万能险真的“万能”吗

2013-04-29 00:44:03吴辉

投资与理财 2013年6期

吴辉

香香(化名)最近在百度帖子上说了她的经历:“一位资深的保险代理人,在给我推平安的万能险时,说万能险是最好的保险。他说万能险是前10年帮我们抵御风险、保障成本低,后面几十年可以把账户里的钱灵活使用,只要持续缴费20年,便可以保证一生有保障。他还说传统的分红险的现金价值非常低,不划算,平安的万能险扣费和收益透明,每月可以查到扣费和利息。”

在保险市场上,分红险一枝独大,但有时候,某些保险代理人会向客户推销说,万能险是最好的保险。万能险真的“万能”吗?

“万能”在哪里?

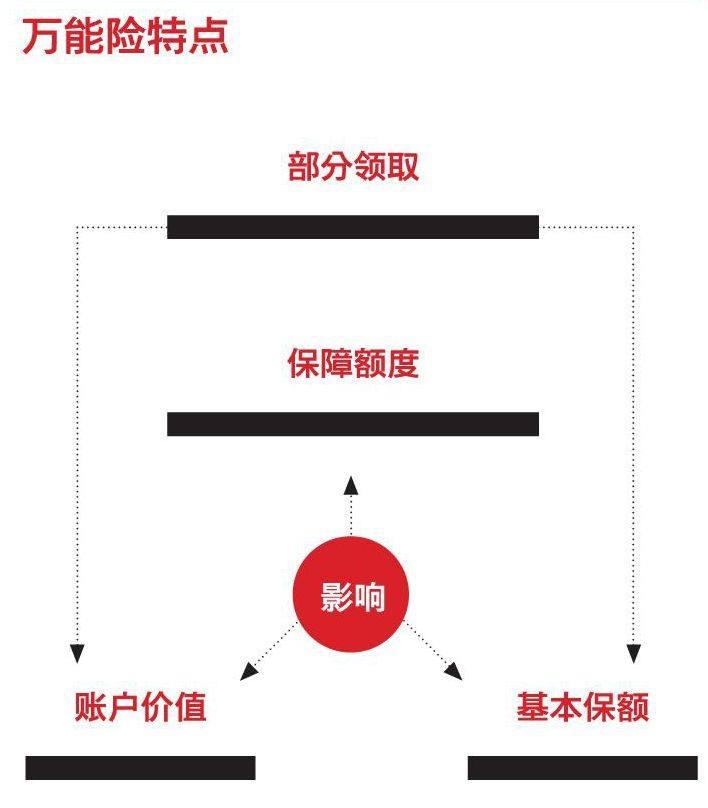

保险专家表示,一般说它“万能”,主要表现在万能险交费灵活、保额可调整、保单价值领取方便等方面。

万能险的最大特色在于可灵活调整保费与保额。万能险的投保人可根据自身在不同时期的保障需求和理财目标,弹性地调整自己的保费交纳和保障额度,它适合消费者自主地进行人生终身保障的规划。

另外,之所以称其万能,是因为万能险兼顾风险保障和投资功能。客户交纳的保险费被分成两部分,一部分同传统寿险一样,为客户提供生命和重疾等保障;另一部分进入投资账户,由保险公司的专家进行稳健投资。在享有最低保证收益(一般为1.75%)的前提下,保单持有人可获取长期、稳定的收益回报。

至于万能险的保单价值,它是可以随时领取的。而且,在所有保险中,万能险的现金价值较高,第一年接近一半,10年以上基本能够回本。

万能险真的“万能”吗?

虽然万能险非常灵活(交费灵活、领取灵活、保额灵活),但从保障功能上来讲,万能险并不“万能”,甚至是相当简单。

友邦寿险专员表示,万能险是一款投资型产品,其保障功能较差,想要购买的投资者,最好在购买养老险、健康险、医疗险等保障型产品之后再考虑购买,或者是附加其他保险来完善保障。不过,附加险的保费是需要额外支付的。

另外,万能险对购买的人群有要求,并不是人人都适合购买。一般而言,万能险比较适合那些收入稳定、有固定房租收益者、私营企业主、政府公务员、遗产继续者、有富裕资金等中高收入人群。

不适合老人购买

业内人士表示,万能险并不适合年龄大的人购买。万能险的风险保额实行的是自然费率,这种费率的扣除方式是随着被保险人的年龄增长而加速递增。另外,万能险是只有通过长期投资才能见效益的险种,短期投资很难见到收益。因此,50岁以上的人士尽量不要购买万能险,甚至也不鼓励40岁以上的人士购买万能险,对60岁以上的人士就更加不提倡了。这类人买其他品种的保险反而更合适。

猜你喜欢

上海保险(2023年11期)2023-12-15 07:55:26

理财·市场版(2023年1期)2023-05-30 20:33:59

文萃报·周五版(2022年41期)2022-05-30 10:48:04

大众理财顾问(2018年9期)2018-09-14 02:47:28

广西教育·D版(2016年10期)2016-10-17 17:54:41

上海质量(2015年5期)2015-12-17 08:21:04

投资与理财(2013年7期)2013-04-29 00:44:03

药学服务与研究(2012年6期)2012-08-15 00:45:13

中国医院(2011年8期)2011-08-15 00:50:35

赤峰学院学报·自然科学版(2010年8期)2010-10-09 07:50:26