房产税改革、地方财政收入与居民税收负担的实证

2013-04-22 02:33:30张晓妹

统计与决策 2013年10期

张晓妹

(安徽建筑工业学院,合肥230601)

1 房产税改革对合肥财政收入影响评估

1.1 房产税短期收入的估算

根据合肥市的实际情况,我们给出了房产税税额的一般计算公式,如下:

合肥市房产税税额T=房产税计税依据×税率=人均房屋建筑面积×城区常住人口×当期商品房市场销售均价×税率×实征率

人均房屋建筑面积:指合肥市年末人均房屋实有建筑面积,包括了住宅、办公楼、商业营业用房、工业用房等所有类型的房地产。

城区常住人口:指合肥市城区年末总人口数量。由于前文假设对农村地区免税,所以此处我们只选择城区常住人口,不包含农村常住人口。

当期商品房市场销售均价:指当年合肥市所有商品房(包括住宅、办公楼、商业、工业用房以及其他房屋)的平均销售价格。鉴于目前条件所限,存量房的房价数据难以准确获得,因此,只能替代性的用新房的销售均价作为评估值来测算。此外,短期内由于供求关系的影响,我们假设这期间房价不会急剧变化,将保持较平稳发展状态。

税率:此处假定使用0.5%、0.8%、1.2%三档税率分别来测算房产税总额。这三档税率在目前征收财产税的国家中处于中等偏下水平。为了不给辖区内居民造成较高的税收负担,减少征税的人为阻力,对于刚开证的地区而言,设置较低的税率是必要的。此外,借鉴国内试点城市的征收实践,在考虑到征收的具体技术条件的基础上,仍旧延用土地的批租制不做改变。因此,我们在进行房产税测算时选用较低的税率,这也符合前文所提及的税率应设定在1%左右的原则。

实征率:指实际征收房产税的有效程度。每个国家的具体征纳情况各不相同,这一数值也会不同。由于目前我国房产税改革正处于试点阶段,无论是房价评估还是监督管理等都有待完善,所以在征收实践中一定会打上折扣。本文所作的研究主要是侧重于税收潜力的评估,鉴于此,我们将征收初期能保证的实际征收率(实征率)定为70%。从长期来看,随着评估机制和征管技术的趋于完善,我们假定征管到位,实征率设定为100%。

当税率为0.5%时,T=40.52平方米/人×405.33万人×6625.09元/平方米×0.5%×70%=380836.02万元

当税率为0.8%时,T=40.52平方米/人×405.33万人×6625.09元/平方米×0.8%×70%=609337.62万元

当税率为1.2%时,T=40.52平方米/人×405.33万人×6625.09元/平方米×1.2%×70%=914006.44万元

1.2 房产税长期收入的估算

基于土地使用权的出让年限为50~70年,我们在此假设,对于刚刚出售的增量房,其土地使用权的实际使用年限达到70年,折现率为r,房产税税率为t,当期市场均价为P0,70年后市场均价为P1。假定国内经济处于理想的平稳发展状态,并且在以后数年内,国内金融机构五年以上贷款利率的平均水平基本保持与2009年一致,浮动幅度不大。

那么,从长期来看,有如下关系式成立:

根据中国人民银行网站公布的利率信息,2009年国内金融机构五年以上贷款利率为5.94%。我们直接假定市场折现率r为5.94%,代入上面的关系式,可得:P0=(1+17.52t)P1

在进行房产税长期收入测算时,我们将房产税税率设置为1.5%。

当税率t=1.5%时,将其代入上式,可得P1=0.7919P0,即,在2020年房价下跌幅度为20.81%。

另一方面,要想知道在对个人住房开征房产税后2020年的房价,就必须先预测还未对个人住房开征房产税时2020年的房价。

首先,我们根据2000~2009年合肥市商品房均价做一个简单的趋势预测。假设2000年代表第一年,即X=1;2001年代表第二年,即X=2……以此类推,建立一个简单的Y=aX+C的一元线性回归模型,可得如下的一个趋势预测模型:

Y=363.92X+2066.53

由此模型得到一张房价与年份之间的趋势图,如图1。

图1 合肥市房价趋势图

根据上面的趋势预测模型,将X=21代入等式,可得2020年合肥市商品房平均销售价格大约为9708.85元/平方米。

那么,在对个人住房开征房产税后,2020年的房价P1=0.7919P0=0.7919×9708.85=7688.44元/平方米

因为无法找到可参考的精确数据来准确确定2020年合肥市人均房屋建筑面积,所以,我们按照《合肥土地利用总体规划大纲(2006~2020)》所描述的目标:2020年合肥市人均居住用地28.17平方米作为参考。依照人均居住面积10平方米,即建筑面积20平方米来换算,可以得到2020年合肥市人均房屋建筑面积为56.34平方米。

在预测2020年合肥的人口规模时,我们将运用的预测方法是就灰色系统所作的预测,即对既含有已知信息又含有未知或非确定信息的系统进行预测。人口数量系统是一个半明半暗的灰色系统,因此,我们将以合肥近十年的人口数据为基础,建立10维的GM(1,1)灰色系统模型对合肥2020年的人口数量进行预测。

数据取自《合肥统计年鉴——2010》1999~2009年这十年的合肥市总人口数,令2000~2009年这十年的人口数量为原始序列X(0),建立GM(1,1)模型。

建立的原始序列为:

为了消除序列波动性,对X(0)做叠加运算(即1-AGO),用公式作累加,生成的新序列为:

X(1)=(589.23,1183.37,1780.91,2385.77,2995.16,3609.99,4232.73,4863.03,5498.98,6137.31)

根据灰色系统,确定GM(1,1)模型为:

dx(1)/dt-0.00963x(1)=584.443

及相应的时间响应函数为

还原求出X(0)的模拟值598.71,604.50,610.35,616.26,622.22,628.24,634.32,640.46)

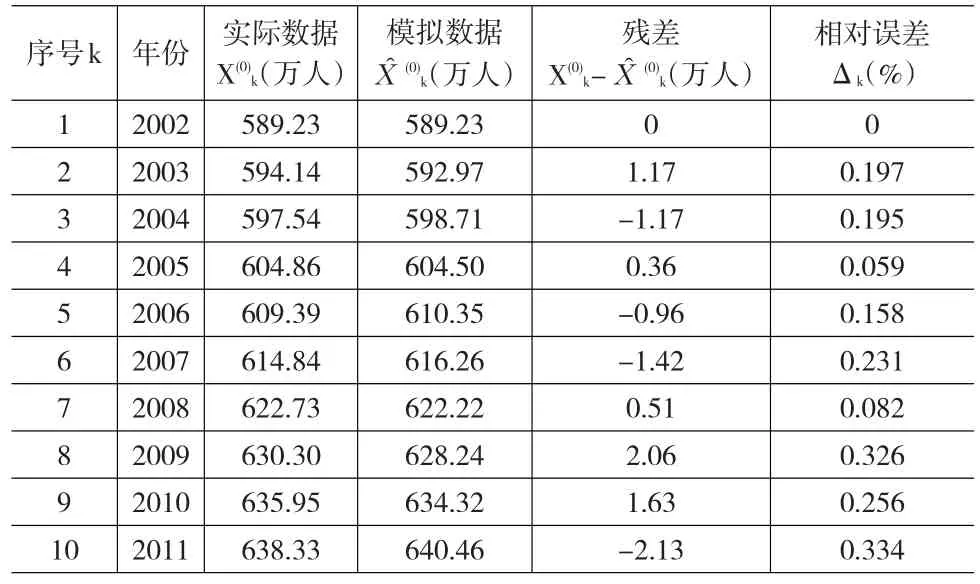

求出模拟值后,进行残差检验和后验差检验。检验误差时,用2000~2009年数据进行拟合,计算相对误差,如表1所示:

表1 相对误差检验表

残差检验:残差越小,相对误差也越小,则模型精度越高。该模型的平均相对误差=0.184%,给定α=0.01,<α且Δk<α成立,因此,该模型为残差合格模型,精度1级。

后验差检验:指标C越小越好。C小表明尽管原始数据很离散,但模拟值与实际值之差并不太大。该模型的后验差比值C=S2/S1=0.0905<0.35,精度1级。

结合Δ与C两个指标,可综合评定预测模型的精度等级,通过检验的标准为:精度等级越小越好。因此,该模型可以用于预测。

根据以上灰色预测模型可得,2020年合肥市人口为702.12万人。

根据城镇化和经济增长之间的关系,建立数学模型Y=alnX+b,其中,Y为城镇化率,X为GDP。以合肥市2000~2009年的相应数据建立一元回归模型,如下:

Y=0.05231LnX+0.16824

s.e.=(0.0048)(0.035)

t=(10.95)(4.83)

R2=0.938 D.W.=1.016

可决系数R2>0.9,可见方程拟合程度较好。对此回归方程进行微分分析,并结合这十年来合肥市人口城镇化与经济增长的实际情况,对回归方程进行修正,修正后的方程为:

ΔY=0.096×dX/X

则可以预测出合肥市2020年城镇化率将达到73%。

结合之前预测出的2020年合肥市人口为702.12万人,那么,2020年合肥市城镇户籍人口为512.55万人。接下来,我们将直接采用这一数据作为常住人口的大致预测值,进而得到2020年合肥市房产税收入:

T=56.34×512.55×9708.85×1.5%×100%=420.54亿元

必须提到的是:以上所有结论都是基于我国经济运行平稳、状态良好的条件下,将相关变量数据进行预测分析后得到的。它只是基于目前经济大环境下的一个近似计算,无法保证与现实状况相符。

2 房产税作为合肥市主体税种可行性分析

判断房产税是否能够成为地方税的主体税种,主要就是看房产税在地方财政收入中所占比重的大小。

2.1 从短期来看

以2010年为例,比较当年的房产税收入和地方财政收入:

在房产税改革后,地方财政收入应根据房产税的增量部分进行修正,即,调整后的地方财政收入=2009年地方财政收入-原有房产税、城镇土地使用税和土地增值税总额+改革后房产税收入,然后再计算比例。具体数值通过表2显示。

表2 短期内房产税与地方财政收入情况表 (单位:万元)

从表中可以看出∶

当采用较低的税率水平0.5%时,房产税占地方财政收入的比重为18.12%;

当采用中等的税率水平0.8%时,房产税占地方财政收入的比重为26.15%;

当采用较高的税率水平1.2%时,房产税占地方财政收入的比重为34.69%。

从短期情况进行分析,房产税在地方财政收入中占据了较大比例,因此,完全可以作为地方税的主体税种。

2.2 从长期来看

首先,我们必须先预测出2020年合肥市地方财政收入。按照一般的经济规律,一个地区的地方财政收入与经济发展水平密切相关,而一个地区的经济发展水平通常用该地区的GDP来衡量。

所以,我们将运用Eviews6.0软件对合肥市2000~2009年这十年的地方财政收入与地区GDP数据进行回归分析,令合肥市地方财政收入为I,地区生产总值为GDP,建立一个I=aGDP+C的一元线性回归模型。

由此可得:

I=0.1764GDP-0.8127

s.e.=(0.0067)(11.09)

t=(11.38)(-0.073)

R2=0.942 D.W.=1.212

由模型的可决系数R2=0.942可知,该模型的拟合程度较好。因此,可以判断,合肥市地方财政收入与地区生产总值之间是高度相关的。

2000~2009年间,合肥市地区生产总值的平均增长速度为12.86%。近几年为合肥市经济增长的高速时期,如果未来经济发展趋于平稳,按照《合肥市国民经济和社会发展第十二个五年规划纲要》所提及的:全市地区生产总值年均增长12%来进行估算,则可以算得2020年合肥市GDP为9058.3亿元,代入上一模型可得2020年合肥市地方财政收入为1053.57亿元。

根据以上估计出的房产税税额以及地方财政收入,可以得出,在长期看来,2020年合肥市房产税收入占当年合肥市地方财政收入的比重为:420.54/1053.57×100%=39.71%

从长期情况进行分析,可以发现房产税收入在地方财政收入中的比重稳步上升,比短期看来收入规模更加可观,完全具备成为地方税主体税种的潜质。

3 房产税改革对合肥市财政支出与居民税收负担影响

3.1 房产税改革对合肥公共事业支出的影响

从合肥市公共事业支出的占比情况来看,稳中略有小幅增长。分项目来看,“环境保护”所占比重从2006年的0.8%上升至2009年的1.55%;“交通运输”的投入由2006年的0.63%增长至2009年的1.56%。三年间,以上两个项目的支出占比都突破了1%的界限,支出增幅都超过了150%(“环境保护”为179.50%,“交通运输”为257.46%)。此外,“城乡社区事务”和“农林水事务”的支出占比三年间都增长了1.3个百分点以上,支出增幅都超过了85%。可见合肥市政府对经济全面、可持续发展的重视,以及对城镇和农村的经济基础设施和公共事业、农业基础设施的支持。总体而言,四个项目虽呈现一定的上升趋势,但公共事业支出的结构并未发生太大变化,占比仍不高、投入仍不足。

3.2 居民税负的测算

此处我们只考虑整体的平均税负水平,不考虑存在政府补贴的情况。计算房产税税负的公式为:

房产税税负=房产税税额/合肥市家庭年均可支配收入×100%=合肥市纳税主体年均纳税额/合肥市人均可支配收入×100%

2010年合肥市统计年鉴数据显示,2009年合肥市城镇居民年人均可支配收入为20289元。又在4.2.1.1小节已经计算得到:当税率为0.5%时,合肥市纳税主体年均纳税额为939.57元/人。将数据代入上式,从而可得:

与美国的财产税税负相比,前者的实际税负一般在1%~4%之间,而我们的税负略微高于他们的上限。另外,考虑到我国的人均收入水平低于这些发达国家,则在此所测算出的房产税税负水平就显得有些偏高了。

4 结论

本文以合肥市为例,通过实证方法研究了房产税改革对地方财政所带来的影响。分析了合肥市地方财政的现状,进一步提出房产税改革的必要性。之后,从四个方面论述房产税改革的影响。第一,根据估算出的短期房产税收入,得出结论:在短期内房产税改革不会给合肥市地方财政收支造成缺口。第二,根据估算出的长期房产税收入,得出结论,长期来看房产税具有成为地方税主体税种的潜力。第三,主要通过分析地方财政支出中的公共事业支出和统筹城乡社会保障这两方面问题,得出:房产税改革既可以实现地方财政收入的持续稳定增长,又可以进一步规范地方政府的收支行为,有利于地方政府收支规模和结构的优化,提高财政资金的使用效率。第四,在我国目前的经济条件下,测算居民能否具有承担房产税税负的能力,结果发现房产税税负水平有些偏高,可能会对房产税改革产生阻碍。因此,笔者认为应该在保证拥有一定规模的财政收入的基础上尽量从低税率,这样才能减少征收的阻力。必须建立健全房地产信息登记制度、确立房地产评估体系、加强税收征管、加强公众的参与度等。

[1]北大经济研究中心宏观组.中国物业税研究——理论、政策与可行性[M].北京:北京大学出版社,2007.

[2]李中.我国农村土地管理制度的改革与展望[J].邵阳学院学报(社会科学版),2012,(1).

[3]孔刘柳,谢乔昕.财政分权对地方政府规模影响的区域差异实证[J].上海经济研究,2010,(2).

[4]段涛.我国房产税改革刍议[J].邵阳学院学报(社会科学版),2011,(1).

[5]安体富,窦欣.论土地财政与房地产市场调控[J].地方财政研究,2011,(2).

猜你喜欢

红蜻蜓·低年级(2022年3期)2022-03-16 12:33:40

红蜻蜓·低年级(2021年3期)2021-03-18 02:05:36

山西财税(2021年4期)2021-01-30 15:09:55

建材发展导向(2019年5期)2019-09-09 09:21:58

安徽教育科研(2019年6期)2019-07-03 04:24:32

消费导刊(2018年7期)2018-08-22 03:28:26

财经(2017年10期)2017-05-17 07:54:15

无锡商业职业技术学院学报(2015年1期)2015-12-22 12:35:44

中国流通经济(2015年10期)2015-12-05 04:01:37

现代财经-天津财经大学学报(2014年12期)2014-02-28 18:22:07