企业并购项目中的价值评估——实物期权法在企业估价中的应用

2013-03-12 07:32王艳华

东南大学学报(哲学社会科学版) 2013年2期

王艳华

(东南大学 经济管理学院,江苏 南京211189)

一、引 言

在实物投资项目中,决策企业拥有是否进行该项投资的选择权(期权),在良好的市场条件下,企业可能在未来某时期内投资于该项目,而在市场条件不佳的情况下,企业也可能放弃该项投资,因而这种未来存在收益不确定性、并赋予企业选择权的实物投资机会即为实物期权。[1,2]企业并购项目中十分重要的环节就是企业价值评估,正如价值低估理论所指出,被并购的企业往往都是价值被低估的企业,而评判估价高低的前提是合理评估企业价值。[3]

目前实践中最为常见的股价方法是贴现现金流量法,它能够体现资产特征并反映股东价值,而本文则基于新兴的实物期权法对企业价值进行评估,目的在于比较二者估价的合理性,因为合理的股价才是确定价值低估的基础。[4]

二、理论分析

1.复制理论:期权的价值可以通过构造一个适当的股票与借款组合来衡量。假设目前股票价格为So,未来的股价则有可能出现上升(Su)和下降(Sd)两种情况,它们与现行股价之间的关系可以分别通过上行乘数u与下行乘数d相互联系起来。我们可以使用如下的二叉树模型来表示股价的未来走势情况,其中股价上涨概率若为p,则股价下跌的概率可表示为1-p;同时,若假设看涨期权行使价格为X,我们也可以使用类似的二叉树模型来表示期权到期日的价值Co的分布情况:

由于该组合在到期日的净收入分布与购入看涨期权一致,因此看涨期权的价值就与我们所构建投资组合的成本是一样的,在这一投资组合中,不论股价如何变动,组合损益都与期权相等,因此,期权价格=构建投资组合成本=股票购入支出-借款金额。

图1 股价分布、期权到期日价值的二叉树模型

2.套期保值理论:通过配置适当比例的股票和期权,可以使得风险完全对冲,从而锁定该组合的现金流量。[5]根据到期日股价上行净现金流 Nu与到期日股价下行净现金流Nd之间的等价关系可以得出套期保值率H。

Nu=Su*H-Cu

Nd=Sd*H-Cd

Nu=Nd

则套期保值率为 H=(Cu-Cd)/(Su-Sd)=(Cu-Cd)(u-d)/So

3.风险中性理论:假设投资者是风险态度是中性的,那么在此经济环境中,投资者并不要求任何的风险补偿或风险报酬,从而基础证券与衍生证券的期望收益率都恰好等于无风险利率r,在风险中性的世界里,将期望值按照无风险利率折现,就可以获得现金流量现值,因此期望报酬率应该符合下述等式:

期望报酬率=上行概率×上行时收益率+下行概率×下行时收益率

在期权定价时,据此只需要先求出期权执行日的期望值,然后按照无风险利率折现,就可以求出期权的现值。

4.根据以上理论,可以推导出单期二叉树期权定价模型:

在此单期模型的基础上继续增加分割期数,就可以得到多期二叉树模型,从而提高股价准确性,使得估算的期权价值更接近于实际。值得注意的是,当期数增加以后,为保证年化收益率的标准差不变,可按照下述公式调整价格升降幅度,其中,σ表示标的资产连续复利收益率的标准差,t表示年化期数,e为自然常数。

三、案例分析

甲企业于2013年筹划耗资1100万元并购乙企业,乙企业拥有的生产线将于2018年报废。若实施并购,收购方甲企业将有机会进入高成长性领域,若不实施收购,则基本不可能进入该领域。乙企业2013年销售额将达到290万元,以后每年的销售收入根据保守估计会有11%的增长,但很不稳定,其标准差为35%,因此销售收入的折现率应当采用含有风险的必要报酬率10%来计算。假设不考虑税收成本等问题,并购实施后每年的生产经营将产生100万元的固定成本,该固定成本是比较稳定的,因而采用5%的无风险报酬率作为其折现率。并购发生的第1-5年,被并购方乙企业的清算价值分别为530万元,500万元,400万元,300万元和200万元。

根据上述信息,我们可以按照如下步骤来分析放弃期权。

1.项目净现值的计算。

我们首先采用贴现现金流量法来计算标的企业的净现值NPV,具体过程如表1所示:

表1 乙企业的净现值 单位:万元

乙企业的净现值NPV=未来销售收入现值合计-(初始投资成本+未来固定成本现值合计)=1490-(1100+433)=-43,如果按照实践中较为主流的贴现现金流量法来评价该并购方案的可行性,由于NPV为负值,所以此并购方案不可行。采用贴现现金流量法计算标的企业的价值是实物期权评估法的第一步,也就是先计算出不考虑期权时的企业价值。

2.二叉树的构造。

(1)根据上文(2)、(3)式,σ=35%,并购后第一年t=1,则可以据此计算2014年的上行乘数和下行乘数:

d=1/1.4191=0.7047

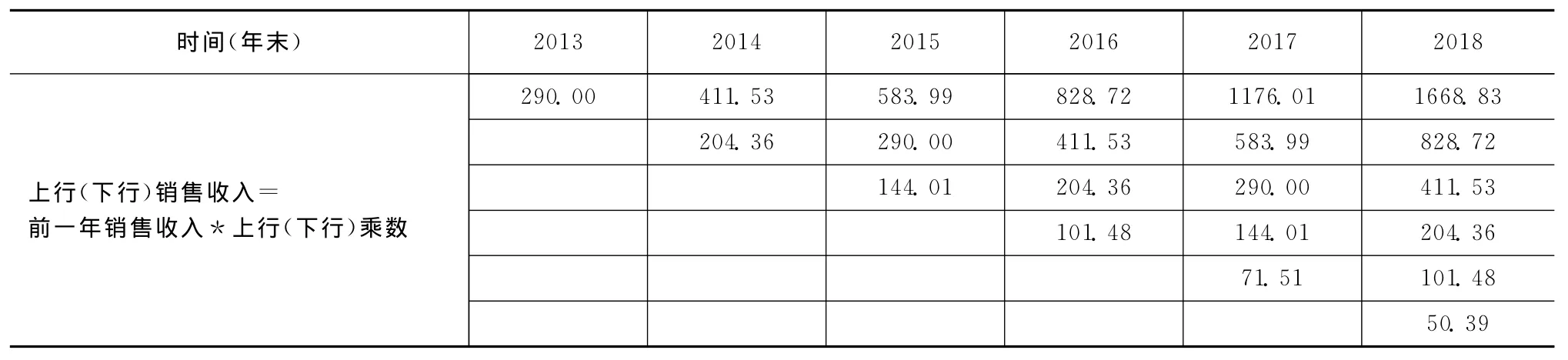

(2)由于并购当年可以实现290万元的销售收入,我们可以根据上一步骤确定的乘数来构造销售收入的二叉树模型以确定并购后第一年的上行收入与下行收入:

并购后第一年(2014年)的上行收入=290*1.4191=411.53万元

并购后第一年(2014年)的下行收入=290*0.7047=204.36万元

并购后第2-5年的销售收入二叉树也可以根据此类推,如表2所示:

表2 销售收入二叉树 单位:万元

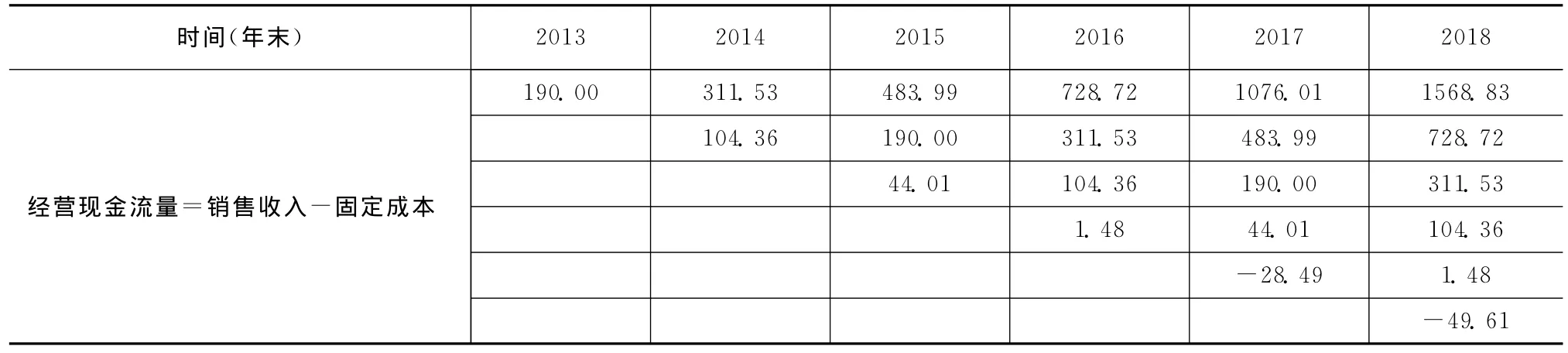

(3)经营现金流量二叉树可以根据销售收入二叉树各节点扣除100万元的固定成本来构造,如表3所示:

表3 经营现金流量二叉树 单位:万元

(4)上行概率和下行概率的确定,已知r=5%,则根据可得:

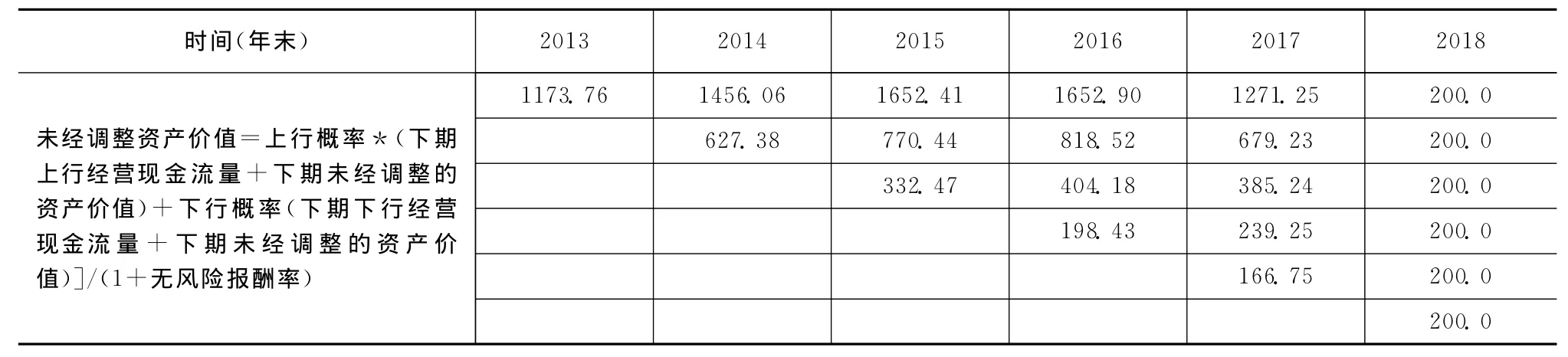

(5)未经调整资产价值的确定。由于乙企业的生产线将在2018年报废,因此各条选择路径下的最终清算价值都是未来第5年的清算价值,即200万元,所以第5年未经调整的资产价值为200万元。然后,按照先上后下的顺序确定第4年末未经调整的资产价值:

第4年末未经调整的资产价值=[上行概率*(第5年上行经营现金流量+第5年末未经调整的资产价值)+下行概率(第5年下行经营现金流量+第5年末未经调整的资产价值)]/(1+无风险报酬率)=[0.483373*(1569+200)+0.516627*(729+200)]/(1+5%)=1271.25万元,往后各以此类推,如表4所示:

表4 未经调整资产价值 单位:万元

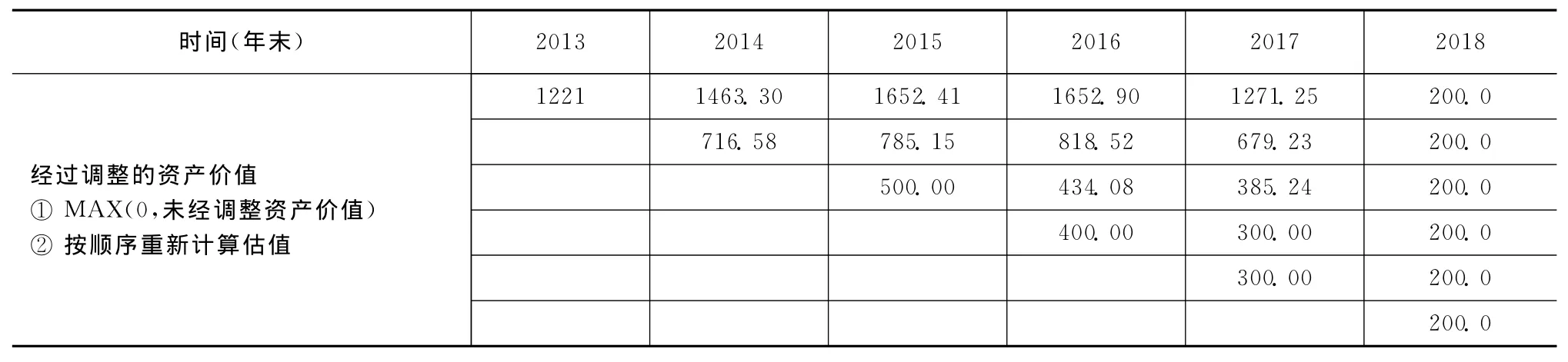

(6)经过调整的资产价值的确定。各种选择路径下第5年末的价值均为200万元,不低于此时的清算价值200万元,因而不需要调整,可以直接填入第5年经过调整的资产价值各节点。然后往前倒推,第4年各节点按照从上到下的顺序进行计算,比较此节点上经过调整的资产价值与同期清算价值(第4年的清算价值为300万元)的大小,当经过调整的资产价值大于此时清算价值时,继续经营应该是更为有利的选择,而一旦经过调整的资产价值低于清算价值,则那么清算就比继续经营更为有利,此时应当放弃继续投资该项目,所以该节点上“经过调整的资产价值”就应该按照清算价值来填列。比如第4年的上数第4个节点时,经过调整的产价值为239.25元,低于此时的清算价值300万元,因此该节点上应该填写的经过调整的资产价值是我们选择的更为有利情况下的数值,即300万元,此时对应的销售收入为144.01万元。其他需要注意的还有2015年—2017年最下方的节点,经计算应分别用当年的清算价值500万元、400万元和300万元来取代当年经过调整的资产价值。完成需要调整的节点计算以后,按照年份由后往前、置由上到下的顺序重新计算各节点上的资产价值,得出0时点上经过调整的资产价值为1221万元,如表5所示:

表5 经过调整的资产价值 单位:万元

3.最佳放弃策略的确定。

该并购项目考虑期权的现值为1221万元,初始投资需要1100万元,因而经过调整的净现值NPV’=1221-1100=121万元,所以期权的价值=经过调整的净现值-未经调整的净现值(即最初步骤中按照贴现现金流量法计算的净现值)=NPV’-NPV=121-(-43)=164万元,因此甲企业应该进行该并购项目。但是在该项目进行过程中,仍应关注取代节点的销售收入情况,如果销售收入达不到144.01万元,即继续经营价值已经低于该时点清算价值时,应该放弃经营,选择清算,以合理的价格出售该被并购企业。

四、结 论

实物期权法下企业估价与贴现现金流量法下存在差异,在本案例中,若采用贴现现金流量法来评估该并购项目,则会因为净现值为-43万元(小于0)而选择放弃该投资项目,而实物期权法下计算得出的净现值为164万元(大于0,与采用前一方法估价悬殊),甲企业应当进行对乙企业的并购,由此可见两种评估方法可能导致项目选择上的重大差异。

贴现现金流量法虽然是目前较为主流的股价方法,但是由本案例可以看出会存在对于并购收益的低估,这是因为贴现现金流量法是静态的,假定投资不可逆转,每期的现金流量是确定的,而实际情况确实动态的,投资方在并购实施以后的各个时期都可能根据实际情况选择进一步追加投资或者干脆放弃投资,也就是说现实情况下的投资者具有动态选择权,而这种选择权也是有价值的,这正是贴现现金流量法下所忽略的,从而导致了价值的低估。

在并购项目实施过程中,企业管理人员会实时关注投资项目的实际情况,根据当下将经营成果和对未来的预期而科学地做出适当调整,而不会任由经过数期的展才来评估项目损益情况,因而在风险较高,或者技术含量较高的企业并购项目中,实物期权法可能可以对传统股价方法起到完善作用,可以更为准确的评价拥有自主选择权下的企业价值,提高了项目选择的合理性,但是相较于传统方法,实物期权估价法的计算较为复杂,对决策人员具有更高的要求。

[1]王化成,程小可.高级财务管理学[M].北京:中国人民大学出版社,2005.

[2]夏晖,曾勇,唐小我.技术创新战略投资的实物期权方法综述[J].管理科学学报,2004(1).

[3]牛品,王德安.实物期权案例——以自然资源项目投资为例[J].当代财经,2005(8).

[4]姜硕,刘琳.企业购并价值评估中的折现现金流法[J].四川会计,2003(7).

[5]侯汉坡,邱菀华.基于实物期权的并购企业价值评估模型与应用[J].系统工程理论方法应用,2005(1).

猜你喜欢

现代计算机(2021年14期)2021-07-09

消费导刊(2020年23期)2020-07-12

活力(2019年15期)2019-09-25

武汉轻工大学学报(2016年4期)2017-01-16

武汉轻工大学学报(2016年3期)2016-10-27

商业会计(2015年15期)2015-09-21

中国管理信息化(2015年14期)2015-09-13

中国煤层气(2015年2期)2015-08-22

西安建筑科技大学学报(自然科学版)(2014年2期)2014-11-12

中国乡镇企业会计(2014年3期)2014-03-22