中国农村金融排斥的现状与成因剖析

2013-03-12 07:32戴文彤

东南大学学报(哲学社会科学版) 2013年2期

戴文彤

(东南大学 经济管理学院,江苏 南京211189)

一、金融排斥的内涵

金融排斥(financial exclusion)是金融经济学的新兴热点问题,近几年开始得到国内外学者的广泛专注。关于金融排斥的定义国外尚未出现专门的、权威的研究结果,而国内关于金融排斥的研究起步较晚。金融排斥最早由Leyshon和Thrift[1]提出,最初仅在金融地理学的范畴,后被引申至营销排斥等[2],随后Kempson和Whyley又从五个维度加以扩充[3]。对金融排斥的定义,国外学者也有不同的看法。最初金融排斥被定义为直接或间接地排斥穷人以及弱势群体享用主流零售金融服务[4]。Veloutsou[5]定义的金融排斥是指区域内的部分群体由于缺乏合适的获取渠道,不能以有效的方式接近和享受主流金融服务的现象。Sherman Chan给出了金融排斥的一个界定:金融排斥是指在金融体系中人们缺少分享金融服务的状态,其成因包括:社会中的弱势群体缺少足够的渠道或方式接近金融机构;金融产品的使用者在产品本身或服务方面存在的诸多困难以及障碍。国内学者在金融排斥的定义上基本沿用了国外学者的界定。

金融排斥描述了当今全球金融领域的一个客观现象和问题,它既是经济学的范畴,也是社会学的范畴。普遍认为,金融排斥就是指经济主体被主流金融所排斥,它是社会排斥(Social Exclusion)的子集,被金融排斥的群体通常也在社会生活的其他方面被否认和排斥。

由此可见,金融排斥的定义具有多维度性,虽然其研究范围具有多样性,但总体而言,都可以概括为以下两个方面:一是金融机构的网点在贫困地区的缺失,二是一部分消费群体在获取主流金融服务方面存在困难。

二、中国农村金融排斥的现状

金融排斥的维度分析是由Kempson和Whyley提出的,它包括地理排斥、评估排斥、条件排斥、价格排斥、营销排斥和自我排斥六方面。本文将从这一角度探讨我国农村金融排斥现状。

1.地理排斥(Physical Access Exclusion)

金融排斥的地理维度一般是从人们到金融机构营业网点或分支机构的地理距离来考虑,因此可以从考察农村地区金融机构营业网点的数量和分布情况进行衡量。

从表1中可以看到,我国农村平均每万农村人口只拥有1.36个营业网点,且全国金融网点覆盖率平均水平以下的省份有15个,可见我国农村地区银行业金融机构网点覆盖率普遍偏低。同时,对比各省的情况,越是经济发达的地区,例如东部各省,不仅金融机构的数量多而且分布密集;西部地区,尤其是贵州和广西平均每万农村人口占有的网点数仅为0.9和0.8。大部分金融网点仍然分布于发达省份的城市地区,县及县以下农村地区人均金融网点的资源占有率普遍偏低。而从农村金融供给构成来看,现阶段,农村金融的供给主体依然是农村信用合作社,农村金融体系缺少其他大型的正规金融机构,金融供给能力十分有限。

可见,我国农村地区存在明显的金融排斥现象,而且由于我国的经济发展水平的区域差异,我国农村地区的金融排斥现象也呈地理性分布。在现实中,作为新兴服务行业,金融业比制造业、商业和房地产业具有更大的集中度,更容易出现聚集现象[6]:一个地区的金融机构越多,基础设施越完善,人力资本越丰富,居民的金融素养和当地金融文化越高,这一地区就更容易吸引其他金融机构的进入,进而形成金融聚集;相反那些被排斥的地区容易长期、持续地被隔离在金融服务体系之外,金融发展程度严重不足,难以获得满足区域经济发展的资本支持,导致贫困的恶性循环。

表1 农村地区金融机构营业网点分布

2.评估排斥(Assess Exclusion)

评估排斥是指主流金融机构通过较为严格的评估程序限制客户享受金融服务,例如评估程序所需要的时间过长,导致金融产品不能及时满足客户的需求而造成的排斥。贷款是一项最基本的也通常是农村经济主体最需求的金融产品,其在农村的普及程度能一定程度上反映农村金融排斥的状况,衡量农户是否因为评估的限制而难以获得金融服务。图1统计了2012年我国各省获取贷款的农户比例,从图中我们可以发现,有17个省份获得贷款的农户比例不到40%,甚至在一些经济发达省份,其获得贷款的农户比例也没有达到全国的平均水平,如上海、浙江、江苏、天津、广东等。在一个关于温州农村非正规金融需求的调查中发现,农户在正规金融机构中的贷款等待时间最多的长达一个月,需要等待1-10天的占90%以上,不需要等待的只有8%,而非正规金融机构的贷款等待时间几乎为0[7]。这些都是由于复杂的评估程序而造成评估排斥的表现。

图1 各省获得贷款的农户比例

3.条件排斥(Condition Exclusion)

农户要获得一定的金融服务,往往需要满足金融机构的附加条件,这些附加条件许多群体往往难以达到,从而造成条件排斥。在农村金融供给中,农户最需要的贷款服务一般都附带着条件,诸如农户家庭资产总数、贷款的用途、农户信用级别和还款期限和方式等,一般农户尤其是经济不发达地区的农户往往不能满足这些条件,也就无法从金融机构获取急需的贷款等金融服务,形成金融排斥。

从2010年山东省一项关于农村信贷担保现状的调查数据看,农信社认可的传统不动产即“‘国有出让用地’房地产”项目占全部担保物的94%,机器设备作为主要用于抵押担保的动产占5.6%,质押仅占担保总额的0.3%[8],可见目前农村能够实际参与信贷担保的物品种类较少,不利于农户满足信贷担保的条件,获得贷款等金融服务。易小兰和钟甫宁[9]在江苏省与甘肃省的农信社贷款调查中得到结论认为,甘肃省和江苏省具有有效正规信贷需求的农户资金未满足的比例分别为43.75%和27.83%,这些有信贷需求的农户基本都是因为无法满足贷款所要求的附属条件而被正规金融拒之门外,而且这种现象在经济落后地区表现得更为突出。考虑另外一个指标——各省农村地区人均贷款余额,根据2012年金融统计年鉴中的可得数据我们可以计算得到,该指标在地区间的差异非常巨大。总体来说,北京、上海、天津、浙江、广东、江苏的农村地区人均贷款余额远远超过中西部省份的农村地区,这与各地区个人信用体系的完善程度有很大关系。

4.价格排斥(Price Exclusion)

价格排斥即金融产品的价格往往超出了这一部分人的承受能力,更进一步,金融机构对于那些信用记录较差、收入低的人征收相对更高的费用。虽然资金的价格——正规金融机构提供的贷款利率对农户的贷款规模会产生一定的影响,但农村资金庞大的需求量在一定程度上中和了价格过高所带来的排斥效应。这表现在大量农村非正规金融机构的出现,尽管非正规金融机构提供的贷款利率远高于正规金融,当农户被正规金融机构排斥在外的时候,大部分资金需求者宁愿选择利率更高的非正规金融机构来获得资金,因此本文认为,中国农村地区现阶段金融排斥中的价格因素并不大。

5.营销排斥(Marketing Exclusion)

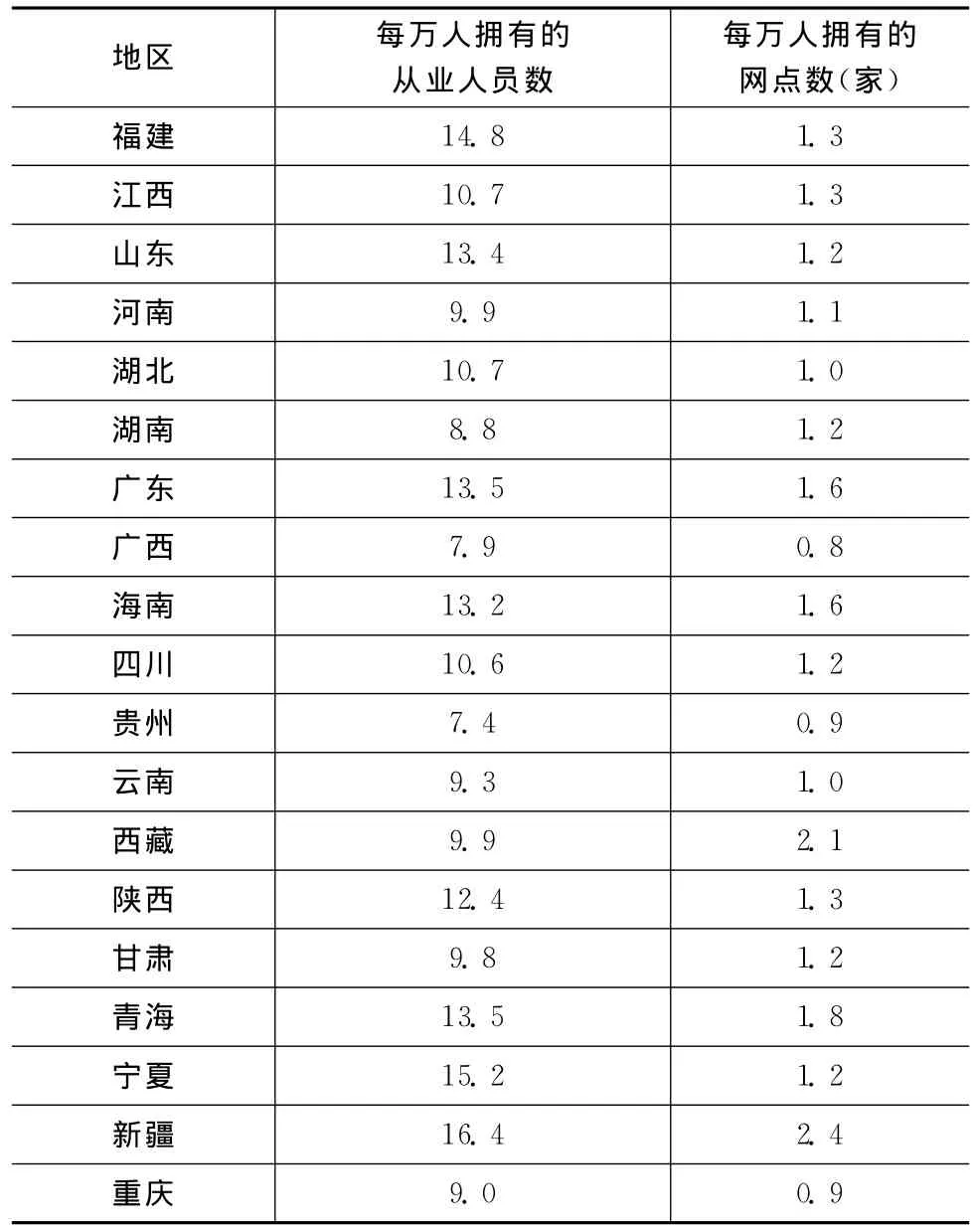

营销排斥是指主流金融机构的目标营销策略,往往会将某类人群有效排除的现象。随着我国正规金融机构的商业化,农村金融机构在追求利润最大化的同时常常由于农村地区的金融服务利润低、成本高而把农村经济主体排斥在金融产品的营销体系之外。营销的场所是金融机构网点,而营销工作需要大量工作人员来完成,所以我们可以从农村地区金融机构的网点分布情况和农村地区金融从业人员的规模上综合考虑中国农村的营销排斥状况。

表2 2012年各省农村地区网点与从业人员分布情况

续表2:

由表2我们可以看出,截至2012年末,仍有5个省份(除直辖市)的金融服务处于严重不足(机构网点≤1)的状态,有9个省份每万人能享受到的服务人员数低于10人,经济相对发达地区拥有的服务人员数较多。由此可见,我国农村地区的营销排斥普遍存在。

6.自我排斥(Self-exclusion)

自我排斥是被排斥主体主动的将自身排斥在主流金融体系之外的一种情况,通常是因为经济主体无法理解金融服务的内容和功能或者因为生活习俗等原因主动放弃享受金融服务的一种情况。多数自我排斥状况是由于缺乏金融知识而引起的,由于农村地区的通识教育水平能在一定程度上代表农户金融知识的普及程度,故本文选取不识字或者识字很少的人占农村居民的比例来观察自我排斥现象。在图2中,数值越小的省份其农村居民教育程度越高,相对的金融认知能力也越强;而数值越大的省份其农村居民教育水平越低,产生自我排斥的可能性就越高。从图上可知,有10个省份的农村居民教育程度在全国范围来看偏低(不识字的人占农村人口的8-10%),可见中国农村地区的自我排斥情况较为严重。

三、中国农村金融排斥产生的原因剖析

1.农村经济基础薄弱

众所周知,经济和金融是相互促进、相互依赖的关系,金融是经济发展的动力,而经济为金融的发展提供了基础环境。中国目前仍然处于传统的农业发展阶段,农业增长主要依靠土地和化肥的投入,在自给自足的小农经济影响下,我国农村经济发展生产力落后,面临着极大的不稳定性与高风险性,以农业生产为支撑的经济相对脆弱,不利于为金融提供优质的发展环境,也使得许多利益驱动的金融机构不愿过多地介入农村地区,形成金融排斥。

图2 各省农户金融知识情况

目前我国农业生产所面临的主要风险可以概括为两类:自然风险和市场风险。自然风险是在农业生产中,由于受气候条件等不可控因素,如潮湿、寒冷、干旱、不合时宜的下雨或病虫害等的影响,造成农产品产量和品质的不确定。我国幅员辽阔,地理形态复杂,自然资源分布的不均匀和频发的自然灾害使农业经济面临巨大的自然风险。市场风险包括投入品价格风险和产出品价格风险,这主要是于由社会、政治等因素的影响最终体现在市场的变化上而造成的。各种市场风险和自然风险因素的存在,决定了农业生产的脆弱性,也使得我国农村地区经济发展水平长期落后。

农村地区薄弱的经济基础势必对农户的经济状况产生影响。农户在落后地区的个人和家庭经济收入往往十分有限,从而难以满足金融产品的附属条件和营销策略,或者因自身经济状况主动放弃享受金融产品,进而产生金融排斥。农村由于经济落后造成的基础设施不健全,也会在一定程度上影响金融机构的进入。

2.农村金融环境恶劣

中国农村地区存在巨大的金融需求,但金融环境相对恶劣,金融体制方面存在很多漏洞。具体表现在:金融资源分配不均、征信系统不健全和法律体系不完善等。

通过本文对中国农村地区金融排斥现状的分析,我们可以看出目前中国农村的金融资源分配是不均匀的。经济发达的东部地区集中了全国绝大多数的金融资源,以人均金融资源反映的金融发展程度较高,而广大的中西地区这些欠发达地区金融资源较为稀缺。由于金融行业的聚集性,金融资源越是密集的地区越能得到更多金融机构的青睐,而金融资源越是贫瘠的地区就越被排斥在主流金融服务之外,形成恶性循环。这种金融资源的分布不均会使我国区域经济发展不平衡,在一定程度上制约宏观经济的发展。

农村征信系统不健全主要有以下几个原因[10]:第一,农村经济基础薄弱,信用交易不发达,制约了农村征信体系建设的进程。第二,信用环境欠佳,农村信用主体守信意识不强,农信社对征信的意义和作用认识不足。第三,农村征信建设受重视不够,投入不足。第四,政府和社会公众对征信立法的重视程度仍相对较低,缺少完善征信立法的行动,征信法律法规制定滞后,使征信建设无法可依,农村征信体系建设缺少法制基础。农村征信体系建设的滞后性,已经严重影响了农村金融的发展和农村金融对“三农”的支持力度。可见,我国农村地区恶劣的金融环境无法为金融机构的存在及发展提供坚实的保障。

3.农村教育水平与地理特征的影响

教育水平对金融排斥的影响是显而易见的,教育水平对经济和金融的发展都起着关键作用。良好的教育能够提高居民的认知水平,增强居民的理解能力,提高居民对金融知识的兴趣,从而促进金融知识在农村的传播;教育可以使居民更容易接受新鲜事物,提高农村家庭的整体金融素质,增强对金融创新的认可和支持。从中国农村地区现阶段的教育水平来看,不论是从教育的广度还是深度上都较为落后,尤其是偏远的农村,尚未普及最基础的通识教育,抑制了金融知识的传播和扩散;偏远地区的教育缺失使农户无法摆脱传统落后思想的影响,使他们游离在金融系统之外,无法接近金融产品,造成自我排斥现象。

地理特征对中国农村金融排斥的影响主要表现在中西部地区上,我国中西部地区多处于偏远的深山老林中,或者生存条件恶劣的荒漠区域,金融机构作为现代经济主体的发展前沿,容易忽略偏远地区的金融供给,形成金融荒漠;另外,偏远地区的农户离金融机构的距离大,农户金融可及性低,他们在市场交易中为减少成本自然选择非金融手段的交易方式,从而形成地理性金融排斥。

4.城乡贫富差距逐年扩大

作为社会排斥的一个方面,城乡贫富差距也是导致中国农村地区金融排斥的原因之一。我国农村地区与城镇地区相比,经济发展水平落后,居民生活和收入水平较低,消费能力落后。表3统计了1990—2011年我国城乡地区居民家庭人均纯收入及差额,从中我们可以发现,尽管近年来我国城乡居民的家庭人均收入不断上升,但城乡居民家庭纯收入差额在不断扩大。

表3 城乡居民纯收入及其差额

图3反映了1990—2011年以来城乡居民消费的恩格尔系数的变化。恩格尔系数(Engel's Coefficient)是食品支出总额占个人消费支出总额的比重,是反应居民生活水平状况的指标。恩格尔系数越小,则代表生活水平越高。

图3 城乡居民家庭恩格尔系数

如图3所示,农村居民家庭恩格尔系数始终大于城市居民,可见农村地区不仅收入水平远低于城市地区,差距不断扩大,且生活水平也远低于城市居民。中国城市和农村之间如此巨大的贫富差距是在很多因素的共同作用下产生的。新中国成立以后,中国长期实行工业化政策导向,使许多资源都向城市集中。改革开放之前,国家为了大力发展工业,通过工农产品剪刀差的形式将农业剩余转移到工业部门,以此积累巨额资金;改革开放以后,则通过农民提供廉价劳动力和乡村资源的形式来支持工业化、城市化的快速发展[11],但工业并没有及时地很好地反哺农业,导致城乡差距扩大。此外,计划经济时代所遗留下来的体制性障碍和现存的各种城市偏向政策、城乡教育之间的差距等等都在一定程度上阻碍了农村经济的增长。城乡的贫富差距会使金融资源更多地流入城市,金融机构出于降低成本和增加利润的考虑必然将机构网点更多地设置于需求旺盛的城市地区,加剧了农村地区的金融排斥状况。同时,金融排斥所具有的贫困放大效应又会在一定程度上反过来加剧城乡收入差距,加剧社会排斥现象。

四、结 论

我国农村地区存在明显的金融排斥现象,而且由于我国的经济发展水平的区域差异,我国农村地区的金融排斥现象也呈地理性分布。从总体上来说各省农村地区的金融排斥程度与经济发展程度呈现明显的相关性,经济发达的东部地区集中了全国绝大多数的金融资源,而国内生产总值排名较前的地区相对金融排斥程度也较轻的地区。现阶段,农村金融的供给主体依然是农村信用合作社,金融供给能力有限。此外,农村地区的评估排斥、条件排斥、营销排斥和自我排斥问题也较为严重。从我国农村金融排斥的现状可以分析得出,我国农村地区金融排斥的产生的主要原因是农村经济发展先天不足,生产力落后,面临着极大的不稳定性与高风险性,经济基础薄弱;由于征信系统不健全、法律法规不完善等原因导致农村金融环境恶劣;部分农村地理偏僻、教育水平低下;中国长期以来的工业化、城市化发展政策使得城乡贫富差距逐年扩大,加剧金融排斥现象。

[1]Leyshorn Thrift.The restructuring of the UK financial services in the 1990s[J].Journal of Rural Studies,1993(9):223-241.

[2]Morrison,O'Brien R.Bank branch closures in New Zealand:The application of a spatial interaction model[J].Applied Geography,2001,(21):301-330.

[3]KempsonE C.Whyley.Kept out or Opted out?Understanding and Combating Financial Exclusion[M].The Polity Press,1999.

[4]Leyshorn,Thrift.Financial Exclusion and the Shifting Boundaries of the Financial System[J].Environment and Planning,1996(28):150-156.

[5]G Theodoridis,P K,Veloutsou C.All customers are not treated equally:Financial exclusion in isolated Greek islands[J].Journal of Financial Services Marketing,2002(7):54-66.

[6]李钊,王舒健.金融聚集理论与中国区域金融发展差异的聚类分析[J].金融理论与实践,2009(2):40-44.

[7]钱水土,陆会.农村非正规金融的发展与农户融资行为研究——基于温州农村地区的调查分析[J].金融研究,2008(10):174-186.

[8]法文宗.农村信贷担保的现状及完善对策——山东省青州市东夏镇农村信贷调查[J].林业经济,2010(7):59-63.

[9]易小兰,钟甫宁.农户贷款利率改革的福利分析——以江苏、河南和甘肃农村信用社为例[J].农业经济问题,2011(4):42-49.

[10]施佳慧,刘漪.完善我国农村征信体系的思考[J].河北金融,2010(4):23-25.

[11]杜江,刘渝.农业经济增长因素分析:物质资本,人力资本,还是对 外 贸 易?[J].南 开 经 济 研 究,2010(3):73-89.

猜你喜欢

今日农业(2022年13期)2022-09-15

农村金融研究(2021年5期)2021-09-15

今日农业(2021年8期)2021-07-28

农村金融研究(2021年12期)2021-03-14

中国外汇(2019年10期)2019-08-27

今日农业(2019年10期)2019-01-04

现代营销(创富信息版)(2018年8期)2018-09-08

中国粮食经济(2018年11期)2018-01-23

中国粮食经济(2018年7期)2018-01-23

商周刊(2017年26期)2017-04-25