我国宏观税负水平的合理性判断

2013-03-05 05:21陈颂东

湖南财政经济学院学报 2013年2期

陈颂东

(郑州升达经贸管理学院,河南新郑 451191)

宏观税负是度量政府收入规模的相对指标,通常用税收收入占GDP的比重来表示。它大致反映了一国纳税人税收负担的轻重和政府参与国民收入分配的程度,也在一定意义上代表了社会资源在公共产品和私人产品之间的配置关系。但我国一些学者认为,由于西方国家政府收入体系规范,财政收入绝大部分由税收构成,非税收入极其有限,一切收入均纳入政府预算,政府收入、财政收入和预算收入是相等的。因此,用税收收入占GDP比重就比较完整地反映了政府集中国民收入的状况,不再需要借助其他指标来反映政府集中国民收入的份额。但是,我国的政府收入体系并不像西方那样规范,政府收入包括预算内外财政收入、制度外收入,财政收入包括预算内外收入①,税收只是预算收入的一部分。因而,一些学者认为,只用税收收入占GDP比重不能全面反映我国纳税人的总体负担,必须构造一套体现政府收入形式多样性的指标体系来度量我国的宏观税负,包括三个层面:一是税收占GDP的比重,即所谓的小口径宏观税负;二是预算收入占GDP的比重,即所谓的中口径宏观税负;三是政府收入占GDP的比重,即所谓的大口径宏观税负。不过,仔细分析这套指标后就可以发现,虽然这些指标全面反映了我国不同层次的政府收入,但却混淆了预算收入、财政收入和政府收入的概念。因为,我国的政府收入大于财政收入,财政收入又大于预算收入,而中口径宏观税负和大口径宏观税负是反映财政集中度和政府集中度的指标。因而,笔者以税收占GDP的比重来度量我国的宏观税负,并据此判断我国宏观税负的合理性。

一、从与OECD和IMF成员国宏观税负的比较来判断

在计算宏观税负时,各国对税收范围的界定并不相同,但为了增强国家之间宏观税负的可比性,可以根据OECD和IMF的税种分类对我国的税种进行调整。OECD按课税对象不同,把税种分为6大类:所得税、社会保险税、薪金及人员税、财产税、商品与劳务税和其他税;IMF《政府财政统计2008》对税种的分类是,对收入、利润及资本利得的税收,个人所得税,财产税,商品劳务税,国际贸易税和其他税种。

对比OECD和IMF的税种分类可知,OECD把社会保险税纳入税收体系,而IMF并不把社会保险税纳入税收体系。由于我国没有开征社会保险税,社会保障的筹资是以社会保障缴款的形式进行的,因而,为了便于研究,可以区分是否把社会保障缴款纳入税收体系来看待,并分别计算我国的宏观税负,结果见表1。

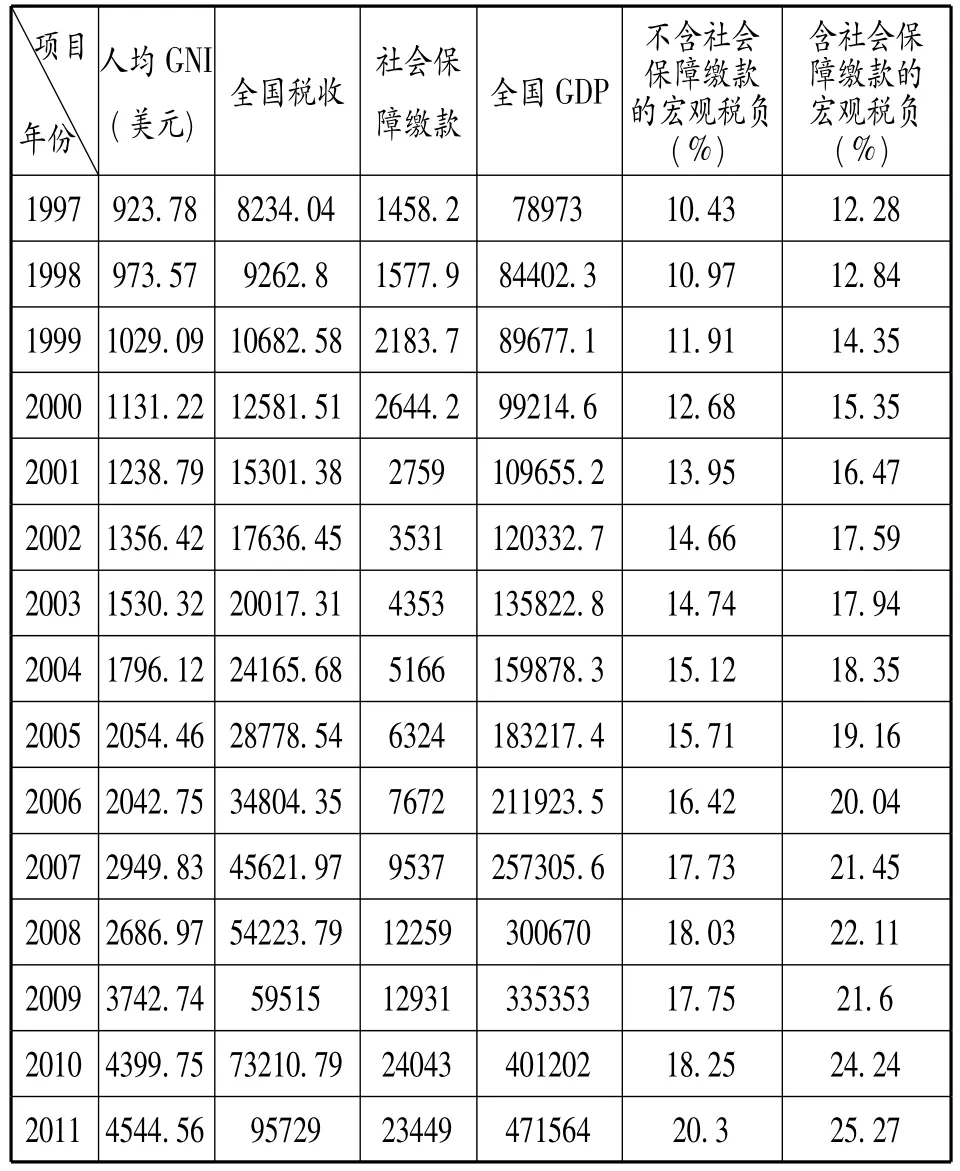

表1 1997~2011年我国的宏观税负单位:亿元 (人民币)

2001~2007年,OECD发达国家的宏观税负平均为36.2% ~38.8%②,发展中国家的宏观税负平均为30.3% ~31.7%。1997~2011年,我国包含社会保障缴款的税负低于OECD发达国家,也低于发展中国家,仅与低于发展中国家平均税负的墨西哥、韩国和土耳其的税负大体相当。如2007年,墨西哥宏观税负为20.5%,韩国宏观税负为28.7%,土耳其宏观税负为23.7%。

据国际货币基金组织《政府财政统计年鉴(2010)》对60个国家2010年的宏观税负进行的比较分析表明,上述国家的宏观税负平均为25%左右。其中:发达国家为30%左右,发展中国家为20%左右,我国为18.25%。因此,我国宏观税收负担水平低于工业化国家的平均水平,也低于发展中国家的平均水平[1]。

二、从经济发展阶段来判断

一国的经济发展水平是决定宏观税负的重要因素。一方面,一定经济发展水平不仅决定一国国民收入的规模和增长速度,也决定社会产品剩余量。而税收分配的对象主要是国民收入的剩余量,它决定了政府税收征收的可能性。另一方面,一定的经济发展水平也影响一国的生活水平、工业化水平和城市化水平,并进而制约公共品的规模、结构和质量,而税收是政府提供公共品的资金来源。这样,经济发展水平就决定了政府对税收的需要量。一国的宏观税负就是在征税的可能性和政府对税收需求的相互作用中形成的。

纵观世界各国宏观税负变化的轨迹,可以发现,在人均收入水平比较低的时期,宏观税负也比较低且基本稳定。随着人均收入水平的提高,一国步入中低等收入国家行列时,宏观税负急剧提高。随着人均收入水平的再提高,一国步入中上等收入国家行列③,宏观税负进入缓慢提高阶段。随着人均收入水平的进一步提高,一国步入高收入国家之列时,宏观税负逐步稳定下来。上世纪末世界银行的一项研究表明,低收入国家的宏观税负大体在13%-15%,中下等收入国家的平均值一般为18%-19%,中上等收入国家的平均值一般为22%左右,高收入国家的宏观税负平均值一般为30%。也应该看到,宏观税负的平均值掩盖了各国之间税负的差异。1997-1998年,我国处于低收入国家行列,不含社会保障缴款的宏观税负为10.43%、10.97%,宏观税负低且比较稳定。1999-2009年,我国处于中下等收入国家行列,宏观税负缓慢上升,不含社会保障缴款的宏观税负平均为16.14%。2010年,我国处于中上等收入国家行列,不含社会保障缴款的宏观税负加速上升,2010年为18.25%,2011年为20.3%。由此可见,1997-2011年,我国的宏观税负的变动态势与世界各国宏观税负的变化趋势相吻合。

三、从政府职能的实现程度来判断

税收是财政收入的主体,一国经济发展水平越高,税收占财政收入的比重越大。换句话说,随着一国人均收入的提高,税收占财政收入的比重是逐渐提高的。既然税收是实现政府职能的物质基础,那么,一国宏观税负的高低自然就决定了政府职能的实现程度,而政府的职能就是为社会提供公共服务。在财政支出结构一定的条件下,税收的规模就成为制约一国社会公共服务水平的重要因素[2]。

2010年,我国财政医疗、教育、社保就业支出占财政支出的比重为29.5%,而美国这三项支出占联邦政府开支的60%左右[3]。我国教育、卫生、社会保障支出占财政总支出的比重都比美国低得多,政府公共服务职能的实现程度较低。而由于我国多年来对基本公共服务支出的欠账,社会对增加公共服务的期望很高,尽管2010年国家财政教育、卫生、社会保障支出分别增长了20.2%、20.3%、20%。之所以财政满足社会公共需要的程度较低,除了我国财政用于经济建设的支出较多等支出结构不合理的因素外,我国人均财政收入水平较低也是重要原因。按照IMF统计口径计算,2010年,美国、日本、德国、法国、意大利和英国的人均财政收入水平均在14000美元以上,而我国人均政府财政收入按当年平均汇率折算为1166美元,仅为上述国家人均财政收入的8%左右。在财政收入主要由税收构成的情况下,人均财政收入水平低意味着人均税收收入少,我国税收保障国家职能的实现程度有限[4]。

四、从税收增长和经济增长的关系来判断

1997年以来,我国的税收增长率多年高于经济增长率,2011年税收增长率竟高达经济增长率的3倍。税收是以现价 (可变价格)计算的,而GDP是以基期年不变价格计算的。2011年,我国税收是95729亿元,比2010年增长了30.76%,这是以现价衡量的,而GDP增长了9.2%是以不变价格衡量的。如果按照现价来计算,2011年我国GDP为47.16万亿元,2010年为40万亿元,2011年 GDP比2010年增长17.4%,这个增幅与税收增速拉近了很多。

我国现有19个税种,每个税种的税基并不相同,税收的增长速度主要是由税基增长速度决定的。有些税种的税基与GDP没有对应关系,进口关税和进口环节的增值税、消费税的税基是进口额。一些财产税,比如房产税的税基就是房产的价值,单位的经营性的房子,每年都要缴税。这些和GDP不对应的税基的存在,自然就导致税收增速高于GDP增速。有些税种的税基与GDP有对应关系,比如,增值税的税基基本上是工业增加值和商业增加值。2011年我国的进口环节税收、企业所得税、增值税和消费税增幅比较高,但与税基的增长基本上是同步的。2011年我国规模以上的工业增加值按不变价格计算增长13.9%,按现价计算增长了23%左右,实现利润增长了25.4%,固定资产投资增长了24%左右,进口贸易量增长了25%。综合这些因素,税收的增长率自然就高于经济增长率。

近几年,我国的进口商品数量增长较快,进口环节税收相应地大幅度增长。但是,GDP的计算是用国内投资、消费,加上出口减去进口进行的,因而,进口增长越快,税收增长越快,但GDP却是下降的。这样,税收增速就快于GDP增速。2011年,我国进口增长24.9%,进口货物增值税、消费税增长29%,关税增长26%。

综上所述,尽管我国的税收增长率高于经济增长率,但都是以税基和经济增长为基础的,并不存在超税制的税收增长。因而,我国税收的高增长是合理的。

五、从税收收入和非税收入的结合来判断

在GDP的分配和再分配过程中,政府收入有税收和非税收入之分,两者共同构成了纳税人对政府的负担。在我国目前的政府收入体系中,除税收外,还存在庞大的非税收入。据统计,2010年我国预算内收入为83101.51亿元,其中,税收为73210.79亿元,非税收入为9890.72亿元。预算外收入为5794.42亿元,社会保险金为24043亿元,政府性基金为35781.94亿元,中央企业国有资本收益为558.7亿元。各项合计为149279.57亿元,相当于当年GDP的37.21%。分开来算,税收、非税收入为GDP的18.25%、18.96%。根据IMF提供的资料,2007年,29个发达国家和地区税收占GDP的平均值为29.06%,非税收入占GDP的平均值为16.22%;33个发展中国家和地区税收占GDP的平均值为21.12%,非税收入占GDP的平均值为14.48%;各国 (地区)税收占GDP的平均值为24.72%,非税收入占GDP的平均值为15.26%④。与国外相比,我国政府收入中非税收入占GDP的比重高于发展中国家,也高于发达国家,还高于各国的平均值。若就预算内财政收入而言,2010年我国非税收入占GDP的比重为2.47%。这说明,我国庞大的未纳入预算管理的非税收入挤占了政府税收,也表明我国政府收入体系的不规范和非税收入转化为税收的必要性。

六、从宏观税负和微观税负的搭配来判断

宏观税负衡量的是每一单位GDP的平均税收含量,而微观税负衡量的是作为纳税人的企业和个人的税收负担或某一税种的税收负担率。宏观税负高不一定每个纳税人的税负都高,宏观税负低不一定每个纳税人的税负都低。这是由于每个纳税人所处的地区、行业等不同,纳税人适用的税种、优惠政策等不同所致。例如,我国的增值税税率就有17%、13%、3%之分,企业所得税税率也有25%、15%、10%三档。2010年我国的宏观税负为18.25%,企业所得税的实际税负为22.87%。这是因为,企业所得税的实际税负是企业实际缴纳的所得税与企业利润的比率,与宏观税负不具可比性。但是,也不是宏观税负与微观税负没有一点联系,宏观税负较重肯定会使得一部分纳税人的税负重。我国目前的宏观税负并不高,并不意味着所有纳税人的税负都轻,也可能是一部分纳税人负担重。

我国增值税17%的高档税率与其他国家相比并不算最高。丹麦、匈牙利、瑞典增值税的高档税率为25%,罗马尼亚为24%,希腊、芬兰、葡萄牙、波兰为23%,拉脱维亚为22%,比利时、爱尔兰、立陶宛为21%,奥地利、保加利亚、捷克、爱沙尼亚、意大利、斯拉维尼亚、斯洛伐克、英国为20%。但上述国家增值税对生活必需品适用低档税率,甚至有的免税或零税率。瑞典增值税对食品和旅游服务适用12%的税率,对报纸杂志、国内交通、电影戏剧等适用6%的税率,对医疗服务、教育、社会救助、部分文体活动免税,对基本药品采用零税率。相比之下,我国对基本生活必需品13%的低税率适用范围太窄,仅覆盖粮食 (初级产品)、食用植物油、自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品、图书、报纸、杂志、音像制品、电子出版物等,而食品、药品、儿童服装等基本生活必需品仍适用17%的税率⑤。另外,我国增值税的13%低税率与国外相比也偏高,德国为7%,法国为5.5%和2.1%,意大利为10%和4%,荷兰为6%,葡萄牙为8%和5%,西班牙为8%和4%⑥。因而,我国增值税的低税率还有必要下调,并可适当扩大低税率的适用范围,切实降低基本生活必需品的税负。

我国税制还存在对股息的比较严重的重复征税。企业所得税税率为25%,个人所得税税率为20%。假如一个私营企业只有一个股东,持有100%的股份,其所得税率就是40%(25%+75% ×20%)。与发达国家比较,其法定税负是偏高的[5]。另外,OECD国家个人所得税最高边际税率在11.5%~60%之间,我国45%的边际税率有些偏高。由此可见,我国所得税的税率并不低,税负还存在降低的空间。

七、从国民收入分配格局来判断

国民收入初次分配是依据各要素对生产贡献的分配。政府提供公共服务和管理、资本(国有资本)和有形非生产资产 (如土地或矿藏资源)而参与生产,相应获得生产税和财产性收入 (红利和租金)。企业直接参与生产活动获得收入。家庭提供劳动和资本,获得工资收入、财产性收入 (利息、红利和租金)。

政府部门初次分配总收入=政府部门增加值-政府部门劳动者报酬支付﹢政府财产性净收入+政府部门生产税净额

企业部门初次分配总收入=企业部门增加值-企业部门劳动者报酬-企业部门生产税净额﹢企业部门财产性净收入

居民部门初次分配总收入=居民部门劳动者报酬净额﹢居民部门增加值-居民部门生产税净额﹢居民财产性净收入

其中,政府的生产税净额是企业、居民向政府支付的生产税与政府向二者支付的生产补贴相抵之后的差额。生产税是政府对生产单位从事生产、销售和经营活动以及因从事这些活动使用某些生产要素 (如固定资产、土地、劳动力等)所征收的各种税、附加费和规费。生产税包括:营业税、增值税、消费税、城市维护建设税、固定资产使用费、车船税、印花税、排污费、教育费附加等。在不考虑对外经济活动的情况下,生产税不包含关税。补贴是政府对生产单位在生产和经营活动中的政策性亏损所给予的财政补贴,包括企业政策性亏损补贴、外贸企业出口退税收入、粮食系统价格补贴等。与生产税相反,补贴作为政府的负税处理。财产性收入包括利息、红利、土地租金等。劳动者报酬指工资及工资性收入、单位社会保障付款。居民部门劳动者报酬净额是居民部门接受的劳动报酬和向其他部门劳动者支付的劳动报酬之间的差额。

在国民收入初次分配的基础上,政府、企业和居民还要将自己的一部分收入转移出去,也要接受其他部门的转移支付收入,最终形成各自的可支配收入。企业按照政府制定的规则向政府转移收入财产税,即企业所得税和财产税,家庭向政府转移个人所得税、财产税以及社会保险缴款,同时政府向低收入群体以及需要救助的家庭发放补贴和社会保险。

政府部门可支配总收入=政府部门初次分配总收入+经常性转移收入净额

企业部门可支配总收入=企业部门初次分配总收入﹢经常性转移收入净额

个人部门可支配总收入=居民部门初次分配总收入﹢经常性转移收入净额

其中,经常性转移收入包括收入税、社会保险缴款、社会保险福利、其他经常转移。经常性转移收入净额是本部门接受的转移收入与本部门支付的转移收入的差额。

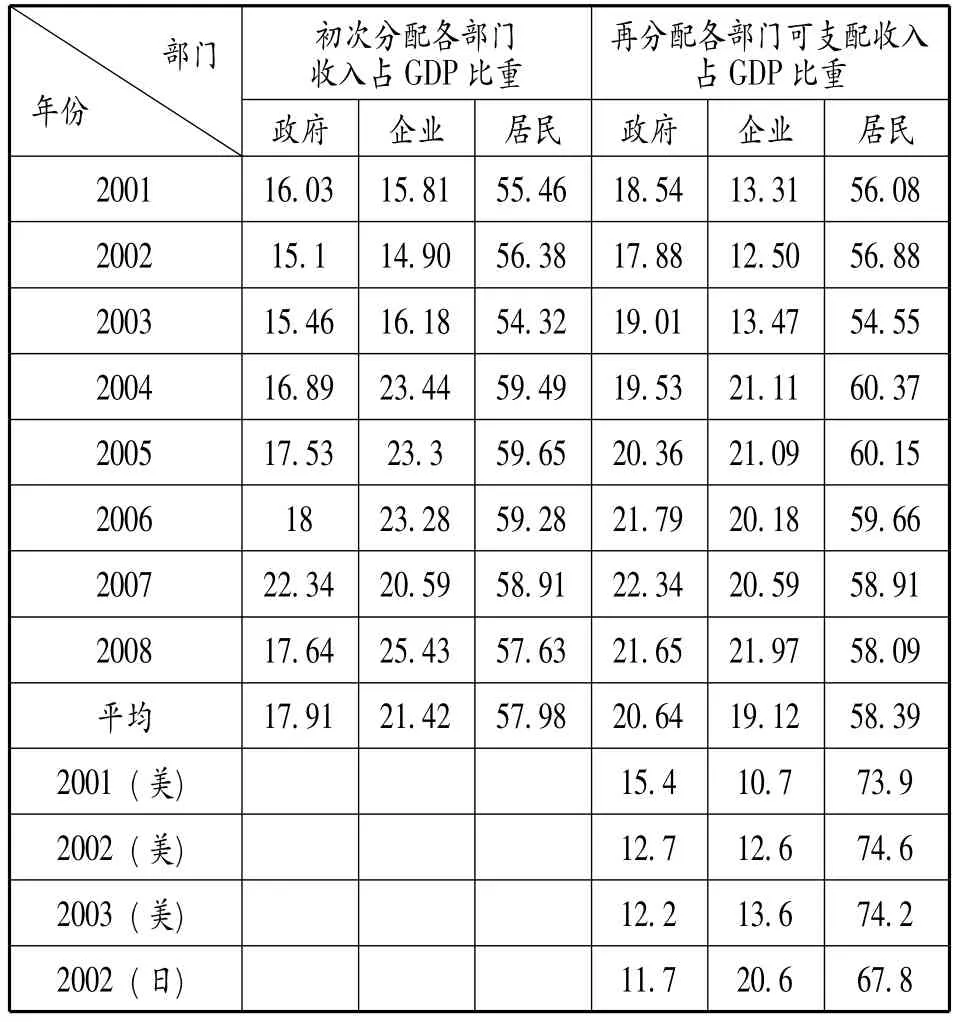

表2 国民收入分配过程中各部门收入占GDP比重单位:%

经过国民收入分配和再分配,政府可支配收入占国内生产总值的比重由2001年的18.54%上升到2008年的21.65%,8年平均为20.64%,大约比经济发达的美国、日本还要高5个百分点和8个百分点,国民收入分配严重向政府倾斜。之所以如此,是因为在收入初次分配环节,生产税是政府收入的主要来源,2001-2008年生产税占政府收入比重平均为93.06%。而在再分配阶段,收入税 (个人所得税、企业所得税)占政府可支配收入的比重平均仅为18.49%。由于直接税 (收入税)较之间接税 (生产税),具有更大的调节分配作用;间接税较之直接税,具有更大的组织收入的功能[6],因而,我国间接税为主体税种、直接税为辅助税种的税制结构必然造成国民收入分配严重向政府倾斜⑦。由此可见,要想扭转我国国民收入分配向政府倾斜的格局,必须改变以间接税为主体的税制结构,降低间接税的比重,开征房产税等直接税来增加直接税的比重,建立以直接税为主体的税制模式[7]。

八、从税负的分配结构来判断

一国的税收负担总是由企业和个人来承担的,他们既可以作为纳税人,也可以作为负税人,或者既是纳税人又是负税人。但是,企业、个人承担的税负轻重却是不同的,一定的税负并不是均匀地分配给所有的企业和个人的。要么是企业负担的多一些,要么是个人负担的多一些。企业和个人税负轻重受税制等多种因素的影响,但有一点是肯定的,那就是企业和个人承担税负的多少受制于一国直接税和间接税占税收总额的比重。由于间接税的税负可以转嫁,直接税的税负难以转嫁,而我国是以间接税为主体的税制模式,个人承担的税负就比企业重,因为个人既是直接税的纳税人,同时又是间接税的负税人。2011年我国间接税和直接税占税收收入的比重分别为61.48%和38.52%⑧。相反,世界上大多数国家的税制结构是以直接税为主体。2007年美国、法国、瑞典和澳大利亚4个发达国家的直接税比重为78.4%、60.5%、64.3%和72.8%,泰国、摩洛哥、秘鲁和俄罗斯4个发展中国家的直接税比重为43%、42.7%、44.1%和43.5%⑨。与国外相比,我国直接税的比重低于发达国家和发展中国家,而间接税比重高于发达国家和发展中国家。这样,我国个人纳税人的税负重就是不可避免的了。

我国的间接税还存在严重的结构性缺陷,对一般消费品课征的税收多,对高档消费品课征的税收少。由于低收入家庭恩格尔系数比较大,而且主要消费一般消费品,而高收入家庭恩格尔系数较小,因而我国对一般消费品的过多征税必然造成低收入家庭承担的税负重,高收入家庭承担的税负轻。2011年,我国对一般消费品的课税 (增值税、营业税和相应的城市维护建设税)占消费课税 (增值税、营业税、消费税、城市维护建设税和车辆购置税)的97%,OECD国家为65%。而且,我国对特定消费品 (奢侈品和非生活必需品)的税收 (消费税及相应的城建税、车辆购置税)在消费课税额中占3%,而OECD国家为35%[8]。

由此可知,要切实减轻我国个人纳税人和低收入家庭的税收负担,使税负的分配更加公平,必须进行以降低间接税税收比重为主的结构性减税,实现税制模式由间接税为主体向直接税为主体的转换,并对一般消费品实行税收优惠。

九、从财政支出的用途来判断

税收是政府提供公共物品的物质基础,纳税是每个公民应尽的义务,政府受纳税人委托提供公共产品是政府的职责,监督政府对公共产品的提供是纳税人的权力。纳税人纳税多少和其要求政府提供的公共服务的数量、质量密切相关。纳税人上缴的税收多就要求政府提供高水平的公共服务。即使税负高,纳税人也不觉得税负重,因为纳税人享用了政府提供的高水平的公共服务,物有所值。例如,瑞典、丹麦等国家的宏观税负是世界上最高的,有时达60%以上,但由于政府提供令人满意的公共服务,纳税人并不觉得税负重。相反,我国目前的宏观税负水平无论与发达国家或发展中国家比较,并不算高,但大多数老百姓却感觉税负重,因为纳税人对政府提供的公共服务不满意,特别是教育、医疗卫生、社会保障等民生项目还有很多不如人意之处,没有满足老百姓对改善民生的期望值。2011年,虽然国家财政用于教育、医疗卫生、社会保障和就业的民生支出占财政总支出的31.16%,但与人均国内生产总值3000-6000美元的国家相比,还是低了22.84个百分点。我国依然存在上学难、看病难、行路难等关系人民生活的诸多问题,迫切要求政府加大民生投入,切实改善民生,满足人民过上幸福生活的新期待。

【注 释】

①从2011年开始,政府取消了预算外收入,将所有政府性收入全部纳入预算管理。

②资料来源:OECD:REVENUE STATISTICS 1965~2007.

③按照世界银行标准,高收入国家是2008年人均国民总收入11906美元以上的国家,中上等收入国家是人均国民总收入3856~11905美元的国家,中下等收入国家是人均国民总收入976~3855美元的国家,低收入国家是人均国民总收入975美元的国家。

④资料来源于IMF《政府财政统计资料2008》。发达国家和地区包括加拿大、澳大利亚、奥地利、比利时、塞浦路斯、芬兰、法国、德国、希腊、爱尔兰、意大利、卢森堡、马耳他、荷兰、葡萄牙、西班牙、斯洛文尼亚、香港、丹麦、冰岛、以色列、日本、新西兰、挪威、新加坡、瑞典、瑞士、英国、美国。发展中国家和地区包括莱索托、毛里求斯、摩洛哥、南非、澳门、马尔代夫、泰国、阿尔巴尼亚、波黑、保加利亚、白俄罗斯、克罗地亚、捷克、爱沙尼亚、格鲁吉亚、匈牙利、拉脱维亚、立陶宛、波兰、斯洛伐克、亚美尼亚、俄罗斯、哈沙克斯坦、摩尔多瓦、塞尔维亚、乌克兰、埃及、科威特、玻利维亚、智利、洪都拉斯、巴拉圭、秘鲁。

⑤国税函[2008]1007号文将挂面的增值税税率降为13%,但方便面仍适用17%的税率。

⑥European commission:tax trends in the European union.eurostat,2011edition.

⑦2001~2008年,在我国国民收入分配中,生产税占生产税和收入税之和的比重分别高达84.7%、82.44%、82.21%、81.2%、81.77、78.51%、78.43%、77.25%,生产税比重偏大,收入税比重太小,形成了以流转税 (生产税)为主体税种、收入税 (所得税)为辅助税种的税制格局。

⑧2011年我国的间接税包括增值税、消费税、营业税、关税、资源税和城市维护建设税。

⑨根据《2008年政府财政统计年鉴》的数据整理。

[1]杨 晓.壮哉 税改!——五年来我国税制改革的回顾与展望 [N].中国财经报,2012-8-11(11).

[2]马海涛,李 升.中国税收制度改革与发展的思考 [J].湖南财政经济学院学报,2011,(6):94-101.

[3]林采宜.结构调整是财税改革的方向[N].21世纪经济报道,2012-2-18(10).

[4]陈颂东.中国宏观税负水平的争议与启示——基于财税制度缺陷的分析[J].湖南财政经济学院学报,2012,(3):119-126.

[5]许善达.中国的宏观税负依然偏高 [J].金融发展评论,2011,(2):23-26.

[6]高培勇.理性看待个人所得税改革[N].光明日报,2011-5-24(6).

[7]刘 颖.关于增强税制公平效应的探讨[J].湖南财政经济学院学报,2012,(5):108-113.

[8]朱 青.对我国税负问题的思考 [J].财贸经济,2012,(7):7-8.

猜你喜欢

中国总会计师(2016年11期)2017-01-19

中国机电工业(2016年5期)2016-12-01

商(2016年28期)2016-10-27

商场现代化(2016年8期)2016-05-10

河南电力(2016年5期)2016-02-06

会计之友(2015年15期)2015-08-11

中国机电工业(2015年5期)2015-02-28

河北大学学报(哲学社会科学版)(2014年5期)2014-02-27

中国工程咨询(2014年1期)2014-02-16