利率变动对股票市场的影响及实证分析

2013-02-24 02:22王红刚

昌吉学院学报 2013年4期

王红刚

(昌吉学院经济管理系 新疆 昌吉 831100)

利率变动对股票市场的影响及实证分析

王红刚

(昌吉学院经济管理系 新疆 昌吉 831100)

本文运用协整理论和误差修正模型就利率调整对中国股市的影响进行了探讨。分析结果表明,从长期效应来看,利率变动与股票价格呈现出负相关关系。

利率;股票价格;实证分析

货币市场与资本市场在成熟的体系下,应具有较好的相关性。利率作为货币市场的传导工具之一,其变动反映在资本市场的波动中。利率的调整对股票市场的波动会产生什么影响?随着中国经济的发展和证券市场的日益完善,利率的冲击是否一定会迅速在证券市场中得到体现?利率的政策时效性能持续多长时间?能否按理论分析的方向发生变化?这些问题的研究,在宏观与微观层面都有重要的现实意义。从宏观层面看,研究利率政策对股票市场的运行与股票价格的影响,是政府制定利率政策的基础;从微观层面看,影响到市场参与者的交易决策和手段。

一、利率变动对股票市场影响理论

(一)利率变动通过影响股票内在价值而影响股票价格

证券市场作为金融市场的主要组成部分,在社会资金的分配过程中起着重要的作用。根据贴现现值理论,股票价格等于未来各期每股预期股息和某年后出售其价值的现值之和。

由公式可以看出,证券市场的证券价格主要决定于证券预期收益和当时银行存款利率两个因素,它同证券预期收益率成正比,同银行存款利率成反比。

(二)利率变动造成资产组合替代效应从而影响股票市场的资金供求

由于利率变动,投资者会在股票、储蓄以及债券之间做出选择,实现资本的保本增值。通过资产重新组合进而影响资金流向和流量,从而影响到股票市场资金供求和股票价格。利率上升,一部分资金可能从股市转向银行储蓄和债券,从而减少市场上的资金供应量,减少股票的需求,使得股票价格下降;反之,利率下降,股票市场资金供应增加,股票价格上升。

(三)利率调整通过影响企业的借贷成本而影响股票价格

利率上调,企业的借贷成本增加,获得资金困难,在其他条件不变的情况下,未来的利率将减少,那么预期股息必然会减少,股票价格因此会下降;反之,利率下降,企业的借贷成本降低,在其他条件不变时,未来的利润会增加,预期股息收入增加,股票价格上涨。此外,股票价格受人们对股市的信心影响,在其他条件不变的情况下,未来的股票价格越高,即是人们对股市的信心越强,则反映在现行股票价格上,也会越高。上市公司的经营状况是影响人们对股市信心的主要因素,这主要通过每股预期股息来体现。

因此从理论上讲,股票价格与利率呈负相关关系,利率上调,股价下跌;利率下调,使得股价上升。

二、数据的选择及实证方法

(一)数据选择

本文选取2002年至2012年这10年利率数据作分析,所有利率数据均来自中经数据库,其中存款利率为cunlilv、股票价格指数为i2,其对数分别为lncunlilv、lni2。所有数据处理均使用Eviews5.0。

(二)实证分析方法概述

步骤一数据变换处理。根据序列的特点对其进行处理,对于金融序列一般可以对数据进行对数变换。

步骤二平稳性与随机性检验。若所有序列均平稳,可以构建ARIMAX模型拟合。若序列不都平稳则对他们进行协整检验。

步骤三协整检验。以多个序列中的一个序列{yt}作为响应序列,其它序列作为自变量序列{x1},{x2},…,{xt},并建立响应序列和自变量序列之间的回归模型,然后对其残差序列进行平稳性检验。若残差序列为平稳序列,则响应序列和自变量序列之间存在协整关系,可建立多元时间序列模型。若残差序列不平稳,则响应序列和自变量序列之间不存在协整关系,要对自变量序列进行选择,重新运行检验。

步骤四模型识别。根据上步可以得到响应序列{yt}和自变量序列{x1}{x2},…,{xt}之间的回归模型,残差序列平稳后,观察参数估计的显著性,剔除不显著的参数,对模型进行优化,从而得到响应序列{yt}和自变量序列{x1}{x2},…,{xt}之间的最终模型。

步骤五建立误差修正模型。从步骤四可以得到响应序列{yt}和自变量序列{x1},{x2},…,{xt}之间的回归模型,然后对显著自变量序列{x1},{x2},…,{xt}做一阶差分,最后建立误差ECM与响应序列的一阶差分、自变量序列{x1}{x2}…,{xt}之间的回归模型。

(三)协整实证分析

(1)模型检验ADF检验(单位根检验)

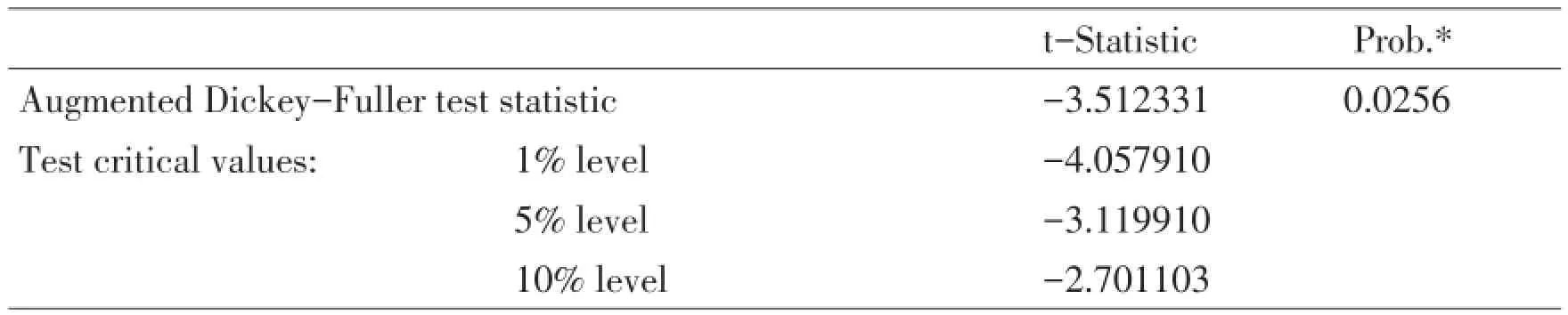

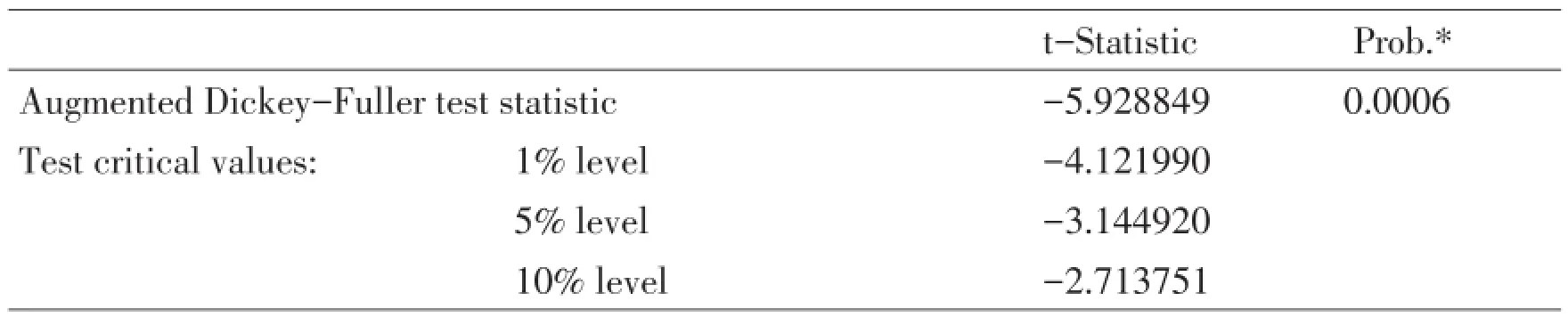

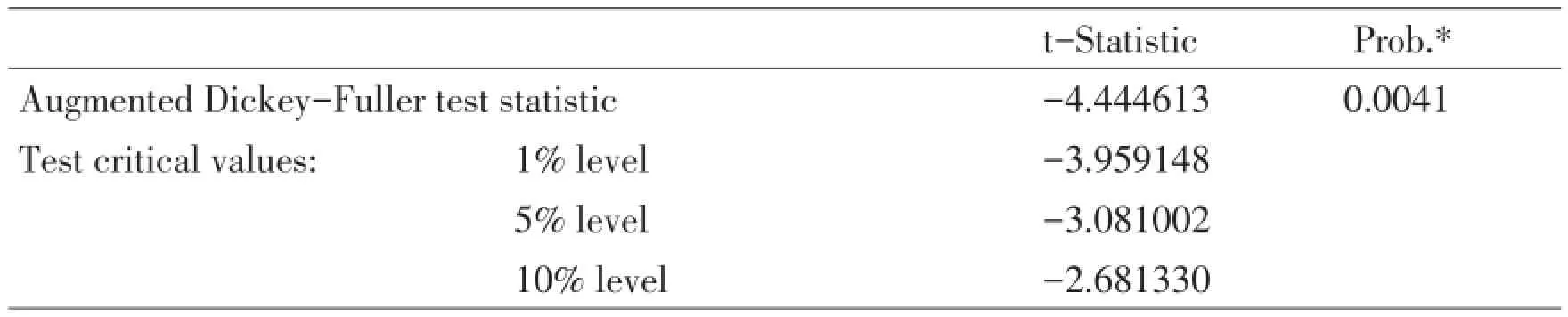

判断通常的线性回归是否具有意义,为防止出现“伪回归”现象,必须先对序列的平稳性进行单位根检验。ADF检验的目的是检验利率变动和股票价格变动是否平稳。对利率变动、股票价格指数变动检验发现两个变量非平稳。对二者进行一阶差分。一阶差分之后两者均具有平稳性,说明它们具有同阶单整,二者满足协整检验的前提。[2]检验结果见表一、表二。

表一 利率变动单位根检验结果

表二 股票价格变动单位根检验结果

结果显示,利率变动和股票价格变动经过一阶差分,均在显著性水平为5%的情况下拒绝原假设。表示不存在单位根,序列是平稳的。

(2)协整检验

协整检验实际是检验回归方程的残差是否存在单位根。如果这两个序列不存在协整关系,则残差序列存在单位根。如果序列之间存在协整关系,则残差序列不存在单位根,即残差序列平稳。[4]

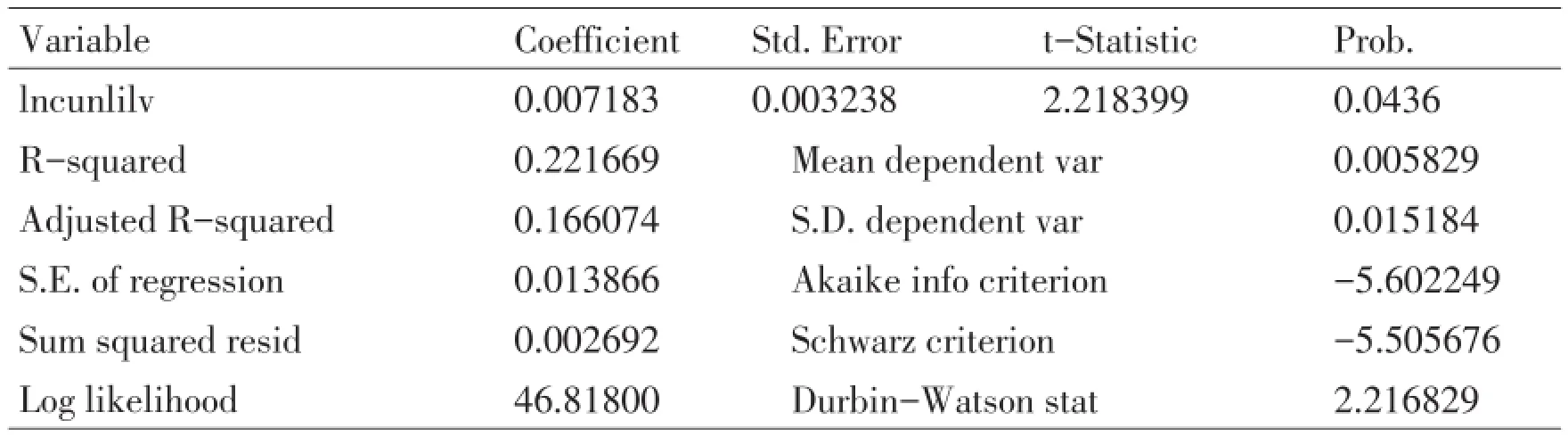

以lni2为因变量,以lncunlilv为自变量建立协整回归方程:

lni2=β0++β1lncunlilv+εt

若输出结果常数项不显著,则忽略常数项建立无常数项回归方程:

lni2=β1lncunlilv+εt

普通最小二乘法估计结果见表三,检验残差序列的平稳性,利用ADF检验法输出结果见表四。

表三 普通最小二乘回归结果

表四 残差序列的平稳性检验

T统计量的P值小于0.005,说明残差显著稳定,所以断定股票价格指数与利率、股票历史价格具有协整关系。故认为它们之间的协整方程:

lni2=0.007183lncunlilv+εt

(3)估计误差修正模型

根据前面的理论分析,利率是影响股票价格的重要因素。需要检验一下这两个变量间是否具有长期均衡关系。若两个时间序列具有同阶单整关系,线性组合平稳,则两个时间序列具有协整关系。对于具有协整关系的时间序列,可以使用误差修正模型。

∇lni2=Φ0∇lncunlilv+λecmt-1+ut

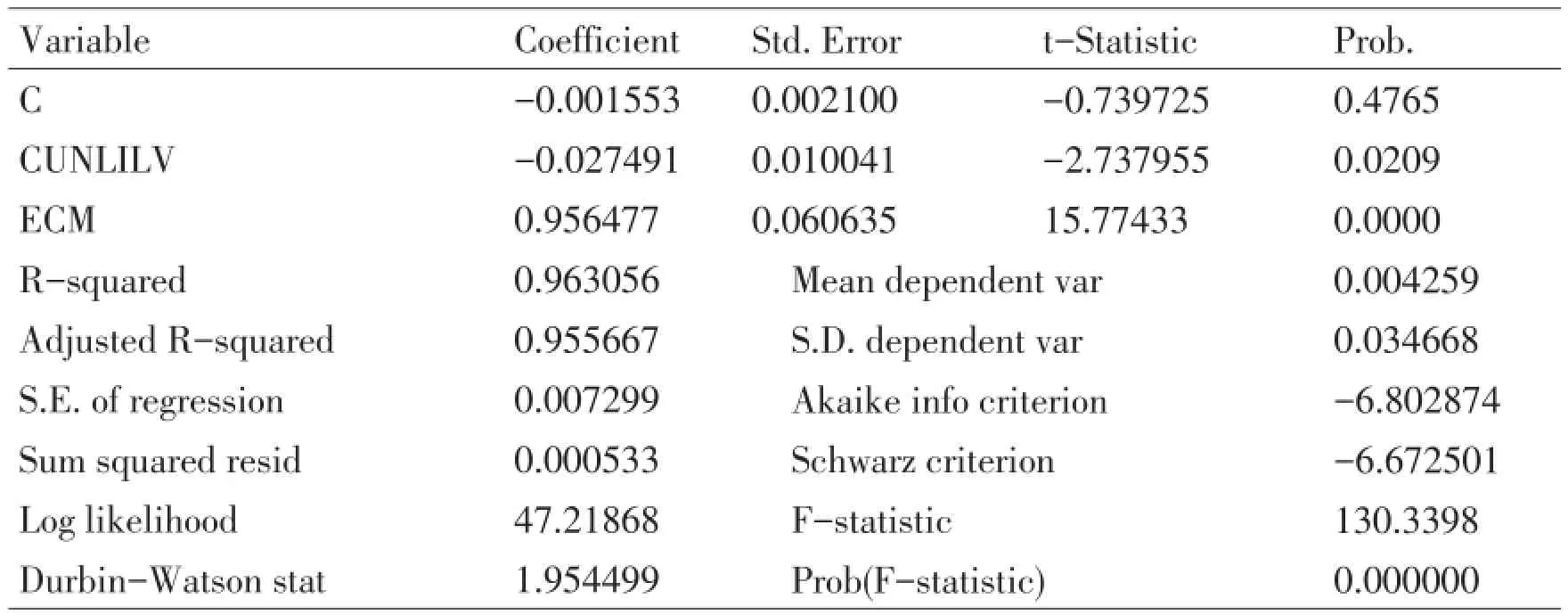

其中{ut}为残差序列。误差修正模型参数估计见表五。

表五 利率变化和股票价格变化回归分析结果

将EViews计算所得的参数估计值带入回归方程中,得出以下关于利率变化对股票价格的影响的回归方程:

△lni2=-0.001553-0.027491Δlncunlilv+0.956477ecmt-1+ut

由此模型我们可以看出,股票价格指数的变动受利率变动的影响,利率每上调一个单位,股票价格指数下降0.02749个单位,当短期波动偏离长期均衡时将以0.956477的调整力度将非均衡状态拉回到均衡状态。在长期的实际经济运行中,还有其它很多因素制约着股票价格,利率只是影响股市变动的诸多因素中的一种。

三、结论

1.从文中的分析我们发现利率与股票价格呈反方向变动,基本与经验理论相符。随着我国股票市场的不断发展和完善,利率制度的不断成熟,两者的负相关关系应会逐渐明显。

2.我国经济迅猛发展,但是利率下调,股票价格仍总体上涨。说明利率发挥其作用不但要依赖于宏观环境,还依赖于微观环境。在我国微观环境中的市场主体对利率缺乏敏感性。

[1]陈晶萍.利率变动对中国股票市场稳定性影响分析[J].学术交流,2009,(8).

[2]周观君.基于量价分析的中国股票市场价格行为研究[D].首都经济贸易大学,2005.

[3]高俊峰.浅析利率变动对我国股票市场的影响— —以深圳股票市场为例[J].经济论坛,2006,(1).

[4]高铁梅.经济分析方法与建模[M].北京:清华大学出版社,2009.

F830.91

:A

:1671-6469(2013)04-0048-04

2013-03-30

王红刚(1977-),男,内蒙古包头人,昌吉学院经济管理系,讲师,研究方向:企业管理。

猜你喜欢

四川工商学院学术新视野(2021年3期)2021-11-05

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

统计与决策(2017年23期)2018-01-06

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

管理现代化(2016年5期)2016-01-23