浅析我国上市公司高管薪酬现状

2013-01-21 09:18吴凌,邓泉

赤峰学院学报·自然科学版 2013年10期

吴 凌,邓 泉

(1.安徽财经大学 会计学院,安徽 蚌埠 233000;滁州城市职业学院,安徽 凤阳 233100.2.蚌埠学院 经济管理系,安徽 蚌埠 233000)

随着我国经济体制改革的加深,我国上市公司越来越受到公众的普遍关注,而上市公司高管薪酬也渐渐成为公众关注的焦点,人们开始质疑高管薪酬的公平性,高管人员的薪酬究竟能不能真实反映其为企业带来的价值?我国现有的高管薪酬制度能不能起到激励作用,降低企业代理成本,实现企业价值最大化?本文就此进行探讨.

1 我国上市公司高管薪酬制度现状

1.1 上市公司高管薪酬持续增长

在过去很长一段时间里,我国上市公司高管薪酬处于一个较低的水平,现在的增长从某种意义上说是一种纠偏的行为.近年来,我国上市公司市场化及国际化进程加快,上市公司高管年薪也保持稳定的上涨势头.

总的来看,2011年虽然上市公司整体业绩水平出现下滑,经济不景气,但高管薪酬总水平依然保持一定增长,上市公司高管薪酬总量呈持续走高态势.据“2012尚道中国上市公司高管薪酬与公司治理论坛”获悉,2011年沪深两市上市公司高管(包括总经理、CEO、行长)人均薪酬为62.38万元,较2010年的59.57万元上涨5%.中信证券副董事长殷可、万科董事会主席王石和万科总裁郁亮分别以1600万元、1504万元和1305万元的年薪收入,位列2011年高管最高年薪排行榜前三.

另据《中国企业家价值报告》报告,但进入统计的2316家股上市公司2011年“公司高管最高年薪”均值达到72.8万元,13年来首次突破70万元大关.上市公司对高级职业经理人的重视以及社会经济通货膨胀等其他因素,促使高管薪酬水平继续走高.

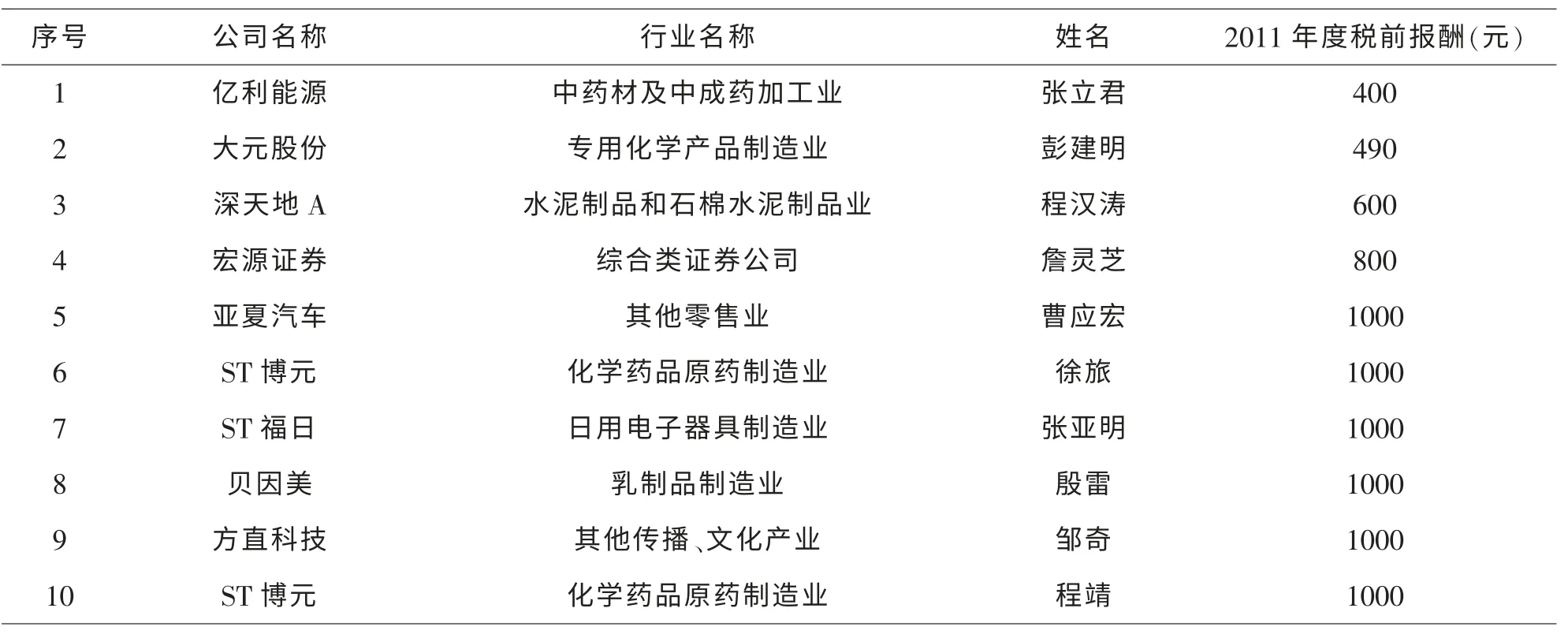

表1 2011年度上市公司高管人员年薪排行前10名

根据统计显示,在上市公司高管的各岗位中,薪酬平均值由高到低排序依次为“董事长—总经理—财务总监—董秘”.根据《中国企业家价值报告》报告,2011年上市公司董事长的平均年薪接近62.45万元,较2010年增幅4%;总经理和副总经理年薪平均值分别为62.64万元和52.92万元,但薪酬涨幅分别达到16.19%和30.58%.财务总监平均年薪36.44万元,比2010年增长12.55%;董秘平均水平为35.99万元,在几类高管岗位中薪酬相对最低,增幅接近9%.

1.2 上市公司高管薪酬差距较大

两市上市公司高管薪酬差异较大,在2082家有数据可比较的上市公司中,有650家公司高于平均值,占总数的31.2%,其余近70%(共1432家)的公司低于平均值.有87家上市公司高管薪酬低于10万元(0薪酬除外),其中30%为ST或*ST企业;273家上市公司高管薪酬高于100万(含100万元).

表2 2011年度上市公司高管人员年薪排行后10名

表1和表2给出了2011年度上市公司年报披露的高管薪酬最高的十名与最低的十名,从中可以看出上市公司高管个体年薪差距显著.所统计的2000多家上市公司中,中信证劵的殷可的1600万元年薪较之亿利能源的张立君的400元年薪,约为其4万倍,差距可见一斑.

1.3 上市公司高管薪酬存在明显的行业差距

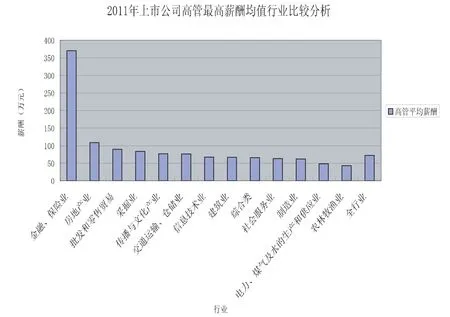

图1 2011年上市公司高管最高薪酬均值行业比较分析

由于各行业起点不同,发展不同,从而导致其高管薪酬水平差异明显.图1根据证监会的行业分类将A股上市公司分为13个行业,表中对每个行业中高管最高薪酬的平均值进行了比较分析.从图1可以看出,不同行业间的高管薪酬差异较明显,金融保险业高管的平均薪酬显著高于其他行业,均值达到370.56万元,而房地产业与批发和零售贸易行业以108.65万元和90.13万元分别位列第二第三.金融保险业充分体现了其行业的高风险高收益性;近几年,房地产行业的日益火热亦使得其得到迅速发展;人民生活水平的日益提高也充分体现在了批发和零售贸易业.这些行业的整体发展趋势决定了其高管薪酬水平的发展.而传统的制造业、电力、煤气及水的生产和供应业及农林渔牧业排名最后三位,分别为62.49万元、48.51万元和43.31万元,均低于全行业平均水平72.2万元,原因是这些行业技术含量不高,缺乏核心竞争力.整体来说,除金融保险业外其他行业间虽有差异但不甚明显.从分行业来看,多数行业高管最高薪酬均值较2010年有一定增幅,仅建筑业呈现小幅负增长.

1.4 上市公司高管薪酬存在明显的地区差异

从各地区高管最高薪酬平均水平来看,高管薪酬有明显差异.如图2所示,华南地区薪酬水平最高,均值为87.20万元,而最低的西北地区均值为51.57万元,华南地区薪酬水平比最低的西北地区高出了70%.从图2中可以看出,除排名前三的华南、华北、华东三个地区之外,其他地区差异不是很明显,但除了华南、华北地区高于全国平均水平,其他地区均低于全国平均水平.经济发达的东南沿海地区,上市公司高管薪酬水平普遍较高,而经济欠发达的西部地区则较低,且落差较大.这就形成了高管薪酬的区域不平衡,这种不平衡容易造成高管人才向高报酬地区转移,造成西部的人才流失.而高管薪酬的区域不平衡也从侧面反映了我国区域经济发展不平衡.

2 完善我国上市公司高管薪酬制度相关建议

从上文的描述可见我国高管薪酬制度仍存在不少问题,有改进的空间,故在这里我们从企业内部和企业外部两方面提出几点建议,以期对我国上市公司高管薪酬制度的完善有所帮助,促进我国上市公司健康稳步发展.

2.1 完善内部监督机制建设

2.1.1 优化高管人员薪酬结构

从国外的经验来看,合理有效的高管薪酬制度应该是长期激励与短期激励相结合的方式,但是我国高管薪酬还存在着形式单一的问题.我国上市公司现行的薪酬结构仍以货币薪酬为主,高管持股比例低,长期股权激励仍在起步阶段.我国上市公司应该优化高管人员薪酬结构,建立多元化的薪酬结构,加大长期激励在薪酬结构中的比例,构建公司与高管人员双盈的美好蓝图.

2.1.2 建立科学的绩效考评机制

如何对高管绩效作出准确的考核是确定高管薪酬水平的重要依据.传统的按照岗位、级别等来确定高管薪酬水平的方式是无法准确反映高管人员努力程度的,所以也起不到应有的激励作用.因此上市公司应该将高管薪酬与公司业绩挂钩,建立一个多指标的绩效考核体系.这个多指标绩效考核体系应该既包含短期指标又包含长期指标,既包含量化指标又包含非量化指标,既包含财务指标又包含非财务指标,是将管理绩效评价与财务绩效评价相结合的综合性绩效考评机制.在这个综合绩效考评机制的指导下,可以规范高管人员的长期行为,使公司得到长期持续的良好发展.

2.1.3 完善公司内部治理机制

目前我国上市公司缺乏对高管人员的有效的制衡机制,董事会、监事会、独立董事等对高管薪酬的影响力不明显,上市公司的监督机制没有起到有效作用.我国有部分上市公司已经效仿国外成立了薪酬委员会,但是总体上来说薪酬委员会的设立还没有普及,也无法保证其独立性.薪酬委员会是董事会的二级机构,专门负责制定公司高管人员薪酬制度并予以考核,薪酬委员会要想起到作用就要有独立性,不能被高管人员随意控制.而公司内部治理的另一个重要构成——独立董事也要起到其控制作用,对高管薪酬进行有效监督,同时要避免独立董事与高管人员的内部勾结.

2.2 加强配套措施和外部政策法规建设

2.2.1 推进高管人员市场化建设

在我国,上市公司高管人员的任免和薪酬政策受到政府的直接干预,高管人员大都采取任命制.要想加快高管人员素质的发展就要推进高管人员市场化建设,将高管人员的任命交予市场,通过外部公开招聘或者内部竞聘的方式选拔出优秀的管理人才.通过这种优胜劣汰的竞争方式,不仅可以充分体现高管人员人力资本价值,还可以体现出公平公正的原则.推进高管人员市场化建设可以加强薪酬的激励效果,使高管人员更加投入的为公司工作.

2.2.2 加强高管薪酬信息披露制度

上市公司高管薪酬信息的披露是股东和市场监管者了解公司情况的重要途径,加强高管薪酬信息的完整度和透明度对于高管薪酬的监管工作有着重大的意义.本着这个原则,上市公司在披露高管薪酬信息时要详尽地披露高管薪酬的制定时间、确定标准、具体内容及发放形式等细节.薪酬信息在披露时要尽可能的统一口径,这样才能体现公平原则.随着近年来高管薪酬的持续增长,社会各界也越来越关注高管薪酬信息的披露,所以加强高管薪酬信息披露制度是势在必行的.

2.2.3 擅用税收制度缩小收入差距

收入差距过大会影响社会和谐,也有悖于我国主导的公平原则.为了解决这个问题,我们要擅用税收制度以加强对高管人员收入的税收管理,缩小收入差距,加强收入分配的公平性.但是要注意的是,税收制度只是一种辅助工具,不能过分的依赖税收制度,这样会带来许多负面结果,要在制度允许范围内进行调控.

2.2.4 完善相应法律法规

法律法规的干预是对高管薪酬最严厉的监控手段,针对高管薪酬激励中的不规范行为,制定相关法规政策可以起到一定规范作用.目前我国也有不少针对高管薪酬的法律法规,从法律法规实行的情况看还是比较有效的.不过法律法规对与高管薪酬的监管与约束能力有限,成本也比较高,所以只能作为薪酬制度的一个保障措施.

〔1〕胡青华.我国上市公司高管薪酬激励机制研究[D].西南大学硕士学位论文,2012.

〔2〕刘香.上市公司高管薪酬体系存在的问题及对策[J].当代经济,2007(03).

〔3〕德勤中国高管薪酬研究中心.2011-2012 中国企业高管薪酬调研报告[J].2012(6).

〔4〕赵彬,毕茜.国企高管薪酬存在的问题及对策[N].西南农业大学学报,2010(4).

猜你喜欢

现代经济信息(2020年34期)2020-06-08

环球时报(2019-09-23)2019-09-23

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

消费导刊(2018年8期)2018-05-25

做人与处世(2016年14期)2016-08-23

山东青年(2016年2期)2016-02-28

商业会计(2015年15期)2015-09-21