上市公司非经常性损益与盈利能力相关性研究

2013-01-03 02:42常世亮宋在科

赤峰学院学报·自然科学版 2013年12期

常世亮,宋在科

(安徽财经大学 会计学院,安徽 蚌埠 233041)

1 研究目的与意义

2011年,由于国内经济形势的复杂多变及国际上欧债危机的爆发,上市公司经营形势面临巨大压力.2403家A股上市公司2011年主营收入为22.47万亿元,净利润为19354亿元,非经常性损益总额为1157.5亿元.由数据分析可得,非经常性损益占主营收入的比例为0.52%,2010年该比例为0.49%,2009年该比例为0.68%;非经常性损益占净利润比率为5.98%,对上司公司盈利具有一定积极影响;净利润同2010年相比仅增长11.58%,为2009-2011这3年间的最低水平.

通过研究我国上市公司披露的有效财务信息可以发现,在某些上市公司的利润构成中,非经常性损益往往占较大比重,上市公司出于各种目的考虑,利用其进行盈余管理的频率较高.上市公司为美化经营业绩或避免亏损退市,其管理层会掩饰其主营业务盈利能力不强或趋于恶化的状况,其管理层会利用非经常性损益来粉饰财务报表,这与外部利益相关者要求的公司具有长期盈利能力的经济实力相悖.企业财务报告的质量下降,最终会影响财务报表使用者对公司实际盈利能力的客观评价,降低报表使用者对公司经营业绩的信任度,最终不利于公司长远发展.

因此,本文希望通过揭示非经常性损益信息与公司盈利能力之间的相关性,使报表使用者加强对上市公司披露非经常性损益信息的关注力度,以进一步辨别上市公司利用非经常性损益进行盈余操纵的手段及上市公司真实的盈利能力,从而能够降低他们由于缺少对扣除非经常性损益后的净利润指标及未来盈利能力的预测的原因而遭受的损失.

2 实证研究

2.1 样本选取与数据来源

本文研究样本以锐思数据库中2009年至2011年这一时间窗口的上市公司年度报告数据为基础,剔除三年间某年某项样本数据缺失、金融行业、未连续披露非经常性损益项目、扣除非经常性损益前后净利润无较大变化且有异常事件发生的上市公司,得到了169家上市公司的年度报告.然后选取与本文研究目的相关的财务信息,运用软件SPSS17.0以及EXCEL软件进行实证分析和数据检验.

2.2 变量的界定与选取

基于本文的研究假设,选取以下变量作为研究对象:

1.被解释变量—上市公司盈利能力(ROE)

净资产收益率(ROE)=净利润/平均净资产×100%

2.解释变量—非经常性损益贡献率

非经常性损益贡献率=(净利润-扣除非经常性损益后的净利润)∕净利润

3.控制变量

(1)变现能力—主营业务收现率(MBCR)

主营业务收现率=销售商品、提供劳务收到的现金∕主营业务收入

(2)成长性—主营业务增长率(GROWTH)

主营业务增长率=(主营业务收入t-主营业务收入t-1)/主营业务收入t-1*100%

主营业务收入t表示上市公司第t年的主营业务收入,主营业务收入t-1表示上市公司第t-1年的主营业务收入.

(3)偿债能力—流动比率(IR)

流动比率=流动资产∕流动负债

2.3 回归模型建立

本文设计回归模型为 Y=L1×V1+L2×V2+L3×V3+L4×V4+ε.

其中Y表示上市公司盈利能力 (代理指标为净资产收益率),Vi表示各变量(自变量和控制变量),i=l、2、3、4,分别表示上市公司非经常性损益贡献率、主营业务收现率、主营业务增长率、流动比率,Li表示各回归系数,ε表示残差值.

2.4 实证检验与结果分析

本文对三年财务数据进行加总回归,具体分析过程和结果见表1、表2和表3.

表1 模型汇总

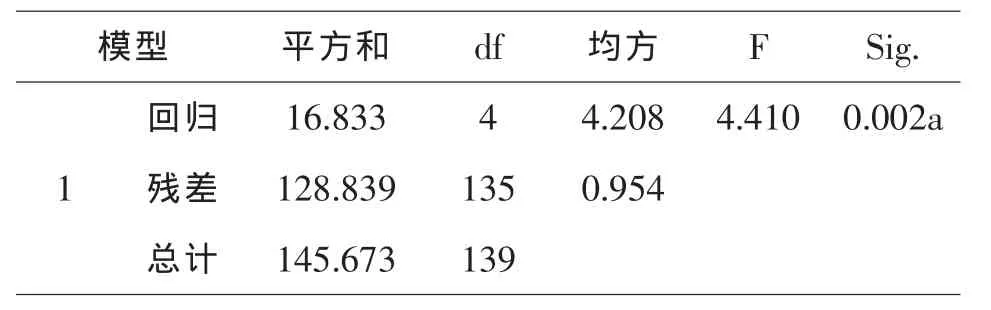

表2 Anovab

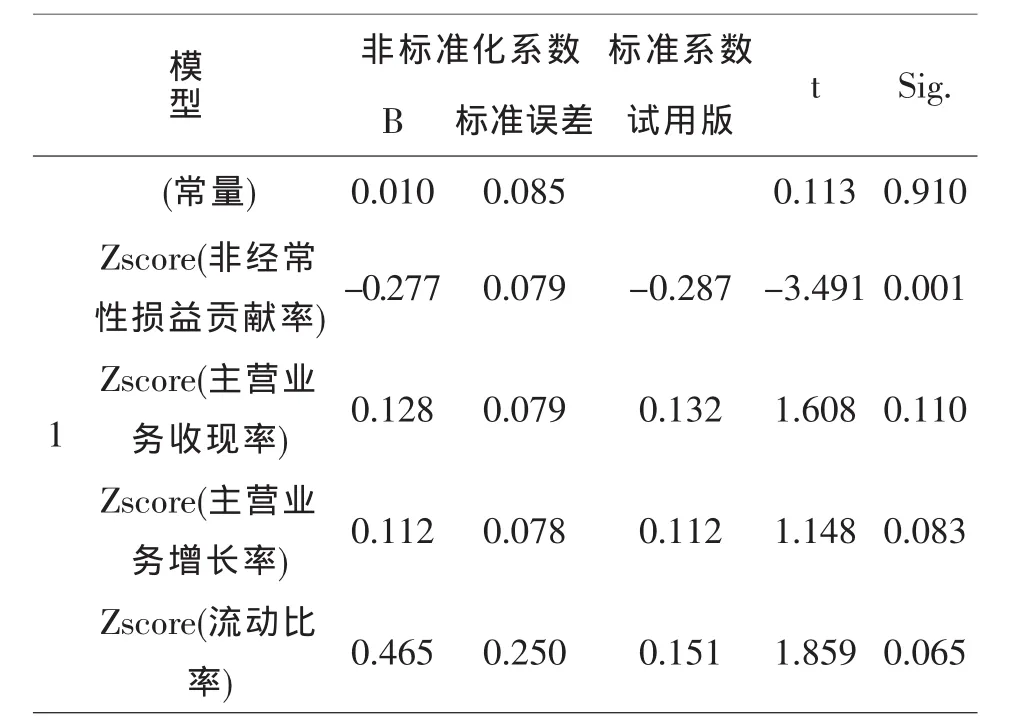

表3 系数a

a.因变量:Zscore(净资产收益率)

调整R方反映回归模型对总体线性相关关系的解释程度,显示的是模型的拟合优度.根据上述检验结果可知,本文模型调整后R方为0.089,远小于上限1.00,说明模型拟合程度一般.

本文三年数据汇总后实证结果显示,本文的F值为4.410,明显高于临界值F(4,169)=1.94,说明本文建立的模型对解释先前的假设起一定作用.

对上市非经常性损益贡献率而言,本文的检验结果证明其对上市公司盈利能力确实具有显著的负相关性,解释力较强,说明降低上市公司非经常性损益占净利润的比重有益于提升上市公司的盈利水平.

对成长性而言,本检验中成长性通过了显著性检验(p值=0.083<0.1),说明成长性与上市公司盈利能力为正相关关系,公司经营状况不妙甚至恶化时,公司管理层更易对财务报告进行操纵来扭转不利的营业局面.

主营业务收现比率越高,说明企业当期收入的变现能力越强,进而说明盈利能力越强,但在模型中p值没有通过显著性检验,说明可能拥有过分充裕的现金会影响资金的使用效率造成机会成本增大,丧失潜在的投资收益,进而影响未来的盈利能力.

对偿债能力而言,本检验中偿债能力通过显著性检验(p值=0.065<0.1),说明公司偿债能力与盈利能力为正相关关系,验证了本文研究的假设3.

3 政策建议

3.1 建立综合指标监管体系,引入不易被操控的业绩指标

在考核上市公司财务业绩时,需要引入现金流量指标,尤其是相对不易被盈余操纵的业绩衡量指标,如现金比率、现金对流动负债的比率等,从而发现收益增加而没有现金流入的“空白流入”.所以,为提高收现能力,上市公司应提高资产质量,加强对存货的科学管理和对应收账款及时回收的监督,以此来使公司盈利能力得到提高,从侧面遏制公司利用非经常性损益粉饰净利润的行为.

3.2 提高主营业务增长率,相应降低非经常性损益贡献率

主营业务收入能够体现上市公司的盈利水平,上市公司主营业务收入金额较高,说明其主营业务经营稳健,资金倾斜度正常,发展前景良好,并且能够产生足够的利润来维持或者扩大经营,使公司步入良好经营发展轨道.成长性强的公司主营业务都比较强,资金向主营业务倾斜,专注于主营业务.主营业务收入增长率高,表明公司产品的市场需求大,市场竞争力较强,净利润主要是主营业务获得的.

3.3 提高上市公司偿债能力,提高现金流量水平

上市公司保持适当的流动比率比率能使企业财务状况稳定可靠.一般来说,流动比率越高,企业短期偿债能力越强,债权人的利益越有保证,如果比率过低,则表示企业财力紧张,偿还到期债务的能力低下,债权人利益得不到保证.为提高偿债能力,上市公司应利用多种渠道筹集资金,科学举债,例如向资金市场拆借、发行公司债券、引进外资、使用商业信用等.

〔1〕何小松.非经常性损益与上市公司摘帽行为研究[J].西南农业大学学报,2012(10):28-31.

〔2〕白晓.非经常性损益策略与公司特别盈余管理—基于2009年扭亏公司年报验证 [J].山西财经大学学报,2011(4):147-148.

〔3〕孟焰,王伟.非经常性损益的市场反应问题研究[J].山西财经大学学报,2009(11):118-124.

〔4〕樊行健,郑裙.非经常性损益的列报:理论、准则与分析[J].会计研究,2009(11):36-43.

〔5〕孟焰,王伟.我国非经常性损益信息披露管制效果研究[J].会计研究,2009(6):35-41.

〔6〕FASB.2008.Discussion Paper, Preliminary Views on Financial Statement Presentation: Joint Project of the IASB and FASB(Oetober16, 2008).

〔7〕Chen, K.C.W.,H.Yuan.Earnings Management and Capital Resource Allocation: Evidence from China’s Accounting -based Regulation of Rights Issues [J].The Accounting Review, 2004, 793:645-666.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

福建质量管理(2020年2期)2020-03-03

商场现代化(2018年18期)2018-12-21

红土地(2018年11期)2018-12-19

中国市场(2018年15期)2018-06-14

中国财政年鉴(2017年0期)2017-07-04

军营文化天地(2017年6期)2017-06-28

军营文化天地(2017年12期)2017-03-01

中国财政年鉴(2016年0期)2016-06-05

中国注册会计师(2015年6期)2015-04-10