产业集聚视角下承接产业转移策略研究——以滁州为例

2012-12-09 08:21张晴

铜陵学院学报 2012年2期

张晴

(滁州学院,安徽 滁州 239000)

一、引言

2010年1月,国务院正式批准实施《皖江城市带承接产业转移示范区规划》(以下简称《规划》),这标志着皖江城市带承接产业转移示范区建设正式纳入国家发展战略。各地如何充分抓住《规划》机遇,实现跨越发展,成为现阶段的重要任务。在承接过程中面临两个问题:第一,各地之间的竞争在所难免,如何更好地吸引产业转移?第二,在承接过程中承接什么产业?若承接那些处于产业链低端的落后及淘汰产业,并不一定会带来经济发展。

联合国贸发大会发表的《2001年国际投资报告》提出:“国际投资不再向低成本方向转移,而是向产业群方向转移。”经济学家的解释是,产业配套的优势已经超越低成本优势,成为吸引资金投向的主导力量。因此,作为欠发达地区可以从产业集群、产业配套体系、产业所需要的重要服务功能等方面来吸引产业的整体转移。

本文立足于承接地,并以滁州为例,旨在探讨产业集聚视角下的产业转移策略,提出承接的目的是培育优势集聚产业,即从滁州本地区的产业基础、区位、自然资源等优势出发,努力构筑本地区的主导产业及其上下游产业来招商引资,扩展、延长、完善产业链,为区域内产业集聚的形成创造条件,产生巨大的产业集聚效应,吸引更多的资本流入,实现承接产业转移顺应“大项目——产业链——产业群——产业园区”的发展方向。因此,本文对可承接产业的选择及如何发挥政府对转移的调节作用,把握承接重点与方向,培育优势集聚产业,塑造产业承接平台,提供一定的理论支持和政策建议。以上问题是目前理论界和政府部门关注的焦点问题,体现了理论研究的实践价值。

二、产业集聚与产业转移正反馈关系梳理

有关产业转移与产业集聚的独立研究层出不穷,但将二者结合起来的研究成果还不多,现梳理如下:

理论方面:20世纪90年代以后,以克鲁格曼为首的经济学家提出了“新经济地理学理论”(NEG),主要是从产业区位、产业集聚和产业扩散角度研究产业转移问题。它以产业集聚为中心,研究产业集聚演进过程所伴随的产业转移现象[1]。国内学者梁琦(2004)利用数学模型论证了历史和偶然事件对产业区位的形成有很大的影响,而循环累积过程导致产业长时期地锁定在某个地区。预期和自我实现机制可以使得产业集聚中心转移或产生新的中心[2]。金煜(2006)等使用新经济地理性的分析框架讨论了经济地理和经济政策等因素对工业集聚的影响,并利用1987-2001年省级面板数据研究了导致中国地区工业集聚的因素[3]。孙华平、黄祖辉(2008)基于新经济地理学建立模型,提出产业转移与产业集聚的互动构成具有正反馈效应的经济动力系统[4]。

实证方面主要用省级面板数据分析整体经济的集聚状况和决定因素,主要为新地理经济学提供来自中国的实证检验,并对产业集聚和产业转移二者关系进行研究。其中,刘世锦(2003)在对广东、浙江调研的基础上,提出当前我国正在进入一个地点和优惠政策的重要性明显下降的阶段,而产业聚集起着更为重要的作用[5]。何弈、童牧(2008)以长三角第二、第三类制造业为对象,利用三个时间断面的数据进行研究,表明了区域内产业转移和产业集聚的动态化和具体的路径选择研究[6]。林松(2010)、马子红(2010)等分别利用河南省、昆明市等的工业集聚趋势,对产业转移及产业集聚进行实证分析。

从已有的研究成果来看,我们可以得出二者的正反馈关系:

首先,产业集聚包含产业转移的因素,产业转移是产业集聚形成和发展的重要原因。在集聚机制的作用下,在一定范围内,生产相同、相似产品的企业,或生产上下游产品的企业,为提高生产效率、降低成本,必然会逐步转移至相关产品的集聚区发展。其中外来投资建厂,就是通过产业转移形成集聚的现象。

其次,产业集聚是引发产业转移的重要因素。采用集聚方式的地区其竞争力明显高于其他地区,较强地吸引外部企业向产业集聚地区实行转移,不仅包括生产同类产品的企业,还包括配套及外部服务企业的转移。这种集聚的形成不但能带来外部规模经济,创造社会价值,而且还能增加更多的就业机会。

基于以上分析,本文提出:

第一,欠发达地区可将发展产业集聚作为承接产业转移的战略选择,即凭借资源、地理禀赋优势,逐步形成并大力发展能够体现和发挥自身优势的产业集群,增强对外部资本的吸引力,推动产业聚集与产业转移的互动发展。

第二,对承接地而言,承接产业转移是手段而不是目的,目的是促进本地资源的整合重组,优化升级,最终形成具有核心竞争优势的集聚优势产业。这决定了在承接过程中“不能什么‘鸟’都要,什么‘菜’都捡”[7],承接的重点是增强产业配套能力,承接的目的是培育优势集聚产业。

三、产业集聚视角下滁州承接产业转移的实证分析

滁州作为示范区的“一翼”及安徽东向战略的第一站,如何在竞争中脱颖而出,单纯依靠地理、资源优势远远不够。以滁州为例,旨在解决滁州在产业转移中的集聚策略。其中,可承接产业的选择成为重中之重。

(一)滁州承接转移过程中的产业集聚状况

由滁州市招商局提供的资料显示:“十一五”期间,所引进的项目中,集聚产业及其产业配套成为仅次于用工成本、优惠政策之后的第三大投资动因。近年来,由于一些龙头企业和种子企业的进入,带动相关企业到滁州落户,促成产业集群的发展。滁州以六大特色产业为承接转移重点(家电、汽车、纺织、食品、机械、非金属矿业),更好的带动配套产业的发展。其中:

家电:建成国家级“家电及装备制造业基地”和“家电设计与制造特色产业基地”。以博西华、康佳、格兰仕、科思等企业为龙头,形成冰箱、洗衣机、空调和小家电的集群效应,推动模具、包装、物流及电子器件检测中心、家电研究院等资本的入驻。“十一五”期间博西华研发中心建成,康佳白色家电生产基地正式落户滁州。家电产业无论是数量、品牌还是实际规模已名列同类产业集群前列。

非金属矿业:凤阳、定远、明光以各高品位的资源为基础,着力打造千亿元硅产业、盐化工、农副产品深加工基地,其中,以华塑项目为核心的千亿元盐化工产业园正在形成;千亿元硅产业园完成基础设施投资,省级玻璃制品检测检验中心建成运行,总投资30亿元的中建材硅材料产业园已开工建设。

(二)产业集聚下滁州承接产业选择的实证研究

本部分着重研究滁州应该选择哪些产业作为承接重点。通过构建衡量产业集聚的静态和动态指标模型,对滁州工业门类的产业空间集聚程度进行测定,并以此为依据得出滁州的可承接产业。

1.产业集聚测量指标的选取

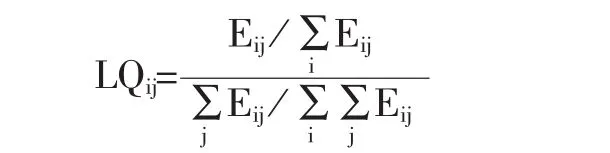

(1)产业静态区域集聚指数模型

区位商是分析区域产业集聚的静态指标,它是衡量某一产业的某一方面在某一特定区域的集中程度。

其中,Eij表示第j个地区的第i产业的产值指标。区位商越大意味着该地区该产业的比较优势越明显,集聚能力越强。当LQij>1,表明该地区该产业具有比较优势,一定程度上显示出该产业较强的集聚能力。当LQij=1,表明该地区该产业处于均势,该产业的集聚能力并不明显。当LQij<1,表明该地区该产业处于比较劣势,集聚能力弱。

(2)产业动态区域集聚指数模型

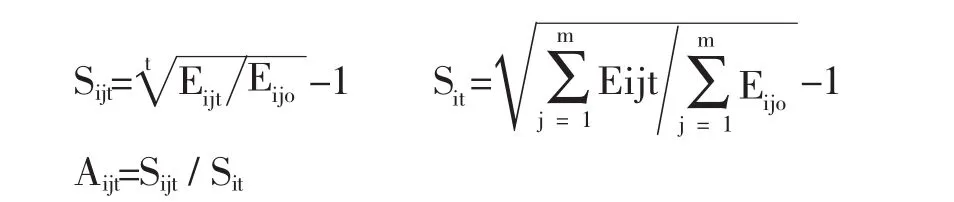

假定考察周期为[0,t],有n个产业m个地区,j地区i产业期初和期末的产值分别为和Eij0,Eijt表示,用Aijt表示j地区i产业的动态集聚指数,其中Sijt表示考察期内j地区i产业产值的平均增长速度,Sit表示全国i产业产值的平均增长速度。

1)当Sit≥0时,表明i产业在全国仍处于成长阶段,此时如果Aijt≥1,表明i产业向j地区集聚,该产业的发展速度超过全国平均水平,即j地区i产业在全国的比较优势显著;如果0≤Aijt≤1,表示i产业尽管在j地区也在增长,但增长速度低于全国水平;如果Aijt<O,说明j地区的i产业已出现了萎缩。2)当Sit<0时,表明i产业在全国出现衰退。

综合考察静态和动态集聚指数可以分析出产品在全国范围内的转移和集聚趋势。区位商反映的是产业在某地区的现有生产能力;动态集聚指数则是反映某产业在一定时间段内向某地区的集聚速度,体现产品生产的区域转移方向和速度。

2.数据来源

本文所选数据来自于2007年至2011年的《中国统计年鉴》、《滁州统计年鉴》中各行业的工业总产值部分。在此还需特别强调的是区域产业集聚的测度指标为相对概念,即只能在特定的时间跨度内衡量该区域某产业的集聚水平。

3.滁州产业集聚状况及承接产业的选择

本文根据产业集聚程度的不同将其划分为产业集聚强化、形成、退化和劣势四个部分;“十一五”期间,滁州产业集聚状况分见表1、2、3、4。根据各产业集聚状况不同,做到有选择、有步骤、有重点的进行产业转移的承接。

(1)产业集聚的形成部分

即该行业的LQij<1,但Aijt≥1,表明该地区该产业的集聚程度虽然低于全国,但近年来的发展速度高于全国,产业集聚态势明显。

表1:滁州处于产业集聚形成阶段产业集聚状况

从结果来看,该部分产业是滁州未来新的产业集聚的主要载体,政府应加以引导以提高地方专业化水平,使之成为未来工业发展中新的增长点。

(2)产业集聚的强化部分

即该行业的LQij>l且Aijt≥1,该地区该产业已经形成了空间上的集聚,且发展速度较快,超过了全国平均水平,竞争优势明显。

表2:滁州处于产业集聚强化阶段产业集聚状况

从具体行业来看,滁州的农副食品加工业、化学原料及化学制品制造业、非金属矿物制品业、电器机械及器材制造业已经处于高度集聚的状态,几乎都是在滁州地区资源察赋的基础上形成的特色优势产业。对于该部分正处于产业集聚强化部分的优势产业而言,“十二五”期间可将该产业作为主导产业的选择领域,注意承接外来资金的转移。

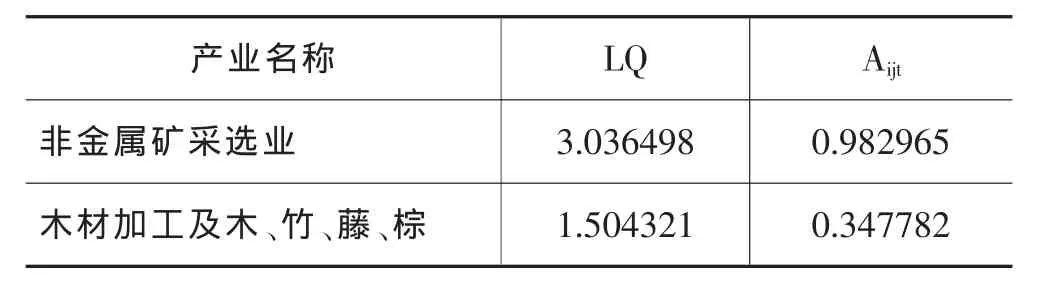

(3)产业集聚退化部分

该部分产业的LQij>l,但0≤Aijt≤1,这表明这些产业仍具备一定集聚水平,但是近来的平均发展速度已滞后于全国水平,其产业的集聚能力正在退化,比较优势逐渐丧失。

表3:滁州处于产业集聚退化阶段产业集聚状况

就产业集聚的角度而言,该部分产业的集聚能力出现了退化的迹象。对于滁州的非金属矿采选业等,政府应充分发挥其原有的产业配套能力、发展基础较好的优势,积极加以改造,尽量避免其退化状况。

(4)产业集聚劣势部分

该部分产业的LQij<1且Aijt≤1甚至是Aijt<O的产业,这意味着这些产业无论是地方专业化水平还是近年的发展状况都处于劣势,产业竞争力很弱。

滁州的医药制造业、工艺品及其他制造业等发展较弱,无比较优势,也尚不具备产业集聚能力,一般来说,它们都不应作为各地区的支柱产业或主导产业选项,但如果由于区域战略需要而发展这些产业,应考虑发展填补国内空白或科技创新型项目,而不是普通产品。

表4:滁州处于产业集聚劣势阶段产业集聚状况

四、对策建议

产业的集聚程度从一个侧面反映了产业的竞争力,反映出一个区域的经济实力。所以,欠发达地区应该从战略高度提出培育优势产业集群的问题,以具有地方特色和竞争优势的产业为基础培育优势主导产业集群和优势品牌,以产业集聚优势吸引外部资本。

第一,发挥政府在转移过程中培育产业集群的引导作用。皖江城市带处于承接转移的初级阶段,更需要政府的引导和导向。一是积极利用各种有利政策,抢占招商先机。认真研究本地区产业发展特点和国际国内大企业的投资动向,把握根据产业集群的内在运行规律,出台针对性强、操作性强的新政策,吸引大项目、大企业入驻。二是要切实转变政府职能,为产业集群的发展创造良好的软环境。健全以信息服务、技术服务、资金服务、人才服务、政策服务、市场服务为主要内容的产业服务体系,为区内集群的成长提供组织、协调和保障作用。努力推动政策创新,增强承接竞争力。如建立鼓励创新基金,扶持创新活动;对园区企业实行集中排污,降低企业成本等。三是积极进行投资硬环境建设。加快交通、物流等基础设施建设。通过优惠政策引导对产业集群发展有重要影响的公共物品或准公共物品的投资,加强基础设施建设,特别是与产业发展配套的基础设施建设,以改善产业发展和创新的外部“硬”环境。

第二,承接的目的是培育优势产业,规划集群经济时应重点发展有比较优势的特色产业。在承接过程中,要有鲜明的导向,要有一定的层次和质量。皖江城市带各城市相对长三角而言,有着较为突出的资源禀赋优势,名优特农产品、矿产资源丰富多样。因此,围绕优势特色资源开发,积极承接资源精深加工企业,拉长产业链,是将欠发达地区资源优势转化为竞争优势的有利途径。培育区域优势产业,增强地方的产业集聚能力和配套能力,从而形成完善的产业链体系,提高经济实力。

第三,要实施有选择的招商,承接转移的重点是增强产业配套能力。产业发展不是几家工厂的简单集聚,而是产业配套体系的完善。皖江城市带各城市的产业配套能力不强,抵消了当地资源优势,一定程度上阻碍了龙头企业的进入。因此,承接转移过程中,有目标地吸引那些具备产业带动优势和有产业关联效应或配套协作功能的项目进入区内,带动整个产业链的转移和中小企业的发展,提升地区综合实力。实施产业链招商、专业性招商,通过招商引资构建产业群,迎接区外产业的转移。

[1]保罗·克鲁格曼.发展、地理学与经济理论[M].北京:北京大学出版社,2000.

[2]梁琦.产业集聚的均衡性和稳定性[J].世界经济,2004,(6):11-17.

[3]金煜,陈钊,陆铭.中国的地区工业集聚:经济地理、新经济地理与经济政策[J].经济研究,2006,(4):79-89.

[4]孙华平,黄祖辉.区域产业转移与产业集聚的稳定性[J].技术经济,2008,(7):74-80.

[5]刘世锦.产业集聚及其对经济发展的意义[J].浙江经济,2003,(11):44-46.

[6]何弈,童牧.产业转移与产业集聚的动态与路径选择——基于长三角第二、三类制造业的研究[J].产业发展,2008,(7):50-57.

[7]韦伟.安徽承接长三角产业转移的几个问题[J].江淮论坛,2008,(6):16-19.

猜你喜欢

上海城市管理(2022年4期)2022-07-28

趣味(语文)(2020年3期)2020-07-27

中国篆刻(2019年12期)2019-12-13

美与时代·美术学刊(2019年9期)2019-11-29

大众文艺(2019年16期)2019-08-24

作文与考试·初中版(2017年12期)2017-04-19

阳光(2016年11期)2016-11-03

中国卫生(2015年2期)2015-11-12

中国火炬(2014年11期)2014-07-25

中学生天地(A版)(2005年9期)2005-09-28