电子支付方式选择影响因素分析及满意度评价

2012-11-22 01:46偰娜

河南工程学院学报(自然科学版) 2012年2期

偰 娜

(河南工程学院 管理科学与工程系,河南 郑州 451191)

电子支付是指从事电子商务交易的当事人,包括消费者、厂商和金融机构,通过信息网络使用安全的信息传输手段采用数字化方式进行的货币支付或资金流转[1].由于电子支付具有高效、快捷、不受时空限制的特点,所以随着电子商务的高速发展,它也越来越受到消费者的关注.同时,随着信息技术的不断发展,电子支付方式也在不断创新,通常按照支付终端和支付途径对电子支付进行分类.根据支付终端的不同,电子支付可以分为网上支付、电话支付、手机支付、POS机支付与自动柜员机支付等多种形式.根据支付途径的不同,又可分为线上支付和线下支付.线上支付主要包括通过网上银行、第三方支付平台、手机上网等方式进行支付;线下支付包括POS机刷卡支付、拉卡拉等自助终端支付、电话支付、手机近端支付、电视支付以及网点支付等.《2010—2011年中国网上支付用户行为研究报告》显示,第三方支付和网上银行支付是最主要的支付选择.

1 网上支付用户选择电子支付方式的特点

电子商务网站为了方便网上支付用户、提高自己的成交率,往往提供了多种支付方式让用户根据自己的情况来选择使用,除了第三方支付和网上银行直接支付使用的频率最高外,对其他几种支付方式的使用呈现多样化的特征,人们对于各种电子支付方式都给予了认可.网上支付用户在电子支付方式选择的过程中呈现出了以下特点:

(1)第三方支付和网上银行直接支付是首选的支付方式.

第三方支付平台在交易中起到了充当买方和卖方“信用中介”的作用[2],在C2C交易中的使用频率远远高于其他电子支付方式.同时,它又提供了多家银行的支付接口以及缴纳生活费用、还信用卡、理财等多种增值服务,在B2C交易和其他需要进行电子支付的情况下使用范围也非常广泛.网上银行直接支付使用方便,只需输入一次账号和密码即可,而且目前很多网站也都提供了国内若干银行的网上支付接口,能够满足大部分网上银行客户的支付要求,所以消费者对这种支付方式也是比较偏爱的.

(2)电子支付方式选择的多样化.

由于各种电子支付方式具有不同的特点,有些还要受到硬件设备的制约,它们各自适用的范围也不完全相同.在不同的环境下,出于安全性和方便性的考虑,人们会选择不同的支付方式来满足自己的支付需求,故各种支付方式都被使用过,除了第三方支付和网上银行直接支付外,其他几种支付方式的使用频率相差并不大.

(3)对新兴电子支付方式的接受程度较高.

电子支付方式仍在不断创新,比如通过手机进行的电子支付就有3种形式:手机上网支付、短信支付和近端刷卡支付.网上支付用户对这些新兴支付方式的热情比较高,接受的程度也比较好,使用频率并不比传统的支付方式低.

(4)对传统电子支付方式并未抛弃.

即使近几年出现了多种新兴的电子支付方式,但是传统的电子支付方式如ATM机支付、POS机支付和电话支付也并未被网上支付用户所抛弃,仍有较高的使用频率和较大的发展空间.

2 电子支付方式的模糊综合评价分析

根据上面的分析可以看出,未来电子支付的市场仍然存在激烈竞争,这种竞争不仅存在于多家第三方支付平台之间,还存在于第三方支付平台与网上银行以及电信、移动运营商等所有提供电子支付服务的企业之间,各种支付方式之间也存在着争夺网上支付用户的竞争.本研究选择了消费者在网上购物时最常使用的4种有代表性的电子支付方式:第三方支付、网上银行支付、ATM机支付和手机上网支付作为研究对象,先就网上支付用户对支付方式选择的多种影响因素进行分析,再进一步对这4种支付方式的满意度进行评价.

2.1 电子支付方式选择影响因素分析

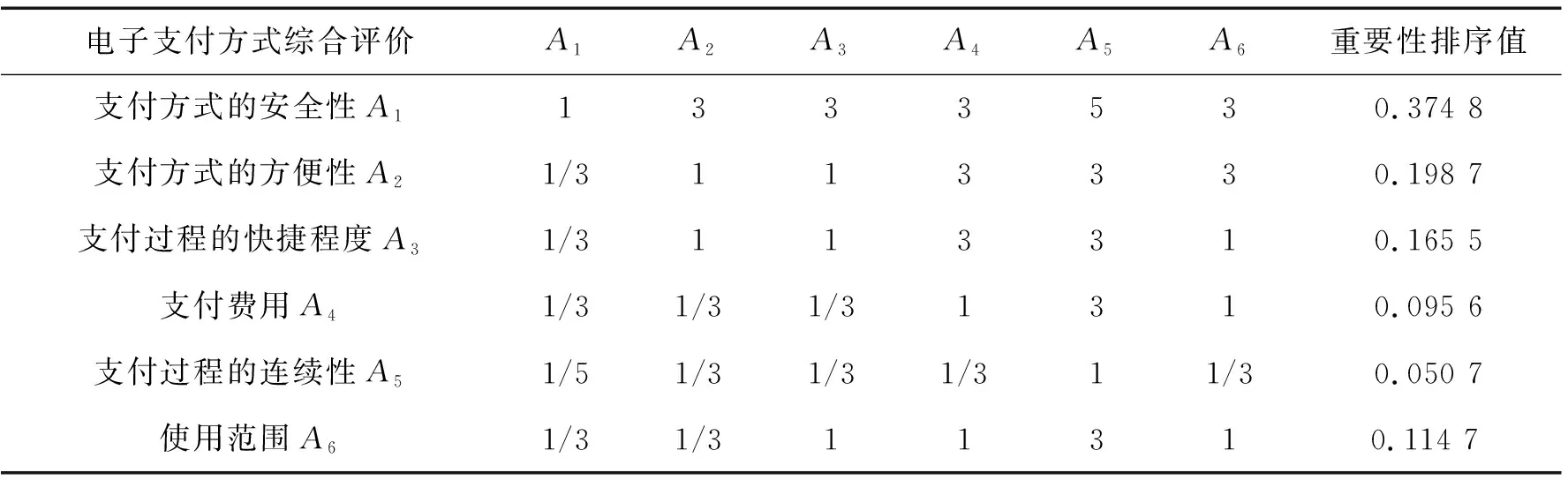

国内外有许多关于消费者进行电子支付的影响因素分析的研究,但大部分都是从网站自身或技术层面来进行分析,而用户在进行支付时往往面临着来自外部、内部、技术等多方面因素的影响,权衡利弊之后,才会最终选择一种支付方式.并且,用户在不同的支付环境下,选择的电子支付方式往往也是不相同的.因此,为了较客观地反映网上支付用户在进行电子支付方式选择时的影响因素,本研究采用了问卷调查的方式,对在校大学生、公司职员和高校教师进行了一次随机调查,内容主要针对影响被调查者电子支付方式选择的主要因素.这三类人是电子支付的主要群体,对新兴的电子支付方式也比较容易接受,选择他们作为调查对象具有一定的代表性.本次调查问卷随机发放了200份,其中有效问卷188份,把通过调查问卷得到的结果与采访相关专家的意见结合之后,得出以下6个因素会对网上支付用户选择电子支付的方式产生显著影响:支付方式的安全性、支付方式的方便性、支付过程的快捷程度、支付手续费用的高低、支付过程的连续性(即支付过程不容易中断)与使用范围的大小[3-4].但是,问卷调查只能得出具体的影响因素,并不能反映出每种影响因素的显著程度,所以本研究进一步采用层次分析法(AHP)对以上6个因素进行了实证分析,结合各位专家、电子支付从业人员和网上支付用户的意见,得出判断矩阵A,如表1所示.

表1 各种评价因素的指标值Tab.1 The index value of the various evaluation factors

通过计算求得判断矩阵A的特征向量W=[0.374 8,0.198 7,0.165 5,0.095 6,0.050 7,0.114 7]为影响用户电子支付方式选择各因素指标的权重系数,即上述判断矩阵中的重要性排序值,见表1.进一步计算判断矩阵A的最大特征根λmax:

(1)

其中,(AW)i表示向量AW的第i个元素.

对于上述判断矩阵A,计算结果为:

对上述判断矩阵进行一致性检验,计算结果为:

(2)

求出随机一致性比率为:

(3)

由于CR<0.10,根据层次分析法的原理,说明上述判断矩阵具有满意的一致性,判断矩阵A比较合理.

2.2 常用电子支付方式满意度的模糊综合评价分析

根据上面分析得出的影响因素重要性值,进一步用模糊综合评价模型对4种常用电子支付方式进行量化分析.模糊评价是利用模糊数学的方法,对受到多个因素影响的事物按照一定的评判标准给出事物获得某个评语的可能性,评价结果以一个模糊集合来表示.由于各种电子支付方式都各具特点,支付方式的选择又受到内部和外部多种因素的影响,很难对某种支付方式作出绝对肯定或否定的评价结论[5-6].因此,采用模糊评价法,更能客观地反映出用户对各种支付方式满意度的现实状况.

首先,根据前面的分析设定电子支付方式评价因素集为:

U={安全性U1, 方便性U2, 快捷程度U3, 费用U4, 连续性U5, 使用范围广泛性U6}.

建立评价集V,评价集是对各种评价因素的一种语言描述,是评价人对各评价因素所给出评语的集合.本研究中所用的评语共分为5个等级,体现了评审人对各种电子支付方式的满意程度的高低[7],具体评价集为:

V={很好V1, 比较好V2, 一般V3, 较差V4, 很差V5}.

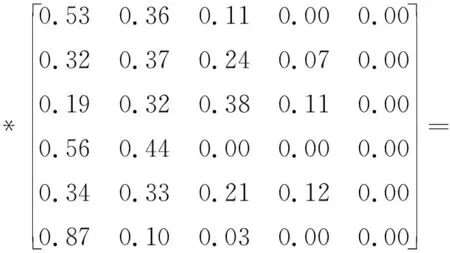

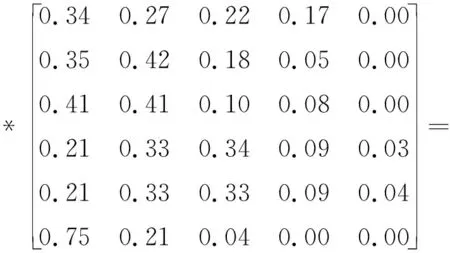

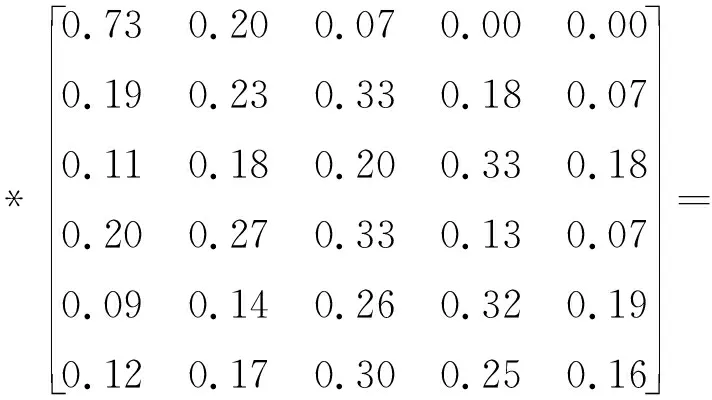

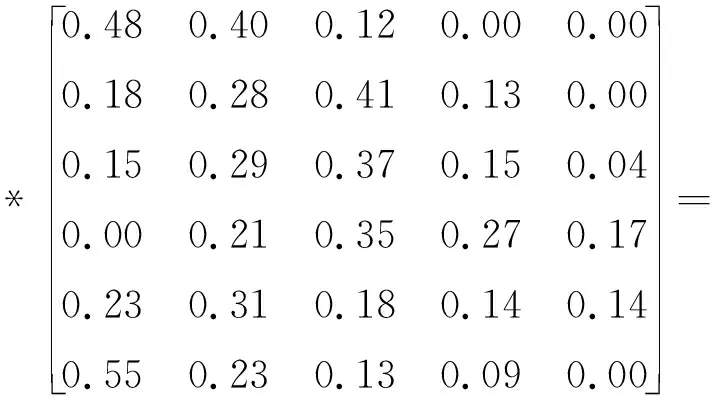

采用专家打分的办法,分别确定4种电子支付方式的模糊综合判断矩阵R.

根据前面层次分析法得到的权重集W=[0.374 8,0.198 7,0.165 5,0.095 6,0.050 7,0.114 7],评判模型为:

B=W×R.

(4)

(0.46,0.33,0.17,0.04,0.11).

(0.38,0.32,0.19,0.10,0.01).

(0.37,0.20,0.20,0.15,0.08).

(0.31,0.32,0.25,0.09,0.03).

2.3 结果分析与评价

通过上面的分析,根据最大隶属度原则,第三方支付、网上银行直接支付和ATM机支付的总体满意度很好,手机上网支付的总体满意度较好.从专家打分的情况可以看出:

(1)用户对这4种支付方式的安全性都给予了肯定,其中第三方支付、ATM机支付和手机上网支付的安全满意度更高一些,说明目前的电子支付方式在安全性方面都能够较好地满足网上支付用户的需求.

(2)对于这4种支付方式的方便性和快捷性,大部分用户都表示比较满意,因为安全性高就意味着操作复杂,用户只能在这两者之间有所取舍.

(3)在使用费用方面,除了第三方支付平台得到了很高的满意度外,其他几种方式由于在支付过程中或多或少都要产生一些费用,用户的不满意度比较高,尤其是手机上网支付,除了使用手机银行需要支付一定的费用,还需要支付上网过程中产生的流量费,不满意度最高.

(4)在支付过程的连续性方面,由于各种支付方式都要受网络环境的影响,故满意度不是很高.

(5)在使用范围方面,除ATM机支付受到硬件条件的制约,使用范围不是很大外,其他几种支付方式的使用范围都比较广泛,几乎涉及所有的网上支付领域,满意度也很高.

3 结束语

从前面的分析可以看出,目前还没有任何一种电子支付方式能够使用户完全达到满意.此外,根据网络购物市场的发展趋势,作为电子支付最大的竞争对手,货到付款的比例在未来几年内还会持续提高.随着电子支付方式的创新和支付范围的扩大,可供选择的支付方式也越来越多,用户在支付安全性、方便性等各方面的要求也会越来越高,各种支付方式之间、电子支付和货到付款之间都将存在激烈的竞争.为了赢得市场,电子支付运营商不仅需要在技术方面加以改进,提高电子支付的安全性、方便性和快捷性,还需要配合有效的营销策略,扩大电子支付方式的使用范围,降低使用费用,从而提高电子支付用户的满意度[8].

参考文献:

[1] Wen Y P,Ke F W.The research of e-commerce site evaluation based on AHP and cluster analysis means[J].Communications in Computer and Information Science,2011(210):458-463.

[2] Tolga K,Cengiz K.A fuzzy approach to e-banking website quality assessment based on an integrated AHP-ELECTRE method[J].Technological and Economic Development of Economy,2011,17(2):313-334.

[3] Dae H B,Gavin F.An AHP method for evaluating usability of electronic government portals[J].Electronic Government,2011,8(4):343-362.

[4] 尹华川,张翼,但斌.消费者使用电子支付平台外部影响因素及平台营销策略研究[J].软科学,2009,23(9):43-53.

[5] 邵兵家,马蓉,张晓燕,等.消费者在线产品评价参与意向影响因素的实证研究[J].情报杂志,2010,29(12):185-189.

[6] 赵家敏,刘湘云.网上支付系统的风险计量模型及实证分析[J].系统工程理论与实践,2003,23(10):53-58.

[7] 杨明智,庄玉良.企业电子商务网站评价研究[J].情报杂志,2009,28(2):22-24.

[8] 李敏.基于模糊综合评价模型的第三方支付信用风险评价[J].中国信息界,2010(5):44-46.

猜你喜欢

——以支付宝为例

福建质量管理(2020年3期)2020-02-25

高中生·天天向上(2018年9期)2018-11-06

职工法律天地(2018年8期)2018-01-22

商场现代化(2016年16期)2016-07-02

中央民族大学学报(自然科学版)(2016年3期)2016-06-27

长沙民政职业技术学院学报(2016年2期)2016-05-17

电子世界(2016年12期)2016-03-13

商(2016年1期)2016-03-03

南都周刊(2015年4期)2015-09-10

南都周刊(2015年3期)2015-09-10