经济适用房的财政金融政策支持效应的实证分析:基于江苏省1997—2010年的经验数据

2012-11-22 03:17林乐芬

中国土地科学 2012年11期

林乐芬,边 皓

(南京农业大学经济管理学院,江苏南京210095)

1 引言

保障性住房主要包括经济适用房、两限房、廉租房、公租房以及棚户区危旧房改造等。长期以来,在保障性住房中,经济适用房占比较大、发展较快,并且兼具商品与保障二重属性。在现阶段,如果仅靠政府财政投资建廉租房、公租房,财力难以为续;而对于经济适用房,政府以土地、税费优惠补贴一部分,让有支付能力的家庭承担一部分,共同来解决住房问题,具有现实可行性,因此经济适用房仍然是现阶段解决城市低收入家庭住房困难的有效方式。本文立足于对经济适用房的财政和金融政策进行研究,以江苏省经济适用房为例进行实证研究,在分析当前政策的实施情况和实施效果的基础上,提出有利于扩大经济适用房供给的财政、金融政策的建议。

经济适用房制度是中国的一项特有政策,从世界范围来看,新加坡的“组屋”与香港的“居屋”与经济适用房最为接近。新加坡政府通过建立非营利的建屋发展局来负责组屋的开发和建设,在资金和土地方面提供支持,同时以家庭收入为依据实行组屋的合理配售。由于省去了地价和利润,加上政府提供的购房补贴(表现在建设成本、土地成本及融资成本等[1]),组屋的售价要比市场价格低三分之一。此外,新加坡的中央公积金制度为建设和购买组屋提供了资金保证。截至2010年,新加坡85%的公民住在组屋里,其中93%的居民拥有产权,7%的家庭享受廉价租赁[2]。香港的保障性住房主要是供租赁的“公屋”和供购买的“居屋”。它们都由房屋委员会负责兴建,其土地由政府无偿提供,低于政府规定收入标准的居民可申请租住公屋,而超过这一标准又买不起商品房的居民可申请购买居屋,购买时还可以申请低息贷款,通常居屋的购买价要比市价低30%以上[3]。

龙奋杰、董黎明[4]根据中国31个建有经济适用房的城市1999—2003年的数据,通过计算竣工率、空置率和价格等指标,对经济适用房供给政策的绩效进行了研究。汪淑珍[5]研究了经济适用房政策中的政府失灵现象,认为公共资金补贴的无效配置、补贴对象过于宽泛、开发商私自更改土地用途导致了政府花的钱越来越多,经济适用房供给却始终不足。张昕鹏[6]采用经济适用房投资额除以经济适用房施工面积,求得经济适用房的均造价,再与商品住宅的均造价相减来计算政府对单位面积经济适用房的补贴。梁静[7]认为中国经济适用房政策在职能定位、价值追求、政策执行和政策效率等方面存在政策失效。葛扬[8]估算了江苏省各市(县)政府保障房的实际支出值,估计结果表明,几乎所有地方政府均存在保障房支出的正缺口。

总的来说,现有的将财政和金融政策结合起来的研究较少,而对于经济适用房等保障性住房,财政和金融政策密不可分。一方面,政府财政难以独立支撑庞大的建设和维护资金;另一方面,近年来,随着政策文件中对保障房金融支持的重视程度不断加大,社会资本正发挥越来越大的作用,本文将两者结合起来研究。此外,现有文献的理论研究多于数量研究,这些不足也正是本文的努力方向。

2 江苏省经济适用房财政和金融支持的实证研究

江苏省住房保障工作起步较早,且处于全国领先水平,对经济适用房的政策支持较为完善,因此实证研究中以江苏省作为案例。

2.1 江苏省经济适用房发展概述

1999年江苏省经济适用房竣工面积占商品住宅竣工总量的比例在24%左右,然而此后一路下跌,2003—2006年间,江苏省经济适用房的竣工面积、竣工套数等指标均降到历史最低点,到2006年,其竣工面积只占到全部商品住宅的4%,竣工套数只占到5.37%①数据来源:《中国房地产统计年鉴》。。如图1所示,从2006年开始,虽然经济适用房投资的绝对数有所增加,但相对于整个商品住房市场而言,其比重仍然较低。

《江苏省经济适用住房管理办法》规定,经济适用房建设用地采用划拨方式供应,各地应纳入年度土地供应计划,申报用地时单独列出、优先供应。对于经济适用房建设项目,不但免收城市基础设施配套费等各项行政事业费和政府性基金,而且项目外的基础设施建设费用也由政府来承担,经济适用住房的建设、销售执行相关税收优惠政策。信贷支持方面,经济适用房开发单位可以以在建项目作抵押,向金融机构申请开发贷款,贷款利率按照国家优惠利率执行。

图1 1996—2010年江苏省经济适用房投资完成情况Fig.1 The investment fulfillment of economically affordable housing in Jiangsu between 1996 and 2010

2.2 变量选取及数据处理

影响经济适用房供给的因素很多,比如政府财政补贴、经济适用房开发贷款利率、公积金贷款利率等,本文的政策变量只选取财政间接补贴和开发贷款两个,原因是:(1)经济适用房的投资主要还是来自开发商,而开发商的相当一部分资金来自于贷款,并且经济适用房开发贷款可以享受优惠利率。由于各银行对开发贷款优惠利率的执行标准不一样,并且利率变化较少,所以本文选取开发贷款为金融变量,而没有选取贷款利率。对于公积金贷款支持保障房建设,由于是最近几年才开始试点的,在样本区间内,政策不具有连续性。(2)由于经济适用房本质上属于商品住房,主要是由开发商出资兴建的,政府对其直接财政投入相比廉租房和公租房等其他保障房要少,主要是土地出让金和一些税费的减免,并且财政直接投入的数据没有官方统计,所以本文进行了替代。根据《中国房地产统计年鉴》对统计指标的解释,竣工房屋价值是指报告期内该竣工房屋本身的价值,包括附属工程的建筑价值,还包含电梯等作为房屋建筑组成部分的设备的购置和安装费,但是不包括购置土地的费用和城市建设配套投资。那么,用销售价格减去竣工价值所得的数据,就保留了政府免去的土地出让费用和城市建设配套费用。

本文分别计算了商品住宅销售均价与其单位面积竣工价值之差,以及经济适用房销售均价与单位面积竣工价值之差,再将前者所得结果减去后者,用以比较相对于普通商品住房,政府在单位面积经济适用房上的财政补贴,该变量用CZ表示,数据来源于相应年份《中国房地产统计年鉴》和《中国固定资产投资统计年鉴》。金融变量选取江苏省金融机构经济适用房开发贷款年平均余额,用DK表示。考虑房地产开发投资的滞后性,当年度的资金投入未必都会在当年形成供给,本文采用当年经济适用房新开工面积作为因变量,记作XK,数据来源于1998—2011年《江苏统计年鉴》。为防止可能出现的异方差现象,同时由于对数化处理并不改变时间序列的协整特性,本文对所有变量都取自然对数,分别记作ln XK、ln CZ和ln DK。

2.3 实证分析

2.3.1 平稳性检验 从ADF平稳性检验结果看,ln XK和ln CZ在1%、5%、10%的显著水平上都不平稳;ln DK在1%和5%的显著水平上接受原假设,只有在10%的水平上平稳。经过一阶差分后,三个序列都变为平稳序列,即ln XK、ln CZ、ln DK都为I(1)序列,可以进行协整检验。

2.3.2 VAR模型 采用Johansen多变量协整检验法对上述三个序列进行协整检验。根据赤池(Akaike)信息准则(AIC)和施瓦茨准则(Schwartz)准则(SC),结合LR拟然比检验,本文选择建立滞后2期的VAR(2)模型。三个方程的拟合优度分别为R2LNXK=0.702643,R2LNCZ=0.860134,R2LNDK=0.744175,拟合效果较好。同时,模型的整体估计结果也是合理的,6个根都在单位圆内,表明所建立的VAR(2)模型是稳定的,可以进行进一步检验和分析。

2.3.3 Johansen协整检验 由于ln XK、ln CZ、ln DK都是一阶单整序列,因而可以进行协整检验。迹统计量检验与最大特征值统计量检验都表明,在5%的显著水平上存在一个协整关系,其协整方程估计结果显示,政府财政支出以及金融机构开发贷款对经济适用房新开工面积都有正向支持作用。其中,财政支出每增加1%,经济适用房供给增加0.1764399666个百分点;相比较而言,开发贷款每增加1个百分点,经济适用房供给面积就增加2.517570307个百分点,作用效果更为明显。

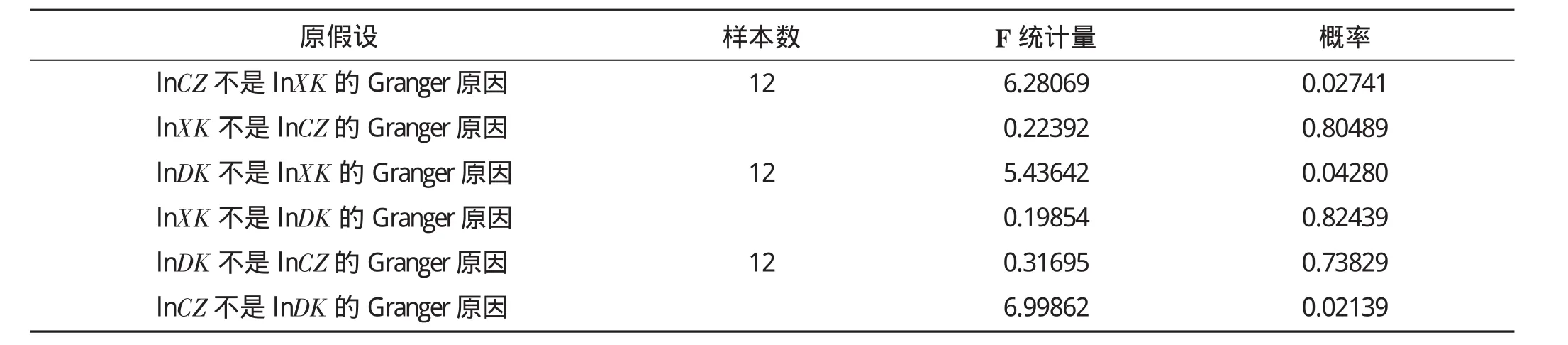

2.3.4 Granger因果检验 表1的检验结果显示,政府财政支出和金融机构开发贷款的增加都会引起经济适用房供给增加,但反过来则不成立,这也比较符合事实情况;开发贷款不是引起财政支出变化的Granger原因,但财政支出却是开发贷款变化的Granger原因,这显示出了政府财政政策的引导作用,即随着政府的重视和财政支持的加大,金融机构也更愿意配合政府政策意图,加大对经济适用房的开发贷款。

2.3.5 建立向量误差修正模型 在上文建立的VAR(2)模型的基础上,对ln XK、ln CZ和ln DK建立向量误差修正模型(VEC),模型结果如表2。

根据输出结果建立的向量误差修正模型如下:

式 1中,vecm=ln XK(-1)-0.1764399666×ln CZ(-1)-2.517570307×ln DK(-1)+26.488555。

由模型结果可看出,在短期内,前一期经济适用房的财政支出增加1%,将引起本期经济适用房供给增加0.2251%;前一期经济适用房开发贷款增加1%,本期经济适用房供给将增加0.8901%。

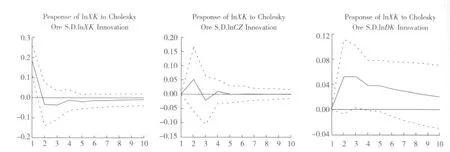

2.3.6 脉冲响应函数 图2表明,经济适用房供给对自身冲击的响应,在第1期为正并达到最高值,之后快速下降,第2期开始为负响应,第3期达到负响应极值,之后负响应开始减弱,在第4期后缓慢趋于稳定。

经济适用房供给对财政支出冲击的响应基本上都为正响应过程。在第1期响应为0,之后开始增大,在第2期达到正响应最大值,之后有所下降,在第3期为负响应并达到极值,之后负响应减弱,第4期回到正响应,从第4期后,均为正响应,并缓慢趋于稳定。

表1 Granger因果关系检验Tab.1 Granger causality test

表2 向量误差修正模型估计结果Tab.2 Results of Vector error correction model

图2 脉冲响应函数曲线图Fig.2 Impulse response function curve

经济适用房供给对开发贷款冲击的响应均为正响应,在第1期为0,之后开始升高,在第2期达到正响应的最大值,第3期基本不变,从第3期后正响应平稳减小,第5期稍有回落,最终趋于平稳。

2.3.7 方差分解 在方差分解的结果中,财政支出ln CZ的冲击对经济适用房供给的贡献率在第1期为0,第2期最大,达到8%,之后基本保持在8%左右;开发贷款ln DK的冲击对经济适用房供给的贡献率在第1期为0,之后不断上升,最高达到20%,说明财政支持和开发贷款的冲击对经济适用房供给的预测方差都有一定的贡献,且开发贷款的贡献更大。

3 研究结论与政策建议

3.1 结论

(1)从协整检验来看,经济适用房的供给与政府的财政补贴以及金融机构开发贷款之间存在协整关系,并且依协整方程可得,经济适用房供给与财政补贴和开发贷款具有同向变动的趋势。

(2)财政补贴和金融支持与经济适用房供给之间存在单向因果关系。同时,政府对经济适用房的财政补贴会引起金融机构对经济适用房开发贷款的变化,但反之不成立。

(3)通过脉冲响应函数和方差分解可知,开发贷款支持经济适用房供给的作用要比财政补贴略强,也即对于兼有保障性住房和商品房属性的经济适用房来说,金融政策的支持效应要大于财政政策的支持效应。

3.2 政策建议

(1)合理规划政府财政支出。首先,要避免经济适用房的保障对象过于宽泛,保障标准也应根据各地实际情况动态调整;其次,对于经济适用房应更多地采用金融支持政策,财政政策可以起引导作用,例如可以将财政直接补贴转为对开发商的贷款贴息。

(2)完善土地出让金制度。现行土地出让金制度中,各地政府的土地出让金是预算外收入,一般不纳入财政预算内管理,因而造成使用不透明、难监管。因此,应将土地出让金全额纳入地方财政预算,按收支两条线来管理,并在其中固定安排一定比例用于经济适用房等保障房的建设和管理。

(3)完善配套金融措施。发达国家和地区住房保障的成功,有相当一部分原因是他们拥有一套完善的政策性住房金融体系。由于商业性金融机构追求的是盈利性,他们不可能完全按照政府的政策意图来运作,因此,应建立专门的政策性住房金融机构,负责经济适用房建设和消费环节的金融服务。

此外,目前制约经济适用房供给的一大问题是建设资金的来源问题,应当从政策上拓宽经济适用房融资渠道。例如目前中国住房公积金闲置资金数额已过万亿元,如能利用这些资金发放保障性住房建设贷款,将有利于缓解经济适用房建设资金缺口,也将提高住房公积金使用效率、实现住房公积金保值增值。此外,保险资金、社保基金等多渠道资金的注入也将使经济适用房建设资金的供求缺口得到有效缓解。

(References):

[1]Poh Har Neo,Nai Jia Lee,Seow Eng Ong.Government policies and household mobility behaviour in Singapore[J].Urban Studies,2003,(13):2643-2660.

[2]胡敏.保障性住房中地方政府的角色[D].上海:华东理工大学,2010:21.

[3]李维哲.香港住房保障:不干预原则下的“干预”措施[J].中国房地信息,2003,(8):11-12.

[4]龙奋杰,董黎明.经济适用房政策绩效评析[J].城市问题,2005,(4):48-51.

[5]汪淑珍.论经济适用房政策中的政府失灵[J].北京科技大学学报(社会科学版),2005,(4):21-24.

[6]张昕鹏.市场的制度性分割与统一[D].山东:山东大学,2006:7-9.

[7]梁静.经济适用房政策失效分析及对策研究[D].成都:电子科技大学,2010:16-18.

[8]贾春梅,葛扬.对地方政府保障房支出缺口的估计——来自江苏省的证据[J].经济评论,2012,(1):67-75.

猜你喜欢

社会科学战线(2022年7期)2022-08-26

汽车实用技术(2022年10期)2022-06-09

房地产导刊(2022年4期)2022-04-19

法制博览(2020年25期)2020-11-29

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

消费导刊(2017年20期)2018-01-03

智富时代(2017年1期)2017-03-10