服装行业上市公司财务实力评价研究

2012-10-24 08:42:48黄天柱

财务与金融 2012年6期

黄天柱 周 亚

一、引 言

中国可以说是世界第一工厂、服装第一大国,无论是在服装生产、加工还是消费方面都无可厚非是世界第一的。二千多年前有了丝绸之路后,中国就被世界公认为是“服装王国”,而今天,我国服装企业5万有余,年产服装百亿件,占全球服装百分之六十以上的市场。改革开放三十年以来,中国从年产服装量十亿件,到现在的500亿件;从不到八亿美元的服装出口额,到现在的1500亿美元;从服装消费总额150亿,到现在的8000亿。但是,随着经济环境的变化,国内服装企业的发展却同样面临艰巨的挑战:原材料、劳动、制造等服装产销环节中的成本上涨,给行业发展带来了明显的影响;金融危机,人民币升值加快,出口退税率下调,国际贸易壁垒提高,给服装出口贸易和OEM业务带来了巨大的影响;国内市场的逐渐饱和,消费者需求的多样和快速变化,给服装行业也带来了较大的冲击。面对当前的国际国内环境,准确分析、评价中国服装行业上市公司的财务实力、运营能力、财务风险、行业地位等就显得格外重要,对于提高服装企业经营绩效,加快服装行业的持续、快速发展,具有重要的现实意义。

二、实证分析

(一)样本数据和财务指标的选择

统计数据表明,服装行业的上市公司较多,有85家。本文以2011年度作为财务实力的考核年度,根据公司主营业务范围,选择沪、深两市服装行业的16家上市公司作为研究样本,原始数据来源于上海证券交易所(www.sse.com.cn)以及深圳证券交易所(www.szse.cn),并经过整理计算得到相关的数据。

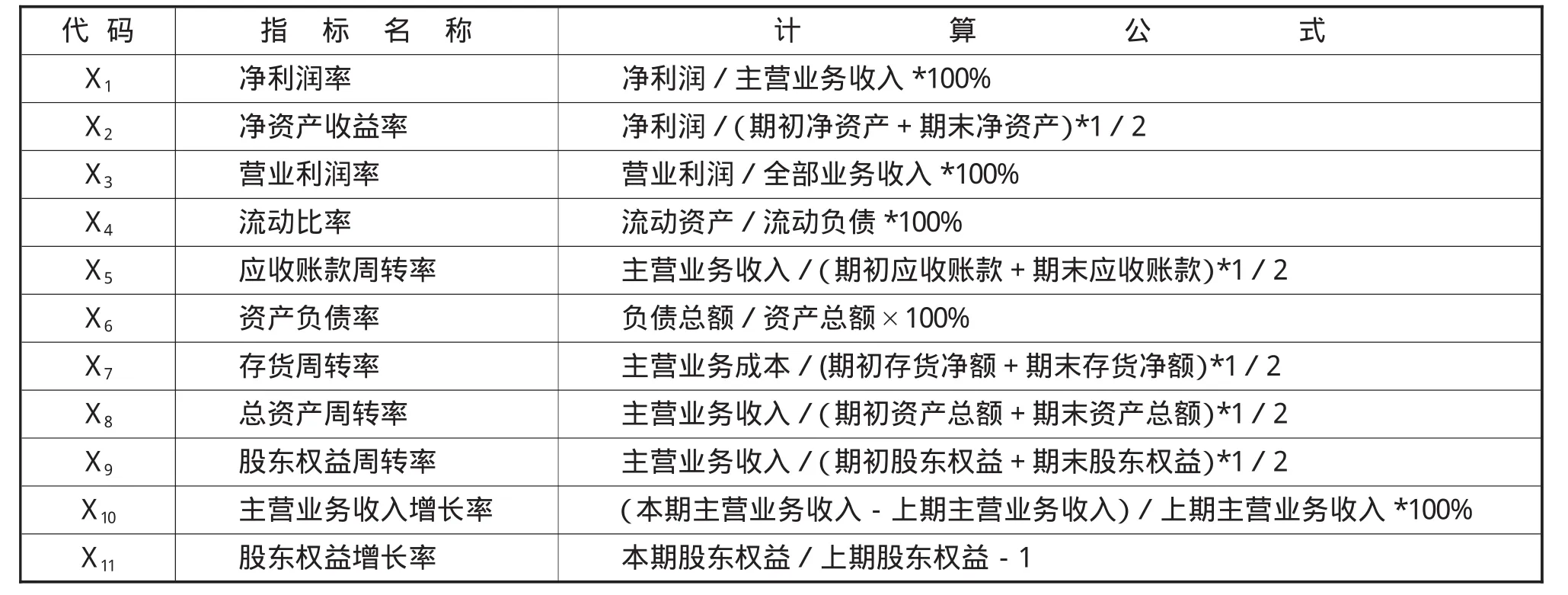

在财务指标的选择方面,本文选取了能全面反映服装行业上市公司的成长能力、盈利能力、运营能力、偿债能力等方面的11个财务指标,主要包括主营业务收入增长率、净利润率、存货周转率、总资产周转率、流动比率、应收账款周转率、资产负债率、股东权益周转率等,见表1。

表1 服装行业上市公司财务实力的财务指标体系

(二)服装行业上市公司财务实力的因子分析

(1)提取特征向量和特征值

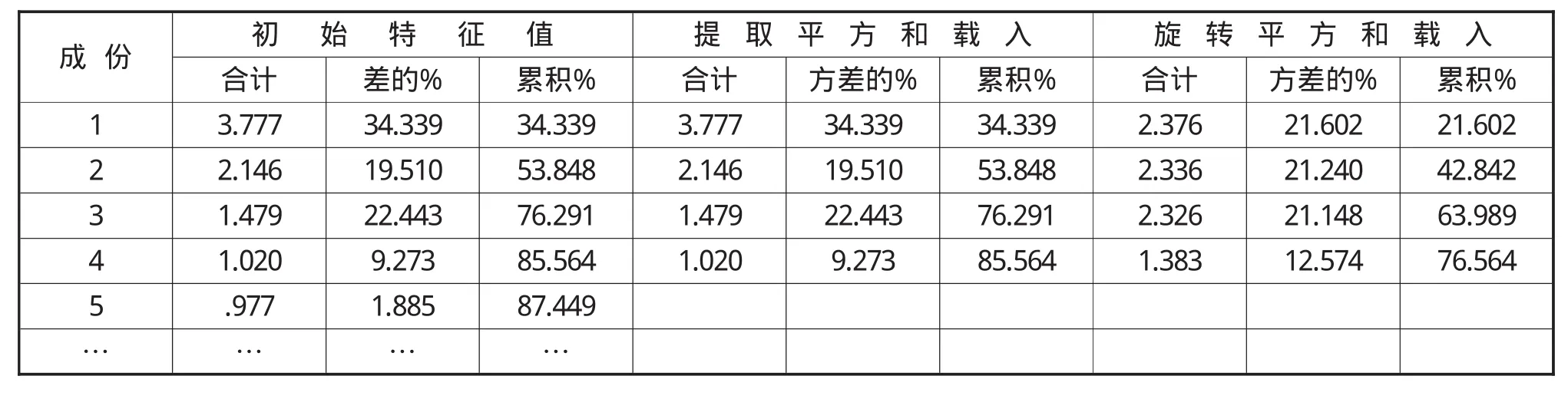

表2显示了相关系数矩R的特征值、贡献率及因子旋转结果,通过运用统计分析软件SPSS17.0,通过数据的标准化处理,并建立标准化的系数矩阵。因为数据通过了KMO、Bartlett检验,所以我们认为其适于采用因子分的方法。具体数据见解释总方差表2。

表2 主解释总方差

由表2可以看出前四个变量的特征值分别为34.339、19.510、22.443、9.273,其累计贡献率为85.564%已经超过85%,同时特征根分别为3.777、2.146、1.479、1.020都大于1,这就满足了因子分析法的条件。因此可以认为前四个因子已经基本上包括了所有评价指标所要反映的内容,它们足以能够反映服装企业上市公司的财务实力、经营绩效。

(2)因子旋转及公因子的命名

由于个别变量在所提取的四个公因子上的载荷没有明显差异,所以为了使每个公共因子的涵义更加清晰明确,我们对因子载荷矩阵进行了方差最大化的因子旋转,使得载荷系数趋于0或1。我们假设F1、F2、F3、F4分别为所提取的四个公共因子,经过旋转而得到的因子载荷矩阵见表3。

表3 旋转后的因子载荷矩阵

根据旋转后的因子载荷矩阵分析,根据各个因子在财务指标上的载荷大小,我们11个财务指标划分为四个公共因子,各公共因子的命名见表4。

表4 公共因子命名

(3)因子评分和排名

本文根据统计分析软件SPSS17.0中的回归分析方法计算出了各因子的得分系数矩阵(见表5)。

表5 因子得分系数矩阵

根据表2中的因子得分系数矩阵,我们可以建立各个因子的评分函数如下:

以此类推,分别列出 F2、F3、F4。

再以旋转后的各因子的方差贡献率与四个公因子的累计方差贡献率为权重进行加权求和运算,由四个因子的线性组合我们可以得到新能源汽车制造业上市公司财务实力评价函数,即得到的综合评价指标函数F。

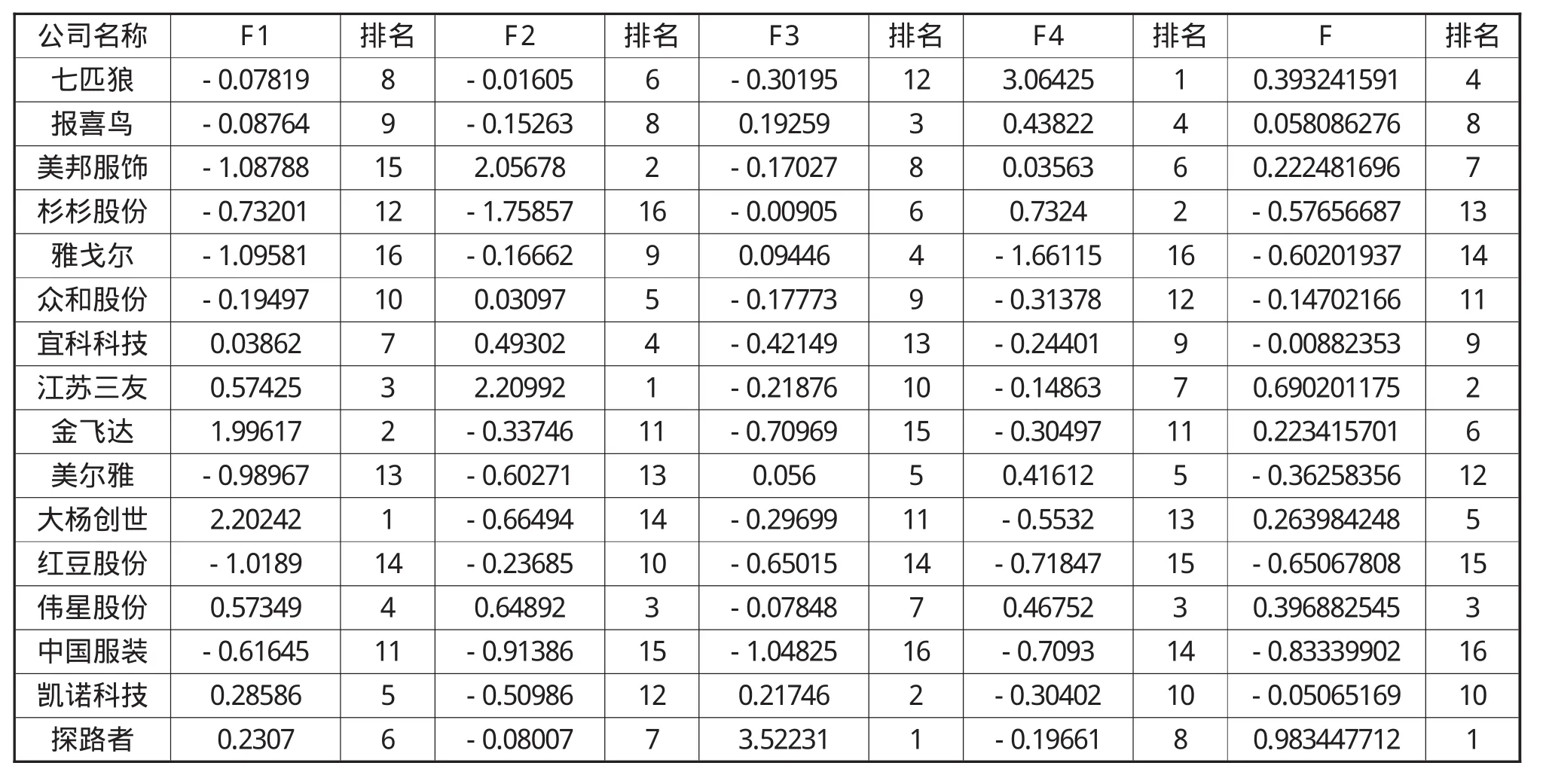

计算各因子得分、排名及综合排名见表6。

表6 服装行业各上市公司因子得分、综合得分排名表

三、研究结论与建议

本文利用统计分析软件SPSS17.0中的因子分析方法对我国的16家服装行业上市公司的财务实力进行了定量分析研究,依据各因子得分、排名及综合排名,我们可以得出以下结论。

(1)从对单个因子的分析来看,各公司的财务实力及经营绩效差别显著。

①偿债能力(F1)分析。因子得分排在前几位的有大杨创世、金飞达、江苏三友,说明其偿还债务的能力较强,风险系数较小。而雅戈尔的偿债能力最差,也说明了其财务实力及抵御风险的能力相对较弱,所以该企业应该根据企业目前的发展状况该评估风险,对症下药,做好潜在风险的应对措施。

②运营发展能力(F2)分析。排名第一的是江苏三友,说明其发展运营能力、偿债能力较强,探路者、报喜鸟、雅戈尔处于中间地位,说明其运营发展后劲不足。

③盈利能力(F3)分析。排在首位的是探路者,说明其盈利性较好,财务实力雄厚,因而抵御各种风险的能力较强,经营绩效较好,如果加强经营管理和品牌建设会取得更好的效益。相比较,红豆股份、金飞达、中国服装的盈利能力较差,财务实力相对薄弱,经营绩效较差。

④成长能力(F4)分析。以因子得分3.06425且排名第一的七匹狼来说,成长能力最强,有很好的发展潜力,可以逐步加大投资、加强管理,做好发展前景规划。

(2)从因子综合评分排名来看,各公司的综合财务状况相对稳定且差异不大。

从各因子的综合排名可知,探路者、江苏三友、伟星股份、七匹狼和大杨创世排名前五位,说明这些企业的综合财务实力较强,面临的财务风险相对较小,经营业绩相对较好。通过对实证分析的总结和相应的资料分析,我们可以得出盈利能力及经营能力是影响服装行业上市公司经营绩效的重要因素。因此,大幅度提高盈利能力和运营能力,是提升经营绩效的策略重点。

总的来说,服装行业的竞争日益加剧,这对我国服装行业来说既是新的机遇又是新的挑战,为了增强竞争能力,我国服装行业上市公司应该增强自己的财务实力和经营绩效,加强创建自主品牌,提高服装产品的开发、创新与竞争能力,提高产品附加值,走品牌化、国际化的发展道路,在国内外建立起品牌的强势地位,走市场多元化之路,统筹国际国内两个市场。

[1]裴玉.新能源企业财务风险预警指标体系的构建[J].风险与内控,2011(11)

[2]李亚军.能源行业上市公司财务分析——基于因子分析[J].时代经贸,2011(20)

[3]刘柯.浅谈我国新能源行业的发展环境与前景[J].企业导报,2009(9)

[4]刘红霞.我国中小企业财务实力评价研究[J].中央财经大学学报,2007(4)

[5]徐凤菊,邢南.电力行业的企业绩效与财务战略实证研究[J].经济研究导刊,2010(19)

[6]钟凤英,庞佳.财务与非财务相结合的新型企业战略绩效评价系统构建分析[J].商业经济,2009(2)

[7]成小平.我国服装行业上市公司经营绩效的实证分析[J].内蒙古农业大学学报,2011(2)

猜你喜欢

纺织科学研究(2023年12期)2023-12-19 12:36:02

纺织标准与质量(2022年4期)2022-09-05 03:28:24

水上消防(2022年2期)2022-07-22 08:45:00

纺织服装周刊(2022年7期)2022-03-08 13:21:16

纺织服装周刊(2022年7期)2022-03-04 23:25:51

中国石油石化(2021年10期)2021-07-16 07:31:20

中外文摘(2020年18期)2020-09-30 14:47:04

西部大开发(2017年8期)2017-06-26 03:16:16

北京航空航天大学学报(2016年9期)2016-11-16 02:02:39

纺织检测与标准(2016年3期)2016-08-16 06:46:24