管理者过度自信对现金持有量的影响——来自我国上市公司的经验证据

2012-10-24 08:42孙杰

财务与金融 2012年6期

孙 杰

一、引言

如何科学持有现金是现代公司财务中的一个重要问题。近年来,学者从不同视角对企业现金持有量进行了大量研究和探索,总结出解释企业现金持有行为的权衡理论、信息不对称理论、代理理论。然而不论是权衡理论还是信息不对称理论和代理理论都是建立在管理者是理性人假设之上的。心理学和经济实验显示,人普遍存在过度自信,并非完全理性,在自我评价时总是认为自己的能力要高于平均水平。对于公司理者来说,过度自信更为严重。Russo和Schoemaker(1999)发现,99%以上的管理人员都高估了自己的经营能力和企业的盈利能力并且这种对自己能力的过度自信导致企业家常常采取激进的财务行为。显然,管理者非理性行为对理性人假设产生了质疑,学者们开始探讨管理者的非理性行为尤其是过度自信行为对企业融资决策的影响。

关于管理者过度自信与企业融资决策的关系,Shefrin(1999)从理论上分析了管理者过度自信与企业债务融资的关系,当过度自信的管理者对未来投资收益的估计过高时,导致管理者不愿意与新股东分享公司的未来收益,因而他们更愿意发行债务而不是发行股票进行融资。然而这方面的实证文献却比较稀缺,主要是因为衡量管理者过度自信的替代变量不够理想。西方学者常使用管理者行权期内持有本公司的股票或股票期权的数量是否净增长作为衡量管理者是否过度自信的指标。然而,由于实施这种激励机制公司还比较少,该方法并不适合我国。本文借鉴余明桂、夏新平、邹振松(2006)的研究,用企业的景气指数来衡量管理者过度自信程度,以2006-2010年在上海证券交易所和深圳证券交易所挂牌交易且发行A股的上市公司为样本,并控制其他影响因素以后,实证分析管理者的自信程度与企业现金持有水平的关系。

二、研究假设

经典的资本结构理论模型,都是建立在理性人假设基础上的,权衡理论认为企业存在最优资本结构,企业融资决策应以最优资本结构为目标而不断调整。然而,现实生活中人们的行为决策和理性人假设存在较大差异,如过分乐观和过度自信。尤其是企业的管理者可能高估自己的能力和决策水平,低估企业面临的风险,这些特征会导致企业采取激进的投资行为和财务决策。当管理者对未来投资收益预期过高时,往往会产生过度投资行为,因此管理者往往会持有大量现金。此时,非理性的管理者持有大量现金主要是为了确保抓住自己非常看好的投资项目。另外,过度自信的管理者会高估他们自己为企业创造价值的能力,并因此认为市场会低估了公司发行的证券价值,这种对未来收益的过高估计,使得管理者不愿意与新股东分享公司的未来收益选择内源融资。Malmendier和 Tate(2005)研究发现,过度自信的管理者对公司投资项目收益高估而对投资风险的低估会产生公司价值被市场低估的判断,从而不愿意用公司的股票来进行并购,而倾向于用公司内部资金进行并购。

根据以上分析,我们提出本文的研究假设:管理者自信程度与企业现金持有水平正相关。

三、研究设计

(一)样本选取与数据来源

我们以2005年12月31日前在沪深两市发行A股的公司为研究样本,2006-2010年为研究期间,剔除了金融公司、连续亏损的公司和资料不全的公司,最后853家样本公司。

本文所使用的研究数据除衡量管理者自信程度的企业景气指数来自于国家统计局网站(http://www.stats.gov.cn),其余数据全部来源于国泰安公司的CSMAR交易数据库。

(二)变量定义与计量

1.被解释变量——cash holdings。现金持有比率,现金及现金等价物/净资产。净资产为总资产扣除现金及现金等价物的余额(Opler等,1999)(以下净资产的定义相同)。

2.解释变量

本文借鉴余明桂、夏新平、邹振松(2006)衡量方法,用国家统计局网站披露的企业景气指数表征管理者的过度自信程度(Overconfidence)。企业景气指数也称为企业生产经营综合景气指数,它是根据企业家对当前企业生产运营情况和对未来发展趋势的判断预期编制的指数。指数每季度披露一次,以100作为景气指数的临界值,景气指数大于100的,表明企业家对未来的经营情况表示乐观,数值范围在0~200之间。在实证分析中,我们以年度指数表示管理者过度自信程度,年度指数为当年4个季度的平均值。

3.控制变量

我们参照杨兴全、孙杰(2007)的成果,在回归检验中控制了以下控制变量:

公司特征因素包括:(1)企业规模(size):企业资产总额的自然对数。(2)财务杠杆(Lev):负债总数/资产总数。(3)增长机会(M/B):公司资产市值/资产的账面价值。(4)现金流(Cashflow):现金流/净资产,我们以扣除利息、股利与所得税的盈余加折旧费表征企业现金流。(5)现金替代物(Nwc):净营运资本 /净资产。(6)银行债务(Bankdebt):(长期借款 +短期借款)/总负债。(7)股利支付哑变量(Dividend):公司是否支付现金股利,是取1,否则为0。

公司治理因素包括:(1)董事会规模(Bsize):全部董事人数。(2)独立董事比例(Indiretor):独立董事人数 /全部董事人数。(3)管理者持股比例(Mshare):管理者持有的股数/总股数。

此外,本文研究样本分属不同行业,横跨四年,所以我们还考虑行业因素和时间对现金持有的影响。按照国家统计局编制企业景气指数划分行业标准,我们用行业虚拟变量(Industry)来表示不同行业,得到7个行业虚拟变量。用年度虚拟变量(Year)来表示时间差异,以2006年为基准年,得到4个年度虚拟变量。

(三)模型的设立

本文的多元回归模型如下:

其中a0为常数,β1为待估回归系数,ε为模型的随机干扰项。

四、实证分析

(一)变量的描述性统计

表1 样本变量的描述性统计分析

表2数据显示,度量管理者过度自信程度的企业景气指数平均值为132.40,说明大多数管理者比较乐观,即使是在经济危机最为严重的2008年,企业景气指数也达到127.30。我国上市公司现金持有比例的均值为19.16%,说明我国上市公司的现金持有水平较高。财务杠杆比例差异较大,标准差达到了19.74;企业平均银行债务比率为49.14%,说明我国企业融资渠道单一,对银行依赖性较高。董事会规模平均在9人左右,管理者持股比例与独立董事的比例都较低。

(二)回归分析

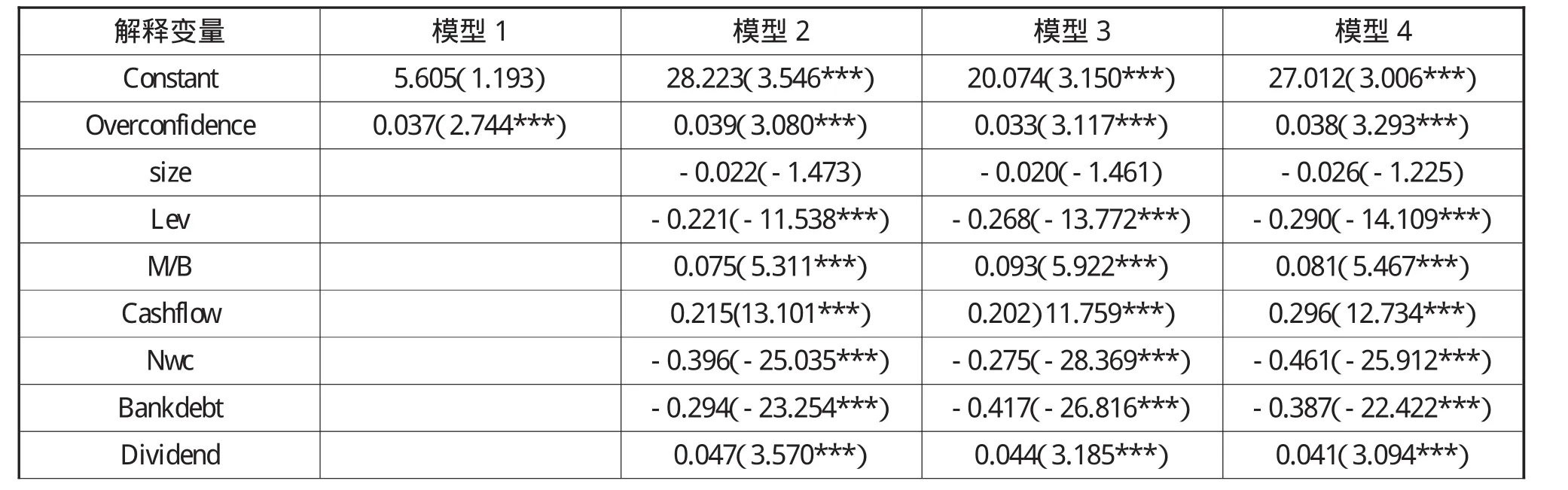

首先,我们将管理者过度自信变量(Overconfidence)与被解释变量进行二元回归,回归结果如表2模型1。Overconfidence的系数在1%的显著性水平上显著为正。这意味着,管理者过度自信程度的增加会显著提高企业现金持有水平,这个结果支持了假设,即过度自信的管理者往往高估投资项目的盈利能力,低估决策的风险,进而不愿意与新股东分享预期收益,从而采取内源融资即持有大量现金来实施十分看好的投资机会。模型2中,我们加入了公司规模、财务杠杆、投资机会、现金流量、现金替代、银行负债等控制变量,仍然得到了Overconfidence的系数在1%的显著性水平上为正的结果。控制变量与现金持有量的关系基本与杨兴全和孙杰(2007)的研究结论一致。

由于我们的样本是由跨年度和不同行业的观测值构成,为了排除Confidence与现金持有的关系可能仅仅是由时间趋势产生的,我们又考虑了行业的影响,如模型3。模型4是在模型3的基础上进一步考虑了时间的影响。最后我们仍然得到了Overconfidence在1%的显著性水平上与现金持有显著为正的结果。这些有力的支持了管理者的自信程度与现金持有水平正相关的预期假设。

表2 管理者过度自信与现金持有水平的检验

注:表中数据为系数估计值,括号内为t值。*、**、***表示t值显著性水平分别为:10%、5%、1%。N为样本数。

(三)进一步的检验

根据前面的理论分析,我们考虑公司治理因素后进一步考察了管理者过度自信对现金持有量的影响。回归结果见表3

表3 管理者过度自信与现金持有水平的进一步检验

表3回归结果表明,管理者过度自信与现金持有量正相关在考虑了公司治理因素(制度环境因素)后仍然显著为正,结果具有稳定性。公司治理变量与现金持有量的关系与杨兴全、孙杰(2007)结论基本一致。

五、实证结论

本文基于行为金融视角,分析管理者的过度自信可能对企业的现金持有决策产生如何影响,运用以国家统计局公布的企业景气指数来度量管理者过度自信程度,以2006-2010年沪深上市公司为样本,在控制了影响现金持有的财务变量和公司治理变量后,实证验证了管理者过度自信与现金持有显著正相关。由此我们为管理者的过度自信影响企业现金持有行为的假说提供了经验证据。

本文研究意义表现在两个方面:1本文实证分析检验管理者过度自信程度与企业现金持有水平显著正相关,结果证明,除了企业财务特征、公司治理机制影响企业现金持有水平外,管理着个人特质也是影响企业现金持有决策的重要因素,促进了现金持有影响因素的扩容,丰富了现金持有决定因素的研究。2管理者非理性的实证研究多集中于对企业投资决策的研究,对企业融资决策尤其是财务决策的实证研究是十分稀少的,本文的研究拓展和丰富了管理者非理性对企业融资决策的研究。

[1]Russo,J.E.and P.J.H.Schoemaker,“Managing Overconfidence”,Sloan Management Review,1999,(33):7-17

[2]Shefrin,H.,“Behavioral Corporate Finance”,SSRN Working Paper,1999

[3]余明桂,夏新平,邹振松.管理者过度自信与企业激进负债行为[J].管理世界,2006(11):104-112

[4]Malmendier,U.and G..Tate,“CEO Overconfindence and Corporate Investment”,Journal of Finance,2005,(60):2661~2700

[5]杨兴全,孙杰.企业现金持有量影响因素研究[J].南开管理评论,2007,(6):47-54

猜你喜欢

今日农业(2022年14期)2022-09-15

中老年保健(2021年12期)2021-11-30

基层中医药(2020年7期)2020-09-11

中国外汇(2019年18期)2019-11-25

英语文摘(2019年2期)2019-03-30

消费导刊(2018年7期)2018-08-22

消费导刊(2018年10期)2018-08-20

知识经济·中国直销(2018年7期)2018-07-27

消费导刊(2018年8期)2018-05-25

商周刊(2017年23期)2017-11-24