基于稀土管制政策变动的稀土企业财务状况分析

2012-10-24 08:42:46吴一丁

财务与金融 2012年6期

吴一丁 陈 成

一、引 言

稀土常被人们誉为“新世纪高科技功能材料的宝库”,它无疑是当今世界发展高新技术极其重要的战略性资源。2003—2010年,中国稀土氧化物年产量约占全球总产量的95%以上,几乎是举一国之力,满足了全球对稀土矿产资源的需求。但时至今日,我国的稀土产业绝大多数仍停留在开采和分离冶炼的低端环节上,对于技术含量高的下游环节较少涉足,我国稀土矿的储量也在逐年减少。近年来,稀土企业的发展也倍受社会各界人士的广泛关注。2009年下半年,工信部制定了《稀土工业产业发展政策》以及《2009-2015年稀土工业发展规划》,旨在从战略高度来对稀土行业进行调控,并为稀土出口划出了红线。为了更好地满足国内市场的需求,国家正在逐步减少稀土出口配额,2011年我国稀土出口配额的总数比2009年配额总数少了40%以上;国家财政部、国家税务总局2011年3月下发通知,决定自2011年4月1日起,统一调整稀土矿原矿资源税税额标准,此次上调相比于8年前上升了超过10倍;特别是《国务院关于促进稀土行业持续健康发展的若干意见》的出台,各个部门同时加大了管理力度,对稀土行业及市场产生了非常重要的影响。这些政策的出台必然会对稀土企业的固定成本、单价、变动成本以及销量等产生一定影响,从而影响稀土企业的经营风险及利润水平。

稀土产业管制政策仍处于变动期,学者们的研究主要集中在政策的宏观效应上,而政策的变化对微观主体---稀土企业的影响研究相对缺乏。本文以一个稀土企业为例,并用本-量-利模型来分析政策变化对稀土企业的影响,以及未来政策的变化又将对稀土企业产生怎样的影响。

二、赣州DK稀土公司简介

DK稀土公司位于“稀土王国”江西赣州,具有明显的资源和区位优越。公司是一家专业生产多种稀土金属、稀土合金及磁性材料等系列产品的稀土企业,现拥有年产各类稀土金属约3800吨的生产能力,金属品种包括2N、2N5、3N、4N的单一稀土金属,并可根据客户需求生产各种规格的镝铁、镨钕、钕铁、镧铈等合金。拥有集稀土“分离--冶炼--应用--回收”为一体的较完整的产业链,也是目前国内冶炼、分离技术最先进的企业之一。

十几年来,公司依靠先进的管理和技术、可靠的产品质量、稳定的供货能力、灵活的经营方式、合理的价格、完善的售后服务,产品长期出口至日本、美国、欧洲等国家和地区,赢得了众多国内外客户一致的、长期的认可和信赖。公司肩负“让有限的稀土,创造无限的价值”的企业使命,致力于成为倍受尊重的公众化稀土企业集团。

三、DK稀土公司的本量利分析

(一)经营风险分析

分析企业盈利影响通用的方法是本-量-利分析,本文将利用本-量-利模型对DK稀土公司具代表性的合金产品分析。以下为DK稀土公司2008年-2010年的有关数据经整理计算结果如下表所示:

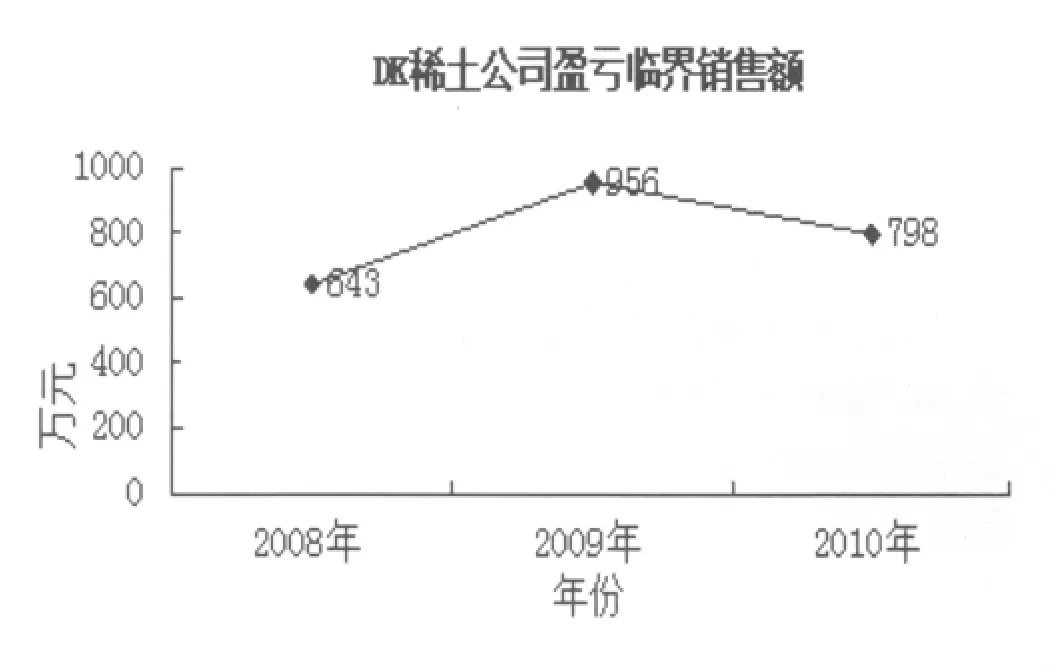

由上表经过进一步地计算可知,DK稀土公司尽管产销量自2008年起逐年下降,但其盈亏临界销量(俗称的保本点)也同样逐年下降,2010年的保本点进一步下降尤为明显,由2009年的64吨下降至2010年的8吨,下降幅度远超上一年。以下用图形可以描述得更加清楚:

根据本-量-利模型进一步计算,可以推断如下结论:

(1)本-量-利模型的保本点受固定成本与单位边际贡献所驱动。即固定成本越大,保本点越高,反之亦然;单位边际贡献越大,保本点越低,反之亦然。相较2008年,2009年DK稀土公司的固定成本上升了19%,但由于2009年单位边际贡献上升了69%,因此导致DK公司的保本点由2008年的91吨下降至2009年64吨(下降幅度为30%),2010年DK公司的固定成本上升了58%,单位边际贡献呈几何级数增长(上升了1107%)。因此2010年DK公司的保本点“跳水”跌至8吨(下降幅度为87%)。

(2)盈亏临界作业率越高,则安全边际率越低,反之亦然,两者之和等于1。如上文所述,DK稀土公司的盈亏临界作业率由2008年的96%下降至2010年有14%,而相应地,安全边际率由2008年的4%上升至2010年86%。其中2010年的变动最为明显。导致这种趋势出现的原因是盈亏临界销量与实际销量之间的比例下降,而安全边际销量与实际销量之间的比例上升所致。

(3)利润还是呈逐年递增态势。因为安全边际的持续上升,所以,尽管单位边际率的变动有所反复(边际贡献率由2008年的50%下降至2009年的40%,而后上升至2010年的76%),但DK稀土公司的利润还是呈逐年递增态势,其中由于2010年由于安全边际和单位边际贡献率都大幅度飙升,2010年的利润也大幅度飙升。

(4)价格的变动会导致利润更大幅度的同向变动。通过观察DK稀土公司的相关数据,DK稀土公司的实际销量、固定成本、单位变动成本都产生了不利于利润提高变动趋势,只有DK公司的单价上升产生对利润上升有下正面影响的变动,尤其是2010年的单价上升幅度达540%,而对应当年的利润上升幅度达14090%,充分反映价格对利润的杠杆效应。

(二)影响因素敏感性分析

根据上述关系式整理表可得DK稀土2009年至2010年单价、单位变动成本、销量和固定成本对息税前利润的敏感系数:

由上表的数据可知,相较2009年而言,DK稀土公司2010年各驱动因素对息税前利润的敏感系数均有所降低,因此,在表面上,DK稀土公司的经营风险在2010年有所降低。

那么,DK稀土公司经营风险降低的原因是什么,我们知道在各个影响息税前利润的驱动因素中,单价与销量对息税前利润的变动有正向的影响,而单位变动成本与固定成本对息税前利润的变动有反向的影响。考察2008年至2010年DK稀土公司的数据可知,只有单价变动产生对息税前利润的增长有正向的影响(2009年增长111%),而单位变动成本、销量和固定成本的变动对息税利润的增长产生反向的影响(2009年分别增长153%,下降27%和上升19%)。在各个影响息税前利润的驱动因素此消彼长的情况下,2009年DK稀土公司的息税前利润上升了113.12%。下面将以上判断投射至DK稀土公司的敏感系数分析中。

首先,DK稀土公司2009年的固定成本总额比之2008年增长了19%,但2010年的固定成本对息税前利润的敏感系数不升反降,原因在于尽管DK稀土公司的2009年单位变动成本、销量和固定成本的变动对息税利润的增长产生反向的影响,但由于单价的上升,从而导致DK稀土公司2009年的息税前利润上升了113%。,因此,2009年固定成本总额与息税前利润之间不成比例增长,导致DK稀土公司2010年固定成本对息税前利润的敏感系数下降(按绝对值计算)。其次,尽管2009年DK稀土公司的销量下降27%,但由于单位变动成本上升153%,导致变动成本总额上升了84%,但价格的上升,从而驱动息税前利润上升113%,由于2009年变动成本总额与息税前利润之间不成比例增长,致DK稀土公司2010年单位变动成本对息税前利润的敏感系数下降(按绝对值计算)。再次,尽管2009年DK稀土公司的销量下降27%,但由于DK稀土公司2009年的单价与单位变动成本同时上升,从而导致单位边际贡献上升,另边际贡献总额上升了23%,但由于价格的上升,从而驱动息税前利润上升113%,致使DK稀土公司2009年变动成本总额与息税前利润之间不成比例增长,从而另2010年销量对息税前利润的敏感系数下降。最后,DK稀土公司在2009年的销售收入上升了53%,但由于2009年DK稀土公司的息税前利润也上升113%,两者上升幅度不同步,因此,2010年DK稀土公司的单价对息税前利润的敏感系数下降了。通过对2010年各个敏感系数的分析可知,DK稀土公司各个的驱动因素对息税前利润的敏感系数下降的根本原因在于单价的上升。

通过对影响DK稀土公司利润变动的因素进行分析后,我们可以得出一个初步结论,DK稀土公司的2009年经营风险在表面上有所下降,是因为DK稀土公司在单位变动成本、销量和固定成本都产生对利润上升不利的变动影响的情况下,单价上升导致DK稀土公司的保本点、盈亏临界作业率下降和安全边际率的上升,并且在单价上升的影响下,各驱动因素对息税前利润的敏感系数均出现下降的趋势。由于2010年DK稀土公司由于单价继续上升,并且上升幅度更惊人,而单位变动成本、销量和固定成本继续发生不利于息税前利润上升的变动趋势,可以想见,2010年DK稀土公司经营风险在表面上还是继续下降的。

但就此断言,DK稀土公司的经营风险有实质性下降,那就未免有些偏颇,因为,如果DK稀土公司的单价、单位变动成本、销量和固定成本的变动趋势是因为DK稀土公司加大技术投入,提高了产品的附加值等因素所致,那么这是一种经营风险的实质性下降,但由于未能获取DK稀土公司的成本明细项目,因此,还不能从DK稀土公司企业内部得出有关DK稀土公司的经营风险有所下降的结论。

四、稀土管制政策的变化对稀土企业利润的影响分析

在本-量-利模型中,单价、单位变动成本、销量、固定成本是对息税前利润的自变量,息税前利润是因变量。但更广阔的,走出企业的范围的相对宏观领域,如现行的稀土管制政策的变化,单价、单位变动成本、销量及至固定成本都是可能受驱动的因变量,进而将这种影响传导至本-量-利模型中的息税前利润。

近年来,国家对稀土行业实行了很多管制政策,对整个稀土行业产生了根本性的影响。特别是2011年和2012年是稀土政策的频繁变动时期,整个稀土行业对国家的宏观调控政策也进行了积极应对。预计2012年及其以后,稀土价格经过剧烈的波动后会趋向保持平稳,目前稀土价格比2010年高出20%;国家减少了出口配额;也限制了产量,在2010年基础上减少了一半;资源税的增加及人力成本的提高在一定程度上增加了稀土企业产品的变动成本,即变动成本估计提高了5%;但由于稀土企业的大规模生产,固定成本在一定程度保持以前的规模。当价格下降,管制政策没有新变化的情况下,产量、变动成本及固定成本在短期内将不会有明显变化,因此,2012年的利润变动情况如下表所示:

经计算可知,2012年以后,DK稀土公司的加权平均单价由2010年的96万元/吨下降2012年41万元/吨。单价的急剧下降首先导致单位边际贡献由2010年的73万元急剧下降至17万元。由于固定成本没有变化,单位边际贡献的急剧下降直接结果是保本点较之2010年大幅上升至36吨,已经超过2012年当年的实际销量。毫无疑问,实际销量低于保本点,必然会出现盈亏临界作业率大于100%,而安全边际率小于0的情况,其盈亏临界作业率和安全边际率分别120%和-20%,而安全边际率小于0,则意味着即便是边际贡献率再高,也会出现亏损。利润因安全边际由正数为负,利润也由2010年的3799万元变为2012年的-1,012万元。

五、小 结

通过对赣州DK稀土公司的实证分析,表明价格对稀土企业的利润影响最大,并且价格对企业息税前利润的平均敏感系数也是最高的。在稀土管制政策变动的背景下,赣州DK稀土公司通过提高产量来提高边际贡献总额来抵减固定成本的可能性几乎不存在,因此控制固定成本的投资尤为重要;要想在激烈的竞争中获得一席之地,就必须不断加大技术改造力度,加速生产工艺创新,促进新产品的开发;同时还要注重创新人才的培养,充实企业人才宝库。要加大研发无污染的新工艺新技术,提高技术装备和技术水平,实现对环境污染的标本兼治,优化企业的财务状况,努力将企业办成一个文明的、绿色的现代化企业。

[1]程建忠,车丽萍,中国稀土资源开采现状及发展趋势,稀土,2010.02

[2]津滨,国内稀土市场行情[z],稀土信息,2010.3

[3]曹惠民.管理会计,立信会计出版社,1999年2月第1版

[4]孙茂竹等.管理会计学,中国人民大学出版社,1999年10月

[5]马衍伟.中国资源税制改革的理论与政策研究[M],北京:人民出版社,2009

[6]国务院.国务院关于促进稀土行业持续健康发展的若干意见[S],2011

[7]黄小卫、张永奇、李红卫.我国稀土资源的开发利用现状与发展趋势[J],中国科学基金,2011.2

[8]孙章伟.稀土贸易和管理政策比较——以美国、R本和中国为例.太平洋学报[J],2011.5

[9]陈辉,本量利关系中敏感性分析的探讨,商场现代化,2006.3

[10]蒲广平,关于加强对稀土管理的儿点建议,四川稀土,2010.03

猜你喜欢

ELLE世界时装之苑(2023年2期)2023-02-17 00:50:21

小学生学习指导(低年级)(2021年3期)2021-07-21 03:02:36

数学小灵通·3-4年级(2021年6期)2021-07-16 06:55:10

股市动态分析(2020年6期)2020-04-26 10:04:14

股市动态分析(2020年1期)2020-02-10 10:54:48

股市动态分析(2020年1期)2020-02-10 10:54:48

小学生学习指导(低年级)(2019年6期)2019-07-22 03:33:04

中国自行车(2018年10期)2018-11-30 02:09:30

消费导刊(2018年8期)2018-05-25 13:20:20

故事作文·低年级(2018年3期)2018-04-08 16:41:16