全球稀土资源分布及开发概况

2012-10-21 03:04:12李建武侯甦予

中国国土资源经济 2012年5期

■ 李建武/侯甦予

(1.中国地质科学院矿产资源研究所,北京 100037;2.中国大地出版社(地质出版社),北京 100083)

0 引言

稀土广泛应用于电子信息、航空航天、环境保护、新能源汽车和风力发电等部门,是未来新兴产业发展所必需的关键性战略资源,特别是在能源的清洁生产和高效利用领域,更是发挥着难以替代的作用。自20世纪50年代开始工业应用以来,全球稀土消耗量增长迅猛。2010年全球稀土产量达到13.3万吨(稀土氧化物,简称REO,下同),为1950年的108倍。由于稀土的应用领域主要为新兴的朝阳产业,其未来需求增长空间巨大。

中国是全球稀土资源大国,同时也是全球稀土资源最主要的供应国。据美国地质调查局(USGS)公布的数据,2010年中国稀土储量约占全球总量的48%,产量约占全球总量的97%。近年来,出于环境保护和资源合理开发的考虑,中国政府加强了稀土资源保护措施的执行力度,强化了出口配额管理,导致国际市场供应偏紧,价格高涨。为应对这一局面,许多国家加强了原有矿山的开发和新资源地的勘查力度,全球稀土资源的格局正在悄然发生变化,而这些变化势必对中国稀土产业的未来发展产生一定的影响。

1 全球稀土已查明资源分布及特点

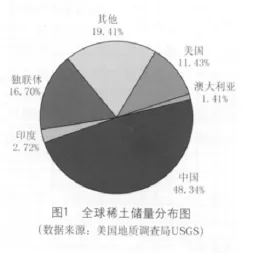

稀土元素在地壳中的含量并不低,部分元素的丰度甚至高于铜、锌等常见金属,但这些元素很少富集成可供开采的矿床,因此其查明资源较少,在全球的分布极不均衡。2011年全球稀土储量分布见图1。

中国是全球第一稀土大国。截止2011年,全球稀土储量估计为11000万吨(REO),中国占比超过48%。中国的稀土资源主要赋存于内蒙古包头、四川冕宁以及江西南部、广东、广西和福建等地。白云鄂博铁-铌-稀土矿床是中国乃至全球查明资源量最大的矿床,资源储量占全国总量的96%左右,以轻稀土为主,镧、铈、镨和钕四种元素占98%以上。我国华南地区广泛分布的离子吸附型矿床虽然查明资源总量不大,但因更为稀缺的重稀土含量相对较高(个别矿区重稀土含量超过60%),是全球稀土资源的重要组成部分。

独联体国家的稀土资源极为丰富,主要分布于俄罗斯的科拉半岛和吉尔吉斯斯坦、哈萨克斯坦等国家,但其开发利用情况很少为外界所知。

美国是全球重要的稀土资源赋存地。截止2011年,美国的稀土储量估计为1300万吨(REO),约占全球总量的11%左右。美国稀土资源分布广泛,目前有17个矿床(矿产地)分布在加利福尼亚、怀俄明、爱达荷和阿拉斯加等12个州。这17个矿床勘查程度相差较大,只有Mountain Pass和Bear Lodge估算有储量和资源量,其他矿床仅有估计的资源量。加利福尼亚的Mountain Pass是未来几年内中国之外最重要的稀土矿山,该矿在20世纪60年代中期至80年代是全球最重要的稀土供应地,后因种种原因关闭。截止目前,Mountain Pass已查明的资源量为207万吨(REO),以轻稀土为主,镧、铈、镨和钕四种元素占稀土总量占98.75%。美国估计资源量最大的矿床是位于科罗拉多州的Iron Hill,估计资源量为969.6万吨(REO),但该矿勘查程度较低,开发前景不明朗。

印度的稀土储量约为310万吨(REO),占全球的比例为2.7%。印度的稀土资源主要赋存于海滩冲积砂矿的独居石矿物中,据印度原子能部公布的数据,印度独居石资源量(包括标定资源、推断资源和预测资源)达1021亿吨,折合REO约613-663万吨,主要分布在安德拉邦,约占36.5%,其次为泰米尔纳德邦、奥里萨邦和喀拉拉邦,占比分别为18.1%、17.8%和13.4%。印度独居石矿以轻稀土为主,其中镧、铈、镨和钕四种元素占稀土总量约92.5%。

澳大利亚稀土储量约160万吨(REO),占全球总量的1.4%。据澳大利亚地学科学局(Geoscience Australia)公布的数据,截止2010年底,澳大利亚经济的证实资源量(Economic Demonstrated Resources)为183万吨(REO),次经济的证实资源量(Sub-economic Demonstrated Resources)为3483万吨,推断的资源量为2419万吨。另外,在重砂矿床中有独居石资源量610万吨,折合REO约367万吨,但这些资源因含有的钍和铀处理成本过高,因而无法进行经济开发,被认为是不经济的资源。澳大利亚稀土矿床种类多,且特色突出,如西澳州的Mount Weld 矿床以品位高著称,平均品位高达9.7%;南澳州的Olympic Dam矿床资源量高达4500万吨,但品位过低(约0.5%)而未加以利用。

除上述国家外,近年来随着稀土勘查力度的不断增加,加拿大、格陵兰、南非以及东南亚各国目前都有稀土资源重要发现。中国以外的这些稀土资源可能在短期内无法使全球稀土资源的分布格局发生重大变化,但由于全球稀土消费量仍处于较低水平,一旦这些矿床有部分开发投产,就足以对未来全球稀土的供应格局产生较大影响。

2 国外稀土资源开发概况

随着近年国际稀土市场供应偏紧和价格不断走高,国外矿业公司纷纷加大了稀土的勘查开发力度。一方面,原有的停产矿山积极筹措资金争取复产,如美国的Mountain Pass;另一方面,一些原以其他矿产为主采矿产的矿山开始以稀土作为主要矿产来制定勘查和开发计划,如格陵兰的Kvanefjeld。这些活动使得全球稀土资源勘查开发领域呈现一派繁荣景象。

据技术金属研究公司(Technology Metals Research LLC)统计,在中国以外,全球有31个稀土开发项目进行到了高级阶段,估算了资源储量,部分项目公布了生产计划,确定了投产时间。这31个项目查明的资源总量高达2779万吨(REO)。31个开发项目在不同国家的分布见,表1。

表1 稀土开发项目国家分布表

数据表明,包括加拿大、澳大利亚、格陵兰和美国在内的西方发达国家和地区在未来的稀土资源开发中占据了绝对的主导地位,共计有23个项目,资源量2630万吨,占全部31个项目资源总量的94.62%。其中加拿大无疑将在未来全球稀土供应中占据重要地位。目前加拿大进入高级阶段的项目有11个,占有资源量1300万吨,占总量的46.83%。

3 国外主要开发项目

3.1 Mountain Pass

在国外所有稀土开发项目中,美国的Mountain Pass是最有可能及早形成生产供应能力的矿山。20世纪60年代中期至80年代,该矿曾是全球最主要的稀土资源供应地。之后,受环境保护的影响以及来自中国的廉价资源的冲击,该矿生产每况愈下,1998年稀土分离工作停止,2002年采矿和选矿活动停止。

Mountain Pass具有资源量大、品位高的特点。截止目前,其资源总量(包括测定的、标定的和推断的)为207万吨(REO),平均品位6.57%;其中储量130万吨,平均品位7.98%。Mountain Pass以轻稀土为主,轻稀土(La-Sm)氧化物占稀土氧化物总量的99.54%,其中氧化钕占11.7%。

受国际市场稀土供应趋紧、价格不断走高的影响,该矿的所有人美国钼公司开始筹集资金使该矿复产。为此,钼公司实施了旨在更新生产设施的投资计划——Phoenix 计划。该计划分为两期:2011年1月,投资8.95亿美元,到2012年第4季度前完工,生产能力将达到19050吨(REO)/年;2012年底,二期完成,估计到2013年产能达到40000吨(REO)/年。

3.2 Kvanefjeld

Kvanefjeld矿是目前国外稀土开发项目中资源量最大的矿床。该矿位于格陵兰南部,是一个稀土、铀和锌共伴生矿床,包括Kvanefjeld、Steenstrupfjeld、Zone1和Zone2四个矿段,截止2012年3月,仅Kvanefjeld和Zone2两个矿段估算有资源量,Kvanefjeld为655万吨(REO),其中标定(Indicated)资源477万吨,推断 (Inferred) 资源178万吨,平均品位1.06%;Zone2矿段有推断资源量267万吨,平均品位1.10%。两矿段合计资源量为922万吨。该矿重稀土(Eu-Y)含量较高,重稀土氧化物占稀土氧化物总量的11.8%,轻稀土占88.2%;重要元素钕、铕、铽、镝和钇占比分别为12.9%、0.1%、0.2%、1.1%和7.7%。

该矿计划于2017年投产,产能在43000吨(REO)/年。该矿不仅产量大,而且还可供应大量更为稀缺的重稀土,因此将在稀土资源供应端占有重要地位。

3.3 Thor Lake

Thor Lake稀土矿位于加拿大西北领地的Thor湖,由五个矿段组成,是一个由稀土、钽、铌、镓和锆等多种稀有金属共伴生的矿床,其中稀土总资源量430万吨(REO),平均品位1.36%,是加拿大资源量最大的矿床。该矿重稀土含量相对较高,达15.46%,轻稀土占84.54%。重要元素钕、铕、铽、镝和钇占比也相对较高,分别为19.2%、0.46%、0.41%、1.81%和7.83%。

该矿计划于2017年投产,产能在2500吨(REO)/年。尽管重稀土含量较高,但总体产量偏低,如不进行扩产,其对全球稀土资源供应的影响有限。

3.4 Mount Weld

Mount Weld位于西澳州,是一个稀土、铌、钽和磷共伴生矿床。该矿由Central Landside Deposit(CLD)和Duncan Deposit两部分构成。该矿最大的特点是品位高。截止目前,CLD矿段稀土资源总量为145万吨(REO),平均品位高达9.7%;Duncan矿段资源较少,仅有43.5万吨,平均品位4.8%。CLD矿段轻稀土含量高,达97.15%,其中元素钕含量为18.13%;重稀土元素仅占2.75%。Duncan矿段重稀土含量比CLD矿段略高,约占10.3%,轻稀土点89.7%,重要元素钕、铕、铽、镝和钇占比分别为17.89%、0.77%、0.26%、1.27%和5.17%。

该矿计划于2013年投产,初始产能在11000吨(REO)/年,随后增加到22000吨(REO)/年,成为重要的轻稀土供应地。

4 主要结论

由于近年来中国政府加强了稀土资源的保护力度,对稀土的无序生产和出口进行了限制,国际稀土市场出现供不应求的局面。为保证这一战略资源的安全供应,西方矿业公司加大了稀土资源的勘查开发力度,并取得了显著成就,使得全球稀土资源格局发生了变化。尽管这些变化尚不足以撼动中国稀土资源在全球的地位,但由于稀土消费量较小,这些矿山一旦投产必将削弱中国在全球稀土供应中的绝对垄断地位。出于资源供应安全考虑,作为稀土主要消费国的西方发达国家必将优先采购中国以外的其他供应地的稀土产品,全球稀土供应多元化的格局将形成,届时中国稀土产业将面临前所未有的竞争。

[1]Daniel Cordier. Mineral Commodity Summaries [R]. Reston(Virginia): US Geological Survey,2012:128-129.

[2]British Geological Survey. Rare Earth Elements[R]. London: British Geological Survey, 2010.

[3]Keith Long, Bradley Van Gosen, Nora Foley, Daniel Cordier. The Principal Rare Earth Elements Deposits of the United States[R]. Reston(Virginia): US Geological Survey, 2010.

[4]Gareth P Hatch. Critical Rare Earths[R].Carpentersville: Technology Metal Research LLC,2011.

[5]Dean M.Hoatson, Subhash Jaireth,Yanis Miezitis. The major rare-earthelement deposits of Australia:geological setting,exploration,and resources[R].Canberra:Geoscience Australia. 2011.

猜你喜欢

河北地质(2023年1期)2023-06-15 02:45:12

当代水产(2022年8期)2022-09-20 06:47:12

有色金属设计(2021年4期)2022-01-09 11:34:46

有色金属(矿山部分)(2021年4期)2021-08-30 06:10:32

矿产勘查(2020年4期)2020-12-28 00:30:08

矿产勘查(2020年11期)2020-12-25 02:55:46

超硬材料工程(2019年1期)2019-02-20 10:47:24

四川地质学报(2017年1期)2017-06-15 20:28:58

华北地质(2015年1期)2016-01-13 03:03:02

断块油气田(2014年5期)2014-03-11 15:33:45