EVA及其在企业应用中的调整

2012-10-17 08:32莱芜职业技术学院魏传风

中国商论 2012年33期

莱芜职业技术学院 魏传风

1 EVA的概念

EVA不仅考虑了公司的运营费用,还将所有的资本成本考虑进来。这里的资本成本既包括企业需要支付的利息,还包括投资者投入资本的机会成本,因此,EVA指标的核心理念是资本成本,即投资者的投资预期收益率,即其机会成本,从企业的角度看,则是占用资金所需要付出的代价。

EVA指标的核心理念是对西方企业经营哲学和财务目标的反映,它围绕股东价值最大化将企业使用的任何资金的成本都考虑进来,其隐含的价值理念体现在企业投资、融资、经营等活动中,就是企业任何活动的评价标准都是预期收益超过资本成本。

2 EVA的计算原理

根据EVA的创立者美国纽约思腾思特咨询公司的解释,EVA表示的是一个公司扣除资本成本后的资本收益。只有公司的资本收益超过其全部资本成本时才能获得真正的收益。根据上述定义,EVA的计算公式为:

EVA=税后净营业利润-资本成本=税后净营业利润-资本占用×加权平均资本成本率。

从上述计算公式可以看出,决定EVA高低的要素可以概括为以下三个。

2.1 税后净营业利润(NOPAT)

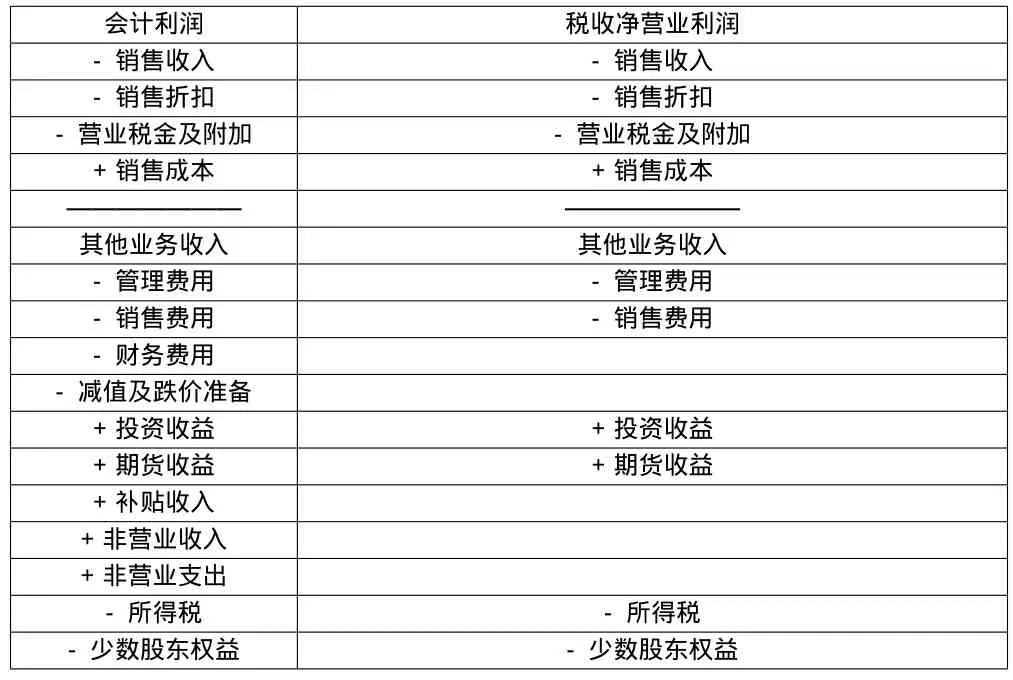

税后净营业利润等于公司税后净利润加上利息支出部分和少数股东权益,因为利息支出部分和少数股东权益都是公司经济利润的组成部分,在资本结构保持不变的情况下,税后净营业利润实际上就是公司经营所得的税后利润,其与会计利润的关系可以用表1表示。

表1 税后净营业利润与会计利润的对比

2.2 资本占用(Capital)

资本占用反映了投资者投入公司经营的所有资金的账面价值,包括债务资本和股本资本。债务资本是投资者向债权人借入的短期借款和长期借款,需要说明的是,如果应付账款、应付票据等流动负债需要支付利息,则应当予以考虑,否则不需要考虑。股本资本即包括普通股,也包括少数股东权益。资本占用额的计算式根据资产负债表的总资产额,经调整后得到的,两者的关系如表2所示。

表2 EVA计算中的资本占用与资产负债表总资产的对应关系

2.3 加权平均资本成本率(WACC)

按照资本来源,公司投资资本成本可以分为股权资本成本率和债务资本成本率,用公式表示为:

加权平均资本成本率=(股权资本成本率×股权占总资本比率)+(债务资本成本率×债权占总资本比率)×(1-所得税率)

债务资本成本率的确定需要参考如下信息:评级公司给企业的整体信用评级(适用于上市公司)、评级公司对企业发行债务的评级、公司发行的中长期债务成本、公司获得银行中长期银行贷款的债务成本、行业内类似公司的债务成本。实际计算时可以参考公司举债利息率扣除所得税影响后确定。

股权资本成本率的计算最常用的方法是采用资本资产定价模型(CAPM)来确定,实际上,由于不同股本要求的资本报酬率并不相同,而企业借入的不同债务的利息率也有较明显的差异,因此,在实际计算时有可能需要对股权资本成本率和债务资本成本率进行类似的加权计算。在实际工作中,EVA的计算要更复杂一些,原因有以下两点:

(1)在计算税后净营业利润和资本占用总额时,由于按照会计准则编制的会计报表科目所反映的企业经营状况与企业经济利润存在较大的差异,因此需要对某些会计科目进行调整以消除这种影响。

(2)资产成本以及资本成本率的确定需要参考资本市场以及企业的资本构成等历史资料,这些资料的获取和整理比较繁琐。

本文在计算EVA值时,主要参照国务院国有资产监督管理委员会业绩考核局制定的EVA业绩考核办法进行。

3 EVA计算的会计调整事项

3.1 税后净营业利润计算涉及的调整事项

3.1.1 一次性支出但受益期较长的费用

企业发生的研究开发费用、市场开拓费用等,从公司发展来看,有利于提供企业生产效率和提升业绩,因而,实质上构成企业的一项长期投资,属于资产范畴。会计处理上将这类费用支出在一年内予以摊销,这就为投资者通过调整这两项费用来操作利润提供了可能,因而EVA计算时将这类费用进行资本化并从净利润中剔除然后按照受益权分摊。

3.1.2 利息支出等财务费用

利息支出是债务成本的组成部分,纳入期间费用会导致重复计算,因此,应从期间费用中剔除,而利息收入、汇兑损益等属于非经营性收益,因此,应从税前经营利润中剔除。

3.1.3 营业外收入与支出

当期的营业外收入与营业外支出应扣除所得税影响后从税后利润中剔除并将以前年度发生的营业外收支累计额进行资本化。

3.1.4 补贴收入

补贴收入应在扣除当期补贴收入的所得税影响后从税后净利润中剔除。

3.1.5 会计准备

会计准备并不是企业的实际损失,因此,不符合EVA的计算要求,需要将当期计提的会计准备调增当期营业利润,并按照实际发生损失扣除所得税影响后增加税后利润。

3.1.6 递延税金

由于递延税金并不是企业实际支付的现金,其借项也不构成真正的资产,因此,需要进行调整。用本期递延所得税的贷方增加额或者借方减少额增加税前营业利润,本期递延所得税的贷方减少额或者借方增加额减少税后净利润。

3.1.7 商誉摊销

从EVA的角度看在企业持续经营的假设下,企业商誉是无期限的,因此,商誉摊销并不符合经济实质,因此需要将本期发生的商誉摊销之扣除所得税影响后调增税后利润。

3.2 资本占用的会计调整项目

在确定企业资本占用额时需要考虑以下调整项目。

3.2.1 无息流动负债

不占用企业资本,应予以扣除。这部分负债的调整通过从资产总额中扣除来完成,包括流动负债中扣除短期负债和一年内到期的长期负债后的剩余部分。实际计算时可以采用期初期末平均数来计算。

3.2.2 在建工程

收益在未完工前无法得以反映,因此不作为资本占用。在建工程是公司对未来持续经营的一项投入,其收益在其投入使用后才能体现。因此,在其未投入使用时作为资本占用会影响管理层进行投资的积极性,也不合理。因此,需要将资产负债表中的在建工程从资本总额中扣除。

3.2.3 会计准备

不是企业的真实损失,且容易被管理层操纵,因此,需要将计提的准备项目余额,加回到资产账面价值中。

3.2.4 商誉摊销

摊销不符合经济实质,需要将资产负债表中的商誉摊销价值连同以前年度和本年度的商誉摊销额加入资本占用总额。

EVA的计算并没有否定会计报表,而是对会计报表的重新解读,EVA综合考量了企业的资产负债表和利润表,并通过对会计科目的适当调整来反映企业的核心创造能力。传统会计绩效指标具有一定的片面性、短期性,会导致经营者通过会计操纵,如折旧计提方法、无形资产摊销、职工福利费计提等行为来操纵利润,EVA计算中的会计调整消除了这些因素的影响,使得该指标能够反映企业的真实经营状况。目前,已经确认的对企业会计准则和企业内部会计的调整事项多达160多种,所有这些事项的调整都有利于EVA的改进,使之更真实的反映企业的经营状况,但是,过多的调整事项会使得EVA的计算过于繁琐,一方面使得EVA的使用成本增加,另一方面也不便于人们理解,因此,在保证准确性的前提下,EVA计算的会计调整事项本着重要性、可改善性、可操作性、会计平衡性的原则。

[1]李瑞新.企业绩效评价新标准——经济增加值[J].集团经济研究,2010(7).

[2]李国范.EVA 视角的研究开发费用调整浅析[J].商业会计,2011(5).

[3]詹碧华,赵红梅等.建立在EVA业绩评价基础上的企业激励机制研究[J].商业经济,2009(4).

[4]王萍.用EVA设计薪酬激励体系初探[J].改革与探讨,2009(11).

猜你喜欢

红领巾·探索(2022年11期)2023-01-06

疯狂英语·新读写(2020年3期)2020-06-06

今日财富(2020年4期)2020-03-24

理财·市场版(2019年8期)2019-09-10

当代水产(2019年7期)2019-09-03

股市动态分析(2019年2期)2019-08-16

商业会计(2015年15期)2015-09-21

现代企业(2015年7期)2015-02-28

现代企业(2015年2期)2015-02-28

股市动态分析(2014年42期)2014-11-07