我国上市公司过度投资的实证研究

2012-10-17 08:32辽宁工程技术大学葫芦岛校区教务处马娇

中国商论 2012年33期

辽宁工程技术大学葫芦岛校区教务处 马娇

1 企业过度投资程度的衡量

过度投资是决策者在投资项目净现值(NPV)为负的条件下,依旧实施投资的一种行为。过度投资的典型情形是,企业所处行业不再增长却产生大量自由现金流,经理人或大股东面对大量自由现金流但缺乏净现值为正的投资机会,出于私利,拒绝向股东分红,要么投资于净现值为负的项目,要么进行有损公司价值的收购活动。

根据Morgado,Richardson,Pindado等人的研究结果,可把企业的实际投资支出分为最佳投资支出和过度投资支出两部分[1]。只要找出适当的途径衡量企业实际投资支出和最佳投资支出,就能用式(1-1)反映企业过度投资程度。

式中:I表示实际投资支出;

I*表示最佳投资支出;

因此,只要区分企业的投资支出中什么是企业成长机会驱动的正常投资支出,什么是经理人及其大股东出于私人的收益而进行损害公司价值的投资支出就可衡量企业过度投资的程度了[2]。

1.1 实际投资水平

本文所指的投资主要指企业以固定资产投资、无形资产投资、长期股权投资和长期债权投资等进行的支出,以获得投资收益为目的。用公式表示为:

△It:当期的投资支出;It:期末的投资规模,即期末固定资产原值、无形资产、长期债权投资和长期股权投资之和;It-1:期初的投资规模,即期初无形资产、固定资产原值、长期股权投资和长期债权投资之和。由于原始变量是绝对数值,且受公司规模影响,因此以上的投资支出均取其账面原值,以实现变量的标准化处理。

1.2 成长机会

根据现代投资理论可知,任何一个企业在新项目上的投资支出都有一个最佳水平,而企业的成长机会则是理性、正常投资行为的内在驱动因素,成长机会的增函数是企业的正常投资需求(在不考虑融资的约束条件下)。

本文在实证中分别计算案例企业的净利润增长率、主营业务收入增长率、总资产增长率、托宾Q值和市净率,选取的指标有五个(如表1)。企业成长性在上述五个指标中都可以得到反映。

表1 有关成长性指标的定义

利用主因子分析法将因子变量表示为原有变量的线性组合,构造上市公司成长机会得分函数,即:

1.3 最佳投资水平

本文将上市公司最佳投资水平视为该企业成长机会的增函数,即

其中,成长机会(Vgo)可以用主成分因子分析获得。衡量出企业的实际投资水平和最佳投资水平后,依据企业的实际投资水平与最佳投资水平之差就可以度量企业的过度投资程度。

2 我国上市公司最佳投资水平的度量

以我国制造业上市公司(2009~2011)为案例企业。相关数据来自我国上市公司的资讯网。选择制造业的理由如下:

(1)制造业的固定资产投资是直接作用于企业的生产过程,对企业的产出有直接的影响;

(2)制造业投资在固定资产方面的比例很大且回收期长,资产的专用性强,具有不可逆转的投资特征,更能体现出实物投资的特点;

(3)制造业企业是较早且大规模进入证券市场的,数量多,资料易于取得。

在A股制造业上市公司中剔除了ST类公司后随机抽取80家公司为样本。检验软件为SPSS Statistics 17.0。

2.1 成长机会的计量

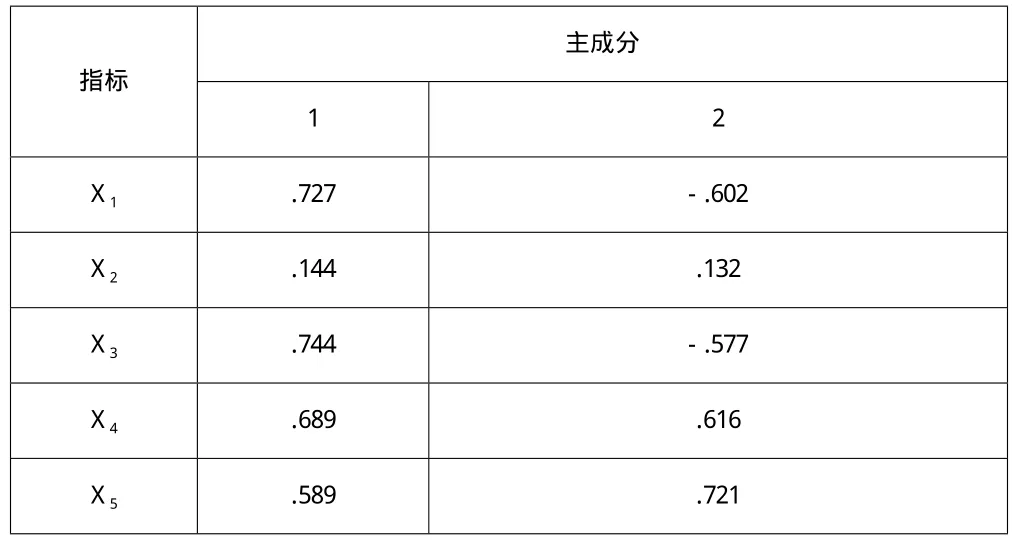

根据得到的80个样本数据和变量定义,利用主因子分析法构造上市公司成长机会得分函数。本文以2009年的财务数据为例,对上述五个指标提取两个主因子,用两个主因子的因子得分及其方差贡献率构建企业的成长机会综合函数,主因子分析的结果如表2和表3所示。

表2 因子分析的因子载荷矩阵

根据表3可以看出,提取两个主因子后,累计方差贡献率占到70.625%,因此,该两个因子能够反映原来五个变量的70.625%的信息,说明提取两个因子可行[3]。由表2可知,提取了两个公共因子,令β1和β2分别为第一、第二主因子,从而得出因子模型为:

由表3可以得到企业成长机会综合函数为:

表3 因子分析的主成分方差百分比及因子提取

2.2 最佳投资水平的计量

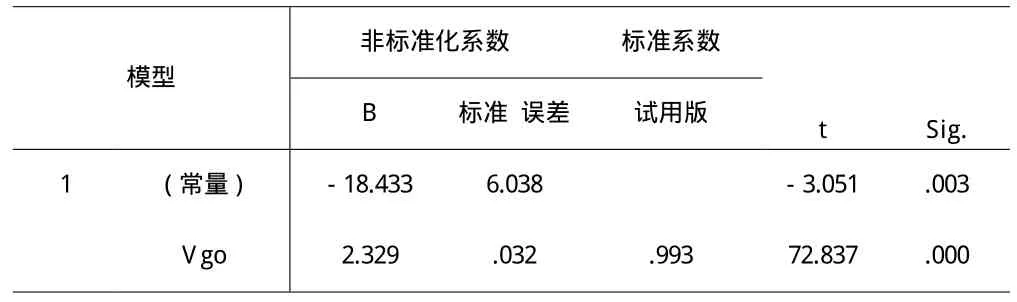

利用企业的成长机会综合函数,可以计算出各案例企业的成长机会值(Vgo),对其投资支出与成长机会利用SPSS17.0进行相关分析,如表4所示。从表4中可以看出,各案例企业的投资支出与成长机会的相关系数达到0.993,且显著性概率P=0.000<0.01,说明二者在0.01水平上具有显著相关关系,这说明成长机会是决定上市公司正常投资需求的主要因素。

表4 案例企业投资支出与成长机会的相关分析

对案例企业的投资支出和成长机会再做回归分析,得到的结果如表5所示。

表5 案例企业投资支出与成长机会的回归分析

由表5可以看到,企业的投资支出回归结果中,常数项统计量t值为-3.051,其相伴概率P值为0.003<0.05落入拒绝域。说明回归系数显著异于0,因此常数项不为0,即非标准化系数确定回归方程。由表中回归系数的检验统计量的P值为0.000<0.05,所以,两个变量之间的线性相关关系极为显著,建立的回归方程是有效的。

根据回归结果,可以得到上市公司最佳的投资需求函数:

其中I*是企业最佳投资支出,Vgo是企业综合成长机会,可由公式(2-3)、(2-1)和(2-2)计算。

根据式(2-4)就可以得到每个案例企业当期的最佳投资水平。

3 过度投资程度的度量

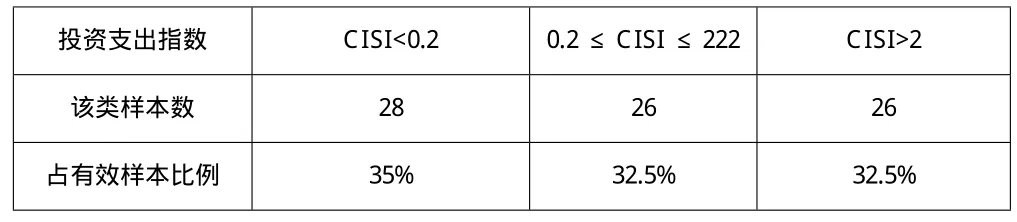

FHP和Richardson等人的研究结果表明,可以用投资支出指数(Corporate Investment Spending Index)直观衡量上市公司过度投资程度:即企业投资支出指数在1附近时认为达到最佳投资水平,在0.2≤CISI≤2区间时认为达到合理投资水平,在CISI>2区间时认为企业存在比较严重的过度投资行为。其中,投资支出指数CISI是企业实际投资支出占企业最佳投资支出的比重。表6是2009年从945家制造业上市公司随机抽取80个有效样本的统计结果。该结果说明存在比较严重过度投资行为的企业有27家,占样本总数的33.75%,CISI达到3以上的有15家之多,最高的企业CISI竟达到令人吃惊的22.77。这进一步验证我国相当多的上市公司存在比较严重的过度投资行为[4]。

表6 我国上市公司投资支出水平的统计结果

用同样的方法,分别计算2009~2010年我国上市公司的最佳投资水平,得到这两年我国上市公司的正常投资需求函数分别为:

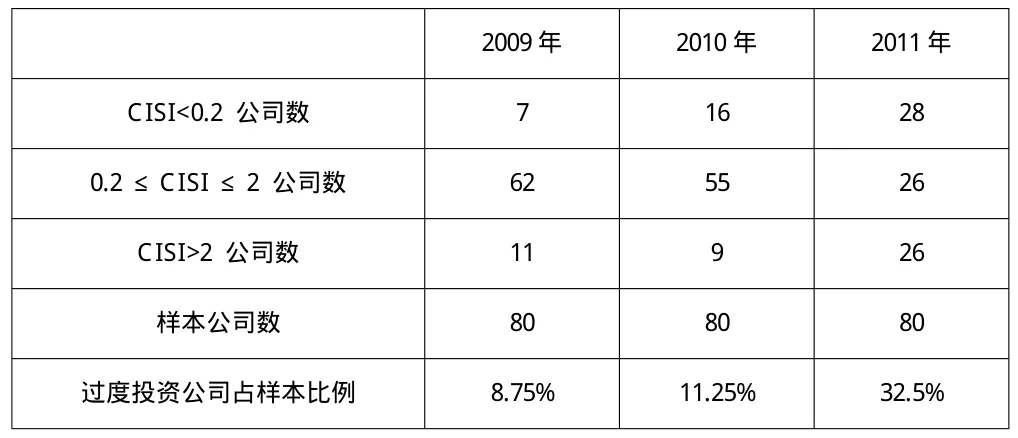

根据成长机会函数和投资需求函数,能测算出2009~2011年我国上市公司的CISI指数,其结果如表7所示。从中可以看出,我国每年都有部分上市公司存在过度的投资行为,这种现象与近几年来我国宏观经济层面的投资率不断攀升、居高不下是相呼应的。这也进一步说明我国的企业受益于国内的宏观经济良好增长势头及全球化产业转移,上市公司的经营业绩普遍都得到较大幅度的增长;但另一方面,伴随着业绩的增长,企业的自由现金流量水平迅速提高,但是因为代理成本并没有降低,而是更加的隐蔽,所以企业的非效率投资倾向日趋严重,企业的过度投资问题渐渐浮出水面,并且不断加剧。长此下去,万一宏观经济形势及外部环境发生变动,很多企业就会面临经营困境甚至是灭顶之灾。

表7 2009~2011年我国上市公司投资支出水平的统计

4 结语

通过实证研究可知,我国相当一部分上市公司存在非效率投资现象,既有过度投资,也有投资不足,而这两者不同程度地影响着我国上市公司的投资效率,前者造成了资金的浪费,后者造成了资金的闲置,两者对企业收益的长期稳定增长都是十分不利的。

[1]Hovakimian,Gayane and Sheridan Titman.Corporate investment with financial constraints: sensitivity of investment to funds from voluntary asset sales[Z].NBER Working PaPer NO.9432,2002.

[2]Riehardson,Seott Anthony.Corporate governance and the over-investment of surplus cash[D].Dissertation of Miehigan University,2003.

[3]李鑫,孙静,等.公司治理地对上市公司过度投资约束效应的实证研究[J].宁夏大学学报,2008,30(1).

[4]李鑫.我国上市公司过度投资行为、程度与形成机理[J].山西财经大学学报,2009,29(6).

猜你喜欢

中老年保健(2022年2期)2022-08-24

中老年保健(2021年12期)2021-11-30

少先队活动(2021年2期)2021-03-29

海峡姐妹(2020年3期)2020-04-21

中学生数理化(高中版.高二数学)(2019年6期)2019-06-24

英语文摘(2019年2期)2019-03-30

NBA特刊(2018年17期)2018-11-24

疯狂英语·新悦读(2018年6期)2018-08-25

海峡姐妹(2018年6期)2018-06-26

儿童时代·快乐苗苗(2017年6期)2018-03-09