现代会计理论体系研究

2012-09-25 03:30曹军

大庆师范学院学报 2012年4期

曹 军

(大庆师范学院,黑龙江 大庆 163712)

会计理论体系是以会计理论内容为构件的有机结合体,具有完整性和系统性。科学的会计理论体系,为会计理论工作者研究会计理论指明方向,为会计准则制定者制定会计准则提供理论基础,为会计实务工作者处理会计业务提供理论依据。会计实践活动可追溯到人类活动的早期,已有数千年的光辉历程。而人们对会计理论体系至今尚未达成共识,远未形成令人满意的科学体系。

一、会计理论内容的回顾与评价

构建一个科学完整的会计理论体系,必须首先明确会计理论的基本内容。会计理论的内容同其他学科理论的内容一样,总是处在一个不断发展变化,日益充实丰富的发展过程中。关于会计理论的内容,言人人殊,各家之说,均有不同,可谓众说纷纭,莫衷一是。按不同的标准可以构成多种多样的会计理论内容的表述。几种有代表性的表述如下:

第一,吴水澎教授在其所著的《财务会计基本理论研究》[1]34一书中,把会计理论分为三个层次,即会计理论研究方法,辩证理性认识所得到的会计基本理论和通过价值理性认识所得到的会计应用理论。

第二,阎德玉教授在其《现代会计理论研究》[2]8一书中认为,会计理论包括成本会计理论、管理会计理论、会计原则理论和会计概念理论。

第三,葛家澍教授在其主编的《会计大典·会计理论》[3]11-12一书中认为,会计理论应当包括会计史、会计基本理论、会计应用理论、会计准则、财务报告、会计研究方法及其他一些专门问题。

笔者认为,关于会计理论的内容,过去有多种表述,现在有多种表述,今后还有多种表述。多种表述并存既是丰富多彩的会计理论的客观反映,也是人们观察角度不同和选择分类标准不同出现的一种正常现象。

上述第一种表述将会计理论分为三个层次,是以认识论与方法论为标准对会计理论内容进行归类的,此种划分具有抽象概括的特点,具有普遍意义。第二种表述是从现代会计理论与传统会计理论的分野上表述各自代表性的内容。第三种表述除了包括第一种表述的会计理论的三个层次(基本理论、应用理论、研究方法)之外,还突出了诸如会计准则、财务报告等会计理论内容。

笔者认为,根据对事物分类必尽的原则,结合会计理论的发展历程,会计理论的内容可归纳概括为会计基本理论、会计应用理论和其他会计理论专题三个方面。

第一,会计基本理论。会计基本理论主要包括会计的本质(定义)、会计的性质、会计的对象、会计的职能、会计的目标、会计与相邻学科关系、会计理论研究方法和会计史等内容。会计基本理论是本学科最基本的理论问题,构成会计学科的最基本框架,是原理和基础性质的,其功能是比较长远的,对实践的指导作用比较间接。

第二,会计应用理论。会计应用理论主要包括财务会计理论、管理会计理论和会计行为理论等。财务会计理论是关于财务会计学科领域的会计理论,主要研究财务会计假设、财务会计目标、财务会计原则、财务会计要素以及财务会计基本程序和方法(会计要素的确认、计量、记录和报告的基本理论和方法)。管理会计理论是关于管理会计学科领域的会计理论,主要研究会计预测、会计决策和会计控制的基本原理和方法。会计行为理论属于会计应用理论范畴,它主要研究如何对会计人员的行为进行优化和规范。会计应用理论属于应用研究,即运用基础研究的成果,通过探索,开辟应用的途径,把基础理论知识转化为应用技术,其特点是有较好的操作性。

第三,其他会计理论专题。经济发展是会计理论发展的基础,会计实务的发展是会计理论发展的源泉。随着社会经济的不断发展,会计环境日趋复杂,不断地涌现出会计新情况、新问题,需要良好的会计理论指导新会计实务的开拓,从而形成一些专门的会计理论问题,诸如环境会计理论、物价变动会计理论、人力资源会计理论、知识经济会计理论、会计的国际化问题等。这些问题或者尚处在研究探索阶段,或者不够成熟,某些部分还无法付诸实践,还暂时不能列入会计基本理论或者会计应用理论范畴,为研究方便和会计理论内容的完整性,将其作为会计理论一个相对独立的部分是合理的。

二、会计理论体系的回顾与评价

会计理论体系是由若干单个会计理论按一定逻辑关系形成的能完整反映本学科的本质及其规律的科学知识体系。会计理论体系是以会计理论内容为构件的有机结合体,具有完整性和系统性。对于同一研究对象,由于人们研究方法的不同,以及认识论的原因可能会形成不同的理论体系。任何一种形式的会计理论体系的建立,必须把握以下几点:①明确归纳会计理论应包括的内容,并进行科学分类;②建立各种理论之间的联系,确立各种理论功能的配合与互补。

目前,中外学者对会计理论体系的认识尚不一致,不论其研究的角度如何,作为一个完善的会计理论体系应包括各个层次的理论,体系所涵盖的内容应该具有完整性和系统性。几种代表性会计理论体系观点如下:

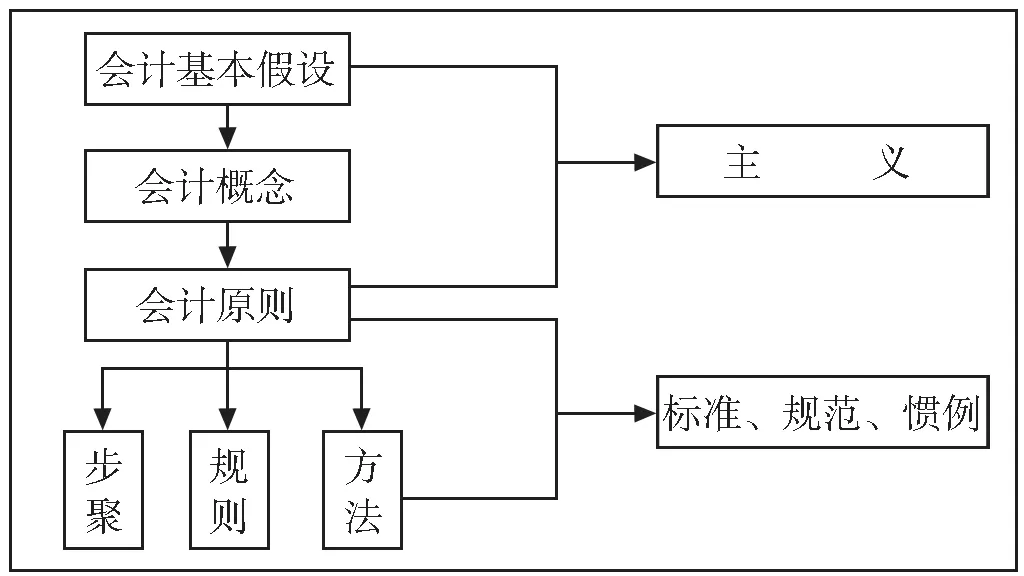

第一种,朱国璋先生在《近代会计理论之介绍》[4]17一书中介绍当时美国学者的观点,会计理论体系一可归纳如图1所示。

图1 会计理论体系一

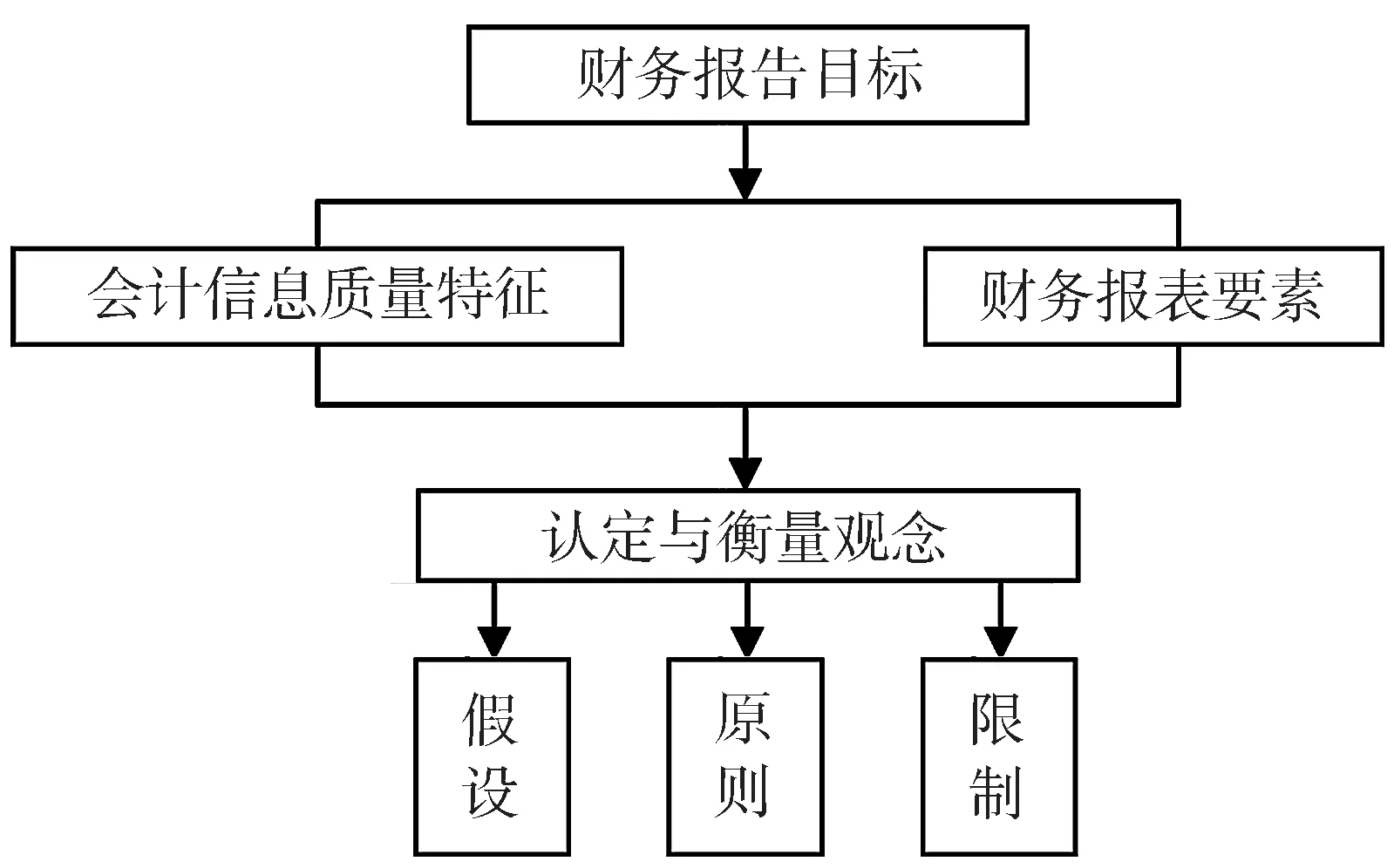

第二种,由Donald E.Kieso,Jerry J.Wey gandt著,台湾学者姜家训译的《中级会计学》[5]32一书中,认为会计理论体系二如图2所示。

图2 会计理论体系二

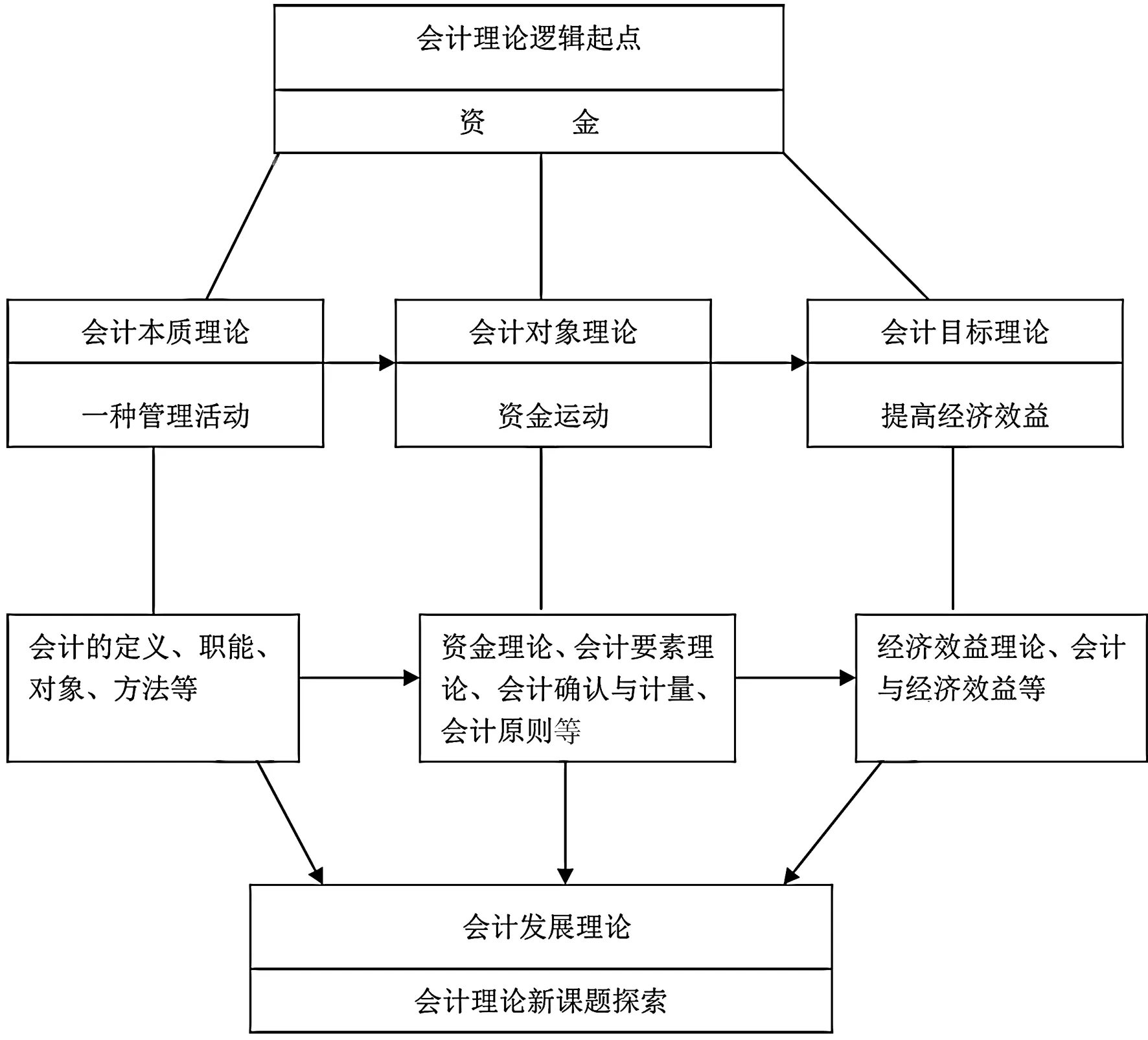

第三种,阎德玉教授在其所著的《现代会计理论研究》[2]19一书中,提出会计理论体系由会计理论逻辑起点、会计本质理论、会计对象理论、会计目标理论和会计发展理论构成,如图3所示。

图3 会计理论体系

第四种,吴水澎教授在其所著的《财务会计基本理论研究》[1]一书中,把会计理论分为会计理论研究方法、会计基本理论和会计应用理论三个层次,如图4所示。

图4 会计理论体系

上面列示的会计理论体系的四种表述,前两种为美国学者有代表性的观点,后两种为中国会计界的认识。

第一种表述盛行于20世纪70年代以前美国会计假设理论流行时期。会计假设理论体系,是在20世纪30年代开始制订会计原则的实践中逐渐形成的。在早期制订公认会计原则的过程中,忽视会计理论研究,所制订的会计原则局限于对现行实务中已经存在的惯例进行归纳与认同,受到各方的批评。后来美国注册会计师协会所属的会计研究部第1、第3号会计研究公报的发表,基本上确立了会计原则的研究思路。“假设—原则”,即从假设出发,采用演绎的方式,推演出基本原则。

但是,笔者从研究资料发现,作为会计理论最高层次的会计假设研究,呈现出众说纷纭的状况。如美国会计师协会在其会计研究报告第1号中提出了3类14条基本假设;伊利偌斯大学研究小组拟订了6条基本假设;澳大利亚悉尼大学张渤教授,在澳洲会计师协会1961年年会上,以“会计理论之建立”为题的讲演中,提出了40条会计基本假设。

第二种会计理论体系的表述,产生和流行于20世纪70年代以后。这一理论体系建立的思想渊源有二:一是美国会计学会1966年在“论会计基本理论”中,首次提出了会计是一个信息系统的观点;二是在信息系统论的影响下,美国会计界在20世纪70年代开始研究财务会计目标,并探讨以会计目标为出发点建立新的会计理论体系。

会计目标理论体系是在新的历史条件下伴随会计准则制定实践产生的。1973年美国会计准则新的制订机构——美国财务会计准则委员会(FASB)成立。成立伊始,财务会计准则委员会便雄心勃勃地宣布,它将从事财务会计概念体系的研究。它认为,为了推导和制定各种财务会计和报告准则,首要之图便是先把财务会计的各种目的和概念确定下来。为此,它 从1978年11月起陆续发表了8份《财务会计概念公告》,其内容包括了会计目标理论体系的基本内容,为会计目标理论体系奠定了理论框架。20世纪80年代,“会计目标—会计信息质量特征—财务报表要素—要素的确认与计量—要素的报告”的会计目标理论体系取代了“会计假设—会计原则”的理论体系,成为当今会计界的一种主流观点。

第三种表述,是创建有中国特色会计理论体系的一种尝试。认为创建中国特色会计理论体系,需要研究三个方面的问题:一是选择创立中国会计理论体系的逻辑起点,二是确立中国会计理论体系的框架结构,三是研究中国会计理论体系的基本内容。

第四种表述,既吸收了我国会计理论研究的重大成果,如会计的定义、对象、职能等,同时也吸收了国外的会计观念与内容,如会计假定、会计目标、会计信息质量特征等。认为会计理论体系分为会计理论研究方法、会计基本理论和会计应用理论三个层次的根据是:(1)它们的认识过程不同;(2)它们之间既有共性又有个性。其共性是都来自会计实践,是一种理性认识,又指导会计实践,因而统称为会计理论。其个性是会计理论研究方法也是会计理论体系中的一个重要问题,可把它单独列为一个层次;会计基本理论是本学科最基本的理论问题,构成会计学科的最基本框架,对实践的指导作用比较间接,其功能是比较长远的;而会计应用理论属于应用研究,把基础理论知识转化为应用技术,其特点是有较好的操作性。

三、会计理论体系的重构

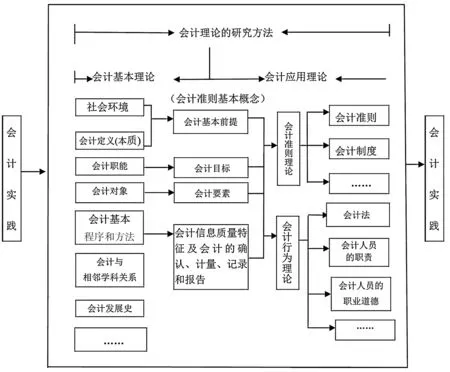

笔者认为,前述四种会计理论体系的表述是从不同角度认识的结果,其共同点是:(1)都选择了会计理论研究的逻辑起点,或是“假设起点论”,或是“目标起点论”,或是“资金起点论”,或是“本质起点论”。此外我国还曾出现过以“会计对象”或者“会计环境”为逻辑起点建立的会计理论体系,这里不再述评。(2)都涵盖了会计理论的主要内容,但都侧重于财务会计理论的内容。上述4种会计理论体系的表述也存在一些令人不尽满意的问题,一是没有遵循对事物分类必尽的原则,因为上述各种会计理论体系侧重于财务会计理论内容,忽视了管理会计理论等内容;二是没有明确指出会计理论来自会计实践并指导会计实践;三是没有强调其他会计理论专题问题,即会计理论新课题探索问题。基于此认识,笔者构建的会计理论体系如图5所示。

图5 会计理论体系

图5中的会计基本理论是会计学科最基本的理论问题,构成会计学科的最基本框架,是原理和基础性质的,其功能是比较长远的,对实践的指导作用比较间接。会计基本理论主要包括会计的本质(定义)、会计的性质、会计的职能、会计的目标、会计的对象、会计与相邻学科的关系、会计理论研究方法和会计史等内容。

图5中的会计应用理论属于应用研究,即运用基础研究的成果,通过探索、开辟应用的途径,把基础理论知识转化为应用技术,其特点是有比较好的操作性。会计应用理论主要包括财务会计理论、管理会计理论和会计行为理论等内容。财务会计理论是关于财务会计学科领域的会计理论,主要包括财务会计假设、财务会计目标、财务会计原则、财务会计要素及其确认、计量、记录和报告等内容。管理会计理论是关于管理会计学科领域的会计理论,主要包括会计预测、会计决策和会计控制等。会计行为理论主要研究如何对会计人员的行为进行优化和规范,如会计行为是怎样形成的、会计行为的主体是谁、会计行为的目标是什么以及会计行为如何优化等。

图5中的其他会计理论专题是关于会计学科发展中的一些新课题,如环境会计理论、物价变动会计理论、人力资源会计理论、知识经济会计理论、会计国际化问题等。这些问题尚处在探索研究阶段,还不够成熟,某些部分还无法付诸实践,可单独列为一类,构成会计理论体系的一个有机组成部分。作为科学完整并切合实际的会计理论体系,不应该是封闭的,而应该是开放推进式的。因此,在会计理论体系中应有一个会计理论专题或者会计发展理论部分。会计理论专题或者会计发展理论的研究成果,既可充实会计基本理论和会计应用理论,也可能影响整个会计理论大厦的重构。

笔者认为,会计理论体系应由会计基本理论、会计应用理论和其他会计理论专题三个部分构成的理由是:(1)它们的认识过程不同;(2)它们都是来自会计实践的理性认识,又能动地指导会计实践;(3)对会计理论体系应包括的内容进行科学分类,遵循了分类必尽的原则;(4)突出了会计理论体系的开放性和发展性;(5)指出了各种理论的功能与互补。

[参考文献]

[1] 吴水澎.财务会计基本理论研究[M].沈阳:辽宁人民出版社,1996.

[2] 阎德玉.现代会计理论研究[M].北京:海洋出版社,1992.

[3] 葛家澍.会计大典·会计理论[M].北京:中国财政经济出版社,1998.

[4] 朱国璋.近代会计理论之介绍[M].台北:台湾中华书局,1972.

[5] D. E.Kieso,J. J.Wey.中级会计学[M].姜家训,译.台北:台湾西书出版社,1995.

猜你喜欢

当代陕西(2022年5期)2022-04-19

新世纪智能(数学备考)(2021年9期)2021-11-24

湘潮(上半月)(2021年4期)2021-07-20

党员干部之友(2021年7期)2021-07-19

汕头大学学报(自然科学版)(2020年4期)2020-12-14

活力(2019年21期)2019-04-01

活力(2019年22期)2019-03-16

消费导刊(2018年10期)2018-08-20

消费导刊(2017年24期)2018-01-31

西南学林(2016年2期)2016-11-08