中国绿色食品产业区域竞争力变化:现状、问题与对策

2012-09-25 04:24:50王德章陈江波杜会永

大庆师范学院学报 2012年4期

王德章 ,陈江波 ,杜会永

(1.哈尔滨商业大学 市场发展与流通经济研究所,黑龙江 哈尔滨 150028;2.哈尔滨商业大学 广厦学院,黑龙江 哈尔滨 150025)

一、引言

(一)问题的提出

一个国家产业竞争力的基础是地区产业竞争力的发展态势日益向好,并通过扩散效应拉动整个产业竞争力的提高。如果把竞争力按一定标准分为强、中、弱,进而考察中国绿色食品产业区域竞争力状况,我们发现,在大环境基本相同的条件下,各地区产业竞争力变化表现出较大差异。有的地区从中进入到强,有的则由强退回到中,是哪些因素影响这些变化呢?我们认为:中国绿色食品产业区域竞争力来源于资源禀赋、市场需求、营销战略和政策创新,而不同地区产业营销发展战略是否适应消费升级变化和产业发展不同阶段的特点是关键。

研究营销发展战略对竞争力变化影响的实质是在分析基本影响因素基础上,找出变化的原因。要以市场需求和消费升级为导向,并通过转变发展方式、调整营销发展战略、科技创新和加强政策的针对性,实现主要地区竞争力提高、进而拉动整个产业竞争力水平的提升。

(二)国内外研究现状评述

1.关于资源和需求对区域产业竞争力变化的影响。国外学者普遍认为,在产业发展早期阶段,要素禀赋差异是竞争力的基础,对产业竞争力提升有重要影响。如Adam·Smith(1776)、E·Heckscher(1919)、Michael·Porter(1990)认为,一个国家或地区产业竞争力来源于生产要素、需求条件、营销战略、产业政策支持及其组合机制。S·Redding(1999)认为,高级要素需要在人力资源和资本上持续大量投资,需要强化教育机构和高级教育人才。John Schroeter(2006)、Carriquiry(2007)实证分析了区域优势产业发展与资源利用和竞争优势的关系[1-2]。国内学者陈晓声(2002)、黄伟(2005)、陈佳贵等(2005、2006)强调了市场需求、制度和价值观念、政策对提升产业竞争力的重要作用,提出经济发展方式转变、产业结构升级、产业区域竞争力提高的途径。林毅夫,苏剑(2007)认为,增长方式是由该经济的要素禀赋结构决定的。张彬(2010)通过对美国玉米产业发展的实证分析得出结论:产业竞争力是由资源优势决定、科技优势支撑和政府政策保护的[3]。

2.关于战略及政策对区域产业竞争力变化的影响。国外学者通过对产业加速发展阶段的研究发现,科技创新、战略调整及政策支持目标的明确是保持区域产业竞争力的更重要因素,比基础性资源禀赋有更大推动作用。Michael·Porter(1997)认为优势产业发展关键在于有适宜的产业创新机制和创新能力;Glenn W. Milligan(1998)认为竞争优势是企业规模、产品和技术上的创新及政府政策方面的差异形成的;Carlos Quandt(2000)认为创新群和合作网络是促进区域优势产业发展、提升创新能力、缩小空间和社会不均衡的主要工具;Carriquiry、Miguel(2007)、David.B.Audretsch(2008)通过对美国和欧盟有机食品产业的研究发现,产业政策、技术创新和市场开拓战略对产业竞争力提升更加重要[4]。国内学者朱传耿等(2002)认为,传统因素(如位置、自然资源、人口数量等)对区域产业竞争力的作用程度呈下降趋势,而现代因素(知识、技术、创新能力等)成为影响竞争力的重要因素[5]。金碚(2004)提出营销战略对竞争力变化有重要影响,产业在向强壮期拓展的过程中,营销战略有三种选择:品牌导向战略、产能导向战略和因势借势战略[6]。成思危(2009)指出,企业要根据市场需求改进老产品或开发新产品,增强核心能力,走以技术创新为核心的集约式发展道路[7]。

现有文献对产业的不同发展阶段及不同地区产业竞争力变化的原因分析得不够,尤其是新形势下区域经济社会发展战略对产业竞争力的影响,通过科技创新、产品创新、市场创新和企业组织形式创新提高产业竞争力,并通过政策支持产业竞争力的提高等方面的分析不够深入。

大多是从资源、市场需求、战略和政策支持四要素的综合及其分解角度分析,国内学者多数参考国外发达国家优势产业形成过程中所呈现的特征、所需基本要素进行研究,对产业不同发展阶段各要素所发挥的重要作用不同论述的较少;尤其是研究绿色食品产业区域竞争力变化及营销战略调整的成果更少;对绿色食品产业竞争力影响因素的分析,多是从静态描述,缺乏针对产业不同发展阶段影响因素的动态变化研究[8-13]。这是新形势下中国绿色食品产业如何从整体上保持和发展竞争力、促进农民增收所面临的亟须解决的问题。本文正是从这两个方面入手,用因子聚类分析法[14-15],分阶段分析中国绿色食品主要地区产业竞争力及变化,为主管部门和企业制定发展战略提供依据。

二、现状与问题

(一)中国绿色食品产业发展成绩

1.发展速度持续高增长。1996到2010年企业总数、产品总数、产品实物总量、销售额、出口额、产地监测面积年均增长率分别为20.6%、25.3%、23.5%、23.0%、47.5%、18.4%(见表1),这一业绩大大高于同期中国农产品增长。

表1 中国绿色食品产业发展基本情况

资料来源:根据《中国绿色食品统计年报》(1997-2010)和中国绿色食品网资料整理。

2.消费升级拉动市场需求稳步增长。以城镇居民为例,从1996年到2010年,我国城镇居民绿色食品消费增长大大高于食品支出的增长(见表2),并呈现出稳定增长的态势,表明市场消费需求升级推动了产业的较快发展。

表2 城镇居民可支配收入、食品支出、绿色食品消费情况 单位:元(增长%)

资料来源:《中国统计年鉴》(2000—2010),《中国绿色食品统计年报》(2004—2010)。 2004年以前,有机食品以AA级绿色食品表现。

(二)存在问题及原因分析

1.粗放的产业发展方式需转变。产业进入成长期后,粗放经营和靠更多的土地投入获取实物产量的特征明显,在1996到2002年期间,产地监测面积和实物产量年均增长率分别是19.87%和37.90%,而在2003到2010年期间,则是17.6%和21.5%,实物产量下降速度快于产地监测面积下降速度,表明土地生产率下降和靠更多监测面积的扩大支撑实物产量的增长。

2.科技创新对竞争力的支持不够。一是农业科技投入不足,我国2010年财政对农业科研的公共投资强度一直处在占农业GDP的0.25%左右,与国际平均水平1%相比有较大差距;二是科研成果转化率低,“十一五”期间我国农业科研机构成果转化率为42%,与发达国家70%至80%的水平相差甚远;三是农业技术人员比重低使得农业科技进步不足,以黑龙江省绿色食品加工企业为例,2010年技术人员占职工人数的比重为10%左右(2005年为19.7%),中级职称以上的技术人员比重仅为5.3%(2005年为6.1%)。

3.对农民增收作用不强。以五常大米为例,中等包装大米售价为40~50元/斤,但从稻农手中收购的有机稻仅1.90元/斤(2010年);一农户一年种20亩有机稻总产2.5万斤,按高价每斤2元出售,扣除总成本2.2万元左右,年收入不到3万元;按水稻出米率60%计算,如果企业大米售50元/斤,水稻价格为30元/斤,去掉加工费、包装费,可得十倍利润。可见,高价大米销售的利润分配不合理,农户获益较少,对农民增收作用不强。

4.地区发展不平衡。以2010年各地区国家级绿色食品龙头企业发展情况为例,山东、黑龙江、江苏、内蒙古、江西、福建、四川、广东和安徽等地国家级龙头企业都在11个以上,九个省、区占全国总数的56.9%;山东、黑龙江、宁夏、内蒙古、吉林、安徽、福建、江西、四川等地拥有的产品数都在50个以上,九省、区占全国的比重为64.4%。

5.产品结构不合理。第一,从按加工程度划分的产品结构看,我国绿色食品产业的产品结构不合理。从2004到2008年,我国绿色食品中初级品和初加工品的比重呈上升趋势,而深加工品所占比重不升反降,2008年,三类产品比重分别为37.0%、38.5%、24.5%。第二,出口结构有待优化,2010年出口额占市场销售额的5.56%(见表3),出口企业平均规模为0.44亿元(见表3),这一规模在国际市场很难保持持久的竞争力。

表3 中国绿色食品销售及出口情况

资料来源:据《中国绿色食品统计年报》(2002-2010)。

第三,绿色、有机产品比重应稳定提高。进入成长期后市场需求升级和提高竞争力要求绿色、有机产品比重应稳定提高,而不是止升反降。绿色、有机产品的增速应快于无公害产品,而目前绿色产品的增速却远远落后于无公害产品的增速(见表4)。

表4 中国无公害、绿色和有机产品及其结构 单位:个(%)

资料来源:《中国绿色食品统计年报》(2003-2010)。

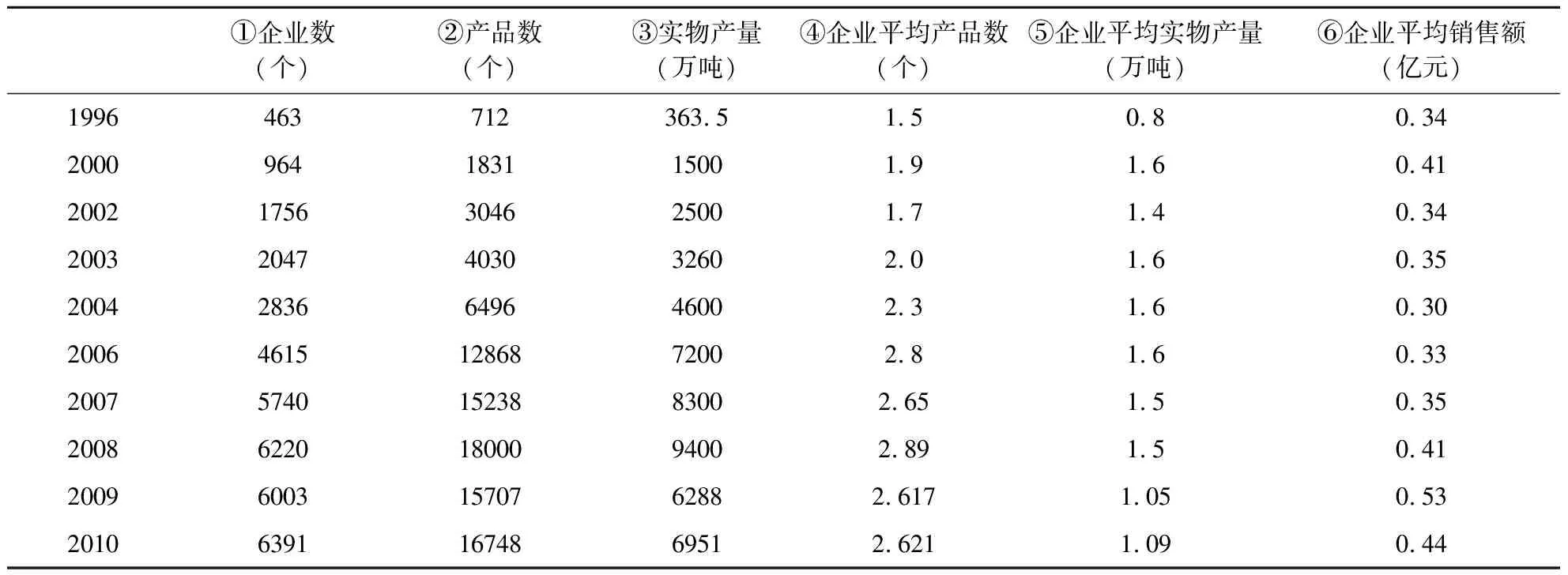

6.企业规模结构亟待优化。表5中的企业平均实物产量和平均销售额这两个指标表明,与进入成长期的企业规模应逐步扩大的要求不相适应,也说明了中国绿色食品的市场集中度偏低。绿色食品产业市场集中度低和企业规模偏小,影响企业开拓国内外市场的能力以及通过自主创新提高产品质量和培育国内外驰名品牌的能力,影响着产业和企业竞争力的提高,因此,尽快做强做大企业是结构优化的主要方面之一。

表5 中国绿色食品企业规模的主要指标

资料来源:根据表1计算所得。

造成上述问题的主要原因是缺乏有效的营销发展战略,从宏观管理、政策导向和市场结果看,地方政府和企业“重量轻质、重末轻本”、“重营销策略,轻营销战略”,以及营销环节(如乳品企业争夺奶源)缺乏中长期的发展战略,过于追求量的扩张,对生产基地和龙头企业的扶持力度不够,对深加工产品发展的支持不够,没有随着产业进入成长期而调整产业政策导向和营销战略,一定程度上支持了粗放经营。

三、区域竞争力提升的模型构建与实证分析

(一)因子聚类分析模型

因子分析是把错综复杂的指标,归结为少数几个不存在线性相关关系的综合因子,通过计算权重得分来对事物发展程度进行评价与排序。聚类分析是把一个整体事物(国家、地区、产业、产品)依据一定的指标,划分为若干个类别。本文应用此法,把中国31个省、市、区绿色食品产业作为一个整体,依据绿色、有机食品产业区域竞争力指数,将整体划分为竞争优势不同的强、中、弱三种类别,并以第一阶段为平台,对类别内省、市、区的变化进行分析,找出变化(由中类进入到强类或由中类退回到弱类)的原因。

(二)所用数据及指标说明

数据来自中国绿色食品发展中心《中国绿色食品统计年报》(2002—2010),所选取的指标能够比较好地反映各省、市、区资源、市场、战略和政策的状况:绿色食品企业总数,绿色食品产品总数,绿色食品出口企业总数,绿色食品出口产品总数,绿色食品出口总额。

(三)实证分析

依据因子聚类分析(得出影响因子得分和对应的聚类排名结果,具体计算过程略),得到我国31个省、市、区绿色食品产业发展变化如下(见表6):

表6 中国绿色食品产业区域竞争力变化分析

第一阶段,属于产业发展初期,资源优势及政策支持对产业发展发挥了较大作用。处于竞争优势强势的有黑龙江、内蒙古、北京、山东和江苏等省、市、区;处于竞争优势中势的有陕西、辽宁、安徽、湖南、天津、广东和河南等省、市、区;其余的为处在竞争弱势的地区。黑龙江省处在竞争优势的强势之首,主要得益于资源环境好,加上产业政策(扶持力度和县、镇一把手亲自抓项目)推动的力度大,使其处在竞争优势的强类。

第二阶段,属于成长期前期,在资源优势、市场需求和各地产业政策推动下,绿色食品产业发展加速特征明显,产品数、销售额和土地认证面积的增加更快一些。主要是食品安全和需求促进了这一产业在全国范围内的较快发展,各地纷纷出台有利于这一产业发展的支持政策和专项扶持基金,国家和各地区还通过绿色食品博览会等促销方式推动这一产业的发展。在这一阶段,除原有处于竞争优势强势的黑龙江、内蒙古、江苏、山东外,湖北、辽宁、江西、浙江、吉林和四川也都由中、弱势类进入强势类,北京则由强势类退回中势类。

第三阶段,属于成长期后期,发展战略(科技、产品、市场、组织创新)、政策支持发挥了较好作用,特别是适应食品安全和消费升级要求,消费者对科技含量高的品牌(产品、企业、区域)的认知度提高,科技创新对区域产业竞争力的提高发挥了重要作用,特别是通过研发和应用的推广在产品结构优化、市场开拓、产业组织整合和创新方面有较大的突破,产业政策更倾向于通过发展战略和科技创新去提高产业竞争力。在这一阶段,湖南省由中势进入强势类,而在强势类中黑龙江和江西的竞争优势有所淡化,江苏、山东和浙江的竞争优势得到加强,尤其是江苏保持了强势类的首位,分析其原因主要是科技创新及地区营销发展战略适应消费需求变化和知名品牌多支持了其竞争优势。

我们预测在2013年我国绿色食品产业步入成熟期阶段。

四、结论与建议

(一)不同阶段产业竞争力的影响因素发挥不同权重作用

资源禀赋和政策驱动是第一阶段获取竞争力的主要手段,黑龙江和内蒙古等地绿色食品产业的发展证明了这一点;到第二、第三阶段,由于绿色食品产业在全国各地都取得较快发展,资源和政策的潜力都已基本挖掘到位,而通过科技创新促进产品结构优化升级和企业规模提升,进而促进农户增收成为产业竞争力提高的关键,可从江苏、山东和浙江等地的发展情况得到验证。

营销战略调整对提高区域产业竞争力日益重要,特别是近年来,一些地方政府搭台召开国内外绿色食品博览会,为企业推介产品、积极开展市场营销和扩大招商引资提供条件,如黑龙江、山东、内蒙古、江西和湖北等省区对企业开发创新产品、发展大型基地、支持市场营销(会展)、对认证及检测人员培训等,提供了有力扶持,促进了本地区绿色食品产业竞争优势的进位。

(二)调整营销发展战略促进竞争力提高的建议

1.从国家、地区和企业三个层面调整营销发展战略。当市场营销环境和消费者行为发生变化后,要求企业调整营销战略,要由过去主要依靠价格优势、粗放的宣传推广转向依靠有针对性的市场细分和目标市场选择,依靠品牌、服务及合作竞争去实现企业的战略目标。

2.通过科技创新提高区域产业竞争力是关键。科技创新(产品、技术、管理)是提高产业发展水平的源泉,是企业保持和发展竞争优势的核心,保持和发展竞争力最根本的是把科技成果运用在产品、物流和管理创新上,对一些地区产业和企业发展的剖析证明了这一点。为此,要加大科技投入和加强产学研结合,要优化科技创新环境,建立有利于知识、技术和管理创新的体制环境,逐步提高土地、劳动力等生产要素的报酬。

3.通过市场开拓和降低物流成本让利给农户和消费者。绿色食品的市场开拓要实施营销差异化策略,一是产品的差异(多样)化;二是服务的差异化,以需定产、按需供货、送货上门;三是市场的集中化,即针对不同地区经济发展水平和同一区域内不同消费者阶层,实施集中营销战略。

[参考文献]

[1] John Schroeter. Anti-corporate Farming Laws and Industry Structure: The Case of Cattle Feeding[J]. American Journal of Agricultural Economics,2006,88(4):67-73.

[2] Carriquiry. Reputations, Market Structure, and the Choice of Quality Assurance Systems in the Food Industry[J].American Journal of Agricultural Economics, 2007,89(1):128-136.

[3] 张彬.美国玉米产业竞争优势及启示[J].农业经济问题,2010(5):32-33.

[4] David. B. Audretsch: Industrial policy and competitive advantage[J].Edward Elgar Publishing,2008 (3): 101-115.

[5] 朱传耿、赵振斌.论区域产业竞争力[J].经济地理,2002 (1):18-22.

[6] 金碚.中国产业发展的道路和战略选择[J].中国工业经济,2004(7).

[7] 成思危.论创新型国家的建设[J].中国软科学,2009(12):1-5.

[8] 郭京福.产业竞争力研究[J].经济论坛,2004(14):32-33.

[9] 江小涓.产业结构优化升级:新阶段和新任务[J].财贸经济,2005(4):9.

[10] 李闽榕.全国省域经济综合竞争力评价研究[J].管理世界,2006(5):2-61.

[11] 王德章,赵大伟,杜会永.中国绿色食品产业结构优化与政策创新[J].中国工业经济,2009(9):67-76.

[12] 栾立明,郭庆海.中国大豆产业国际竞争力现状与提升途径[J].农业经济问题,2010(2):40-45.

[13] 苏国贤,李富忠.山西省主要蔬菜产品竞争力分析[J].中国流通经济,2010(9):38-40.

[14] 郭翠荣,刘亮.基于因子分析法的我国上市银行竞争力评价研究[J].管理世界,2012(1):176-177.

[15] 秦浩源.基于主成分分析法的科技投入产出聚类分析[J].科技管理研究,2009(11):169-171.

猜你喜欢

当代水产(2022年1期)2022-04-26 14:34:58

农家书屋(2018年12期)2019-01-05 07:07:08

知识经济·中国直销(2018年8期)2018-08-23 09:15:52

消费导刊(2018年10期)2018-08-20 02:56:32

小学阅读指南·低年级版(2017年12期)2017-12-26 16:38:56

知识经济·中国直销(2017年11期)2017-11-28 05:32:35

中国科技信息(2016年21期)2016-11-14 02:05:21

南风窗(2015年11期)2015-09-10 07:22:44

筑路机械与施工机械化(2014年7期)2014-03-01 03:00:35

中国工程咨询(2012年12期)2012-01-28 04:40:44