融资约束、出口与中国本土企业创新:机理与实证

2012-09-20 03:08韩媛媛赵金亮

当代经济科学 2012年6期

赵 伟,韩媛媛,赵金亮

(1.浙江大学经济学院,浙江杭州 310027;2.中国建设银行厦门市分行,福建厦门 361001)

融资约束、出口与中国本土企业创新:机理与实证

赵 伟1,韩媛媛1,赵金亮2

(1.浙江大学经济学院,浙江杭州 310027;2.中国建设银行厦门市分行,福建厦门 361001)

本文从微观视野切入,实证分析了融资约束、出口等因素对中国本土企业创新决策的影响,并将国有和民营企业进行了对比分析。结论表明,融资约束、出口等对企业创新均具有显著影响。其中:(1)较易得到外部融资或外部融资能力较强的企业更容易去创新;(2)出口参与对企业创新有显著的正向影响;(3)在出口的企业中,外部融资对国企的创新影响并不显著,而对民企却表现出显著的促进作用。因此,政府在鼓励企业“走出去”的同时,要致力于改善广大民企的融资环境,增强其自主创新能力,加快企业转型升级步伐。

融资约束;出口;本土企业;创新决策

一、问题的提出

自 Schumpeter[1]提出“创新”理论以来,围绕企业创新论题的研究便未曾间断过,且不时产生新的视点。创新论题的传统视点考虑的影响因素主要包括企业规模、产权结构、技术机会等“异质性”特征。近期的新视点则聚焦于两类彼此关联的因素上:一个是企业的融资约束,另一个是企业的出口行为。

将融资约束与企业创新相联系的视点多半由Hall[2]的研究引出,他基于投资理论提出了融资约束影响企业研发投入的猜想,并借助美国出口导向型制造业企业数据证明了二者之间的负相关关系。后续亦有许多采取不同的融资约束测度指标进行的相关研究,得出了类似的结论。出口创新效应原本是内生经济增长理论和新贸易理论共同关注的话题。在内生经济增长理论那里,技术创新被视为经济增长的主要源泉,而出口贸易则是主动获取技术外溢的重要渠道。新贸易理论则强调了“出口-规模经济”间的因果联系。Salomon和Shaver[3]从出口创新视野切入,提出了“出口-创新促进效应”命题,后续的研究包括 Gorodnichenko等[4]以及 Bratti和Felice等[5]均对这两者之间的正相关关系进行了实证研究,并得出相似的结论。这两个视点也受到国内研究者的关注,解维敏、方红星[6]对中国上市公司的实证分析,证明了融资约束对企业R&D投入的影响,并认为私营控股企业比政府控股企业面临的融资约束问题更为严重,因而金融发展对此类企业的意义更大。张杰等[7]利用江苏省制造业企业数据,考察了包括出口在内的影响企业创新活动的关键因素,结论表明出口与创新投入强度之间均呈现出较为明显的倒U型非线性关系。

值得注意的是,沿着上述视点的研究至少存在以下两个可以完善的方面:一个表现在企业创新指标的选择上;另一个则表现在研究视点上。首先,融资约束视点的创新研究多以企业R&D投入为创新指标,出口视点的创新则多以专利申请数量或新产品产值等为指标。现实世界的企业创新内涵较为丰富,既可以从投入一边衡量,又可从产出一边观察。相比较而言,产出一边的指标具有综合特征,既能反映投入一边要素的变化,也能反映投入不变的企业内部创新或宽泛的“过程创新”——包括企业的模仿以及各种外溢效应等,此外,还能反映那些R&D投入很少但确有创新的现实情形。其次,研究视点上,现有研究多半将融资约束和出口两类影响创新的因素分开,鲜有综合考察,而现实中这两类因素本身是有因果联系的。

本文主旨,恰在于弥补上述可能的“缺失”,综合考虑融资约束与出口对企业创新的影响,梳理其中的链条机理,并引入中国数据进行实证检验。这样一种研究对把握中国企业的创新当具有重要的理论及现实意义。作为一个转型发展中的经济体,我国企业融资状况苦乐不均一直是个突出的现实问题。信贷资源高度集中于几大国有银行,且在贷款对象上表现出明显的政治偏向性的融资秩序(Political Pecking Order),即优先贷给国有企业,而众多富有活力的民营企业难以从银行获得资金支持,也很少有从其他银行或非银行金融机构获得贷款的可能性。统计数据显示,2009年中国各金融机构的短期贷款中,仅有4.9%给了私营企业及个体①该数据是根据《2010年中国统计年鉴》中的金融机构信贷资金平衡(资金运用)指标计算得来,用私营企业及个体贷款除以短期贷款总和得到。,但同年私营工业企业总产值占GDP的比重却高达47.6%。世界银行(2009)有关报告认为,融资难是除了人力资本以外阻碍中国私营企业创新的第二大因素②该报告题为《中国:促进以企业为创新主题》。世界银行将中国中小私营企业的创新研究聚焦于重庆和浙江的491家企业,报告指出,人力资本缺乏是阻碍私营企业创新的首要因素。。

本文结构安排如下:第二部分是相关文献回顾;第三部分是模型构建及命题的提出;第四部分是实证检验路径设计;第五部分是计量结果与分析;最后是结论与政策含义。

二、相关文献回顾

逻辑上来说,围绕融资约束、出口与企业创新视点的实证命题当不少于3个:分别为“融资约束-企业创新”、“出口-企业创新”以及“融资约束-出口-企业创新”。现有文献主要聚焦于前两个视点,第三个则仅有零散的触及,且尚未有同时将融资约束和出口作为彼此关联的因素去考察其“链条效应”者,有的仅是融资约束对出口的影响。

围绕“融资约束-企业创新”这个命题的实证检验,大体可分出两条线索:其一是采用R&D投资模型,具体做法是将企业的现金流引入到投资加速度模型或者误差修正模型中,来估计R&D投入对企业现金流的敏感性,越敏感表明融资约束对企业创新行为影响越大。代表性文献包括 Harhoff[8]、Mulkay 等[9]。Harhoff[8]针对德国 236 家企业的研究发现,与大企业相比,小企业的融资约束对其创新行为影响更大;Mulkay等[9]运用美、法两国企业数据进行的对比分析表明,美国比法国企业在R&D支出上受融资约束的影响更大。其二是通过构建企业创新决策模型进行的实证检验,这其中又可依据对创新行为的测度不同而分为R&D投入决策以及以开发新产品或者新项目的创新行为决策。前者的研究有 Bond 等[10],Czarnitzk 等[11],后者的研究包括Harris 等[12]、Saviganc[13],Ayyagari 等[14]。 Bond等[10]基于英、德两国企业数据,通过检验现金流对R&D的影响来验证融资约束对企业创新的影响,研究发现对英企而言现金流对创新决策有着显著的正向影响,而对德企来讲却并不显著;Czarnitzki[11]运用Tobit模型检验了德国中小企业的融资约束对其R&D投资的影响,结果显示,融资约束的存在确实显著影响了企业的R&D投资支出。而Harris等[12]针对澳大利亚企业的研究却发现融资约束对企业创新倾向并无显著影响;Saviganc[13]使用法国制造业企业的调研数据实证分析了融资约束对创新决策的影响,该研究基于“CDM”框架并重点关注于企业创新活动的决策阶段,采用Probit模型同时估计实施创新项目以及面临融资约束的可能性,结果发现存在较高融资约束的企业具有较低的创新倾向;Silva和Carreira[15]使用类似的方法将融资约束看作创新的内生影响因素,针对葡萄牙企业同时考虑了融资约束对R&D投资和创新产出的影响,结果表明融资约束严重阻碍了R&D投入和创新产出。Ayyagari等[14]关注于发展中国家中小企业的创新行为,他使用了世界银行投资环境调研数据库(The World Bank Investment Climate Survey Database,ICS)中来自47个发展中国家的1.9万家企业的数据研究了外部融资与创新之间的关系,结果表明,容易创新的企业往往是那些能够获得外部融资的企业。

围绕企业“出口-企业创新”的研究,大多属于从出口学习效应和竞争效应视点切入的实证检验。Bratti和Felice[5]分别使用线性概率模型和二元选择模型,针对意大利制造业企业的研究得出,出口对产品创新的影响具有正向促进作用。他们认为企业通过出口可以从与国外消费者和出口中间商的接触中获取国外市场信息,从而有利于其根据消费者的需求进行产品创新,同时出口企业还面临来自国外市场的竞争,这些都是激发企业进行创新的动力。Liu和Buck[16]针对中国高技术产业的企业创新活动的研究表明,出口作为国际技术外溢的三条主要途径之一,对产品创新具有显著的正向促进作用。Salomon和Shaver[3]针对西班牙制造业企业的代表性样本,将企业的创新产出(产品创新和专利申请数)作为其学习效应的一种度量,通过使用非线性GMM方法估计了出口对创新产出的影响,得出了两者之间存在显著的正相关关系,进而从这一维度验证了“出口中学习”效应的存在。Gorodnichenko等[17]使用来自27个转型国家的制造业和服务业的企业调研数据,在考虑企业异质性的同时,分析了日益激烈的竞争和外商直接投资对国内企业在其提升创新能力、技术升级以及产品或服务升级方面的作用,研究表明,包括出口在内的企业国际化方式与产品创新之间具有正向促进关系。

前已论及,与“融资约束-出口-企业创新”相关的文献,绝大多数关注于前半部分,即“融资约束-企业出口”。此类研究多以 Chaney[18]和 Manova[19]的理论分析为基础,使用工业化国家数据进行实证检验。较具代表性的文献有Greenaway等[20]、Bellone 等[21]、Buch 等[22]、Besedes等[23]以及 Minetti和Zhu[24]。近期亦出现了针对中国的实证研究,如Yu 和 Li(2009)[25]、Manova 等[26]以及于红霞[27]。这些研究无一例外地证明了融资约束对出口产生了一定的阻碍作用。更为详细地,Channey[17]将流动性约束引入Melitz[28]的模型中,从一个全新的视角解释了企业的出口行为以及汇率波动与一国贸易流量之间的关系。他指出面临流动性约束的企业因不能支付出口前的沉没成本而无法进入出口市场,因此金融深化和广化能够使更多的企业更容易获得外部融资,从而有利于企业的出口。Manova[18]构建了一个存在信贷约束的异质性企业模型来研究信贷约束对国际贸易的影响。该研究在综合考虑了信贷约束、金融发展水平的跨国差异以及外部融资依赖程度的跨行业差异等的情况下,发现企业在出口的固定成本和可变成本的融资上均面临信贷约束。这两个经典的理论模型在信贷约束对企业出口行为影响上的重要性持相同的观点,不同的是,Manova[18]假设企业必须通过借贷才能为出口的固定成本进行融资;而Chaney[17]则认为企业是从国内销售中获得的现金流来支付进入国际市场的固定成本。而Gorodnichenko 和 Schnitzer[4]是仅有的讨论融资约束、出口与创新三者之间关系的研究。他们在微观企业生产理论的基础上,构建了一个包含创新决策和生产的两阶段模型来分析存在融资约束的条件下,企业的出口和创新行为之间的互动关系。

本文则是在 Gorodnichenko 和 Schnitzer[4]模型的基础上,试图在两个方面有所突破:一个是通过对已有模型的修正,建立能够同时考虑融资约束和出口对企业创新影响的分析框架,并理出一条“融资约束-出口-企业创新”的链条机理;另一个是对由此链条机理引出的几个关键命题进行实证检验,其中,考虑中国企业所有制异质性的检验属于该机理最具“中国化”的经验探索。

三、实证命题与检验路径设计

本文借助 Gorodnichenko和Schnitzer(2010)的模型(简写为G-S模型),对我们所关注的问题进行模型刻画。但与G-S模型不同的是,我们在综合考虑融资约束和出口对企业创新的影响时,对其假设条件略作改变,即将原模型中企业先创新后出口的假设,变为企业先出口而后决定是否创新。这一假设前提的改变与G-S模型具有本质上的区别,其现实依据是:从创新的模式上讲,发达国家是技术先行国,他们首先会依靠强大的自主创新能力来生产创新性产品,而后利用这种技术优势将产品以出口的方式输出到相对落后的国家,这也正是产品生命周期理论所揭示的理论内涵;而发展中国家则不同,他们首先是根据自己的要素禀赋来生产并出口具有比较优势的产品,在不断的学习和积累中获得创新能力的提升。从政策导向上来看,中国企业先后经历了从鼓励“出口创汇”到提倡“自主创新”的过程,因此,这一修正显然更贴近中国现实。

通过模型的推导①限于篇幅,文中未给出详细推导过程,详见Gorodnichenko和Schnitzer(2010)。我们可以得到企业创新和不创新时预期利润的差额,将其对外部冲击求一阶导数,则可得出外部冲击越大,企业创新的激励就越小。为了进一步考察融资成本的影响,可再对融资成本进行求导,得到:

由此可知,在企业受到外部负面冲击时,外部融资成本越高,企业所受到的融资约束就越强,企业创新的激励也就越小。为此我们得出命题1:若不考虑企业出口行为,则外部融资成本越大,融资约束就越强,企业创新的激励就越小,即融资约束对企业创新决策呈负向影响。

接下来,我们需要考虑在没有外部融资约束的情形下,企业出口后的创新激励是否要大于不出口的创新激励,也即比较这两种情况下的预期收益,我们分别用(2)和(3)来表示。

通常,那些已经成功创新的企业从出口中获得的收益要高于那些不创新的企业从出口中获得的收益。不仅如此,出口还意味着企业有了更广阔的市场,因而其创新的收益会随市场扩大而增加,由此获得了新的创新激励。这一情形可用下式表示:

根据(4)和(5)式,始终有E(π|IE)-E(π|E)>E(π|I)-E(π)。其经济学涵义是:在没有外部融资约束的情形下,企业出口后的创新激励要大于不出口的创新激励。于是有命题2:若不考虑外部融资约束情形,则企业出口对创新具有正向激励效应。

最后,我们考虑在加入外部融资成本后,这一成本的变化如何影响出口企业创新与不创新的预期收益。同样是在比较两种情形下的预期收益的差额后,将其对外部融资成本进行求导。这时,我们可以得出:

这意味着,出口企业创新与不创新的预期利润差额随着外部融资成本的增加而减少,其创新的激励也随之下降。由此可引出命题3:若考虑外部融资约束,则随着外部融资成本的增加,企业出口后进行创新的激励会下降。

(一)实证模型的设定

实证的核心任务在于从影响创新的诸多因素中鉴别出前面所提3个命题所涉及的关键变量对于创新的真实作用。为此,可在实证检验中逐一引入关键变量。由于这里所要考察的是企业创新决策行为,此种检验的经典模型当首推Probit模型:

其中,Φ[·]是满足0<Φ[·]<1的标准累积正态分布函数。为检验前面所提3个命题,可在这个模型中引入出口、融资约束以及两者的交互项。同时将其他因素作为控制变量,设定如下计量模型:

考虑到中国企业所有制异质性,尤其是无处不有的国企(SOEs)现象,实证可分两种情形进行:一种是粗略考虑企业所有制异质性,对总体样本的检验;另一种是细分国有和民营的分样本检验,有研究曾揭示,由于国企挤占私企的外部融资进而加剧了私企的融资约束[29]。总之,考虑企业所有制异质性这一“中国化”情形尤为重要。

(二)变量说明和指标选取

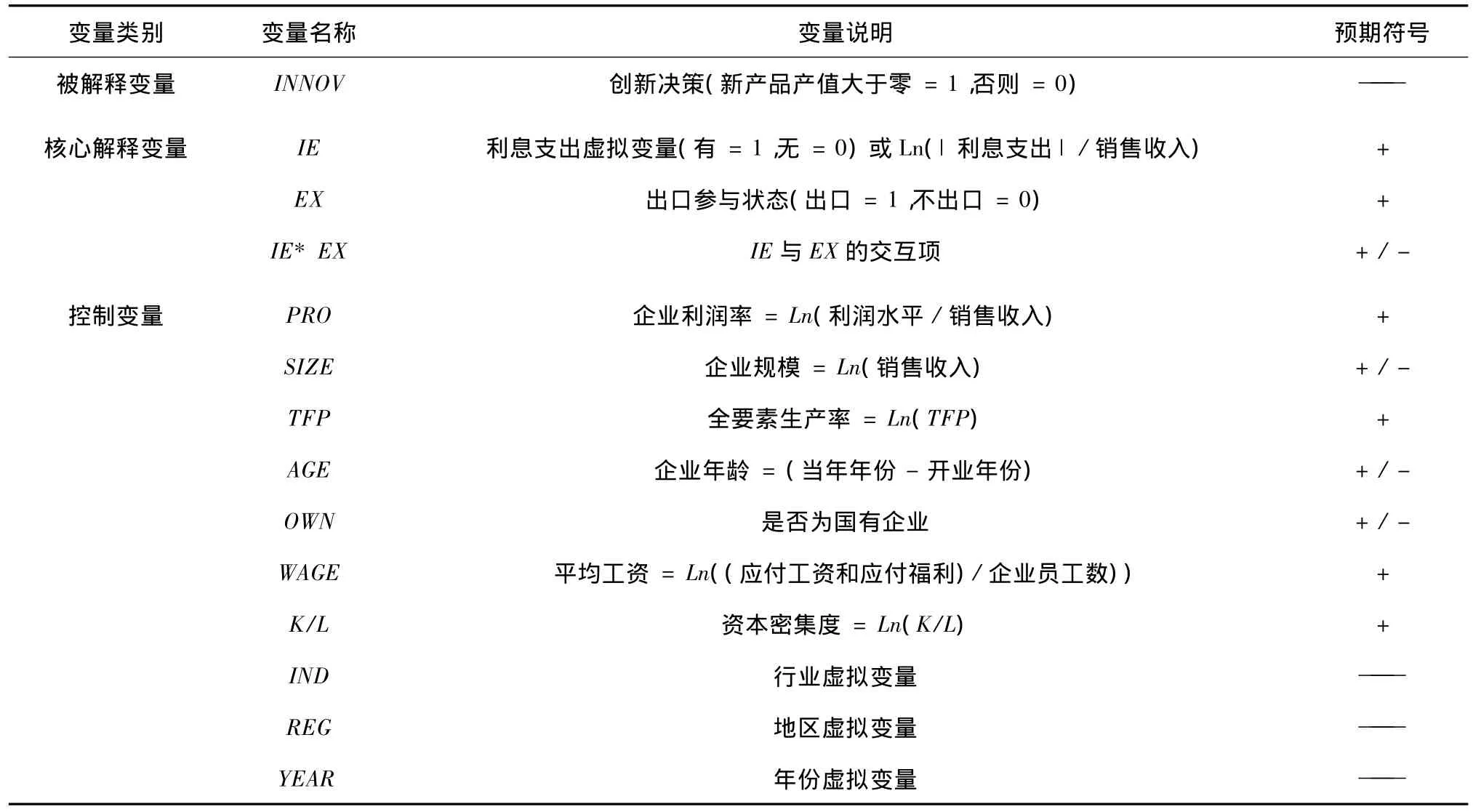

被解释变量。企业的创新决策是计量模型中的被解释变量。前已提及,用创新产出比创新投入衡量创新活动更为综合,而在创新产出中尤以新产品作为技术创新的代理变量为宜。更详细的解释可参见王华等[30]的研究。因此,我们根据企业是否有新产品产值来衡量企业创新与否,若新产品产值大于零,表明企业进行了创新;反之,则可视为未有创新。

核心解释变量。关于企业的融资约束,可分别采用利息支出虚拟变量和利息支出占比(利息支出绝对值与销售收入的比值)来衡量。这方面已有先例,比如张杰、黄泰岩[31]将企业是否有利息支出作为其外部融资环境的度量;Cai等[32]和 Robert等[33]将利息支出占比作为企业获得外部融资尤其是银行等金融机构贷款能力的度量指标。这也为Li和Yu[25]的研究所应用,他们证实了利息支出可作为企业获得外部融资的较好代理变量。理论上来说,企业较高的融资概率通常对应于较低的外部融资成本,因此企业有利息支出或利息支出占比较高,则意味着企业面临较低的外部融资成本因而获取外部融资的概率也较高。在现实中,通常是能得到贷款的企业其利息是较低的,而那些即使愿意支付高利息的企业也难以得到贷款,这也正是Stigilitz[34]所言的信贷配给(Credit Rationing)现象。沿着前述的“融资约束-出口-创新”机制,这里所关注的是融资约束对出口决策的影响,因此在出口变量的选择上使用出口状态而非出口量。出口状态可按照出口交货值是否为零来界定(出口交货值大于零,出口状态=1;否则,出口状态=0)。此外,还须关注两者之间的交互作用及其对创新的潜在影响。这种互动关系可用出口与融资约束代理变量的交互项来刻画。

控制变量。控制变量包括了利润率、规模、TFP、企业年龄、工资以及资本密集度等影响企业创新活动的其它因素,以及所有制、地区、行业和年份等虚拟变量。其中,企业规模主要参照张杰等的做法用销售额予以衡量;TFP用以Levinsohn和Petrin[35]的方法所估计出的生产率水平来表示;由于我们选取的是本土企业样本,根据企业注册类型分为国有和民营①本文所指的民营企业是广义的,包括除了国有企业和外资企业之外的所有私营企业、集体企业及其他。两类,并生成代表所有制异质性的虚拟变量。详细的变量说明及预期符号见下表1:

表1 研究变量的含义及预期符号

(三)数据说明

本文所用数据来源于《中国工业企业数据库》,包括了2000-2003年期间全部的国有企业以及绝大部分年销售额500万元以上的非国有企业。按照企业登记注册类型代码选取了本土企业样本,并分为国有和民营两大类。考虑到2002年颁布2003年开始实施的新《国民经济行业分类》,为统一行业数据口径起见,特依照新旧行业代码对数据进行了调整。在数据样本的处理上,主要参照了赵伟等[36]的筛选标准。

四、计量结果与分析

(一)变量的相关性分析

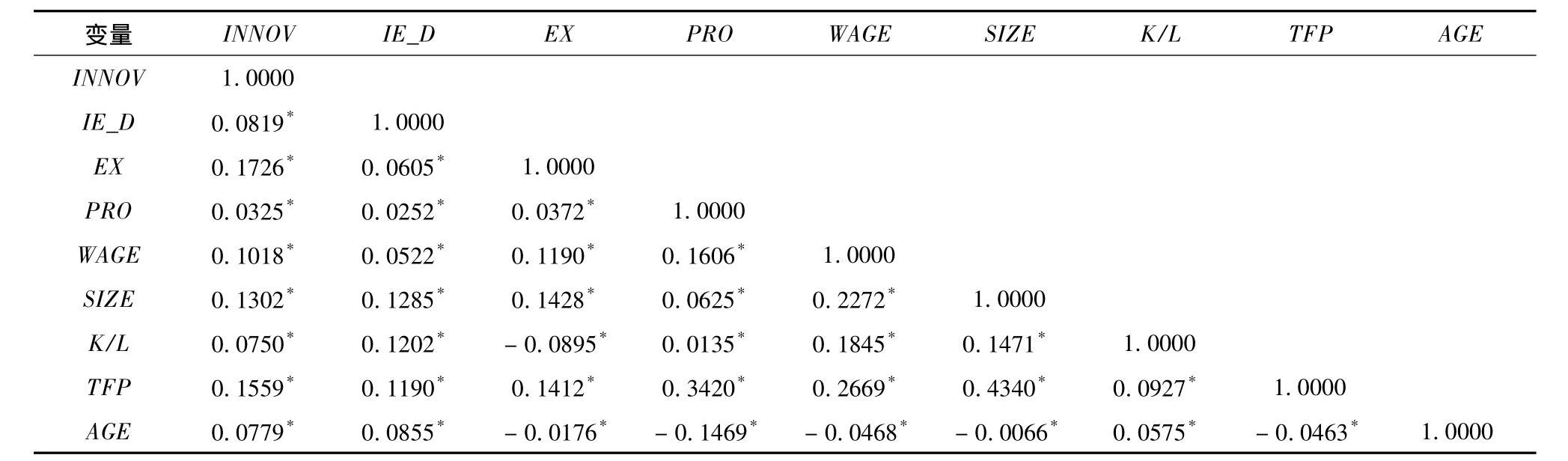

在进行计量回归之前,我们先给出了主要变量之间的SPEARMAN相关系数矩阵,以期对各变量与创新的相关性及变量间潜在的共线性问题予以判断,具体如下表所示:

如表2所示,利息支出虚拟变量和出口与创新之间均呈现出显著的正向关系,这为它们对创新的影响方向提供了一个初步的判断。从相关系数上来看,各主要解释变量之间并不存在严重的多重共线性问题,仅有企业规模和TFP之间的相关系数相对偏高,但我们在计量模型中已加入企业规模的平方项,从而在一定程度上缓解了两者之间的多重共线性问题。

表2 主要变量的SPEARMAN相关系数矩阵

(二)实证结果及其分析

1.全样本下的基准回归结果

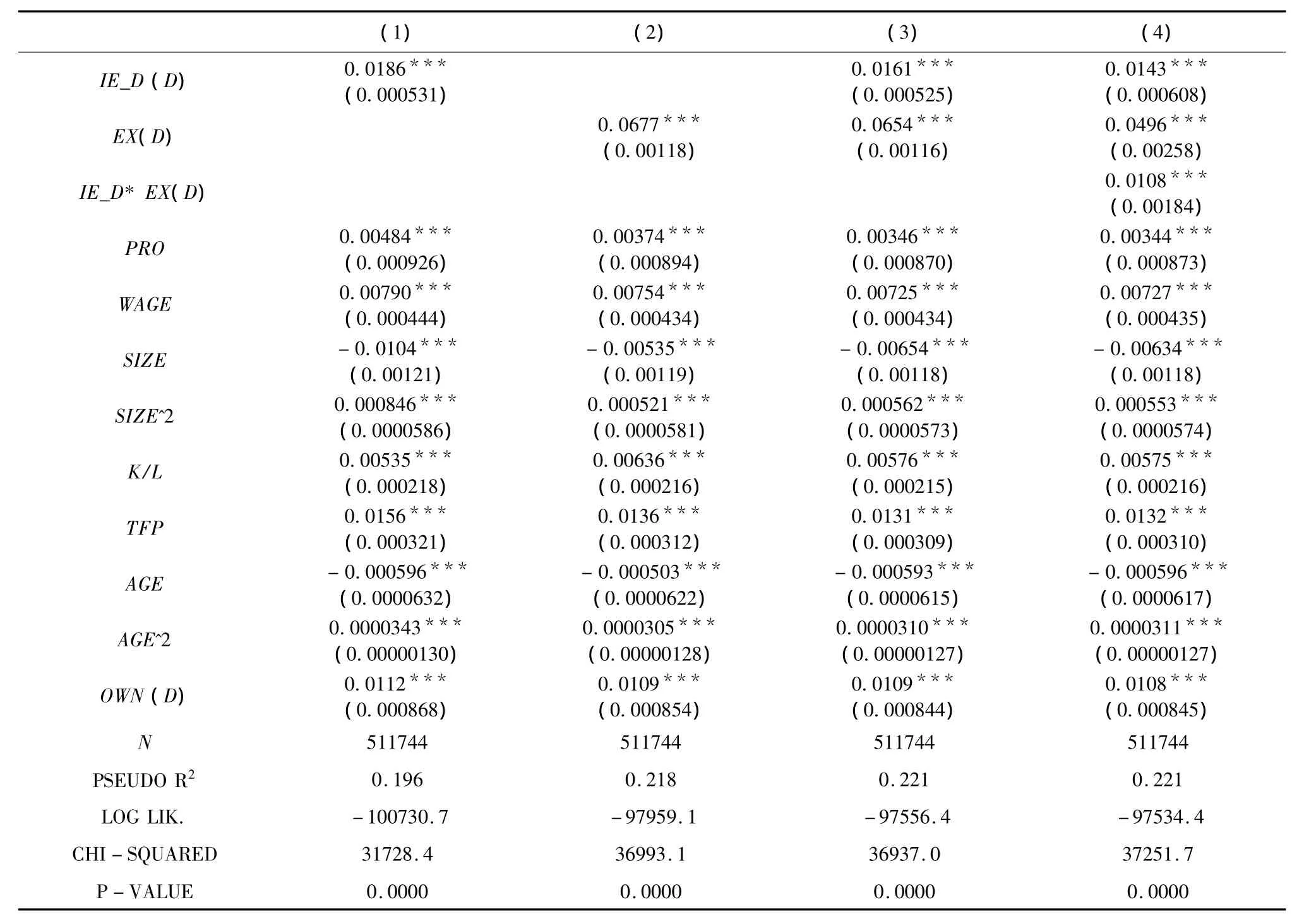

如前所述,我们使用了中国本土企业样本,采用Probit模型进行实证分析。这里除了关注各个变量对创新决策的影响方向之外,还关注到其影响的大小,具体用DPROBIT命令来进行回归,最终得出模型中各个变量的偏效应(Marginal Effects)值。

表3 全样本下的Probit基准回归结果

从表3中各变量的偏效应值来看,前面所提3个命题均得到证实。具体而言,模型1的结果表明,若不考虑出口因素,企业有利息支出对其创新决策具有显著的正效应。由于有利息支出表明企业所受融资约束较小,因此也可以说企业融资约束程度与其创新倾向之间呈反向相关关系,即融资约束越小,企业创新倾向越高。命题1得证。对于这一结论可作如下解释:一项新技术的研发通常需要大量资金投入,加之短期内企业经济效益难以显现,那么企业技术创新往往就需要外部融资支持[30],因此,面临较少融资约束的企业创新倾向会更高些。Alfaro[37]也曾指出,企业实现创新的前提是要支付高额的固定研发成本,而外部融资为企业技术创新提供了初始的资金支持。

模型2的结果表明,若撇开融资约束因素单独检验出口对企业创新的影响,则可以看出出口企业比非出口企业具有更高的创新倾向,即出口行为对企业创新具有明显的正向促进作用。命题2得证。这一结论也不难理解,因为从国际市场中获得的关于国外客户的信息可以有效帮助本土企业创新,比如生产能够迎合国外消费者的产品,出口商通过竞争性的产品获得对产品更多的认知,通过出口中间产品还可以了解客户的偏好和需求,因此客户以及其他国外代理商的需求促进了出口企业的创新。

从模型3的结果来看,若同时考虑融资约束和出口两类因素,除了估计参数值较先前略有变动之外,两者合力对于企业创新的影响也是明显可鉴的,且与这两类因素单独检验的显著性水平及其效应方向一致。进一步地,为检验命题3,须引入出口和利息支出的交互项。模型4的结果表明①在模型4中加入交互项后,DPROBIT的回归结果并不能准确反映各变量的偏效应,但不影响我们对所关注问题的基本判断。,这两类因素交互项的系数在1%的水平上显著为正。这意味着在出口企业中,外部融资成本越低因而获得外部融资的概率越高,企业所面临的融资约束越小,其创新倾向也就越高。命题3得证。虽然出口的企业从国外消费者、代理商、供应商那里得到对产品更多的认知以及较为先进的生产技术、管理经验,但是只有那些能够得到外部资金支持的企业才有能力将知识转化为现实生产力,从而表现为创新活动的开展。与此相反的是,在没有外部资金支持的企业,即使通过出口国际市场获得了一定的知识和经验,也不能发挥学习效应而实现企业的技术创新。另一方面,企业从事出口后,它的现金流将更加稳定,因而更能够取得金融机构的信任从而得到外部资金支持。Campa和Shaver[38]就曾发现出口企业的现金流比非出口企业更稳定,还发现出口企业较非出口企业受到更少的流动性约束。

我们在回归方程中还控制了影响企业创新决策的其他因素,比如资本密集度、企业规模、年龄、工资水平以及TFP等。由于创新活动本身对资本的依赖性较高,那么资本密集度越高的企业自然也就越容易去创新。企业规模与创新倾向之间具有潜在的“U”型非线性关系,但这种关系表现的并不十分稳健。企业年龄与创新倾向之间具有稳健的“U”型关系,即年龄较小的新企业和年龄较大的老企业均具有较高的创新倾向,新进入的企业本身具有较高的创新意识,这可能是因为新企业生产创新性产品是其进入现有市场的重要手段之一,而老企业则可以凭借其已有经验以及技术积累推出创新性产品来获取更高利润。

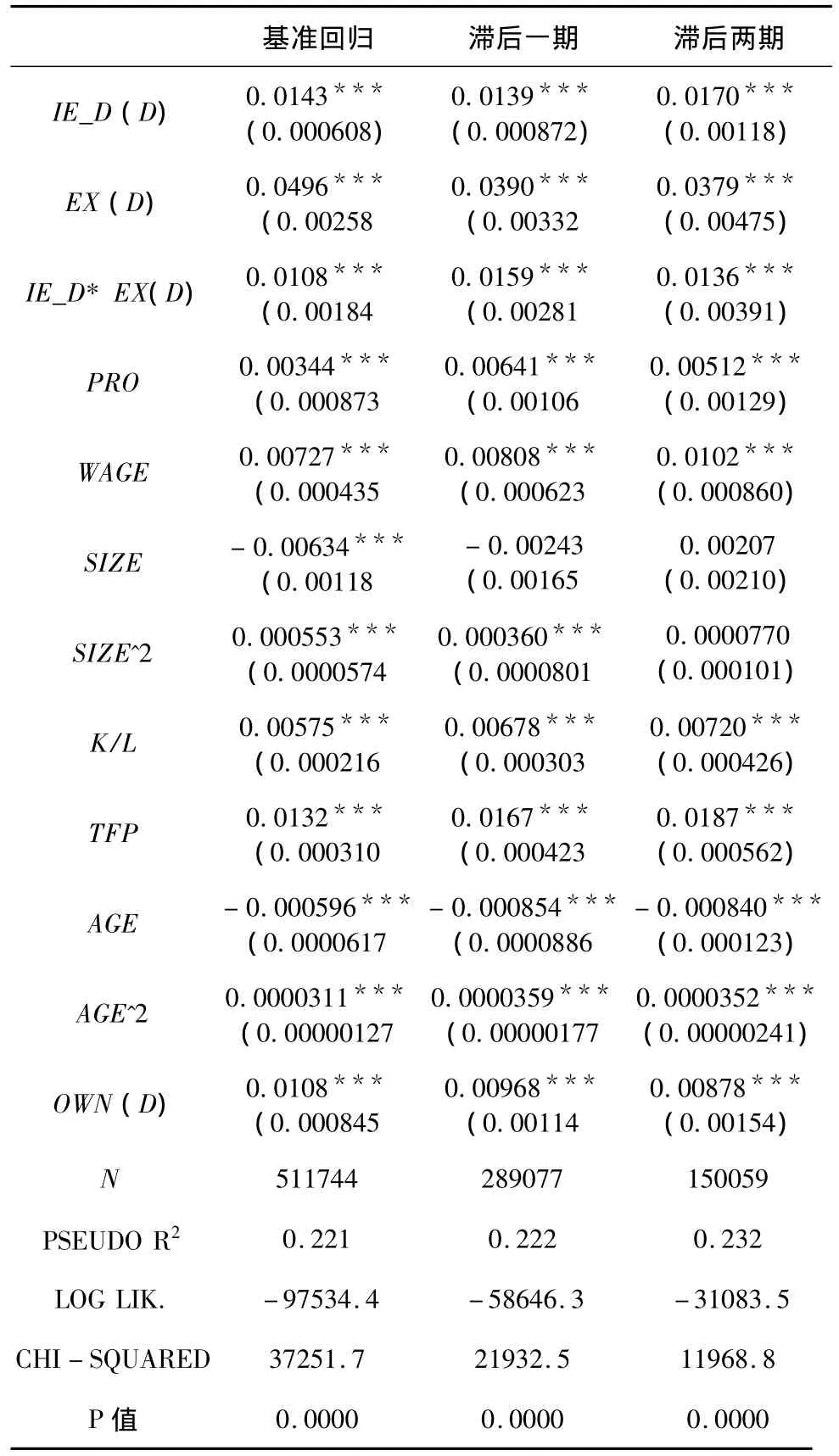

2.全样本下处理内生性后的回归结果

现实中,由于有产品创新的企业大多需要更多的资金投入,因而利息支出可能更多,同样,有产品创新的企业也可能更倾向于出口,因此上述计量结果可能存在一定的内生性问题。通常情况下,处理或缓解内生性问题有两种办法:一种是寻找到合适的工具变量;另一种是采用解释变量的滞后期来缓解内生性问题。如果工具变量的选择恰当,前者将优于后者,但工具变量的得到并非易事,且一旦选择不当会造成更大的估计偏误,因此,结合本文数据指标的实际情况,我们采用第二种方法将解释变量滞后一期和两期分别进行检验②具体地,滞后一期是指将所有的解释变量均滞后一期后引入回归方程,而滞后两期仅针对内生性解释变量利息支出、出口以及交互项滞后两期,其余解释变量仍滞后一期引入回归方程中。。

从表4的结果来看,在处理了内生性问题之后,实证结果并没有发生实质性改变,也即上述结论依然成立。

3.分样本下的回归结果:国企和民企的对比分析

前已论及,这个论题最大的“中国化”特色,当在引入企业所有制异质性。撇开外资企业(FIEs)不论,仅在国有和民营企业这两类本土企业之间,就有着完全不同的融资环境,对这两类企业进行对比分析,不仅可使检验更贴近中国现实,而且还可望对两类企业的创新差异作出新的解释。检验仍使用前面的方法,针对国有与民营两类企业分样本数据依次进行回归,我们同时给出了分样本下的基准回归和处理了内生性问题后的结果作为对比。

表4 全部样本下基准回归与处理内生性后的结果对比

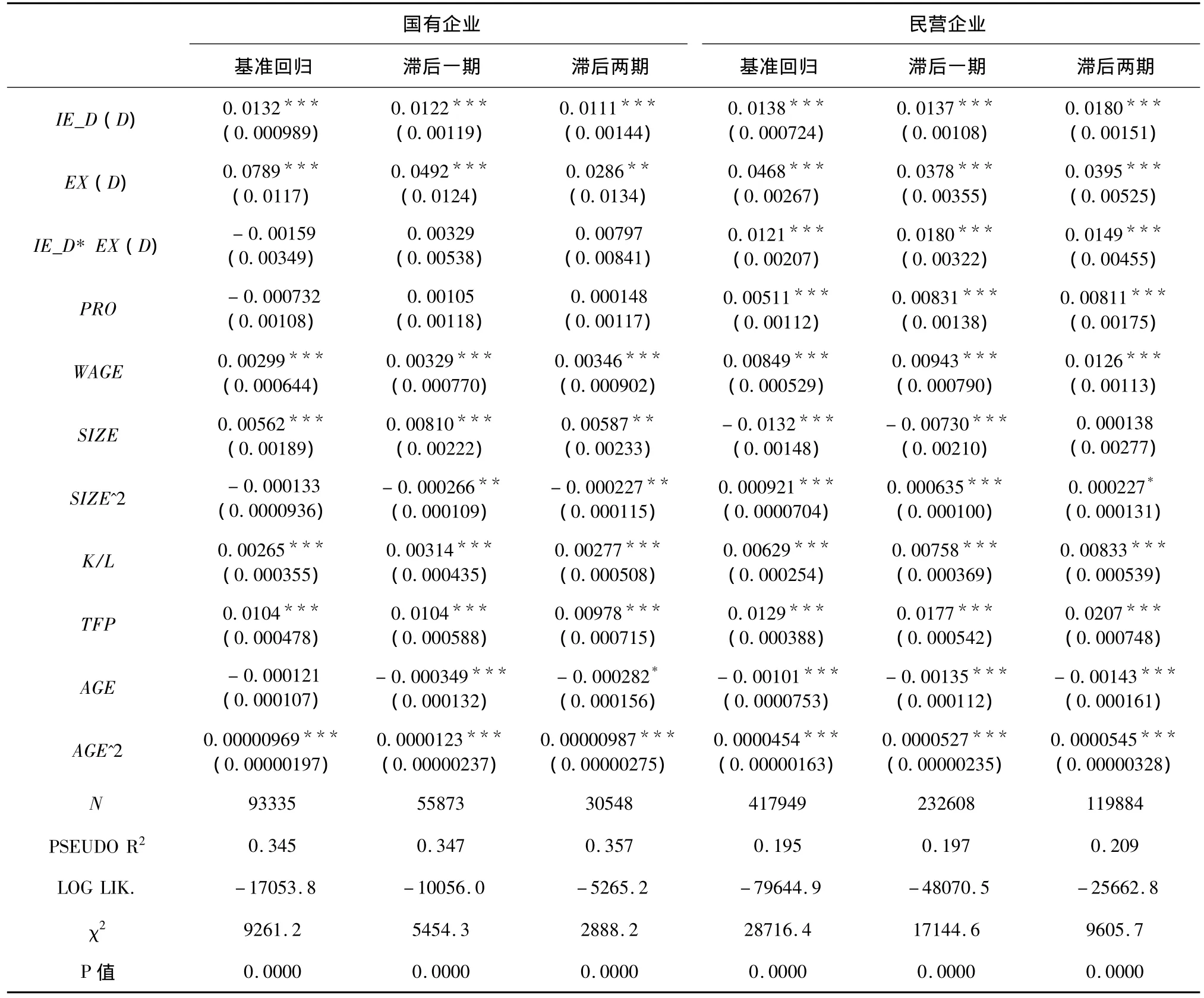

从下表5的回归结果可以看出,无论是国有还是民营企业,外部融资对其创新活动的影响均不容忽视,能够获取银行贷款的企业具有较小的融资约束,进而更容易从事创新活动。出口对企业创新决策均有着显著的正向促进作用,且出口的影响程度较其他因素都更大,这在一定程度上也反映出“出口中学”是我国企业创新的重要推动力之一。

特别地,出口和利息支出的交互项在两类样本中表现出明显的差异。民营企业中交互项的系数显著为正,而国有企业中却并不显著。这说明在出口的民营企业中,能够获得外部融资的企业其创新倾向较大。这也从另一个侧面反映出已经出口的民营企业受到更大的融资约束,因此在得到外部融资后能表现出更大的创新意愿。这一结果与国外经典理论是一致的,出口和创新均需支付一定的固定沉没成本,在受融资约束的情况下,企业已经支付了一定的出口沉没成本,那么只有在获得更多的外部融资后才有余力去进行创新。并非是得到外部融资的出口企业就具有更高的创新倾向,甚至可能会相反,这意味着已经从事出口的国有企业,即使获得更多的外部融资也不一定会去创新,也即外部融资并不必然形成其提高创新倾向的激励。更进一步证明了较国有企业而言,民营企业创新倾向确实受到融资约束的巨大影响,同时也折射出民企是最具创新活力的企业群体。

其他影响企业创新决策的因素在国有和民营企业中的表现迥异。值得一提的是,在国有企业样本回归中发现,其利润率对创新的影响不显著。而在民营企业的样本中,该利润率的影响是显著为正的。这说明,对国有企业而言,企业本身的利润率对其创新行为的影响并不重要。这与Harris等[12]的研究结论基本一致,他们针对澳大利亚企业的研究发现利润对企业创新倾向并没有显著的影响。国有企业尤其是那些利润高的企业往往享有特殊的垄断地位,他们无需面对激烈的市场竞争,也不需要创新就可以享受到较高利润;而对于深陷融资难困境的民营企业来说,利润可能是其从事创新活动所需资金的重要来源,较高的利润率能够在一定程度上缓解企业在创新投入上所面临的融资或现金流约束,进而使得他们更有余力去开展创新活动,因而高的利润率对民营企业产生了使其不断创新的内生激励。国有企业的规模与创新倾向之间呈现出显著的倒“U”型关系,即规模较小和较大的企业其创新倾向相对较小;而民营企业却呈现出“U”型关系,也即规模较小和较大的企业其创新性相对更强一些。这可能是由于国有企业中较大的企业凭借其较强的市场势力无需创新,而民营企业中较小的企业只有通过开展创新才得以生存。

(三)敏感性分析

进一步地,我们采用利息支出占比作为企业融资约束的代理变量,这一比值越高表明企业越容易获得外部资金支持,反之则表明企业融资约束问题较为严重。我们再次用Probit模型进行计量回归①限于篇幅,稳健性检验的结果未列入文中,有需要的可向作者索取。。结果表明,无论是针对总体样本还是分样本的检验,融资约束对创新倾向的影响表现得依然十分稳健,而除了利润率之外的其余变量的稳健性均未发生实质性改变。值得注意的是,利润率对国有企业创新倾向的影响由原来的不显著变为显著为负,但对民营企业而言却依然是显著的正向影响,这同样印证了我们之前的推测,国有企业的创新决策对利润没有太大的依赖,这可能源于其所享有的特殊待遇或较好的外部融资环境。国有企业凭借其享有的特殊优惠会得到很多政策性补贴,即便部分企业利润率低下仍然可以在市场中生存,甚至会出现政府给予优惠政策越多越没有动力去创新,进而导致利润率对企业创新决策并不存在正向影响。总之,上述计量结果均表现出较强的稳健性。

表5 国有和民营企业分样本下的Probit回归结果表

五、结论与政策含义

本文以一种综合的视野考察了融资约束与出口两类因素对中国本土企业创新的影响。结合中国现实,本文理出了一条“融资约束—出口—企业创新”的链条机理,并在系统梳理上述两类因素单独及合力作用于创新的机理并予以模型刻画的基础上,进一步提出了几个关键命题并进行相应的实证检验。

实证结论主要有:(1)存在利息支出或利息支出占比较高通常表明企业越有能力从银行等金融机构获得贷款,也即越有能力去缓解其可能存在的融资约束问题,因此这类企业能够在维持正常经营的同时有余力去开展创新活动。由于政府和国有银行对国企的政策性偏向加剧了民企所面临的融资约束困境,这导致民企较国企而言体现出一种创新动力明显不足的外在表现。(2)企业参与出口能够显著提高其创新倾向,这在国企和民企中都有不俗表现。出口不仅为企业带来了创新所必须的各种知识,还为企业带来较为稳定的现金流,同时,出口企业也会为了不断满足国外需求而具有较强的创新激励。(3)在参与出口的企业中,较易获得外部融资的企业具有更高的创新倾向,但在国有和民营企业中有明显的差异。对于国有出口企业而言,外部融资并未构成其创新激励,他们单凭其垄断优势即可获取丰厚的利润,因此即使获得再多的外部融资也不一定会去创新;而对于民营出口企业来讲,融资约束的确是其实施创新活动的一大障碍。

上述结论的政策含义是:解决民企融资难问题不仅关乎到中国这一最具活力的企业群体自身的发展,而且关乎到整个产业的创新乃至产业升级的前景。世界银行(2009)关于中国企业创新状况的研究报告曾指出:在中国,“少数企业创新,多数企业只制造不创新”。与这种倾向并存的另一种倾向,则是中国企业外部融资的苦乐不均,仅有少数企业具有较为优良的外部融资环境,大多数企业尤其是民营中小企业的外部融资环境不佳,且时常陷入融资难困局。我们的分析表明,民营出口企业比之国有出口企业的创新意愿更强,如若考虑到这两类企业外部融资环境的巨大差异,则可以认为,大多数民营企业即便有某种创新冲动,但因受制于融资约束而难以付诸实施。由此我们不无遗憾地看到,号称在制造业产出、就业与出口等方面都已占据沿海多数地区半壁江山甚至70%以上的民营企业,迄今尚未成为行业与产业创新的主体。而那些占据外部融资与资本市场双重优势地位的国有企业,因缺乏应有的创新意愿往往坐失创新良机,并未使得大量信贷资源得到充分利用。

按照我们分析的逻辑推断,如若能够通过切实的制度改革化解民企融资难,形成不同所有制企业间相对公平的竞争性融资环境,不但可望促进资源的高效率配置,而且可大大激发包括民企在内的各类企业的创新活力。不言而喻,促成一个富有创新活力的企业群体,无疑是产业转型升级的基础工作,也当是我国金融体制改革的战略目标所在。

[1]Schumpeter J A.Capitalism,socialism,and democracy[M].New York:Harper Broters,1942.

[2]Hall B.Investment and research and development at the firm level:does the source of financing matter?[R].NBER Working Paper No.4096,1992.

[3]Salomon R M,Shaver J M.Learning by exporting:New insights from examining firm innovation[J].Journal of Economics& Management Strategy,2005,14(2):431–460.

[4]Gorodnichenko Y,Schnitzer M.Financial constraints and innovation:Why poor countries don't catch up[R].NBER Working Papers No.15792,2010.

[5]Bratti M,Felice G.Exporting and product innovation at the firm level[R].MPRA Paper 18915,University Library of Munich,Germany,2009.

[6]解维敏,方红星.金融发展、融资约束与企业研发投入[J].金融研究,2011(5):171-193.

[7]张杰,刘志彪,郑江淮.中国制造业企业创新活动的关键影响因素研究——基于江苏省制造业企业问卷的分析[J].管理世界,2007(6):64-74.

[8]Harhoff D.Are there financing constraints for R&D and investment in German manufacturing firms[J].Annales d’Economie et de Statistique,1998,49/50:421 -456.

[9]Mulkay B,Hall B H,Mairesse J.Firm level investment and R&D in France and the United States:A comparison[R].NBER Working Papers No.8048,2000.

[10]Bond S,Harhoff D,Van Reenen J.Investment,R&D,and financial constraints in Britain and in Germany[R].IFS working paper No.99/5,1999.

[11]Czarnitzki D.Research and development in small and medium -sized enterprises:The role of financial constraints and public funding[J].Scottish Journal of Political Economy,2006,53(3):335-357.

[12]Harris M,Rogers M,Siouclis A.Modelling firm innovation using panel probit estimators[J].Applied Economic Letters,2003,10(11):683 -686.

[13]Savignac F.The impact of financial constraints on innovation:Evidence from French manufacturing firms[R].MSE working paper No.06042,2006.

[14]Ayyagari M.Demirguc-Kunt A,Maksimovic V.Firm innovation in emerging markets:The roles of governance and finance[R].World Bank Policy Research,Work-ing Paper,No.4157,2007.

[15]Silva F,Carreira C.Do financial constraints threat the innovation process?Evidence from Portuguese firms[R].GEMF Working Papers No.10,2011.

[16]Liu X,Buck T.Innovation performance and channels for international technology spillovers:Evidence from Chinese high - tech Industries[J].Research Policy,2007,36:355–366.

[17]Gorodnichenko Y,Svejnar J,Terrell K.Globalization and innovation in emerging markets[J].IZA DP No.3299,2008.

[18]Chaney T.Liquidity constrained exporters[R].Working paper,Department of Economics,University of Chicago,IL.,2005.

[19]Manova K.Credit constraints,heterogeneity of firms and international trade[R].NBER working paper No.14531,2008.

[20]Greenaway D,Guariglia A,Kneller R.Financial factors and exporting decisions[J].Journal of International E-conomics,2007,73:377-395.

[21]Bellone F,Musso P,Nesta L,Schiavo S.Financial constraints and firm export behaviour[J].The World Economy,2010,33:347-373.

[22]Buch C M,Kesternich I,Lipponer A,Schnitzer M.Exports versus FDI revisited:Does finance matter?[R].CEPR Discussion Papers No.7839,2010.

[23]Besedes T,Kim B,Lugovskyy V.Export growth and credit constraints[EB/OL].http://www.econ.gatech.edu/files/papers/BKL_15.pdf,2011.

[24]Minetti R,Zhu S.Credit constraints and firm export:Microeconomic evidence from Italy[J].Journal of International Economics,2011,83(2):109 -125.

[25]Li Zhiyuan,Yu Miaojie.Exports,productivity,and credit constraints:A firm-level empirical investigation of China[R].CCER Working Paper,No.2009005,2009.

[26]Manova K,Wei S - J,Zhang Z.Firm exports and multinational activity under credit constraints[R].NBER working paper No.16905,2011.

[27]于洪霞,龚六堂、陈玉宇.出口固定成本融资约束与企业出口行为[J].经济研究,2011(4):55-67.

[28]Melitz M J.The impact of trade on intra - industry reallocations and aggregate industry productivity[J].Econometrica,2003,71(6):1695-1725.

[29]Poncet S,Steingress W,Vandenbussche H.Financial constraints in China:firm - level evidence[J].China Economic Review,2010,21(3):411-422.

[30]王华,赖明勇,柒江艺.国际技术转移、异质性与中国企业技术创新研究[J].管理世界,2010(12):131-142.

[31]张杰,黄泰岩.中国企业的工资变化趋势与决定机制研究[J].中国工业经济,2010(3):42-53.

[32]Cai Hongbin,Liu Qiao,Xiao Geng.Does competition encourage unethical behavior?The case of profit hiding in China[R].Mimeo,University of California at Los Angeles,2005.

[33]Cull R,Xu L C,Zhu Tian.Formal finance and trade credit during China’s transition[J].Journal of Financial Intermediation,2009,18(2):173-192.

[34]Stiglitz J E,Weiss A.Credit rationing in markets with imperfect information[J].American Economic Review,1981,71(3):393 -410.

[35]Levinsohn J,Petrin A.Estimating production functions using inputs to control for unobservables[J].Review of Economic Studies,2003,70:317 -341.

[36]赵伟,赵金亮,韩媛媛.异质性、沉没成本与中国企业出口决定:来自中国微观企业的经验证据[J].世界经济,2011(4):62-79.

[37]Alfaro L,Chanda A,Kalemli- Ozcan S.FDI and economic growth:The role of local financial market[J].Journal of International Economics,2004,64:113 -134.

[38]Campa J M,Shaver J M.Exporting and capital investment:On the strategic behavior of exporters[R].IESE Research Papers No.469,2002.

Credit Constraints,Exports and Firms'Innovation Decision:Evidence from Chinese Local Firms

ZHAO Wei1,HAN Yuan-yuan1,ZHAO Jin-liang2

(1.College of Economics,Zhejiang University,Hangzhou 310027,China;2.China Construction Bank Xiamen Branch,Xiamen 361001,China)

This paper empirically examines the impact of credit constraints,export and other factors on innovation decisions of Chinese local firms and gives comparison analysis between state owned firms and private firms.The results show that credit constraints and export have significant positive impacts on firms'innovation decisions as follows:(1)firms which can easily get external funds tend to be innovative;(2)export participation increases firms'innovation propensity significantly;(3)among exporters,external finance has insignificant impact on state-owned firms but significant positive impact on private ones.Thus the government should encourage firms go international and improve financial environment and innovation ability for private firms to speed up the pace of firms'transformation and upgrading.

Credit Constraints;Export;Local Firms;Innovation Decision

A

1002-2848-2012(06)-0098-11

2012-08-11

2011年国家社科基金重点研究项目(11AJL010)。

赵 伟(1955-),甘肃省平凉市人,浙江大学国际经济研究所所长,浙江大学民营经济研究中心(CRPE)首席教授,博士生导师,研究方向:国际经济学、区域经济学;韩媛媛(1983-),女,山西省大同市人,浙江大学经济学院博士研究生,研究方向:国际经济学;赵金亮(1981-),河南省焦作市人,中国建设银行厦门市分行,经济学博士。

责任编辑、校对:李再扬

猜你喜欢

今日农业(2022年14期)2022-09-15

加油站服务指南(2021年4期)2021-07-21

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

数学年刊A辑(中文版)(2020年1期)2020-05-19

创业邦(2018年8期)2018-08-28

学生天地(2017年11期)2017-05-17

创业邦(2016年6期)2016-06-20

人生十六七(2015年6期)2015-02-28

上海理工大学学报(2012年3期)2012-03-20