境外战略投资者是否改变了银行平滑盈余行为——基于我国不同所有权银行的分析

2012-09-20 03:08陈文哲

当代经济科学 2012年6期

梁 琪,石 宁,陈文哲

(南开大学经济学院,天津 300071)

境外战略投资者是否改变了银行平滑盈余行为

——基于我国不同所有权银行的分析

梁 琪,石 宁,陈文哲

(南开大学经济学院,天津 300071)

平滑盈余行为是银行公司治理结构存在缺陷的表现。近年来,银行积极引进境外战略投资者以改善其公司治理结构,但是境外战略投资者能否抑制银行平滑盈余行为,尚未看到相关研究。本文采用境外战略投资者持股比例、派驻董事成员和制衡银行第一大股东作为公司治理的衡量变量,并结合我国银行所有权结构的差异,来实证研究境外战略投资者对银行平滑盈余行为的影响。经研究发现股份制商业银行不存在平滑盈余行为,但国有控股商业银行和城市商业银行存在平滑盈余行为;境外战略投资者通过改善银行公司治理结构有效抑制了银行的平滑盈余行为,但抑制效应仅在城市商业银行中显著存在。

境外战略投资者;平滑盈余行为;银行所有权;公司治理

一、引 言

近年来,越来越多的研究发现银行存在一定程度的平滑盈余行为[1-2]。平滑盈余是指银行为了降低监管约束和市场参与者约束,有目的地控制对外盈余信息披露的行为,当银行预期当期报告的盈余较低时,少提贷款损失准备以提高盈余水平,当预期盈余较高时,多提贷款损失准备以降低盈余水平,以达到隐藏银行真实风险水平或隐瞒内部人控制权私人收益行为的目的[3-4]。平滑盈余行为会降低银行财务质量,损害投资者和存款者利益。而根据已有研究结论,公司治理结构的改善会提高银行的盈余质量[1,5-6]。目前我国银行的公司治理结构尚存在明显缺陷,缺乏有效的治理和控制机制[7],如股权结构不合理、内部人控制等问题。事实上,公司治理问题正是导致国有商业银行经营机制落后、经营风险积聚、约束机制弱化以及经营绩效差的根本原因,这一深层次的问题不解决,就无法在银行内部建立起完善的经营机制,市场化的审慎监管体制也不可能真正建立起来[11]。因此,要提高我国银行盈余质量,减少银行平滑盈余行为,必须健全银行公司治理结构,提高银行公司治理水平。

2003年以来,银监会积极推进中资银行引进境外战略投资者(Foreign Strategic Investors),不仅规定单个外资持股比例原则上不能低于5%,而且要求境外战略投资者向银行董事会派驻股东董事,并鼓励其派出高管参与日常的经营管理,旨在通过引入境外战略投资者来改善我国银行的公司治理结构①银监会在2006年4月修订并发布的《国有商业银行公司治理及相关监管指引》中提出了国有商业银行引进战略投资者应遵循四项原则五项标准。四项原则分别是:长期持股、优化治理、业务合作和竞争回避。五项标准,一是持股比例原则上不低于5%,如果比例太低,投资者就缺乏足够的激励参与银行的战略规划和经营管理,不能实现“双赢”;二是股权持有期在3年以上,这是为了体现长期合作,以免战略投资者蜕变为战略投机者或财务投资者;三是原则上应派驻董事,并鼓励有经验的战略投资者派出高管参与银行经营管理,以帮助中资银行改善公司治理;四是战略投资者要有丰富的金融业管理背景,有成熟的金融业管理经验、技术和良好的合作意愿,目的是为中资银行提供经验、技术和网络支持,达到“引资”的同时“引智”、“引制”的目的;五是商业银行性质的战略投资者投资国有商业银行不宜超过两家,这样可以避免利益冲突,同时防止市场垄断。。境外战略投资者能否通过提高银行公司治理水平,进而有效抑制银行平滑盈余行为,尚未看到相关研究。我们认为考察境外战略投资者的引入对银行平滑盈余行为的影响,是衡量境外战略投资者改善公司治理效果非常重要的角度,也是评价我国银行业改革成效的角度之一。本文在考察境外战略投资者对银行平滑盈余行为的影响时,还重点结合了我国银行所有权结构不同的实际情况,由于所有权结构不同的银行,其公司治理结构和水平也存在差异[8-9],那么境外战略投资者的引入对公司治理的影响效果可能也会不同[10]。因此,本文结合了银行所有权特征进行了分类考察,研究引入境外战略投资者对不同所有权银行平滑盈余行为抑制效果的差异性。

本文检验了境外战略投资者对我国银行平滑盈余行为的影响。在考察境外战略投资者的公司治理效果时,已有研究大都采用境外战略投资者持股比例情况作为衡量指标,本文还使用了向董事会派驻董事情况和对银行第一大股东的制衡来进行衡量,实证检验境外战略投资者能否通过提高公司治理水平来有效抑制银行平滑盈余行为,这也是本文的创新点之一。考虑到我国银行所有权结构的差异性,本文将银行划分为国有控股商业银行、股份制商业银行和城市商业银行三类,分别研究境外战略投资者对其平滑盈余行为的抑制效应。已有的研究在进行银行分类时,并未对国有控股商业银行平滑盈余行为做出单独分析,主要是因为国有控股商业银行样本观察值较少,鉴于国有控股商业银行在我国银行业体系中具有重要地位,且其具有独自的银行特征,在我国银行体系中,国有控股商业银行也是最先引入境外战略投资者,为后续其他银行引入境外战略投资者起到了示范作用,因此在分析境外战略投资者对银行平滑盈余行为的影响时,本文还分析了国有控股商业银行的平滑盈余行为。研究结果表明,股份制商业银行不存在平滑盈余行为,但国有控股商业银行和城市商业银行存在平滑盈余行为;境外战略投资者通过提高银行的公司治理水平有效抑制了银行的平滑盈余行为,但抑制效应仅在城市商业银行中显著存在。

二、文献回顾

本文要研究境外战略投资者对银行平滑盈余行为的影响,我们暗含的逻辑假设是境外战略投资者的引入会改变银行的公司治理水平,而公司治理水平又会影响到银行的平滑盈余行为。因此,在该部分我们梳理了两方面的文献,一是公司治理与银行盈余管理行为关系的文献,二是境外战略投资者引入与银行公司治理之间关联的文献。

(一)公司治理与银行盈余管理行为文献综述

银行盈余管理行为无法根除的主要原因是银行内外部信息不对称,内部人行为无法被有效约束和监督。至今,已有不少研究公司治理与银行盈余管理行为的关系的文献,主要是从投资者保护、董事会特征和审计委员会特征三个角度来实证研究公司治理与盈余管理行为间的关系。

投资者保护方面,Fonseca and Gonzalez[1]分析了41个国家的银行在平滑盈余行为上的差异,结果发现,在监管制度严厉、对股东利益保护较好的国家,其银行平滑盈余行为较少。他们据此认为,对股东保护不到位和控制权私人收益的存在是银行平滑盈余行为的主要动机,内部人可以通过平滑盈余来隐藏银行的真实风险或隐瞒内部人控制权私人收益行为。Biurrun and Rudolf[12]也发现对银行监管越严厉的国家,其银行盈余管理行为越少。严厉的监管制度可以有效约束和监督内部人控制权私人收益的行为。董事会特征方面,Andres and Vallelado[13]发现银行董事会规模越小,董事越能有效监督内部人的行为,而如果董事会规模较大,董事越容易受到银行内部人的控制,其发生盈余管理行为的可能性就越大。Cornett et al.[6]也发现银行董事会规模和银行盈余管理行为呈正向关系,而且发现银行的独立董事能有效监督内部人的行为,独立董事占比越高,银行盈余管理行为的可能性就越小。审计委员会特征方面,Zhou and Chen[5]发现银行审计委员会规模越大,相应的董事会及审计委员会开会次数越多,银行盈余管理行为就越少,尤其是审计委员会中具有财务等专长的审计委员,更能抑制银行管理盈余行为的发生。另外,Sanjaya and Yong[14]发现那些自愿披露信息程度越高的银行,公司治理结构也相对越完善,其发生盈余管理行为的可能性越小。

(二)境外战略投资者与银行公司治理关联的文献综述

关于境外战略投资者参与银行公司治理的研究文献中,绝大部分认为境外战略投资者的引入可以强化银行的股权约束,增强内生权力的基础和刚性,从而改善银行的公司治理结构,境外战略投资者能通过“用手投票”的方式来监督银行管理层,降低银行管理层的控制权私人收益行为,从而提高银行的信息披露质量[10,15-16]。但也有少数文献持相反观点,认为境外战略投资者充当了财务投资者的角色,不会积极采取措施改善银行的公司治理结构,也不能有效约束和监督银行管理层的行为[17-18]。但是已有研究忽视了我国银行所有权结构不同的实际情况,国有控股商业银行、股份制商业银行和城市商业银行的公司治理水平本身就存在较大的差异[8-9],境外战略投资者改善银行公司治理的效果也会不同[10]。由此,已有文献选取的研究样本不同时,得到的研究结论也会迥异。

已有研究文献尚未直接考察过境外战略投资者与银行平滑盈余行为的关系,但有少数文献从银行盈余管理的角度考察了境外战略投资者的公司治理效果。Wu et al.[10]第一篇研究了境外战略投资者与银行盈余管理行为的关系,他们发现境外战略投资者能抑制银行管理盈余避免利润亏损,但不能抑制银行管理盈余避免利润下滑,而且发现,对于我国股份制商业银行,不管有无境外战略投资者持股,都不存在盈余管理的行为,但城市商业银行都存在盈余管理的行为。他们的研究结果仅仅是基于对境外战略投资者持股银行和无境外战略投资者持股银行的盈余管理行为作对比统计分析得到的,并未对其作用机制进行深入分析,不能充分反映与境外战略投资者相关的公司治理变量。结合已有研究文献,本文拟从境外战略投资者持股比例、派驻股东、董事的情况和对银行第一大股东的制衡这三个层面来深入研究境外战略投资者引入的公司治理效果。

三、理论分析

(一)境外战略投资者的引入对银行平滑盈余行为的影响

本文认为境外战略投资者的引入会影响银行的平滑盈余行为,在此,我们将从理论角度分析其作用机制:境外战略投资者通过持有银行股份比例、派驻董事会成员以及制衡银行第一大股东来改变银行的公司治理结构,进而影响银行平滑盈余行为。

肌细胞增强因子2D影响肝癌细胞对索拉菲尼耐药的机制研究 …………………………………………… 马清霞等(17):2337

1.境外战略投资者持股比例情况

股权是股东行使对管理层监督权和拥有对公司剩余索取权的基础,股权结构在公司治理起着非常重要的作用。Shleifer et al.[19]就认为股权结构在股东对高管层的控制和公司治理机制方面起着关键的作用。境外战略投资者的引入多元化了银行的股权结构,强化了股权约束。境外战略投资者为了维护自己的利益,会积极参与到银行的经营管理和公司治理中,能凭借其持有的股权对大股东和管理层的行为进行监督。但监督是有成本的,如信息搜集成本、潜在流动性成本[20]和“搭便车”问题[21],从而使境外战略投资者在参与银行公司治理时,会在收益和成本之间进行衡量。而境外战略投资者参与银行公司治理所获得的收益又在很大程度上取决于其在银行的持股比例。那么,境外战略投资者持股银行比例越高,积极参与银行公司治理获得的收益就越高,也越有激励去监督银行大股东和管理层的控制权私人收益行为。因此,我们预期境外战略投资者持股银行或持股比例越高,越能积极参与到银行的公司治理,降低银行平滑盈余行为。

2.境外战略投资者向董事会派驻董事情况

董事会是保护股东利益能力的重要部门,是监督和控制银行管理层行为的公司治理主要机制。阎庆民[11]指出科学决策、相对独立以及具有监督机制的董事会可以防止大股东、实际控制人和内部人向银行掠夺或输送利益,也可以落实董事及高管人员的法律责任。Andres and Vallelado[13]和 Cornett et al.[6]就发现银行董事会成员的组成和规模都会影响银行董事监督和控制银行管理层行为的能力,他们发现银行独立董事占比越高,银行发生盈余管理行为的可能性就越小。当境外战略投资者参股银行时,其不仅可以聘用外部独立董事,而且可以凭借其持有的股权任命代表自己股东利益的银行董事,从而改变董事会的结构和治理效率来提高公司治理水平。因此,我们预期境外战略投资者向银行董事会派驻外资股东董事或外资董事占比越高,越能积极参与到银行的公司治理,有效约束和监督银行大股东和管理层行为,降低银行平滑盈余行为。

3.境外战略投资者对银行第一大股东的制衡

在一股独大的银行中,其他投资者很难制约大股东,大股东可以通过操纵管理层对银行利润进行操纵以牟取控制权私人收益。在多股同大的银行中,多个大股东之间可以相互制约,相互监督,单个大股东就很难操纵银行利润。王奇波[22]认为机构投资者持股有助于形成相互制衡的股权结构,有利于减少大股东控制权私人收益以及大股东对中小股东的掠夺。银监会对境外战略投资者持股比例的规定,有助于形成商业银行相互制衡的股权结构,大股东之间互相制约和监督,提高了银行的公司治理水平,降低了大股东操纵利润以获取控制权私人收益以及大股东对中小股东的掠夺的可能性。因此,我们预期境外战略投资者与银行第一大股东持股比例之比越高,银行公司治理水平越高,降低银行平滑盈余行为。

(二)银行所有权结构的差异会影响境外战略投资者的公司治理效果

对于国有控股商业银行,政府处于绝对控股地位,政府可能会偏离银行的价值最大化目标,追求自己偏好的政治目标,典型的做法是要求国有控股商业银行发放政策性贷款或为实施宏观调控的需要进行贷款政策调整,政府对银行的行政干预必然影响到银行经营能力的改进和公司治理水平的提高。当然,为了降低政治行政干预,政府设立汇金公司来间接持股银行,向外界传递自我约束的信号,因为与政府股东直接委托行政代理人去监督和控制银行内部人行为相比,这样可以大大降低政治干预银行的可能性。对于城市商业银行,地方政府干预和银行内部人控制问题也较为严重,但我们认为城市商业银行的境外战略投资者股东有激励去改善银行的公司相对于政府绝对控股的国有控股商业银行,城市商业银行的地方政府出资比例则相对较低,治理结构和经营管理水平,从而提升银行的价值。主要基于以下两点认识,第一,但目前存在的主要问题是汇金公司定位还不是很清晰,尽管汇金公司在形式上采取了股东投资入股并派驻董事参与银行公司治理,但是能否真正降低政治行政干预,仍需在公司性质以及治理结构上予以明确和完善[23]。此外,一股独大、所有者缺位和预算软约束等问题,都会影响境外战略投资者提高国有控股商业银行经营管理和改善公司治理结构的激励。

甚至有些城市商业银行的第一大股东已然是境外战略投资者,譬如北京银行、宁波银行、成都银行和烟台银行等①截止2010年底,北京银行的第一大股东是外资荷兰ING银行,持股比例为16.07%;宁波银行的第一大股东是外资新加坡华侨银行,持股比例为13.74%;成都银行的第一大股东是外资马来西亚丰隆银行,持股比例为19.99%;烟台银行的第一大股东是外资恒生银行,持股比例为20.00%。;第二,国有控股商业银行中除了建设银行和交通银行外,工商银行、农业银行和中国银行的外资总持股比例截止2010年底都没有达到5%②商业银行的境外战略投资者持股锁定期绝大部分超过限售期限,持股比例较低有可能是因境外战略投资者已减持所持有的商业银行股份。,而城市商业银行的外资总持股比例绝大部分都在15%以上。境外战略投资者股东积极参与到城市商业银行公司治理获得的收益较成本更大,更愿意去监督大股东和管理层的行为。

而对于股份制商业银行,其法人治理结构最为规范[8],经营管理水平也相对较高,我们认为股份制商业银行存在平滑盈余行为的可能性最小。境外战略投资者也有激励改善股份制商业银行的公司治理结构,但其不能通过银行平滑盈余行为的抑制效应所反映。Wu et al.[10]就实证发现我国股份制商业银行不管是否有无境外战略投资者持股,都不存在任何目的的盈余管理行为。

四、实证模型、样本与描述统计

(一)实证模型

参照 Beaver and Engel[24]和 Ahmed et al.[25],我们采用下述实证模型:

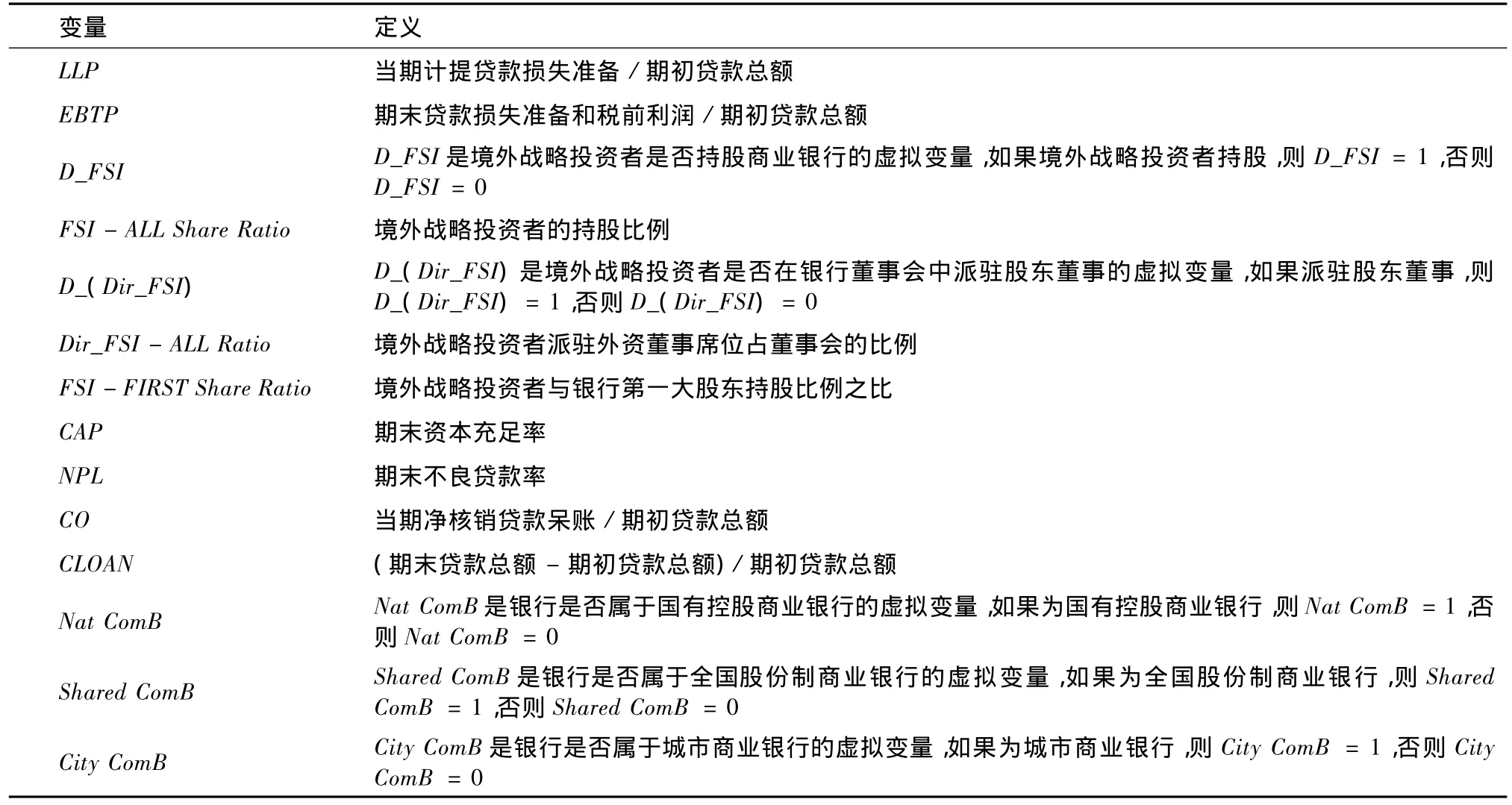

模型中,LLP为商业银行当年计提的贷款损失准备(Loan Loss Provisions);EBTP为期末税和贷款损失准备前利润(Earnings Before Taxes and Loan Loss Provisions);Z=D_FSI,FSI - All share Ratio,D_(Dir_FSI),Dir_FSI - ALL Ratio,FSI - FIRST Share Ratio,D_FSI是境外战略投资者是否持股商业银行的虚拟变量,如果境外战略投资者持股,则D_FSI=1,否则D_FSI=0;FSI-ALL Share Ratio是境外战略投资者持股商业银行的持股比例;D_(Dir_FSI)是境外战略投资者是否在银行董事会中派驻外资股东董事的虚拟变量,如果派驻了外资股东董事,则D_(Dir_FSI)=1,否则D_(Dir_FSI)=0;Dir_FSI-ALL Ratio是境外战略投资者派驻外资股东董事占董事会席位比例;FSI-FIRST Share Ratio是境外战略投资者与银行第一大股东持股比例之比。

本文重点考察估计系数θ0和θ1。估计系数θ0检验银行是否存在平滑盈余行为,如果θ0显著为正,则表明银行存在平滑盈余行为,而θ0不显著为正,则表明银行不存在平滑盈余行为。若θ0显著为正,那么估计系数θ1检验了境外战略投资者能否抑制银行平滑盈余行为,如果θ1显著为负,则表明境外战略投资者能显著抑制银行平滑盈余行为,而θ1不显著为负,则表明境外战略投资者不能抑制银行平滑盈余行为。本文主要从境外战略投资者持股比例情况(D_FSI、FSI- ALL Share Ratio)、向董事会派驻外资股东董事情况(D_(Dir_FSI)、Dir_FSI-ALL Ratio)和外资对银行第一大股东的制衡(FSIFIRST Share Ratio)这三个层面考察境外战略投资者能否抑制银行平滑盈余行为。

表1 模型变量含义

Ahmed et al.[25]还发现银行存在资本管理行为的需要,以满足监管机构明确规定的最低资本充足率要求,从而避免因不符合监管指标要求而带来的巨额监管成本,本文加入资本充足率(CAP)来控制银行资本管理行为对贷款损失准备计提的影响。另外,Beaver and Engel[24]发现不良贷款率 (NPL)、净核销贷款呆账(CO)以及贷款增长率(CLOAN)都是影响银行计提贷款损失准备的重要因素,因此本文将它们作为控制变量加入模型。

(二)研究样本与变量描述统计

本文选取我国商业银行为研究样本,样本期间范围为2005-2010年,原因是2004年之前,我国进行规范信息披露的城市商业银行很少①2004年的《城市商业银行监管与发展纲要》首次要求城市商业银行建立年度报告的信息披露制度,并计划用3年的时间逐步推动城市商业银行的信息披露工作,从城市商业银行信息披露的实际执行情况来看,与监管当局的推动与预期基本吻合。;另一方面,鉴于前文对国有控股商业银行重要性的分析,本文试图尽量扩大样本的期间范围,以保证实证研究国有控股商业银行平滑盈余行为的银行样本数足够多②尽管如此,国有控股商业银行的年样本数至多也只有30个,因为国有控股商业银行仅包括工商银行、农业银行、中国银行、建设银行和交通银行这五家,且本文样本期间范围仅有6年。。相关数据主要来自于BANKSCOPE数据库,对某些银行的指标缺失,我们从商业银行年报手工整理补充,但尽管如此,并不排除某些银行在特定年份的个别指标没有披露。最后,本文剔除了回归中所使用变量值缺失的银行样本观察值。

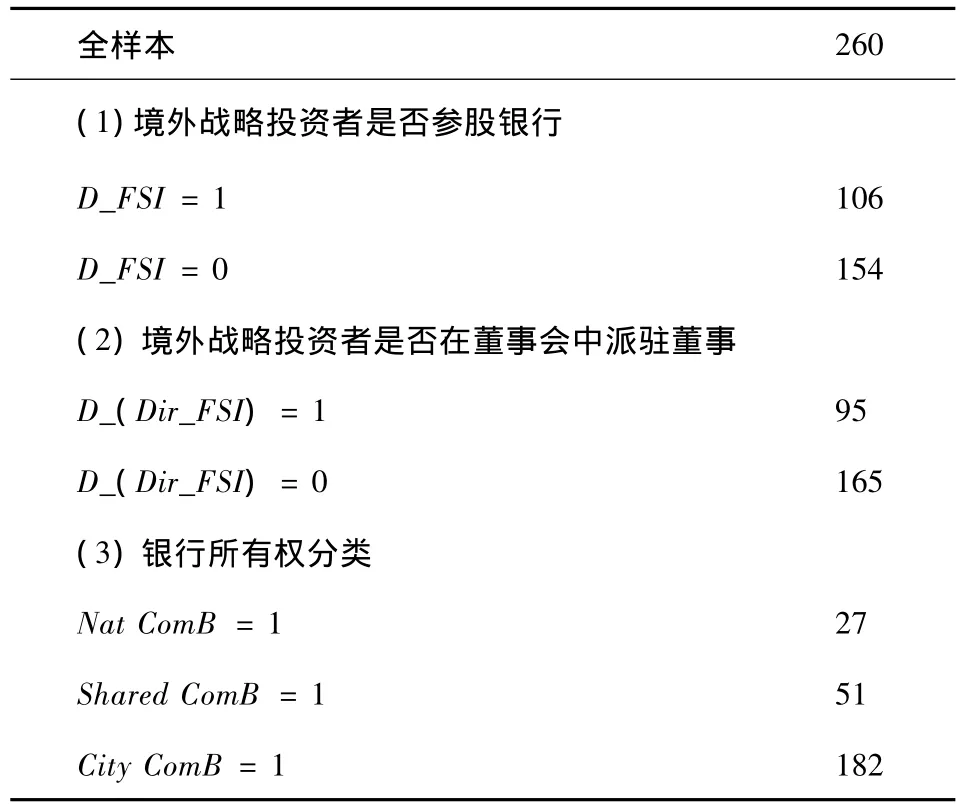

表2 银行——年样本数

根据上述标准,我们得到2005年至2010年共260个银行年样本数。其中,2005年有25个银行样本数,2006年有37个银行样本数,2007年有42个银行样本数,2008年有50个银行样本数,2009年49个银行样本数,2010年有57个银行样本数。境外战略投资者参股银行年样本数为106个,无外资参股银行年样本数为154个;境外战略投资者向董事会派驻外资股东董事的银行年样本数为95个,没有派驻外资股东董事的银行年样本数为165个;国有控股商业银行年样本数为27个,股份制商业年样本数为51个,城市商业银行年样本数为182个。银行年样本数详细情况见表2。

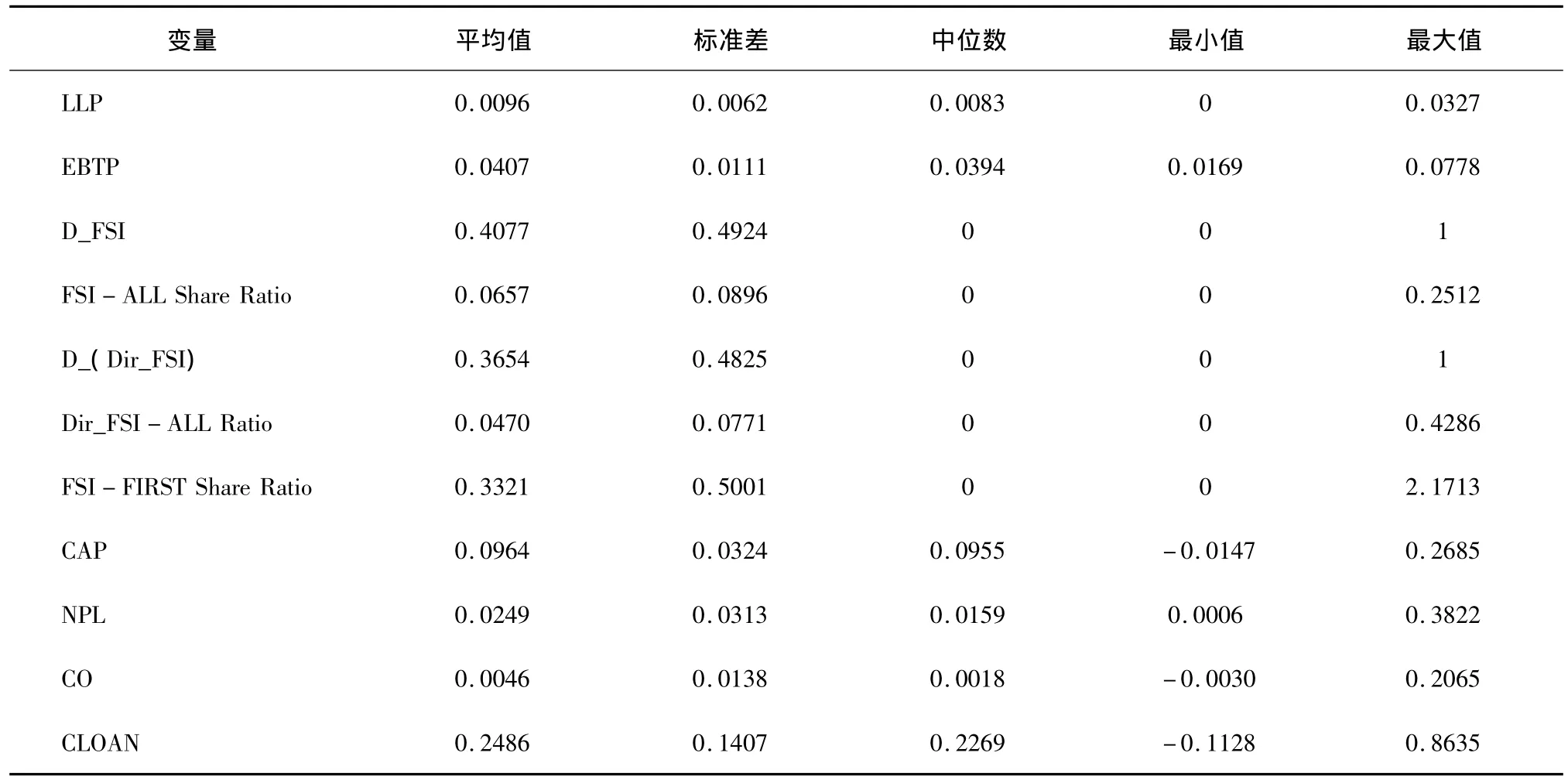

表3报告了样本的基本描述性统计。LLP的平均值和中位数分别为0.96%和0.83%,而最大值和最小值则分别为3.27%和0,商业银行计提贷款损失准备存在较大差异。EBTP的平均值为4.07%,这就表明中资银行整体性盈利水平较好,其最小值为1.69%,最大值为7.78%,表明我国银行盈利水平波动较大。LLP占EBTP比例,经计算其中位数为20%,贷款损失准备对银行利润影响较大,也从侧面说明银行通过贷款损失准备手段来平滑盈余以降低波动。

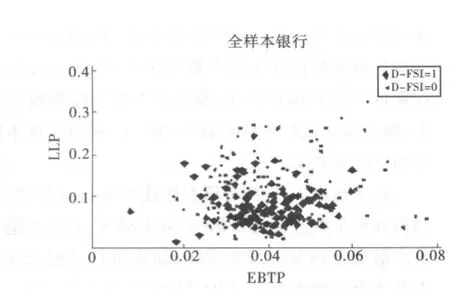

图1和图2为银行LLP与EBTP的散点图。图1为有无境外战略投资者参股银行LLP与EBTP的散点图,实心菱形代表外资参股银行,字母X代表无外资参股银行;图2为是否派驻外资股东董事的银行LLP与EBTP的散点图,实心菱形代表派驻了外资股东董事银行,字母X代表没有派驻外资股东董事银行。从散点图看出,外资参股银行和派驻了外资股东董事银行的LLP与EBTP没有呈现正向关系,但无外资参股银行和没有派驻外资股东董事银行的LLP与EBTP呈现了正向关系。

表3 描述性统计

图1 外资参股银行与无外资参股银行 LLP与EBTP的散点图

图2 已派驻外资股东董事银行与没有派驻 外资董事银行LLP与EBTP的散点图

我们考察商业银行LLP与EBTP相关系数发现,境外战略投资者持股银行和派驻了外资股东董事银行的LLP与EBTP相关系数分别是-0.0349和-0.0578,不显著,但无境外战略投资者持股银行和没有派驻外资股东董事银行的LLP与EBTP相关系数为0.1084和0.1091,显著为正,表明无境外战略投资者持股银行和没有派驻外资股东董事银行可能存在平滑盈余行为。国有控股商业银行和城市商业银行的LLP与EBTP相关系数分别为0.0903和0.0564,显著为正,表明它们可能存在平滑盈余行为,而股份制商业银行的LLP与EBTP相关系数为-0.1047,但不显著,表明其存在平滑盈余行为的可能性较低。

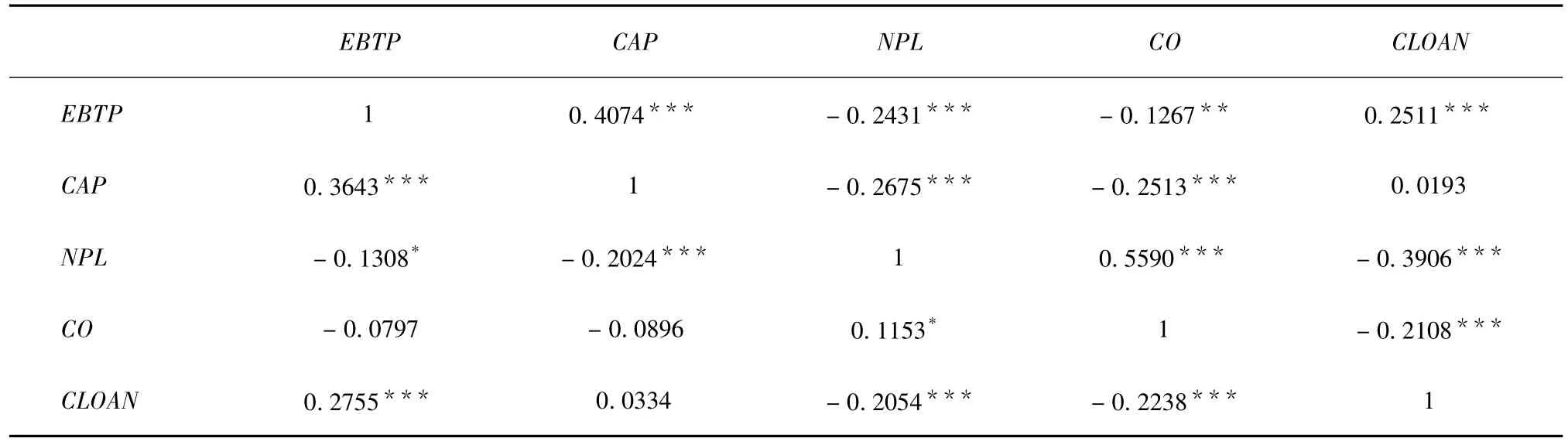

表4报告了模型中解释变量之间的相关系数。EBTP与CAP显著正相关,表明银行盈利能力越强,资本充足率指标越高。NPL与EBTP、CAP和CLOAN显著负相关,但与CO显著正相关,表明当商业银行的不良贷款率较高时,银行盈利能力和资本充足率较低,但银行的净核销贷款呆账较高。尽管解释变量之间相关系数显著,以VIF检验多重共线性的值都不大于10,因此多重共线性不会影响回归结果。

表4 解释变量间相关系数矩阵

五、检验结果

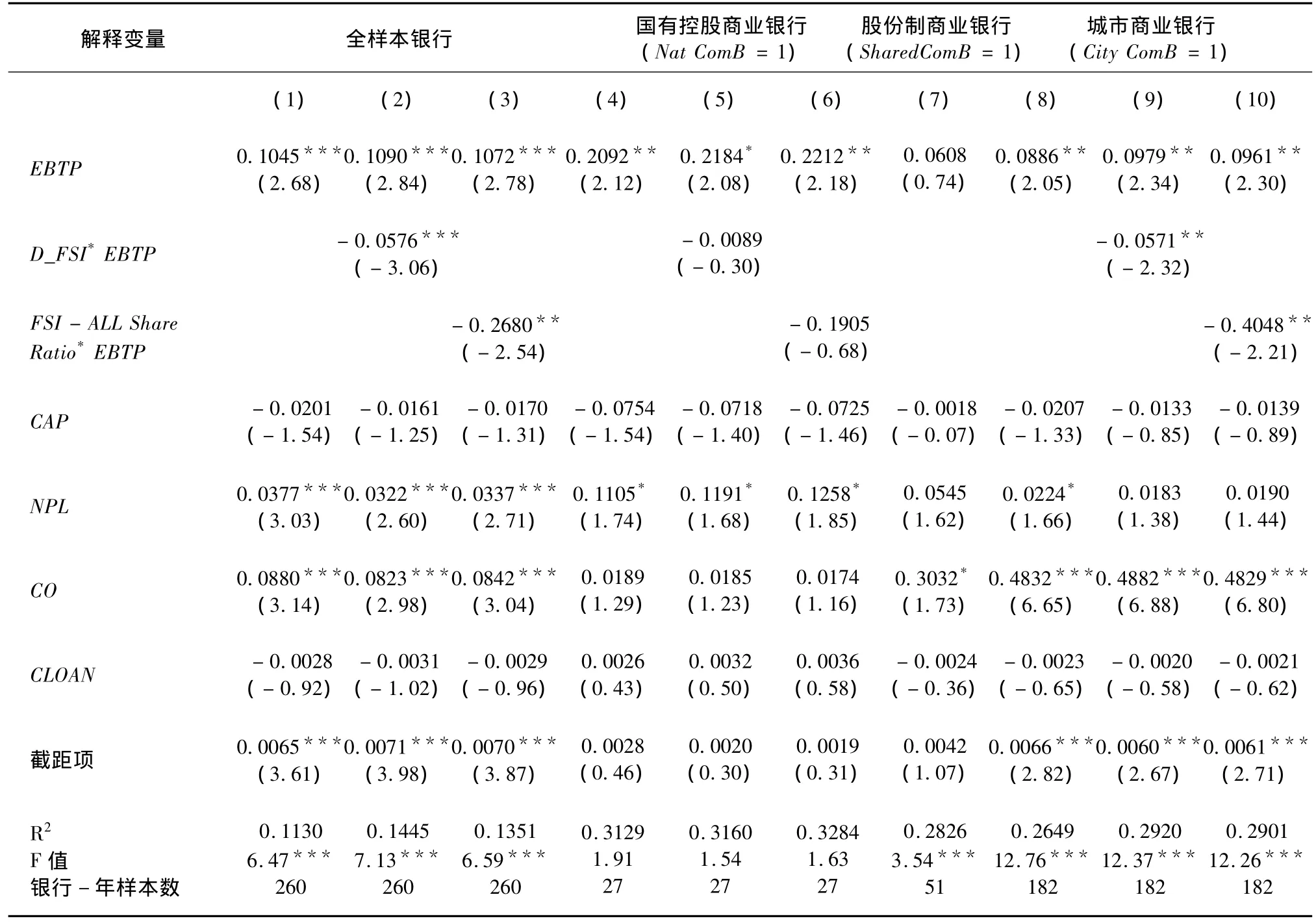

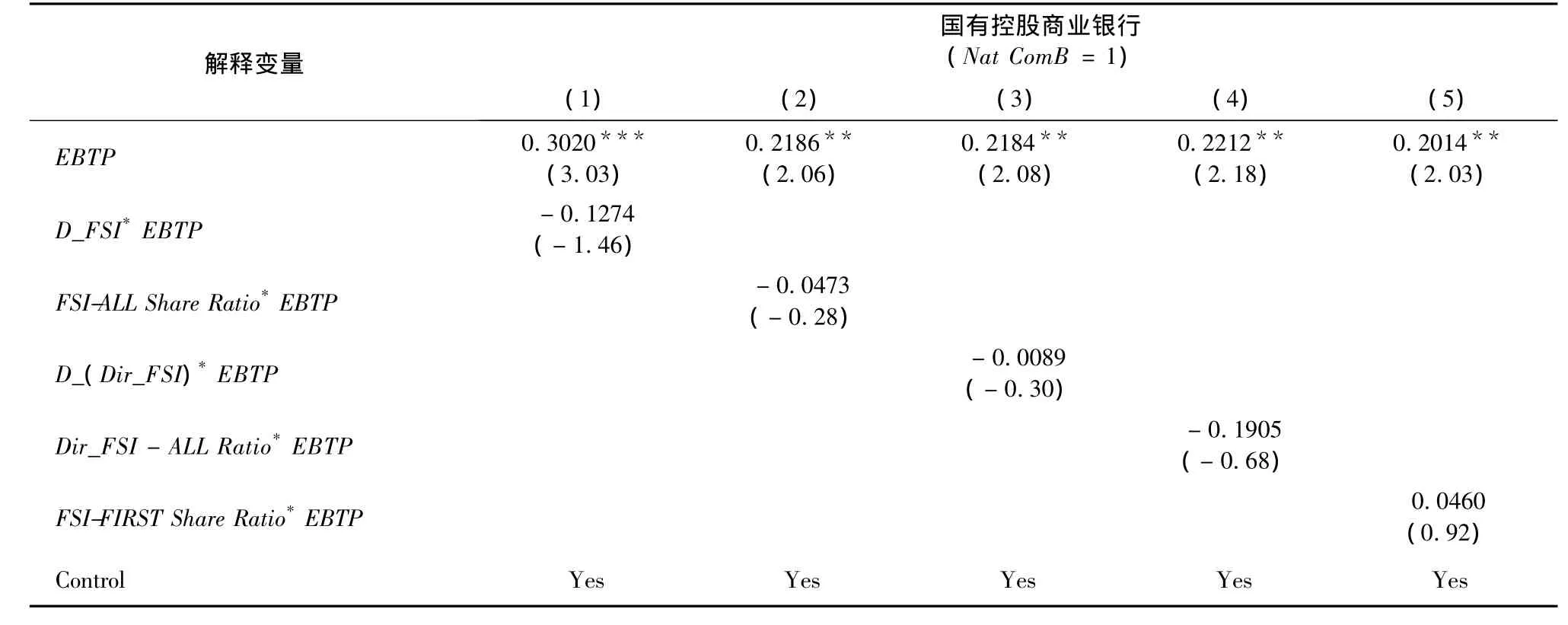

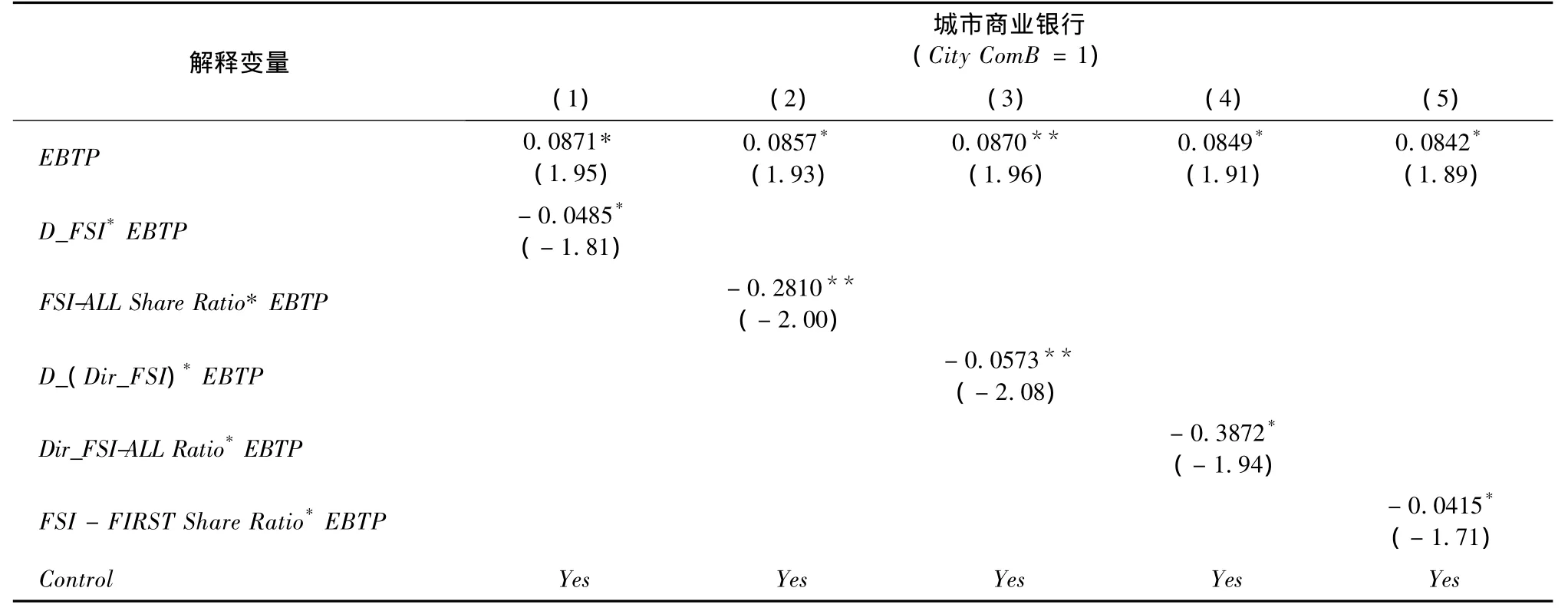

表5实证检验了境外战略投资者是否持股和持股比例对银行平滑盈余行为的影响。在全样本银行回归中,模型(1)-(3)EBTP的回归系数都显著为正,表明银行存在通过贷款损失准备手段平滑盈余的行为;模型(2)中D_FSI*EBTP的回归系数显著为负,表明境外战略投资者持股会减少银行的平滑盈余行为;模型(3)中FSI-ALL Share Ratio*EBTP的回归系数显著为负,表明境外战略投资者持股比例越高,越能有效抑制银行平滑盈余行为。前述理论分析提到,银行所有权结构的差异会影响境外战略投资者的公司治理效果,从而影响到不同所有权银行的平滑盈余行为,本文通过模型(4)-(10)进行检验。模型(4)-(6)是对国有控股商业银行样本回归的结果,我们看到,EBTP的回归系数都显著为正,表明国有控股商业银行存在平滑盈余行为;模型(5)中D_FSI*EBTP和模型(6)中FSI-ALL Share Ratio*EBTP的回归系数为负,但不显著,表明境外战略投资者持股和持股比例不能有效抑制国有控股商业银行的平滑盈余行为。模型(7)是对股份制商业银行样本回归的结果,EBTP的回归系数为正,但不显著,表明股份制商业银行不存在平滑盈余行为,与我们前述股份制商业银行的法人治理结构最为规范相一致。既然股份制商业银行不存在平滑盈余行为,本文也就没必要再探究境外战略投资者对其平滑盈余行为的影响。模型(8)-(10)是对城市商业银行样本回归的结果,EBTP的回归系数都显著为正,表明城市商业银行存在平滑盈余行为;而且模型(9)中D_FSI*EBTP和模型(10)中FSI-ALL Share Ratio*EBTP的回归系数都显著为负,表明境外战略投资者持股和持股比例都能抑制城市商业银行平滑盈余行为。

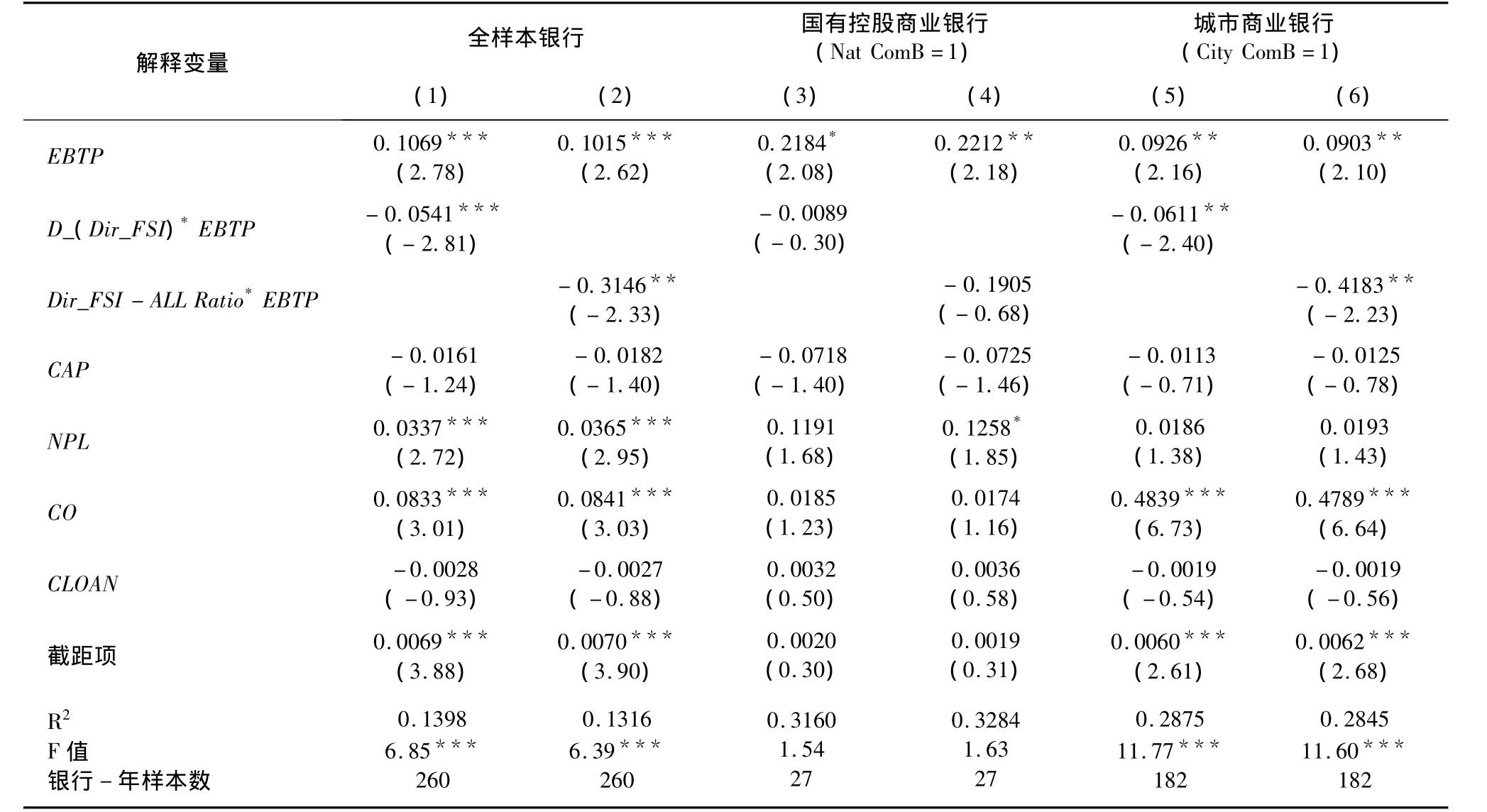

表6实证检验了境外战略投资者是否派驻外资股东董事和外资股东董事席位占比对银行平滑盈余行为的影响。在全样本银行的回归中,模型(1)中D_(Dir_FSI)*EBTP的回归系数显著为负,表明境外战略投资者向董事会中派驻外资股东董事会减少银行平滑盈余行为;模型(2)中Dir_FSI-ALL Ratio*EBTP的回归系数显著为负,表明外资股东董事占董事会席位比例越高,越能有效地抑制银行平滑盈余行为。基于表6结论,本文仅对国有控股商业银行和城市商业银行样本分别进行检验。模型(3)中D_(Dir_FSI)*EBTP和模型(4)中Dir_FSI-ALL Ratio*EBTP的回归系数为负,但不显著,表明境外战略投资者派驻外资股东董事和外资董事席位占比都不能有效地抑制国有控股商业银行的平滑盈余行为。模型(5)中D_(Dir_FSI)*EBTP和模型(6)中Dir_FSI-ALL Ratio*EBTP的回归系数显著为负,表明境外战略投资者派驻外资股东董事和外资董事席位占比都能有效地抑制城市商业银行的平滑盈余行为。

表5 境外战略投资者是否持股和持股比例对银行平滑盈余行为影响的回归结果(被解释变量为LLP,估计方法为混合最小二乘法)

表6 是否派驻外资股东董事和外资股东董事占董事会席位之比对银行平滑盈余行为影响的回归结果(被解释变量为LLP,估计方法为混合最小二乘法)

表7 境外战略投资者与银行第一大股东制衡对银行平滑盈余行为影响的回归结果(被解释变量为LLP,估计方法为混合最小二乘法)

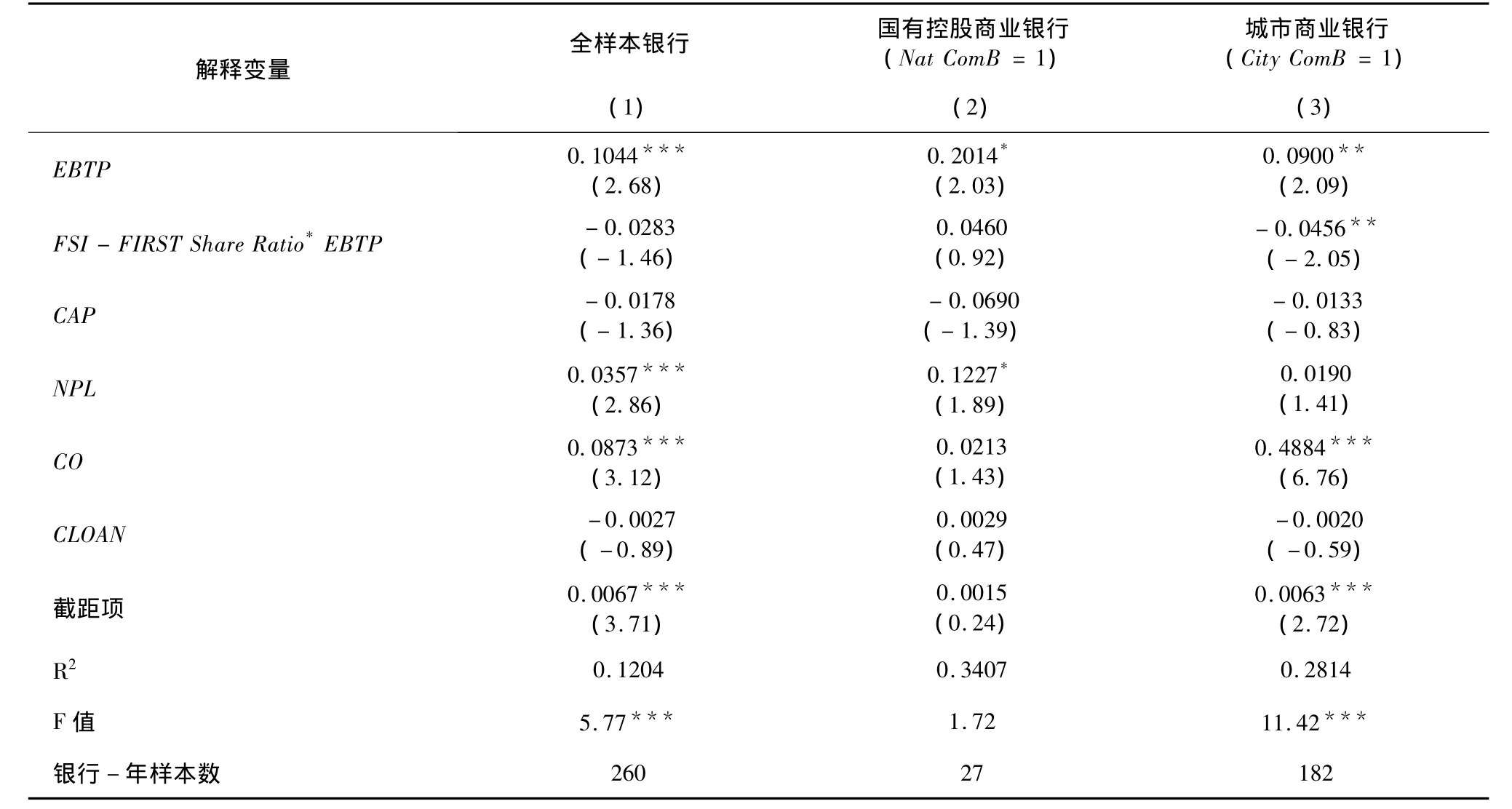

表7实证检验了境外战略投资者与银行第一大股东制衡对银行平滑盈余行为的影响。在全样本银行回归中,模型(1)中FSI-FIRST Share Ratio*EBTP回归系数为负,但不显著,表明境外战略投资者与银行第一大股东持股比例之比不能抑制银行平滑盈余行为。基于表5结论,本文仅对国有控股商业银行和城市商业银行样本分别进行检验。模型(2)中FSIFIRST Share Ratio*EBTP回归系数不显著,表明境外战略投资者与银行第一大股东持股比例之比不能有效抑制国有控股商业银行平滑盈余行为。但模型(3)中,FSI-FIRST Share Ratio*EBTP回归系数显著为负,表明境外战略投资者与银行第一大股东持股比例之比越大,越能降低城市商业银行平滑盈余行为。

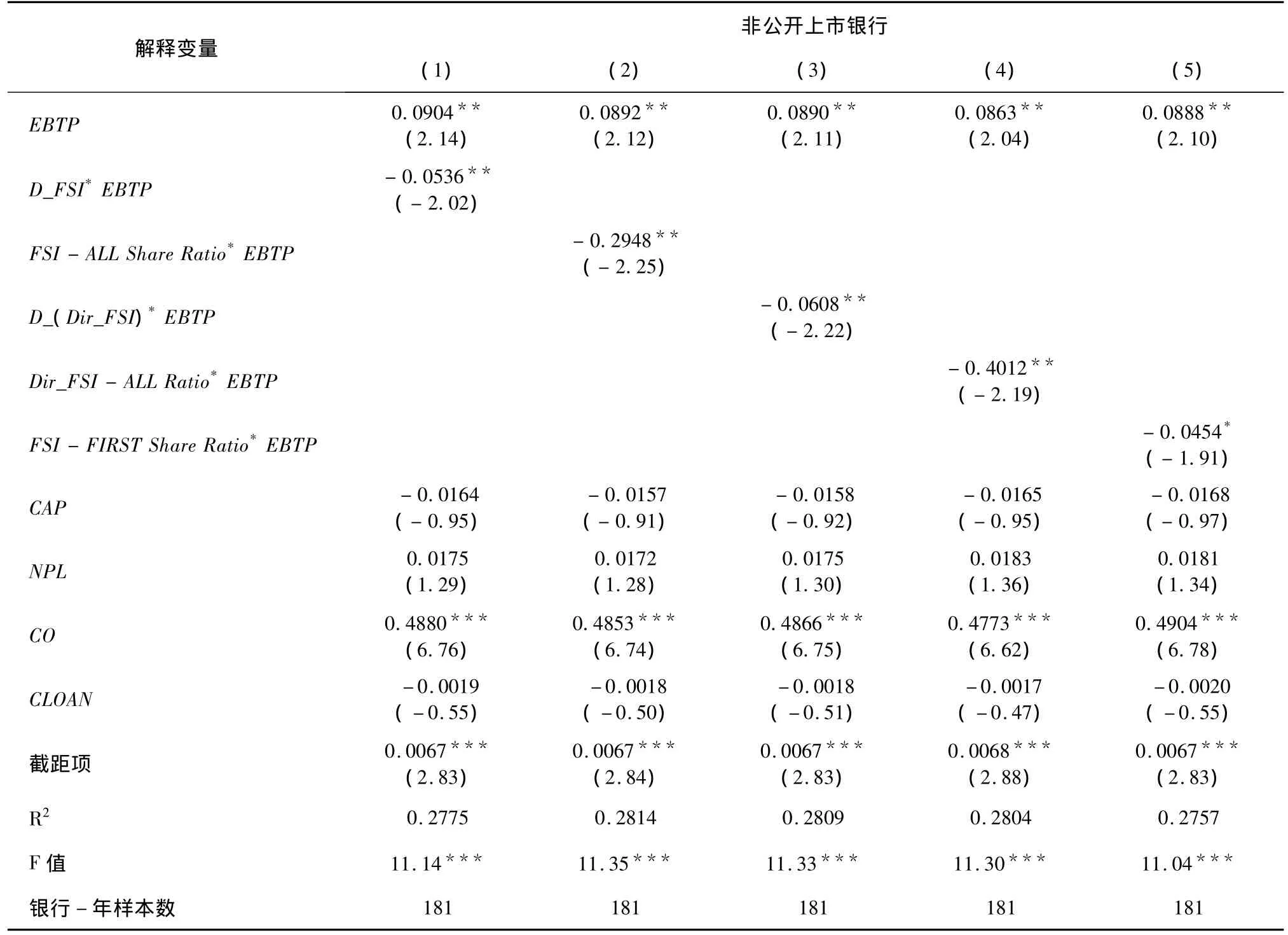

另外,Beatty et al.[26]发现上市银行更倾向于平滑盈余,主要因上市银行股权比较分散,银行股东更倾向于从简单易懂的公开财务指标来获取银行盈余信息(Beatty and Harris,1999[27]),使得上市银行的大股东和管理层有动机平滑盈余以隐瞒其私人收益行为。而非上市银行的股权一般集中在有限数目的股东手里,股东获取银行内部信息的渠道相对广泛,银行操纵盈余动机较弱。那么,我国非上市银行是否存在平滑盈余行为?如果存在,境外战略投资者能否有效抑制非上市银行的平滑盈余行为吗?表8是对非上市银行样本的实证回归结果。我们看到,模型(1)-(5)中EBTP的回归系数都显著为正,表明我国非上市银行存在平滑盈余行为;而且模型(1)-(5) 中D_FSI*EBTP、FSI-ALLShare Ratio*EBTP、D_(Dir_FSI)*EBTP、Dir_FSI-ALL Ratio*EBTP和FSI-FIRST Share Ratio*EBTP都显著为负,说明境外战略投资者有效抑制了非上市银行的平滑盈余行为。

表8 境外战略投资者影响非上市银行平滑盈余行为的回归结果(被解释变量为LLP,估计方法为混合最小二乘法)

以上实证结果是基于面板混合模型,采用混合最小二乘法得出的。表9-10是采用面板随机效应模型估计的回归结果①本文采用豪斯曼统计指标检验是采用固定效应模型估计还是随机效应模型,检验结果证实应采用随机效应模型估计。。本文发现,变量的符号和显著性都没有发生改变,与之前实证检验得出的结论相一致。

表9 境外战略投资者影响国有控股商业银行平滑盈余行为的回归结果(被解释变量为LLP,估计方法为随机效应估计法)

表10 境外战略投资者影响城市商业银行平滑盈余行为的回归结果(被解释变量为LLP,估计方法为随机效应估计法)

六、结 论

本文主要探讨了境外战略投资者对银行平滑盈余行为的影响,并结合我国银行所有权特征研究引入境外战略投资者对不同所有权银行平滑盈余行为抑制效应的差异性。研究结果发现,我国股份制商业银行不存在平滑盈余行为,而国有控股商业银行和城市商业银行存在平滑盈余行为;境外战略投资者通过改善银行的公司治理结构有效抑制了银行的平滑盈余行为,但抑制效应仅在城市商业银行中显著存在。现阶段,我国法律对中、小投资者的保护有限,银行的中、小股东和存款者一般也很难直接参与到银行的公司治理过程。因此通过引进境外战略投资者来规范银行控制权和法人治理结构,从而提高银行公司治理水平,是我们推进银行业改革的重要路径之一,也对我们总结改革经验、继续推进银行业发展具有重要的现实意义和政策意义。同时还要警示银行不同所有权会影响引入境外战略投资者的公司治理效果。本文的研究结果为银行股权改革,增强银行财务信息透明度和质量提供了新的经验证据。另外,也应该要求银行监管当局不仅要重视对每个银行业金融机构风险的把握、防范和化解,而且要有侧重监管具体业务向注重监管银行公司治理的转变,加快解决银行业公司治理和管理体制的深层次问题,提高银行财务信息质量,为银行稳健运营奠定良好的体制基础。

[1]Fonseca A R,Gonzalez F.Cross country determinants of bank incoming by managing loan loss provisions[J].Journal of Banking& Finance,2008,32:217-228.

[2]赵胜民,翟光宇,张瑜.我国上市商业银行盈余管理与市场约束——基于投资收益及风险管理的视角[J].经济理论与经济管理,2011(8):75-85.

[3]Fudenberg D,Tirole J.A theory of income and dividend smoothing based on incumbency rents[J].Journal of Political Economy,1995,103:75-93.

[4]Goel A M,Thakor A.Why do firms smooth earnings?[J].Journal of Business,2003,76:151 -192.

[5]Zhou J,Chen K Y.Audit committee,board characteristics and earnings management by commercial banks[R].Department of Accounting Working Paper,The State University of New York,2004.

[6]Cornett M M,Mcnutt J J,Tehranian H.Corporate governance and earnings management at large U.S.bank holding companie[J].Journal of Corporate Finance,2009,15:412-430.

[7]Garcia - Herrero A,Gavila S,Santabaraz D.China’s banking reform:an assessment of its evolution and possible impact[J].CESifo Economic Studies,2006,52:304-363.

[8]陶正芳,杨振东,李艳萍.从控制权到所有权:地方性股份制商业银行法人治理结构改革的逻辑[J].金融研究,2004(4):130-135.

[9]Berger A N,Clarke G,Cull R,Klapper L,Udell G F.Corporate governance and bank performance:a Joint analysis of the static,selection,and dynamic effects of domestic,foreign and state ownership[J].Journal of Banking& Finance,2005,29:2179-2221.

[10]Wu M W,Shen C H,Lu C H,Chan C C.Impact of foreign strategic investors on earnings management of chinese banks[J].Emerging Market Trade and Finance,Forthcoming.2012.

[11]阎庆民.银行业公司治理与外部监管[J].金融研究,2005(9):84-95.

[12]Biurrun V,Rudolf M.The cost of bank earnings management[R].Working Paper,WHU – Otto Beisheim School of Management,2010.

[13]Andres P D,Vallelado E.Corporate governance in banking:the role of the board of directors[J].Journal of Banking& Finance,2008,32:2570-2580.

[14]Sanjaya P S,Young L.Voluntary disclosure and earnings management at bank companies listed in Indonesia stock exchange[J].China - USA Business Review,2012,11:368-374.

[15]田国强,王一江.外资银行与中国国有商业银行股份制改革[J].经济学动态,2004(11):45-48.

[16]蔡卫星,曾诚.境外战略投资者改变了国有商业银行的贷款行为吗—基于动态面板数据模型的经验分析[J].当代经济科学,2011(1):13-21.

[17]占硕.我国银行业引进战略投资者风险研究—控制权租金引发的股权转移和效率损失[J].财经研究,2005(1):104-114.

[18]Lin X C,Zhang Y.Bank ownership reform and bank performance in China[J].Journal of Banking & Finance,2009,33:20 -29.

[19]Shleifer A,Vishny R W.A survey of corporate governance[J].Journal of Finance,1997,52:737 -783.

[20]Noe T H.Investor activism and financial market structure[J].Review of Financial Studies,2002,15:289-318.

[21]Admati A R,Pfleiderer P,Zechner J.Large shareholder activism,risk sharing,and financial market equilibrium[J].Journal of Political Economy,1994,102:1097-1130.

[22]王奇波.机构投资者参与的控制权竞争研究[J].经济科学,2005(6):54-64.

[23]洪正.管理能力、私人利益、政府干预与国有银行战略投资者选择[J].世界经济,2007(12):41-53.

[24]Beaver W H,Engel E E.Discretionary behavior with respect to allowances for loan losses and the behavior of security prices[J].Journal of Accounting and Economics,1996,22:177-206.

[25]Ahmed A S,Takeda D,Thomas S.Bank LLP:A reexamination of capital management,earnings management and signaling effects[J].Journal of Accounting and E-conomics,1999,28:1 -25.

[26]Beatty A L,Ke B,Petroni K R.Earnings management to avoid earnings declines across publicly and privately held banks[J].The Accounting Review,2002,77:547-570.

[27]Beatty A L,Harris D H.The effects of taxes,agency cost and information asymmetry on earnings management:a cComparison of public and private firms[J].Review of Accounting Studies,1999,4:299 -326.

Does Foreign Strategic Investors Impact Banks'Earnings Smoothing Behavior?——Based on Banks'Ownership Structure

LIANG Qi,SHI Ning,CHEN Wen-zhe

(School of Economics,Nankai University,Tianjin 300071,China)

Because of the low corporate governance level,there is common for banks to smooth their earnings.In recent years,Chinese banks are introducing the foreign strategic investors(FSIs)to improve their corporate governance structure,but there are no related researches to study whether FSIs can restrain banks'earnings smoothing behaviors.Considering Chinese banks'ownership structure,we use FSIs'share,directors'allegation and FSIs'balance to first shareholder to examine the impact of FSIs on banks'earnings smoothing behaviors.We find that earnings smoothing exists for national commercial banks and city commercial banks while no earnings smoothing exists for shared commercial banks.

Foreign Strategic Investors;Earnings Smoothing;Bank Ownership;Corporate Governance

A

1002-2848-2012(06)-0034-12

2012-08-22

本文受到国家自然科学基金项目(71072097;71272183;71172066)的资助。

梁琪(1972-),陕西省蒲城县人,南开大学经济学院院长,教授,博士生导师,研究方向:风险管理和金融发展;石宁(1987-),山西省和顺县人,南开大学经济学院金融系博士研究生,研究方向:风险管理与公司治理;陈文哲(1988-),山东省新泰市人,南开大学经济学院金融系博士研究生,研究方向:金融发展与金融监管。作者在此感谢沈中华、郝项超和南开大学讨论课参与者对本文提出的宝贵建议,当然,文责自负。

book=45,ebook=68

责任编辑、校对:郭燕庆

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年18期)2019-11-25

中国外汇(2019年17期)2019-11-16

法大研究生(2019年1期)2019-11-16

中国外汇(2019年10期)2019-08-27

中国外汇(2019年7期)2019-07-13

中国外汇(2019年21期)2019-05-21

现代财经-天津财经大学学报(2016年6期)2016-12-01

商事法论集(2014年1期)2014-06-27