我国中小商业银行公司治理研究

2012-09-20 03:08孙宗宽

当代经济科学 2012年6期

孙宗宽

(1.西北农林科技大学经济管理学院,陕西杨凌 712100;2.长安银行,陕西西安 710075)

我国中小商业银行公司治理研究

孙宗宽1,2

(1.西北农林科技大学经济管理学院,陕西杨凌 712100;2.长安银行,陕西西安 710075)

我国中小商业银行公司治理具有银行公司治理的普遍特点,又兼具地方政府不同程度控制的特殊之处。本文基于中小银行三元分类和治理特点,构建反映地方政府干预公司治理成本效益的局部均衡模型,刻划其经济机制和均衡路径,据之设置我国中小商业银行公司治理的优化路径和策略安排。

中小银行;公司治理;地方政府干预;三元分类

一、引 言

以大型股份制商业银行以外的股份制商业银行、城市商业银行、农村商业银行为范畴的中小商业银行,已成为我国银行业金融机构的重要组成部分。随着银行业改革的深入推进,中小商业银行的经营规模、市场份额及市场竞争力将持续提高。截至2011年末,我国中小商业银行总资产达326166亿元、所有者权益20755亿元、税后利润3598.1亿元、从业人员656767人、法人机构数达到368家,分别占银行业金融机构上述相应总量的 28.79%、28.79%、28.74%、20.54%、9.68%。目前,中小商业银行内部治理框架基本确立,机制和制度建设深入展开,外部治理建设不断提升,公司治理取得长足的进步,公司治理基本匹配了经营管理和发展需要。当前,在全球后金融危机时期、国内逐步倚重内涵集约经济增长模式、银行业配套实施相关改革的大背景下,在中小商业银行践行“服务地方经济、服务中小企业、服务城乡居民”市场定位和实施转型战略形势下,在地方政府不同程度控制中小商业银行的治理因素约束条件下,中小商业银行公司治理的优化和改进具有重要的理论及现实意义。

国外关于银行公司治理的研究主要集中于三个方面:一是从商业银行的特殊性出发,依据既有的公司治理理论,形成关于银行公司治理的模式、机制、治理绩效的理论和实证研究[1-2];二是研究政府规制对于银行公司治理的影响[3];三是研究金融危机中银行公司治理效果及影响因素,提出改进公司治理的策略安排[4-5]。

国内对银行公司治理的研究集中于两个方面:一是把握商业银行自身的特殊性,依据公司治理一般理论,形成商业银行公司治理理论认识和策略安排[6-11];二是对于股份制商业银行、城市商业银行、农村商业银行公司治理,研究形成了关于缺陷、问题的认识,形成了渐进实施的措施建议[12-17]。

总体来看,商业银行既有研究相对缺乏统筹股份制银行、城市商业银行、农村商业银行公司治理的系统性、整体性研究,中小商业银行公司治理优化路径的理论和策略研究相对匮乏。本文在梳理我国中小银行公司治理特点、现状和问题基础上,构建基于中小银行特点和因素约束的分析框架,探求中小银行公司治理的经济机制和均衡状态,并形成了关于中小银行公司治理优化的路径和策略安排。

二、中小商业银行公司治理的特点、现状及问题

(一)特 点

中小银行公司治理具有银行公司治理的普遍特点,又兼具中小银行自身禀赋所决定的特殊之处。这种普遍规律和特殊性的积聚,要求中小银行广泛吸纳国际、国内银行公司治理的最佳做法和先进经验,又要深入挖掘自身禀赋的特定规律,形成先进与特色兼备的我国中小银行公司治理范式和优化路径。

1.我国银行公司治理的普遍特征。现代公司治理研究表明,企业的公司治理机制不仅受国别因素的影响呈现出不同的治理模式,而且受行业特征的影响而呈现出差异性。显然,由于经营的特殊性和在资源配置方面的特殊作用,与一般企业相比,银行业金融机构具有其独特的行业特征,如资本结构上的高负债比、资产交易的非透明性和极为严格的行业管制和监管等,这些特征都在一定程度上对构成商业银行内外部公司治理机制的各要素产生了影响,导致商业银行公司治理机制与一般企业公司治理机制的差异化[7]。公司治理并没有一个统一的模式,从实际运行效果看,不同的公司治理模式各有利弊,并不能决定公司治理的优与劣。本次全球性的金融危机,虽然以英、美为代表的“单层制”模式的金融机构受冲击较大,但同样采取“单层制”模式的加拿大和澳大利亚等国的金融机构却受冲击较小;而在1997年的亚洲金融危机中,家族模式的金融机构暴露出了严重的问题。随着全球经济一体化和金融创新的快速发展,各国根据本国的政治体制、经济状况和文化价值准则,借鉴国际良好实践,在实践中相互借鉴和吸收,创建具有本国特色的公司治理模式,从而实现科学决策和有效制衡[11]。

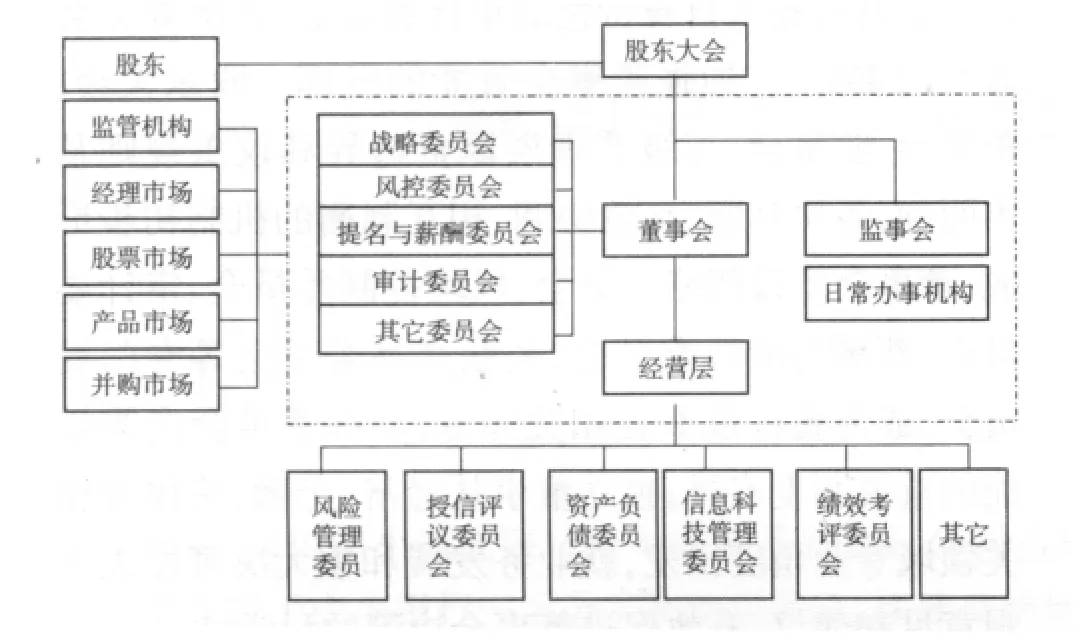

中国人民银行发布的《股份制商业银行公司治理指引》中关于我国商业银行公司治理的定义、以及公司治理国际规范和我国商业银行长期实践,明确我国商业银行公司治理是指建立以股东大会、董事会、监事会、高级管理层等为主体的组织架构和保证各主体独立运作、有效制衡的制度安排,以及建立科学高效的决策、激励和约束机制。

从治理架构来看,我国商业银行公司治理架构兼具大陆法系和英、美、法系特征,又广泛契合了自身特色。我国商业银行既采用了大陆法系模式的“三会一层”为主体的治理架构,同时又纳入了英、美、法系制度中的独立董事制度。此外,监管推动,建立了具有我国自身特色的审计委员会、薪酬委员会等专门委员会,加强董事会效能的发挥。股东大会、董事会、监事会、高级管理层职责边界和议事规则基本明确,各司其职、有效协调、相互制衡的机制初步形成;董事会下设战略委员会、风险控制委员会、审计委员会、薪酬与绩效委员会、关联交易委员会等专门委员会,成为履行董事会相关职责,发挥董事会决策效能的重要制度安排;独立董事从经济、金融、法律等相关领域专业角度出发,就业务发展和重大决策发表客观意见和建议,有效促进董事会决策的科学性。

多元化的股权结构初步形成。一些银行通过股改、上市等方式形成了由国家、境外战略投资者、机构投资者和社会公众共同持股的多元化股权结构。

制衡机制不断加强。“三会一层”的相关工作制度不断修正和完善。譬如,规范了股东大会对董事会的授权方案、董事会对行长授权管理方案、董事会专门委员会工作细则、独立董事工作制度等。

行政激励强、经济激励弱的激励机制缺陷正逐步改善。历史和体制的因素是我国银行业的重要环境禀赋,行政激励成为特定时期的较好激励约束机制,环境和内在经营管理条件的变迁,使得年度业绩考核、员工个人利益和银行利益、股东利益相结合的经济考核机制不断强化。同时,信息披露的广度和深度加强,规范性不断提高,信息披露的约束机制逐步发挥作用。

普遍重视巴塞尔新资本协议对于银行公司治理的重要作用。新资本协议所倡导的不仅是全面风险管理的理念和先进的资本计量方法,更蕴含着银行发展战略与资本配置的匹配与协调、激励政策对追求公司长远利益的引导、信息披露对公司透明度的提升等深层次的公司治理问题[18]。新资本协议规定了银行发展战略取向、激励约束机制、信息披露机制、风险管控机制的组织重心和实施重点,在实施新资本协议的政策促进下,新资本协议关于公司治理的理念和思想对于我国商业银行公司治理将产生重要影响和促进作用。我国商业银行公司治理架构如图1所示。

2.中小银行公司治理的特殊性。与我国大型商业银行比较而言,中小银行公司治理的特殊之处主要表现为:地方政府对中小银行的控制较为普遍、城市商业银行和农村商业银行公司治理的整体基础薄弱,公司治理状况相对落后。

图1 我国商业银行公司治理基本架构

地方政府控制中小银行是局部均衡的理性选择。关于政府控制中小银行的理论梳理主要有三类观点:巩固论认为地区经济发展和社会稳定的客观需求,要求地方政府掌握金融资源。地方政府担当大股东,有利于地方中小银行的发展。金融资源适当划拨地方政府,矫正了金融资源为中央政府高度垄断的局面,有利于风险分散。摆脱论认为地方政府和地方国企控股,产权结构不合理,产权不易流动。高管为政府任命使得中小银行经营管理易于受政府干预,不利于市场化经营,不利于大企业集团、民营企业、境外战略投资者入股,实施中小银行产权改革,鼓励按市场化原则进行中小银行的重组联合。稳定论认为政府及地方国企法人股现阶段应维持现状,基本不变。理由为,在政企分开改革任重道远的基本环境下,中小银行弱小地位、历史包袱等依然需要政府扶持和帮助。稳定的政府股权有利于政府发挥纠正市场机制失灵、提供管理和服务支持、提供信誉保障等作用。结合实践来看,我们认为地方政府对中小银行的控制是特定因素下的优化选择。一是地方政府控股中小银行是分税制、国有银行改革、地方政府金融控制权变化等环境变化的选择。1994年的分税制改革使得地方政府在财权与事权上不匹配,财权上移与事权下放使得地方政府在支持地方建设过程中的资金缺口加大,财政赤字加重;1995年《中华人民共和国预算法》实施,其第二十八条明确规定地方政府不得发行地方政府债券,举债融资的渠道受阻;国有银行改革向纵深发展,一级法人体制强化,机构网点收缩和业务审批权限上收,使得地方经济间接融资需求缺口加大;地方官员政绩考核的GDP模式强化了地方政府对地方中小银行控制权的要求。地方政府控制金融资源的途径越来越狭小,中小银行成为地方政府控制金融资源的主要途径。以上因素使得地方商业银行在组建之初,地方政府控股地位就得以形成[19]。二是地方政府对要素市场的行政控制,强化了中小银行对政府控股的依赖。分税制改革使得经济增长的政治推动力从中央政府转为地方政府,地方政府不再只是中央在地方的延伸和代理机构,已经成为一个有其独立利益的实体,并在中央与地方之间形成了新的行政管理体制,这种体制对于金融体系的影响主要表现为以下三个方面:分税制下地方政府财权事权不对等诱发中央和地方、上级和下级政府间的机会主义博弈;现行政绩考核导向成为各级地方政府主导的投资扩张的强劲驱动力;制度供给的不完善使得地方政府可以主导资源配置。地方政府可以通过各种方法控制劳动力、土地等要素的价格,事实上也就掌握了对地区金融资源的配置权,因为土地、税收、市场准入等各种优惠行政政策,是银行最值得信赖的抵押物和政治担保。故此,在这个层面上,金融资源自然就服从于行政权力的配置,达成了资本与权利的结合[20],中小银行在实力较弱的时期,依赖于这种信贷环境和政府信用支持,有利于促进其发展壮大。

地方政府控制中小银行与国有大型银行政府控制具有显著区别。差异表现为:一是,控制的程度和范围不同。地方政府控制的程度较深,范围较大。国有银行改制上市,公司内部治理较为规范,国际化战略以及新资本管理的实施,使得国有银行公司治理的规范性、商业化程度较高,股权结构优化程度较高,政府在遵循公司治理的机制和原则基础上,适当发挥国有银行的社会经济宏观调控职能和服务职能,政府控制和规范化公司治理的边界较为清晰。而地方政府一方面担当地方社会经济管理者身份,另一方面担当中小银行控股股东,双重身份使得在履行社会经济管理目标和控股股东职能的时候往往不能平衡关系,在经济发展的特定时期以经济社会职能为侧重点,偏离了控股股东公司治理的职能定位,一定程度上干预了公司治理的运行机制,影响了其它利益相关者的权益。二是,中小银行公司治理的两种外在力量趋同程度较弱,中小银行难以平衡监管部门和地方政府不同的管理要求。地方政府以宏观背景下地方经济发展的特定要求来影响中小银行的风险偏好和信贷投向,公司治理协调经济效益和社会稳定的双重目标要求突出;监管机构以合规、审慎的风险管理要求规定了中小银行的公司治理要求,监管机构的要求和地方政府要求的契合性、协调程度较弱,其冲突的情形也会出现,中小银行公司治理要协调地方政府要求、外部监管要求和自身经营管理要求,同时要在机制灵活、决策链条短的管理特色与内控管理的高标准要求方面平衡协调,其公司治理的运行机制难以平衡协调这些因素,公司治理机制的效能性难以充分发挥。三是,从整体上来看,中小银行公司治理又具有不同于大型银行的结构性情形。大型股份制银行公司治理相对较为完善,政府控制较为合理,政府控制程度回归常态;城市商业银行和农村商业银行公司治理基础较弱,法人公司治理的顶层设计、运作机制、公司治理的战略地位等认识缺乏积累,特色化的公司治理因素和先进性的公司治理规范的融合、塑造,还具有漫长的历程。同时,地方政府金融控制资源狭小,对中小银行金融资源的依赖程度较高,在内部公司治理发展程度较弱的情况下,强政府控制是城市商业银行和农村商业银行公司治理的显著特征。

(二)现状和问题

通过对以上中小银行公司治理本身的普遍特征和特殊因素分析,结合经济转型、银行转型、公司治理转型的过渡阶段环境,总体来看,当前我国中小银行公司治理处于转型的过渡阶段,现代公司治理的框架和机制建设不断深入,境内外战略投资者的引入、上市推动等优化了股权治理,监管要求推动了公司治理的规范性和深化程度,政府控制程度在理性调整,公司治理的市场环境在逐步改善,股东约束的有效性逐步加强,中小银行外部治理逐步加强和改善。中小银行“三会一层”的内部治理架构基本确立,相关治理机制和制度建设深入推进,中小银行内外资源禀赋如何有效根植于公司治理的框架和结构中的特色制度建设被利益相关者高度重视,公司治理从“形似”到“神似”的转型趋势逐步显现。当前,我国中小银行公司治理存在的主要问题有四个方面:一是,如何有效优化政府控制的方式和手段,有效优化政府对中小银行公司治理的帕累托效率改进;二是,监管政策如何优化形成差异化的监管政策,约束并培育中小银行公司治理建设;三是,政府关于中小银行公司治理的外部环境的一体化、系统性改革问题,如何改善;四是,中小银行,特别是城市商业银行和农村商业银行如何加强公司治理基础建设,形成体现自身功能定位和服务职能、统筹利益相关者均衡目标、契合内外资源禀赋、兼具现代公司治理规范的中小银行内部治理模式和机制。

三、中小商业银行公司治理均衡模型的构建

我国中小银行公司治理改革必须在外部推动和内部提升两个层面综合推进。中小银行的差异性和地方政府干预方式及程度的变化,构成了影响中小银行公司治理的关键。基于银行利益相关者构成的多重目标的现实,我国中小银行公司治理改革和建设需要合理的路径设置。本节基于结构变迁、地方政府转型、中小银行转型的要求,构建中小银行公司治理改革的均衡模型,通过静态分析和比较静态分析,刻划中小银行公司治理的机制和均衡状态,为中小银行公司治理的路径选择和安排提供理论依据。

(一)影响因素

1.中小银行三元分类的结构。中小银行中上市银行和申请上市银行为第一类,非上市的区域性中小银行为第二类,地方小银行为第三类。上市、跨区域经营对中小银行公司治理的要求存在明显差异。同时,对中小银行公司治理的改革和提升赋予了不同的治理环境和弹性空间。因此,将中小银行的三元分类,作为公司治理的基本条件和因素,把握了中小银行公司治理的现状和基础。

2.地方政府控制中小银行的程度和范围。如前文所述,中小银行公司治理的特殊之处,在于地方政府的控制和干预程度较大型银行而言更为突出,这是环境、政府需求及中小银行发展基础共同决定的状态。按照一至三类中小银行分类次序,政府控制和干预的程度逐步加强,市场机制的作用逐步弱化,这种政府控制与市场机制此弱彼强的态势,蕴含了中小银行公司治理的渐进逻辑。从静态现状来看,地方政府控股是中小银行公司治理的显著约束条件和治理特点,其控制范围和程度调整的过程是中小银行公司治理变化的过程。因此,地方政府的控制构成了中小银行公司治理的第二个影响因素。

3.外部监管要求和监管推动。监管要求是中小银行公司治理的重要力量,有效的监管将对中小银行的公司治理形成良好的约束和推动。监管机构和地方政府管理的有效协调是中小银行公司治理迫切需要解决的课题。差异化的监管是匹配中小银行公司治理的重要需求,但差异化监管的成本、有效性和可操作性是制度安排的关键。外部监管要求和监管推动构成了第三个影响因素。

4.外部市场环境。外部市场环境包括资本市场、经理市场和并购市场、独立审计评价体系等。功能完善的经理市场,根据经理人员的前期表现对其人力资本估价,进而激励经理人员努力工作;资本市场的公司治理机制包括股权市场和债权市场的治理机制两部分;并购市场作为公司治理的外部机制有独特的作用,适度的接管压力也是优化公司治理结构的重要组成部分。但并购机制的发挥需要支付较大的社会成本和法律成本,而且需要具有高流动性的资本市场为基础;市场中的独立审计评价机制主要靠市场中立机构(如会计师、审计师、税务师、律师事务所)对中小银行做出客观、公正的评判和信息发布,对其予以约束。

充分把握中小银行公司治理的特征和内容,从中提炼出了中小银行公司治理改革中的四类重要因素。这些因素的作用既有独立改革的内容,又依靠彼此的搭配和协调来影响中小银行公司治理作用的发挥。

(二)模型框架

在对以上四个基本要素梳理的基础上,将我国中小银行公司治理的改革建立在以我国中小银行三元分类结构为基础,以政府控制优化、内部治理优化、监管优化为支点,以市场机制发挥作用为增量的整体框架分析,刻划中小银行的均衡变化和动态状况,指导并探求我国中小银行公司治理改革的实践方向和路径。我国中小银行公司治理理论模型如下图。

图2 我国中小银行公司治理理论模型

图2总体描述了我国中小银行公司治理的均衡状态。横坐标OE表示我国中小银行公司治理的绩效,纵坐标OG表示政府控制和干预公司治理的成本和程度,坐标原点用O表示。OD曲线表示市场经济发达条件下政府控制成本影响中小银行公司治理绩效的变化曲线,OC曲线表示我国经济发展转型环境下政府控制成本影响中小银行公司治理绩效的变化曲线。两条切线表示各自状况下政府控制成本的边际收益。

(三)均衡机制

从图2看:OD曲线为凹向纵轴的曲线。这是国际银行业普遍基本的态势和规律。该曲线是无差异效率曲线和成本约束线的切点集而构成。每一个切点是成本约束情况下效率最大的点,是静态均衡点,无数静态均衡点构成了动态趋势曲线。凹向纵轴的经济机制为:银行经营风控恶化对社会经济产生较大的负外部性,对政府信用产生负的外部性。因而,银行的信息搜集与监督干预显然是一种“公共产品”[21]。同时,市场失灵需要适度的政府干预,尤其银行业是壁垒较高和相对垄断竞争的行业,政府适当对银行的干预是必要的。政府适当的干预,克服了市场失灵,减弱了垄断利益,表现为银行公司治理收益递增;随着政府干预的程度加强,部分抑制了市场机制在公司治理中的作用,政府干预的边际收益递减;当持续增强政府干预引起所有权和经营权不能有效分离、利益相关者收益侵蚀,就使得政府干预边际效应为零,以至为负时,拐点出现,公司治理效率损耗,凹形曲线形成。实证文献[14]也得出了相同的结论。

OC曲线为我国经济发展转型环境下政府控制成本影响中小银行公司治理绩效的变化曲线。由于我国中小银行三元分类结构呈现的复杂性,OC曲线相比OD曲线较为复杂。OC曲线同样是无差异效率曲线和成本约束线的切点集而构成的,每一个切点是成本约束情况下效率最大的点,是静态均衡点,无数静态均衡点构成了动态趋势曲线。我国中小银行市场化程度有限,经营时期不长,初始时期,政府控制带来了显著递增的公司治理效率,且边际效率不断增大,表现为OC曲线中OA段形态;伴随中小银行规模扩张和市场化程度发展,其公司治理到了一定阶段后,政府控制带来的公司治理效率递增的速度减缓,效率增速为正,边际效率为正,但边际效率递减,表现为OC曲线中AB段形态;中小银行继续扩张规模、上市、优化股权的相应阶段,政府对公司治理的效用的负面效应逐步突出,公司治理效率减弱,效率增速为负,边际效率为负,表现为OC曲线中BC段的形态。对照三类中小银行来看,第一类中小银行政府影响公司治理效率的情况处于BC段和纵轴构成的区域内;第二类中小银行处于AB段和纵轴所夹的区域内;第三类中小银行处于OA段和纵轴所夹的区域内。

需要说明的是:第一,地方政府控制的成本和程度是相对的变量,同样方式和力度的控制成本,对于不同状况的中小银行,或者对于不同发展阶段的中小银行而言,其带来的公司治理效率是不同的。第二,我国中小银行初始阶段,政府控股的治理模式较为普遍,公司治理的市场机制较为缺乏,随着中小银行外部环境的变迁和内部治理程度的提高,公司治理效率的发挥需要市场机制的补充带来的增量效应,因而政府控制和市场机制在中小银行公司治理中的关联关系至少有两方面:一方面是两者之间互为补充、有时又相互矛盾,是辩证统一的两个因素。另一方面,政府控制到一定程度后,市场机制发挥治理效能的需求较为强烈。第三,选取政府控制的纵轴变量,包含了不同时期市场状况和机制对政府控制效能的关联影响。第四,一至三类中小银行处于OC曲线内的不同区域的判断,是考虑了OC曲线是均衡点构成的曲线,是静态优化的最优点,它不是现实公司治理的常态,因而现实的公司治理状况一般都在曲线内。第五,中小银行转型时期政府控制和市场机制发挥效能的变化过程,就是政府和市场边界不断甄别和取舍的过程,边界不清晰的地方很多,公司治理对特有资源禀赋的依赖,造成在我国中小银行公司治理中政府和市场边界缺乏既有国际经验和理论支撑。

四、中小商业银行公司治理优化的路径安排

在挖掘政府控制对中小银行公司治理绩效影响一般规律的基础上,梳理我国中小银行三元分类的结构特征,以及政府控制、监管约束、市场影响的因素,刻划了我国中小银行公司治理演进的均衡机制和路径,形成了我国中小商业银行公司治理的理论模型。借助这一模型,可以看出,我国中小商业银行公司治理优化路径为有机统一的三个阶段。即:第一阶段是政府控制优化和内部治理培育并行推进阶段;第二阶段是向第一类中小银行公司治理标准并轨阶段;第三阶段是中小银行公司治理一元制建设阶段。这三个阶段是递进、关联的关系。第一阶段是第二阶段的基础和保障,第二阶段是第一阶段的必然要求和路径延续,第三阶段是公司治理外部环境和自身建设提升的递进要求和趋势。

(一)政府控制优化和内部治理培育并行推进阶段

政府控制的优化和内部治理培育并行推进是中小银行公司治理改革的首要阶段。政府控制的优化,包含以合理的方式增进政府控制在公司治理绩效的正向作用,以及通过改革的方式优化控制中小银行的方式,同时,包括发挥政府改善中小银行公司治理的市场环境等。内部治理培育是中小银行公司治理层次不高、发展阶段较低的现状决定的,一方面要渐进健全公司治理内部架构,培育制衡机制和激励约束机制。另一方面要和政府加强互动,主动参与到政府控制方式变革的过程中去。同时,结合政府控制制度的变化相机抉择,完善公司治理。在这一过程中,公司治理推进变革的动力来源于哪里,在公司治理示范效应和市场约束效应尚未显现的阶段,监管机构的监管约束的适当要求是必要的。具体的改革措施有:

1.增强地方政府对中小银行人事的治理,加强人事体系中人员的甄选、培养、升迁与激励机制。在公司治理市场环境薄弱、市场机制难以发挥公司治理效能的情况下,地方政府应主导增强中小银行的人事治理,发挥其配置资源和有效履行激励约束的职能。

2.加强地方政府对中小银行的监督管理,逐步实施中小银行的所有权管理和监督管理分离,并改善所有权职能效率。当前,地方政府对中小银行集中行使所有者权利,而监管权利尚未有效履行,这与承担中小银行经营责任的职责并不匹配。对此,应建立有效的省级政府金融监管框架和政策,逐步培育和发展地方政府的监管能力,使得地方政府有效协调国家监管机构,履行对中小商业银行的监管责任,实现权责对称。具体而言,由省级人民政府在现有金融工作办公室的基础上,设立相应的监管组织机构,实施中小银行所有权和监督管理权的适当分离。同时,着力于中小银行所有权职能效率的提高,通过立法和政策,明确地方政府在中小银行所有者权利的范围、履行权利的方式、途径,建立中小银行业绩考核体系、问责机制,以及地方政府对中小银行所有权职能体系的组织模式。中小银行监管职权改革,应按照“倾斜地方、分类调整、相互协调”的原则推进:省级政府监管机构重点履行对第三类中小银行,即地方小银行的监督管理,国家监管机构予以指导;省级政府监管机构和国家监管机构协同履行对第二类中小银行,即区域性中小银行的监督管理;国家监管机构重点履行对第一类中小银行,即上市和申请上市中小银行的监督管理。

3.地方政府依据国家整体战略规划的调整和变化,及时调整对中小银行控制的方式和程度,改善中小银行公司治理。在推进整体改革的过程中,财政分权的财权改革将会推进,地方发债政策将逐步放松,地方政府有可能适度参与资本市场筹融资,地方政府财力和资金融通来源将多样化,地方政府控制中小银行的程度和方式将产生变化。在这种调整区间内,地方政府应对中小银行公司治理赋予新地更高地要求,鼓励其通过引进战略伙伴、上市等优化股权,加强公司治理有效投入,提升信息披露、风险管控等公司治理的先进性、规范性、内外约束性,并通过经理人市场加强激励约束的市场机制和方式,促进中小商业银行不断完善公司治理。

4.加强地方政府公共服务职能转变,积极培育公司治理的外部市场环境。随着公共财政职能的不断发挥,政府公共服务水平不断提升,政府应加强培育和逐步建立有效的社会信用体系、法制体系、市场体系,这对于增强中小银行引进战略合作伙伴、优化股权结构、发挥市场化机制的激励约束机制,不断完善公司治理,将逐步产生重要的推动作用。

5.实施动态和分层监管,推动中小银行公司治理建设。在外部市场机制薄弱,内部激励约束机制不足的状况下,中小银行公司治理的动力不足。目前,监管机构的相关监管政策和要求,缺乏差异化管理措施。对此,监管机构应以中小银行公司治理的现状差异及布局,设立基于不同层次公司治理状况和水平的分层次监管标准和要求,并配合以动态弹性的监管政策,保障监管的适合性、合理性和科学性,有效地约束和促进中小银行公司治理建设。

6.加强中小银行董事会、监事会、经营管理层管理机制建设。中小商业银行董事会应重点围绕制定发展战略规划、激励约束政策和机制、落实董事诚信义务和“看管责任”、提高透明度建设、完善工作机制等方面工作,强化在公司治理与银行经营决策中的核心地位;监事会应加强对董事会确立稳健经营理念和发展战略论证过程的积极参与和有效监督,通过参与重大决策过程,提出合理化建议和意见,保障董事会决策过程的严谨性、科学性,并把工作的重点放在监督稳健经营理念和发展战略的有效实施,以及监督经营管理层落实股东大会和董事会决议执行情况及其效果。建立经营管理层与董事会、监事会之间明晰的汇报路线和顺畅的信息沟通机制,加强授权管理体系建设,明确授权的范围、形式、程序、执行和监督等具体内容,不断完善对经营管理层的经营目标考核工作制度及机制建设。

7.加强中小银行党委会在公司治理中的职能和作用。坚持党的领导,充分发挥党组织的政治核心作用,是我国商业银行公司治理的重要特色和独特优势。商业银行高管人员“双向进入、交叉任职”的领导体系,已成为实现公司治理与党组织政治核心作用有机结合的重要管理机制和成功经验。进一步发挥党委会在中小银行公司治理中的职能和作用,需要着力于以下几点:一是明确和完善中小银行公司治理框架。党委会是公司治理的组成部分,应明确其在公司治理架构中的地位和职能;二是制定运行规则和治理内容及重点。制定党委会议议事规则,主要是结合中小银行各自实际,根据中央有关规定,研究贯彻落实国家有关经济金融政策的措施,对公司发展的方向性和重大问题的研究,推动公司党风廉政建设工作,促进中小银行高级管理人员“双向进入、交叉任职”管理模式作用的发挥;三是建立有效地运行机制。以党组织的政治优势,把党委会议作为董事会、监事会、经营管理层、纪委和工会等公司治理主体,通报、交流和推动工作的重要平台,推动公司治理结构的功能优势和职工民主参与的管理优势,充分发挥党委会联系公司各治理层协调沟通、凝聚共识、明确职责、各负其责、合作共事、把握方向,推动发展的重要作用。

8.强化中小商业银行战略规划和资本管理。包括明确董事会在制定战略规划和监督执行方面的主要责任、强调关注人才发展战略和信息技术战略等各种配套战略,充分利用比较优势制定发展规划战略,以提高核心竞争力和建立良好的企业文化和价值准则等。

9.强化激励约束机制建设。重点改变经营考核指标过于追求规模和短期利益的情况,应体现与管理人员和员工的利益相联系的长期利益;加强激励政策对风险的覆盖,对银行的发展方向和资源配置发挥导向性作用;利用经济资本约束银行的规模冲动,引导银行资源的合理配置。充分发挥薪酬激励与约束作用,加强对公司治理各主体、特别是高级管理人员的考核与问责。

(二)二类中小银行向一类中小银行公司治理标准并轨阶段

如前理论模型所示,第二类非上市的区域银行地方政府控制边际收益逐步递减,中小银行规模扩张、公司治理的效能不断提升,需要由其步入第一类发展阶段。二类中小银行向一类中小银行并轨的相关措施至少应包括以下方面:

1.根据区域差异实现区域中小银行公司治理的多元化推进。目前,第二类区域中小银行由于区域金融生态环境和政府治理程度的差异,形成了公司治理程度各异的治理模式。一类中小银行所在区域中的第二类中小银行公司治理的金融生态环境相对较好,经济发达地区的区域银行公司治理层次相对丰富,制衡机制、激励约束机制作用相对完善。经济欠发达地区中小银行的公司治理相对较为欠缺。因此,应坚持差异、渐进的原则,依据区域生态环境、政府治理状况、公司治理需求,逐步形成并改进具有特色的公司治理模式和机制。

2.结合实际,区别情况,确定中小银行公司治理建设的优先次序。在公司治理成本约束条件下,公司治理建设需要安排优先次序。区域中小银行规模基础和经营管理积累较为雄厚,内部公司治理建设已形成良好积累。对其进一步改革应按照引入境内外战略合作伙伴、控股或并购、上市等方式,分别以先后次序实施渐进改革。引进战略合作伙伴,对于股权优化、股东制衡、人力资本和技术提升、降低融资成本、提高公司治理水平和银行绩效,一般会起到较好的帕累托改进效率[22-25];控股或并购,对于稀释大股东股权、优化地方政府控制行为有显著效应;上市选择能够规范股权结构和公司治理的制衡机制、外部约束机制,是区域银行公司治理战略的重要选择[26]。

(三)中小银行公司治理一元制建设阶段

根据金融全球化的趋势和特点,应高度重视巴塞尔新资本监管及其它公司治理新理念要求,全面提升我国中小银行公司治理水平,逐步形成统一、现代、特色、有效、不断吸纳和提升的公司治理格局和态势。相关措施有:

1.有效吸纳前两阶段公司治理模式和管理经验,着力促进地方小银行公司治理建设。政府控制优化和内部治理培育并行推进阶段、第二类向第一类中小银行公司治理标准并轨阶段,形成的公司治理理论和实践经验,可为地方小银行公司治理建设所应用。譬如政府控制的方式和范围及优化经验、纳入自身内外资源禀赋所形成的公司治理的特色因素、股权优化和公司治理的新范式等。

2.供给适合普惠式金融服务的中小银行公司治理的政策安排。金融服务不仅有利于经济增长,而且有利于改善贫困。在金融体系发展较好的国家,普惠式金融服务较为普及,使得收入不平等及贫穷的状况,都有明显的改善。如果要使扩大金融服务渠道能够对穷人最有利的话,就要使金融服务的覆盖面不仅仅局限于为贫穷的家庭提供信贷,重要的是要将金融服务的覆盖面扩大到所有未被覆盖到的人[27]。为弱势群体、弱势产业和弱势地区提供金融服务,即普惠金融(inclusive finance)或称为金融服务的可获得性(access to financial cervices),成为一国或地区重要的金融政策之一[28]。能够有效、全方位为社会所有阶层和群体提供金融服务的,尤其是要为那些金融体系现在还没有覆盖到的穷人,或者是社会低收入阶层提供服务,是普惠金融服务的基本内涵[29]。普惠式金融服务是地方小银行需要承担的重要职责,也是地方小银行的核心竞争力形成的重要比较优势之着力点。因此,国家应从立法、政策、监管、银行公司治理特定因素等方面,依据普惠式金融服务的特点,制定有利于完善和提升中小银行公司治理的制度、政策和机制支持。

3.优化中小银行公司治理的多元化制度和机制。重视新资本监管对公司治理建设的全面塑造,形成多元机制,渠道畅通,特色因素不断吸纳,治理规范和机制体制健全的现代、特色、优化的中小银行公司治理模式和体系。依托金融生态建设成果、政府治理成果、中小银行经营管理成果,以及中小银行公司治理改革成果,以新资本监管和其它先进管理模式建设为重点,提升公司治理、协调公司治理和银行经营管理水平的协同性,进一步疏通先进公司治理的内外建设渠道,促进中小银行公司治理的全面建设。

[1]Macey J,O'hara M.The corporate governance of banks[J].Economic Policy Review,2001,10:1 - 17.

[2]Levine R.The corporate governance of banks:a concise discussion of concepts and evidence[R].Working Paper,World Bank Policy Research ,2004.

[3]Adams R,Mehran H.Is corporate governance different for bank holding companies?[J].Economic Policy Review,2003,9:123–142.

[4]Erkens D,Hung M,Matos P.Corporate governance in the 2007–2008 financial crisis:evidence from financial institutions worldwide[R].Working Paper,University of Southern California,2010.

[5]Fahlenbrach R,Stulz R M.Bank CEO incentives and the credit crisis[J].Journal of Financial Economics ,2011,99:11–26.

[6]李维安、曹廷求.商业银行公司治理—基于商业银行特殊性的研究[J].南开学报(哲学社会科学版),2005(1):83-89.

[7]潘敏.商业银行公司治理:一个基于银行业特征的理论分析[J].金融研究,2006(3):37-47.

[8]窦洪全.银行公司治理分析[M].北京:中信出版社,2005,15 -18.

[9]曾康霖、高宇辉.中国转型期商业银行公司治理研究[M].北京:中国金融出版社,2006,3-5.

[10]何德旭、葛兆强.公司治理与银行成长之关系探讨—兼论我国银行公司治理的建构[J].财贸经济,2006(11):13-21.

[11]肖远企.探索建立中国特色银行公司治理模式[J].中国金融,2011(19):36-38.

[12]李维安、曹廷求.股权结构、治理机制与城市银行绩效—来自山东、河南两省的调查证据[J].经济研究,2004(12):4-15.

[13]楼文龙.中小商业银行公司治理监管实践与思考[J].银行家,2008(6):48 -51.

[14]赵昌文、杨记军、夏秋.中国转型期商业银行的公司治理与绩效研究[J].管理世界,2009(7):46-55.

[15]黄文青.我国股份制商业银行公司治理绩效的实证研究[J〛.上海经济研究,2009(1):104 -110.

[16]周文武.城市商业银行公司治理的特殊性与有效性研究[J].武汉金融,2010(1):53-55.

[17]张吉光.城商行公司治理现状问题及对策建议[J].内蒙古金融研究,2010(10):7-11.

[18]中国工商银行董事会办公室课题组.巴塞尔新资本协议与商业银行公司治理[J]金融论坛,2011(6):40-45.

[19]欧明刚.城市商业银行问题研究—公司治理与发展战略[M].北京:中国经济出版社,2010,56-62.

[20]中国社科院金融研究所课题组.地方政府行为模式及其对地区金融生态的影响[J].新金融,2008(3):47-48.

[21](法)泰勒尔.银行监管[M].石磊、王永钦译.上海:复旦大学出版社,2002,7 -10.

[22]Bonin J P,Hasan I,Wachtel P.Privatization matters:Bank efficiency in transition countries[J].Journal of Banking and Finance ,2005.,29:2155 – 2178.

[23]Boubakri N,Cosset J C,Fischer K,Guedhami O.Ownership structure,privatization,bank performance and risk taking[J].Journal of Banking and Finance,2005,29:2015-2041.

[24]Hao J,Hunter W C,Yang W K.Deregulation and efficiency:The case of private Korean banks[J].Journal of Economics and Business,2001,53:237 -254.

[25]Fries S,Taci A.Cost effi ciency of banks in transition:Evidence from 289 banks in 15 post- communist countries[J].Journal of Banking and Finance,2005,29:55-81.

[26]Clarke G,Cull R,Shirley M.Bank privatization in developing countries:A summary of lessons and findings[J].Journal of Banking and Finance,2005,29:1905 -1930.

[27]Kunt A D.Finance for all?policies and pitfalls in expanding access[R].WordBank Policy Research Report,2008,21 -26.

[28]孟飞.普惠金融生态及其优化[J].上海经济研究,2009(6):88-92.

[29]韩俊.建立普惠式农村金融体系[J].农村金融研究,2009(2):48-49.

Research on Corporate Governance of Small and Medium-sized Commercial Banks in China

SUN Zong-kuan

(School of Economics and Management,Northwest A&F University,Yangling 712100,Shaanxi,China;Chang'an Bank Co.Ltd,Xi'an 710075,China)

The corporate governance of small and medium-sized banks in China has both the common feature of general banking corporate governance and the special features of being controlled by local governments in various degrees.Based on the trinary classification & treatment characteristics of small and medium-sized banks,this paper sets up a partial equilibrium model which reflects the intervention of local government in cost-effectiveness of corporate governance,describes the economic mechanism and the equilibrium path for it,and accordingly establishes the optimum path and strategic arrangements for corporate governance of small and medium-sized banks in China.

Small and Medium-sized Commercial Banks;Corporate Governance;Local Government Intervention;Trinary Classification

A

1002-2848-2012(06)-0046-09

2012-09-10

孙宗宽(1955-),陕西省扶风县人,西北农林科技大学经济管理学院博士研究生,高级会计师,现供职于长安银行,研究方向:商业银行战略及公司治理、商业银行经营管理。

责任编辑、校对:郭燕庆

猜你喜欢

大众投资指南(2020年10期)2020-07-24

支部建设(2019年36期)2019-02-20

消费导刊(2017年20期)2018-01-03

中国老区建设(2016年2期)2016-02-28

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

中国卫生(2015年10期)2015-11-10

中国卫生(2015年9期)2015-11-10

当代经济(2015年4期)2015-04-16

中国卫生(2014年3期)2014-11-12

中国火炬(2014年4期)2014-07-24