地区金融发展中地方政府的角色:基于面板数据模型的研究

2012-09-20 03:08邹亚方

当代经济科学 2012年6期

谷 慎,邹亚方

(1.西安交通大学经济与金融学院,陕西西安 710061;2.西安交通大学-国发创投金融投资研究所,江苏苏州 215123)

地区金融发展中地方政府的角色:基于面板数据模型的研究

谷 慎1,2,邹亚方1

(1.西安交通大学经济与金融学院,陕西西安 710061;2.西安交通大学-国发创投金融投资研究所,江苏苏州 215123)

为明确西部地区地方政府在地区金融发展中的角色,本文运用面板数据模型对1995-2009年西部十省(市、区)地方政府行为与金融发展的关系进行了实证研究,结果表明,西部地区地方政府具有典型的“公司型政府”特征,政府干预的金融增进作用不明显而金融抑制作用明显。据此,本文提出了西部地区地方政府要力求“中性”,减少对金融的索取性干预,要为地方金融发展提供“市场增进”支持等对策建议。

地方政府;政府角色;政府干预;金融发展

一、引 言

姚洋将过去30年中国经济成功的原因归结为政府是一个“追求整个社会经济增长而不是增加它所代表或与之相结盟的特定集团的利益”的“中性政府”[1]。如果说中央政府具有“中性”特征,那么地方政府是否同样秉持“泛利”和“中性”,尤其是在财政分权,地方权力扩大和财政压力不断增加,以及地方官员考核、选拔机制改革以后,地方政府,尤其是欠发达的西部地区的地方政府,他们同样是一个“泛利”的“中性政府”,还是一个为了自己的政治利益,而以GDP为营业额,财政收入为利润的“公司型政府”[2]?他们治理地方的过程促进了地方金融的发展,形成了“金融增进”,还是制约了金融发展,形成了“金融抑制”。

其实关于政府行为与金融发展的关系无外乎两种观点:政府干预促进了金融发展和政府干预抑制了金融发展。前者以“市场增进论”[3]为代表,后者则以“金融抑制”与“金融自由化”理论为代表。前者认为政府与市场兼容,政府不仅可以弥补市场失灵,还可以改善市场环境,克服市场缺陷,并培育和促进市场机制,因此政府促进了金融发展,中国、印度的金融发展成就即为政府主导金融发展的成功案例;后者认为政府与市场不兼容,政府干预只会导致政府向民间部门索取租金,形成金融抑制,所以主张政府退出市场,实行金融的自由化改革。以此两种理论为基础,国内学术界也得出两种不同的研究结论:张杰、皮天雷、余许友、崔光庆[4-7]等的结论指向,政府政策助推了金融发展。崔光庆还进一步认为,政策干预作为“外生变量”不仅推动了中国金融的“量性扩张”,而且中国区域金融发展的差异也源自于“政策禀赋”差异。但是,尹希果、冯涛、宋艳伟、苗文龙[8-11]等的结论则相反。他们认为,地方政府的投资扩张冲动增加了金融风险,模糊了金融部门的价值发现,破坏了银行与企业间的自由信贷契约,造成了信贷资金的低效率,不利于金融发展。

本文认为,虽然被称之为“北京共识”的政府主导下的中国金融发展模式证明了“市场增进论”的逻辑正确性(与此同时,被称之为“华盛顿共识”的金融自由化主张则因拉美、亚洲以及此次席卷全球的金融危机而广受诟病)[4],但我们却不能因此而得出在中国政府干预一定对金融发展具有正向作用的结论。因为中国金融发展的成就只能证明,中央政府作为“中性政府”,通过金融体制建设、市场平台搭建与缺陷弥补、监管机制完善等诸多“市场增进”手段促进了金融发展。而地方政府的干预是否也对金融发展产生了促进作用,亦即地方政府在地方金融发展中是否同样坚守“中性”,并发挥着市场增进作用,已有的研究未能给出值得信服的结论。因为张杰、皮天雷关注的依然是金融发展中中央政府的角色;冯涛、苗文龙虽然将视角放在地方政府身上,但他们研究的焦点是地方政府行为对金融稳定的影响。金融稳定只是衡量金融发展的主要指标,金融稳定并不等于金融发展;崔光庆仅仅利用经验数据验证了“政策禀赋”对地区金融发展规模的影响,而未对金融深化程度以及金融发展能力的影响做出验证;宋艳伟、余许友虽然关注了地方政府,但二人却将金融发展解释为实体经济对贷款的需求[10]和银行的信贷投放规模[6],并用贷款占 GDP的比重定义金融发展。本文认为,金融不仅具有分配资源的功能,更有动员资源的功能,逻辑上动员功能先于分配功能,是分配功能的基础。贷款仅反映了银行分配资源的功能,并不能完全反映银行动员资源的功能,因此二人对金融发展的定义太过狭窄,不能全面反应地方金融发展的全貌,因此其结论和建议也难免有失偏颇。本文将金融发展定义为金融规模扩大、金融深化程度加深和金融配置效率提高,即本文将金融发展视为质与量的统一,认为金融发展应既有量的扩张,又有质的提高。另外,本文的目的在于厘清财税体制改革以后,在既定的自然禀赋、经济基础与经济结构条件下,西部地区地方政府在金融发展中扮演了什么角色——“中性政府”、抑或是“公司型政府”,是促进了地方金融发展还是抑制了金融发展,并在此基础上提出政策建议。因此,本文具有较强的现实意义。本文的贡献在于对西部地区地方政府在地方金融发展中扮演的角色,以及政府行为对金融发展的影响从量和质两个方面进行了实证,并在此基础上提出了更具针对性的政策建议。在接下来的研究中,第二部分提出了本文的假设,第三部分给出了西部地区政府干预与金融发展关系的检验模型;第四部分给出实证结果及分析;第五部分总结了本文的结论与政策建议。

二、背景与假设

伴随着改革开放的不断深化,尤其是财政分权以后,地方政府在权力不断扩大的同时,压力也在逐步增大。加之地方官员的选拔、晋升也由改革前单纯的政治考核演变为以GDP增长为主的经济考核。如此,具有“经济参与人”和“政治参与人”双重身份[12]的地方政府就有着推动地方经济快速增长的强烈诉求。因为GDP的增长不仅能给地方政府带来经济收益,更能给官员带来政治收益。但是1994年的分税制改革,在改变中央与地方财政收入格局时并没有对支出做出相应调整[8],中央下放的一些公共支出项目,以及内生于地方政府推动经济发展需要的投资需求,使地方政府财政收支压力剧增[13]。由此,谋求经济增长和地方财政的捉襟见肘使欠发达地区地方政府自然把目光投向金融,希望通过金融的发展推动地方经济增长。所以本文认为,地方财政薄弱、政绩考核和官员升迁使西部地区地方政府成了金融的需求者,并对地区金融实施了干预,据此本文提出假设一:地方政府有干预金融的动机,并对金融实施了干预。

地理二元结构下,由于西部地区较东部有更大的扶贫和基础建设支出需要,而财政收入能力又远远弱于东部。尤其是在分税制改革以后,西部地区地方政府的财政收支压力巨大。在财政入不敷出时,金融自然被要求充当“第二财政”[14]。在此前提下,地方政府会利用各种优惠政策积极引进金融机构并积极创造条件争取增设地方金融机构以动员更多资金支持地方经济。藉此,本文提出第二个假设:地方政府的干预促进了西部地区金融规模的增长。

如前所述,西部地区较东部有更大的扶贫和基础建设支出需要,作为“第二财政”,西部地区金融机构往往在财政入不敷出时被要求为扶贫和基础建设埋单,结果导致金融机构形成了大量的不良资产。据我们对陕西渭南地区的调查,为政府垫支是当地信用社不良资产形成的主要原因之一。又由于西部地区个体及民营经济基础薄弱,就业、GDP、财政收入等指标多仰仗国企实现,这又激励地方政府采取多种手段强迫银行向国企放贷,从而导致了国企的过度投资与过度负债[15-16],并最终导致资金低效率配置。以陕西为例,2004-2010年全省国有及国有控股工业企业的资产负债率平均为60.37%,亏损企业比例为40.15%,而亏损企业的平均资产负债率高达84.05%①通过2005-2011年《陕西统计年鉴》相关数据加工得出。。除此,在投资拉动GDP的过程中,盲目投资和重复建设也导致了部分信贷投资成为不良资产。藉此,本文提出第三个假设:地方政府的过度干预导致了西部金融资源的低效益配置,进而约束了金融发展。

由于我国金融体制长期垂直、独立,呈“条状”分布,“块状”分布的地方金融发展较慢,地方金融在整个金融体系中所占比重较低。在严格且全国“一刀切”的准入制度下,相较于东、中部地区,西部地方金融增长更慢、比重更低。加之受四大国有银行商业化改革以及亚洲金融风暴的影响,为规避风险,以四大国有银行为代表的各家银行收缩网点、上收权限。这不仅造成了西部地区金融资源大量外流[17],也使地方政府对国有银行的干预难度增加,政企合谋更难达成[11]。政府的干预方式更多以干预司法,变相鼓励企业逃废银行债务为手段,这可由银行在贷款纠纷中胜诉容易执行难得到印证。所以,虽然政府对地方金融有较强的干预动机,但由于西部地区地方金融所占比重较低和银行的商业化目标,使政府对金融的干预在一定程度上受到约束。据此,本文得出如下第四个假设:地方政府干预对地区金融发展影响程度较低。

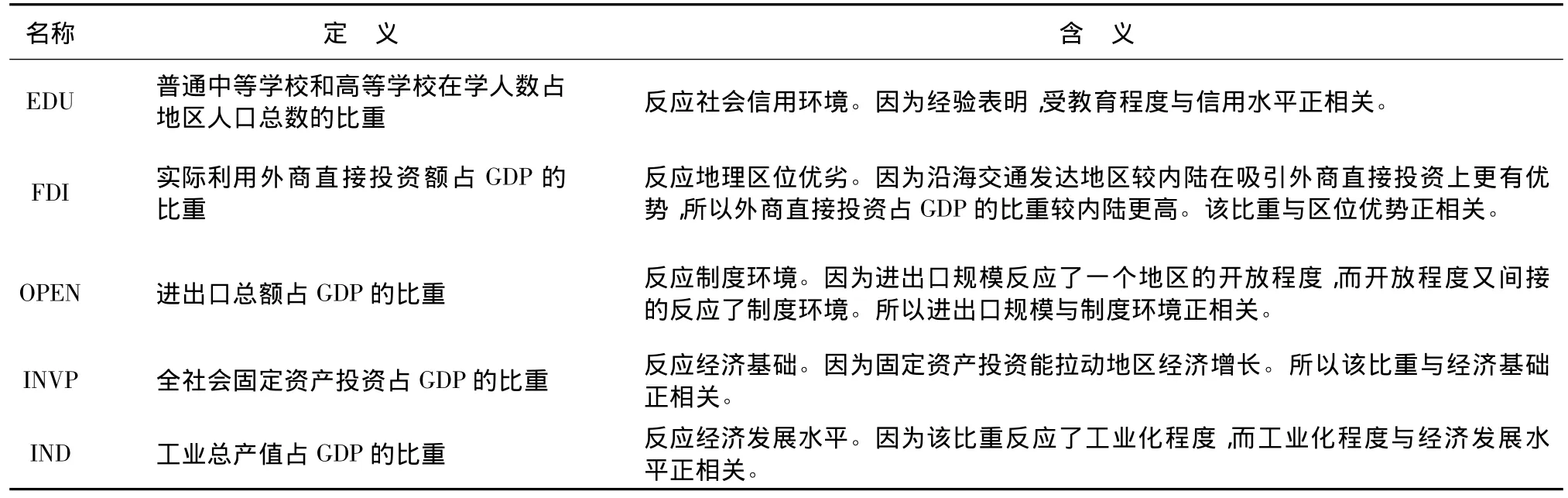

政府干预是否能够发挥作用,以及发挥作用的大小与方向还取决于金融所处之外部环境(包括自然、社会、经济及制度环境)。因为这些环境因素既影响着政府干预行为的直接效果,又影响着决定金融发展的其他因素。因此我们在分析政府干预对金融发展的影响时不能抛开环境因素。Huang[18]、Herger[19]等认为,金融发展主要受地理区位,经济基础、社会信用以及制度环境等因素影响,余许友[6]、尹希果[8]、宋艳伟[10]又将这些因素具化为投资规模、对外贸易、外商直接投资、教育水平、工业总产值占GDP的比重等变量,并认为上述变量对金融的供给与需求产生着正向作用,因此与金融发展正相关。本文在此借用上述观点,并提出第五个假设:地区投资规模、对外贸易、外商直接投资、教育水平、工业总产值占GDP的比重与地区金融发展正相关。

三、模型设计与变量选择

(一)模型的构建

因为面板数据可以克服时间序列分析受多重共线性的困扰,能够提供更多的信息和更高的估计效率。所以在此本文采用面板数据模型。根据一般面板数据模型,本文构建如下计量模型:

其中,被解释变量FINDEVit代表第i个省份在t期的金融发展程度,解释变量GOVit代表第i个省份在t期地方政府对金融的干预程度,Xit为一组变量,包括其他一些影响金融发展的主要因素(详见表1)。αt,μi分别表示不可观测的时间效应和地区效应,因为金融发展程度本身随着时间和地区的变化会存在差异。νit为随机扰动项。

(二)变量选择

1.金融发展程度的度量

虽然戈德史密斯、麦金农分别以金融资产总量占GDP比重和M2占GDP比重度量金融发展水平且被理论界广泛认可和引用,但是基于欠发达国家信贷在国内融资中的重要性,Arestis、luintel等采用了贷款与GDP之比来衡量欠发达国家的金融发展程度,国内也有一部分学者用贷款与GDP之比来表征金融发展。但是如前文所述,本文认为贷款与GDP之比只反映了金融配置资源的功能,因此单用这一指标判断金融发展程度难免有失偏颇。所以本文选择以金融机构的存、贷款总额与GDP之比(用FINDEV1表示)和金融机构的贷款额与GDP之比(用FINDEV2表示)两项指标综合反应金融发展情况,并以FINDEV1反映金融的发展规模与发展深度,以FINDEV2反映金融资源的配置效率,进而反映金融的持续发展能力。当然,作出上述选择还主要源于笔者的如下判断:我国银行业在金融业占有绝对比重②现阶段我国金融业虽然主要由银行业和证券业组成,但截止2009年,境内外股票筹资额占固定资产投资额的比率尚不足2%,因而我国现阶段金融体系仍以银行体系为主。,银行业的发展程度代表了我国金融业的发展程度。

2.地方政府对金融干预程度的度量

由于财税改革以后,西部地区地方财政压力加大,地方金融承担了部分财政职能。所以本文认为,地方财政压力越大政府利用金融的动机越强,强制干预的程度也可能越大。由此本文用地方一般财政支出占一般财政收入的比例来衡量地方政府对金融的干预程度。

3.其他变量

前文已述,地区金融发展还会受到其他环境变量的影响。参考已有的研究成果,并以数据可得性为原则,本文选择了如下环境变量(见表1)。

表1 其他变量的定义及含义

我们以1995-2009年西部11省(区)(西藏除外)的面板数据为样本,数据来自《新中国60周年统计资料汇编》,《中国统计年鉴》、《中国金融年鉴》以及西部各省统计年鉴。选用该时段数据作为样本是因为1994年分税制改革后,地方政府自主权增大的同时也面临着更大的财政收支压力。而1995年前后,各地普遍开始组建城市合作银行(城市商业银行的前身),农村信用社也在1996年开始逐步与农行脱钩,“块状”分布的地方金融实力逐步增强。因此,从这一时期开始,地方政府既有了干预金融的动机,也有了干预的可能。

各变量的统计描述见表2。

表2 变量的描述性统计

四、实证检验与结果分析

(一)平稳性检验与模型选择

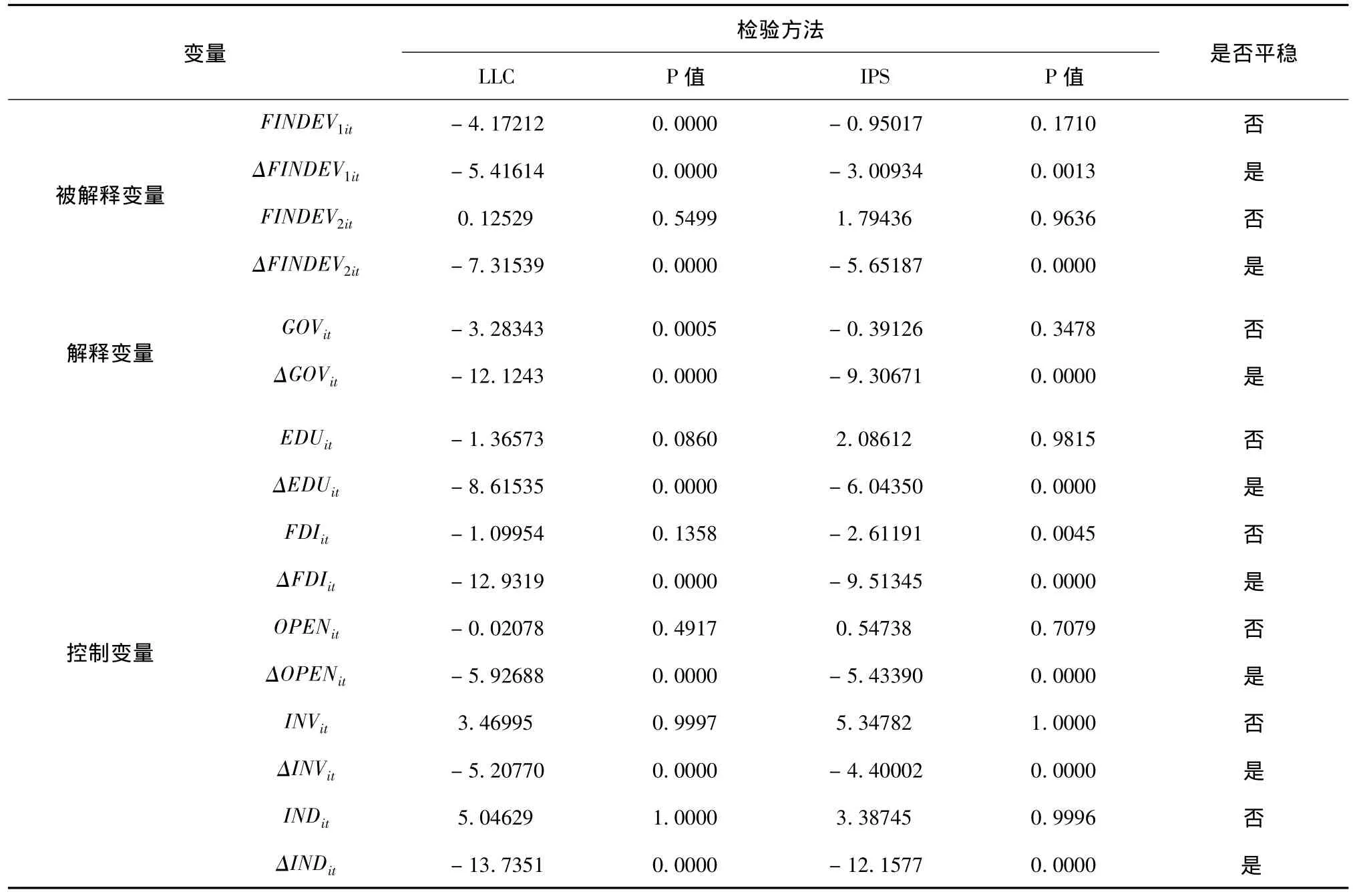

为避免“伪回归”,本文首先对面板数据的稳定性进行了LLC和IPS检验,结果如表3所示。

表3反应各变量序列都存在单位根,但在取一阶差分后,各变量均在1%,5%的显著性水平下平稳,因此原序列为一阶单整,可以进行后续分析。虽然西部的省际差异没有全国明显,但省际之间仍然存在一定差异。除此,因为1995-2009年间,国际国内经济金融波动较大①1990年代中后期国内出现严重的通胀,1997年爆发亚洲金融危机,2006年我国加入世贸后经济外向度增强,2007年爆发的次贷危机引发了全球性经济衰退。,因此必须同时考虑时间和地区差别的综合影响。所以本文采用了双向面板模型估计。又由于Hausman检验和Redundant fixed effects检验两种检验的P值均为0,因此本文在此采用双向固定效应模型。

表3 各变量的单位根检验

(二)模型估计与结果分析

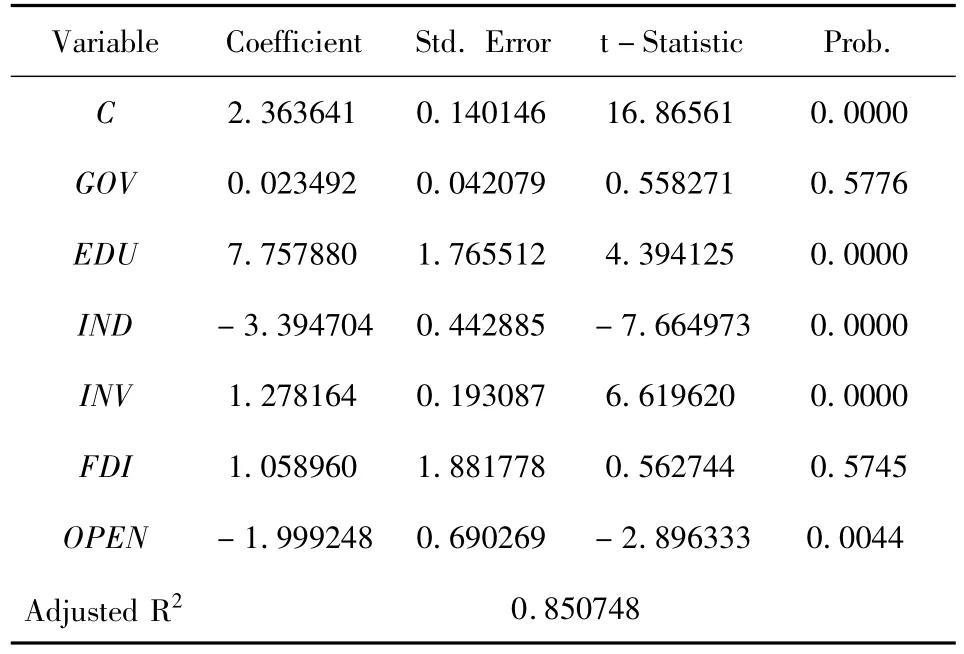

我们分别对FINDEV1和FINDEV2进行了估计,结果见表4和表5。

表4 FINDEV1it的回归结果

表4和表5反映,R2分别为0.85 和0.56,说明两个模型均可接受。GOV在表4中t检验不显著,但在表5中显著,说明政府干预对FINDEV1影响不显著,对FINDEV2有显著影响,即地方财政的收支状况对地方金融发展的规模与深度没有影响,但对地方金融资源配置效率和金融持续发展能力有影响,或地方政府对金融资源的配置进行了干预。由此,假设一(政府对金融实施了干预)基本通过检验,而假设二(地政府干预促进了金融规模的增长)未能通过验证。表5还反映GOV斜率为负,但其系数的绝对值只有0.018,远小于其他变量系数的绝对值。在此,斜率为负说明地方财政收支压力越大,贷款与GDP的比率越小。而贷款与GDP的比率小,则说明银行信贷环境差、贷款效益低,信贷资金大量外逃,金融持续发展能力弱化。由此,假设三(政府过度干预导致了西部金融资源的低效益配置,进而约束了金融发展)通过了验证;GOV系数的绝对值小,意为地方财政收支状况对金融发展的影响程度并不大,由此假设四(政府干预对金融发展影响程度较低)也完全通过了验证。对于GOV在表4中不显著的原因,我们认为主要与西部经济环境有关。由于西部经济薄弱,企业现金流不足,居民储蓄能力也有限,这在一定程度上导致了干预无效。除此,垂直领导的金融体系和集权型准入制度,也削弱了地方政府的干预能力。当然,也不排除地方政府财政压力下的短期行为——重视贷款干预,轻视金融培植。因此,政府干预对金融发展规模和发展深度(FINDEV1)的影响不显著。

表5 FINDEV2it的回归结果

在对其他环境变量的检验过程中我们发现:首先,FDI在表4中t检验不显著,但在表5中显著。这说明外商投资对FINDEV1无显著影响,对FINDEV2有显著影响。其含义为,外商投资对西部地方金融发展规模与发展深度没有影响,但对金融资源配置效率和持续发展能力有促进作用。其次,IND和OPEN均通过检验,但二者在表4和表5中斜率同为负,意为工业占比和外贸对FINDEV1和FINDEV2均产生着负面影响。第三,EDU和INV均通过检验,且EDU的系数分别高达7.76和4.81,这说明教育水平和投资规模对FINDEV1和FINDEV2均具有促进作用,且教育水平对其影响最为明显。以上三个方面说明假设五(投资、外贸、外商直接投资、教育以及工业比重与金融发展正相关)未能全部通过检验。

对于FDI在表4不显著而在5显著的原因,我们认为主要与西部所处区位以及投资环境有关。由于西部地处内陆,交通不便,加之经济基础薄弱,公共服务水平差,所以投资环境差,因此外商直接投资规模有限。所以FDI对金融发展规模与发展深度没有影响。但是,从一般意义上讲,FDI项目大多回报率高且收益稳定,所以外商直接投资对金融资源配置效率和金融持续发展能力有正向作用;IND斜率为负,则主要是因为西部工业企业以国有性质为主①根据《陕西省统计年鉴》,2000年至2010年陕西省的规模以上国有工业企业的总产值在地区工业总产值的平均占比为61.9%,在2005-2007年平均比重超过73%。,而国有企业的严重亏损、过度投资和低效率累及了金融发展。以甘肃为例,2009年全省国有及国有控股企业工业增加值占全省工业增加值的78.8%,亏损额则占了全省企业亏损额的95.59%②通过2010年《甘肃省统计年鉴》数据加工而来。。而OPEN斜率为负,则主要因为自1990年代中后期开始,人民币对美元持续走高,加之金融危机导致出口价格下降③以陕西为例,出口量占全球贸易量三分之一的浓缩果汁,金融危机以后,销售价格由原来的每吨1700美元以上降至1000美元以下,加工果价格则由每公斤最高 1.5元左右下降到 0.2 元左右。上海市农业委员会政务网 http://e - nw.shac.gov.cn/wmfw/scfx/jckxd/200912/t20091204_1257440.htm,受此影响出口企业利润大幅下跌,甚至出现大面积亏损,而这又累及了银行存、贷款的正常周转,所以在这一时段,外贸与金融发展负相关;EDU对金融发展影响最为明显则主要是因为教育水平的高低既决定着全社会对现代金融的需求(一般意义上,受教育程度与收入水平正相关,所以受教育程度越高,储蓄与投资能力也越高),也决定着社会信用环境水平,因此教育水平从多个方面对金融发展都有促进作用。而INV对金融的促进,是因为西部经济增长主要依靠投资拉动。投资拉动了经济增长,经济增长又带动了金融发展。

五、结论与政策建议

通过前文的研究,本文得出了如下结论:

第一,西部地区地方政府并非“泛利”的“中性政府”,而是“自利”的“公司型政府”,其为了自身利益对金融进行了索取性干预。但受到金融垂直领导、地区经济环境和自然禀赋等多方因素制约,这种干预未能对金融发展规模和发展深度产生显著影响,仅对贷款配置效率和金融发展能力产生了负面影响。因此,地方政府的干预对金融发展产生的是抑制作用而非增进作用;

第二,银行的垂直领导和集权型金融监管制度,一定程度上制约了地方政府的干预能力。因此,地方政府干预对西部地区金融发展的影响程度不大;

第三,环境因素一定程度上制约了西部地区的金融发展。首先,区位因素导致西部地区工业以国有军工企业为主,对国有企业的贷款降低了西部地区银行的资金配置效率,进而制约了金融发展。其次,地区投资环境不佳限制了西部的外商直接投资规模,进而消弱了外商直接投资对金融发展的贡献。再次,人民币持续升值导致的出口受限与创汇能力减弱,也拖累了西部地区的金融发展;

第四,教育水平和固定资产投资规模均对西部地区的金融发展具有促进作用,且教育水平对西部地区金融发展的促进作用最大。

藉此,为促进西部地区的金融发展,本文建议:

第一,西部地区地方政府要积极提高公共服务水平、推进信用文化建设、完善市场监管机制,以为金融发展提供“市场增进”支持。现行财税体制和地方官员任用机制下,西部地方政府虽无法独善其身自觉秉持“中性”,但要力求“中性”。对金融的干预不能一味索取,还要兼顾发展,不能竭泽而渔,而应放水养鱼,即西部地方政府应为金融提供一个良好的、有利于其发展的市场环境,以维持并提高金融的持续发展能力。

第二,积极向中央争取政策,推进地方金融发展规模增加。垂直领导、统一监管的金融格局使西部金融资源呈流出态势,不利于西部的地方金融发展。因此,西部地区政府应积极向中央建议,力争中央实行差别金融政策,例如差别利率政策、差别信贷政策、差别准入政策等,以遏制金融流出,并推进西部地区金融实现规模增长。

第三,着力拓宽地方财政的资金来源渠道,积极探索包括“市政债券”在内的新的财政融资方式。积极促进民营经济发展,提高第三产业在三次产业中的比重,以增加财政收入来源渠道、优化产业结构,并最终促使信贷资金配置效率提高。

第四,积极推进文化教育事业发展。由于教育水平对金融发展规模与发展能力均有显著影响,是金融发展的强动因。所以西部地区政府要加大教育投资,积极推进教育事业发展。

[1]姚洋.中性政府:对转型期中国经济成功的一个解释[J].经济评论.2009(3):5 -13.

[2]赵树凯.破除“地方政府公司主义”[J].中国改革.2006(8):3-5.

[3]青木昌彦.东亚经济发展中政府作用的新诠释:市场增进论.[J].经济社会体制比较,1996(5):1-11;1996(6):48-57.

[4]张杰,谢小雪.政府的市场增进功能与金融发展的“中国模式”[J].金融研究,2008(11):171-180.

[5]皮天雷,郝郎.金融发展的“中国模式”探析——基于“中国之谜”与制度变迁的视角[J].财经科学.2011(9):16-24.

[6]余许友.中部地区金融发展研究——基于地方政府行为的视角[J].经济问题,2011(7):109-112.

[7]崔光庆,王景武.中国区域金融差异与政府行为:理论与经验解释[J].金融研究,2006(6):79-89.

[8]尹希果,陈刚,潘杨.分税制改革、地方政府干预与金融发展效率[J].财经研究,2006(10):92-101.

[9]冯涛,崔光庆.我国金融风险与政府投资行为——理论与实证分析[J].金融研究,2007(10):31-40.

[10]宋艳伟.法治水平、地方政府干预行为与金融发展[J].上海金融,2008(7):25 -30.

[11]苗文龙.地方偏好、银行信贷与金融稳定[J].经济评论,2008(1):112-117.

[12]周黎安.晋升博弈中政府官员的激励与合作[J].金融研究,2004(6):33-40.

[13]李涛,周业安.中国地方政府间支出竞争研究——基于中国省级面板数据的经验证据.[J].管理世界,2009(2):12-22.

[14]周立.渐进转轨,国家能力与金融功能财政化[J].财经研究.2005(2):27-37.

[15]余明桂,潘红波.政府干预、法治、金融发展与国有企业银行贷款[J].金融研究,2008,(9):1-22.

[16]Bai C E,Lu J,Tao Z.A multitask theory of state enter- prise reform:empirical evidence from China[J].The American Economic Review .2006,96(2):353-357.

[17]谷慎.西部农村金融的供求与均衡——基于双重二元结构约束与一体化金融制度安排[J].西安交通大学学报(社会科学版),2012(1):1-7.

[18]Huang Yongfu.What determines financial development[R].Bristol Economics Discussion Paper,No.05/580,2005.

[19]Herger N,Hodler R,Lobsinger M.What determines financial development?Culture,institutions or trade[J].Review of World Economics,2008,144(3):558 -587.

The Role of the Local Government in the Financial Development of the Western Region:a Study Based on Panel Data Model

GU Shen,ZOU Ya-fang

(School of Economics and Finance,Xi'an Jiaotong University,Xi'an 710061,China)

This paper constructs an empirical panel data model to study the relationship between local government intervention and the regional financial development with data from 10 western provinces through 1995-2009 to study the role of local governments in regional financial development.The results show that local governments of the western region have typical characters of the“corporate government”.The benefits of local government intervention on regional finance are not obvious while the financial repression of the intervention is significant.Accordingly,we recommend that the local governments of the western region make efforts to decrease financial intervention and provide policy supports to improve the market conditions.

Local Government;Government Intervention;Financial Development

A

1002-2848-2012(06)-0063-07

2012-04-25

本文为国家社科基金《双重二元结构约束下的西部农村金融制度研究》(批准文号:09BJY098)的阶段性研究成果。

谷慎(1964-),女,回族,陕西省西安市人,经济学博士,西安交通大学经济与金融学院副教授,博士生导师,西安交通大学-国发创投金融投资研究所研究员,研究方向:农村金融、金融制度与金融发展;邹亚方(1989-),湖北省荆州市人,西安交通大学经济与金融学院金融系硕士研究生,研究方向:金融学。

责任编辑、校对:郭燕庆

猜你喜欢

中国核电(2021年3期)2021-08-13

支部建设(2019年36期)2019-02-20

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

华人时刊(2017年21期)2018-01-31

北方交通(2016年12期)2017-01-15

中国老区建设(2016年2期)2016-02-28

中国工程咨询(2016年10期)2016-01-31

中国卫生(2015年10期)2015-11-10

汽车零部件(2014年9期)2014-09-18