中国企业:拿地还是创新?——基于上市公司无形资产信息披露

2012-09-13 02:45:46马德林张博源

中国软科学 2012年11期

马德林,杨 英,张博源

(1.南京审计学院会计学院,南京 211815;2.三江学院商学院,南京 210012)

中国企业:拿地还是创新?

——基于上市公司无形资产信息披露

马德林1,杨 英2,张博源1

(1.南京审计学院会计学院,南京 211815;2.三江学院商学院,南京 210012)

企业成长取决于企业的技术创新能力,而企业的技术创新活动状况又通过无形资产科目反映,因此,无形资产的信息披露是投资者赖以评价企业成长性的重要信息。借助于上市公司年报中无形资产信息披露,将无形资产划分为非技术性投资与技术性投资,并结合企业性质、高新特征和板块差异,分别进行了无形资产项目结构水平、投资水平和投资强度分析,指出中国企业在无形资产投资行为方面是“拿地”导向还是“技术创新”导向,并进一步指出企业技术创新方面存在的问题与不足,为相关部门提供一定的决策支持。

无形资产;信息披露;土地使用权;技术创新

一、引言

随着中国经济逐步融入到世界经济中,中国企业不仅面临国内企业间竞争,更面临着世界级企业的竞争与压迫。如果说改革开放前三十年,中国企业主要以低成本的竞争的话,那么现在的国际竞争将是产品差异化的竞争,技术的竞争。谁掌握了先进的技术,谁将掌握市场的主导权。因此,从根本上说,企业间竞争是核心能力的竞争。哈默尔和普拉哈拉德[1]首先提出,企业的核心能力是企业在长期生产经营过程中的知识积累和特殊的技能以及相关的资源组合成的一个综合体系,是企业独具的、与他人不同的一种能力。梅耶和厄特巴克[2]提出,这种能力是企业在研究开发、生产制造和市场营销等方面的能力。巴鲁·列弗[3]也同样指出,当今社会财富和经济的增长主要受到无形资产的驱动,有形资产一般只能获得平均投资回报,而无形资产一旦与其它资产有机地组合起来,却可以创造超额利润和竞争优势。显然,巴鲁·列弗所讲的无形资产是指企业的技术创新。企业可持续增长取决于企业的技术创新能力,而企业的技术创新活动状况又通过无形资产科目反映,因此,无形资产的信息披露是投资者赖以评价企业成长性的重要信息[4]。

自2007年开始,依据趋同化的《企业会计准则》,我国上市公司较完善、分项目地披露企业无形资产和开发支出的状况,为我们进一步考察企业技术创新水平提供了条件与可能。本文借助于上市公司年报中无形资产信息披露,将无形资产划分为非技术性投资与技术性投资,并结合企业性质、高新特征与板块差异,分别进行了无形资产项目结构水平、投资水平和投资强度分析,指出中国企业在无形资产投资行为方面是“拿地”导向还是“技术创新”导向,并进一步指出企业技术创新方面存在的问题与不足,为相关部门提供一定的决策支持。

一、相关文献回顾

在国外,对无形资产问题的研究主要集中于无形资产价值相关性和研发投资强度两个方面研究。而在我国,由于会计准则的发展存在一个不断完善的过程,对无形资产问题研究也从对无形资产准则研究、到无形资产信息披露研究、再到无形资产价值相关性研究的过程。本文主要关注信息披露方面。

薛云奎、王志台[5]较早研究无形资产信息披露及其价值相关性问题。他们基于当时沪市上市公司无形资产报表及其附注披露状况,分析指出土地使用权是我国上市公司中最主要的无形资产(81.33%)。专有技术与专利权位列第四。他们结论是我国无形资产的“含金量”太低。王宇峰、苏逶妍[6]依据新会计准则,研究了2006-2007年准则变化前后上市公司研发支出披露状况。他们以“上市公司R&D信息披露句子数”作为研发披露频数,研究了企业研发支出披露,发现2007年时只有123家按准则要求进行了披露,R&D披露频率较低,各企业间披露状况差异较大。但总体而言,相对于准则变化之前,研发支出信息披露有所改观。

对此,马德林、朱元午[7]也曾经对无形资产会计研究的问题进行梳理,发现在当时的准则背景下,学者对无形资产的研究涉及面已经相关宽广,既包括无形资产确认、计量、报告等问题的研究,也包括人力资产、智力资本等问题研究,既包括无形资产估值问题研究,也包括具体无形资产项目问题研究。但总体而言,限于准则条件,一些无形资产研究存在较大的局限性。在信息披露不充分情况下,通过间接取得的无形资产或技术创新数据进行实证研究的结论就值得商榷。

基于此,本文首先着力研究我国上市公司无形资产和技术投资信息披露状况,分析其中可能存在的问题与不足,以便深入研究无形资产或技术创新的价值相关性问题。

二、样本选择与变量定义

(一)样本选择与分布

2008年8月1日,国家科技部、财政部和税务总局联合发文《高新技术企业认证管理办法》[8]。自此我国着手开展对国家重点支持的产业领域进行认证工作,以引导产业的发展。通过认证的企业,将获得高新技术企业认证证书,享受15%的公司税优惠。据此,本文以2008-2010年底上市的所有上市公司为分析对象,具体选择要求如下:(1)由于金融、保险和证券类上市公司与其它上市公司在业务性质等方面差异,因此不纳入统计样本。(2)剔除已退市、暂停上市的公司。最后取得样本,从2008至2010年分别为1533、1641和1980家。本文的数据来源为各上市公司年报以及国泰安(CSMAR)数据库。使用的统计软件为Stata12.0。

同时,为便于比较不同样本的技术创新程度差异,本文依据下列三个类别进行统计分析。(1)企业性质类别。一般认为,受传统中国经济的影响,中国企业的性质有国有与民营的差异,这种差异造成了两种企业在经营管理体制、运营模式、绩效目标等方面也存在差异,显然也应当体现在无形资产信息披露及其投资水平差异上。(2)高新企业类别。为支持鼓励企业的创新活动,增强企业的研发投入与水平,国家往往对高新技术企业采取税收优惠政策。根据政策,凡取得高新技术企业认证的公司均可以按15%的税率征收企业所得税,相比普通企业减少了10%的优惠。在此政策激励下,高新企业的无形资产信息披露及其投资水平也应当与非高新企业存在差异。(3)板块类别。目前,中国资本市场已经呈现多层次的发展特征,各板块的上市公司的上市规模、资质等方面存在差异,因此比较不同板块的无形资产信息披露及其投资水平差异具有现实意义。因此,样本总体分布如下表1、2所示。

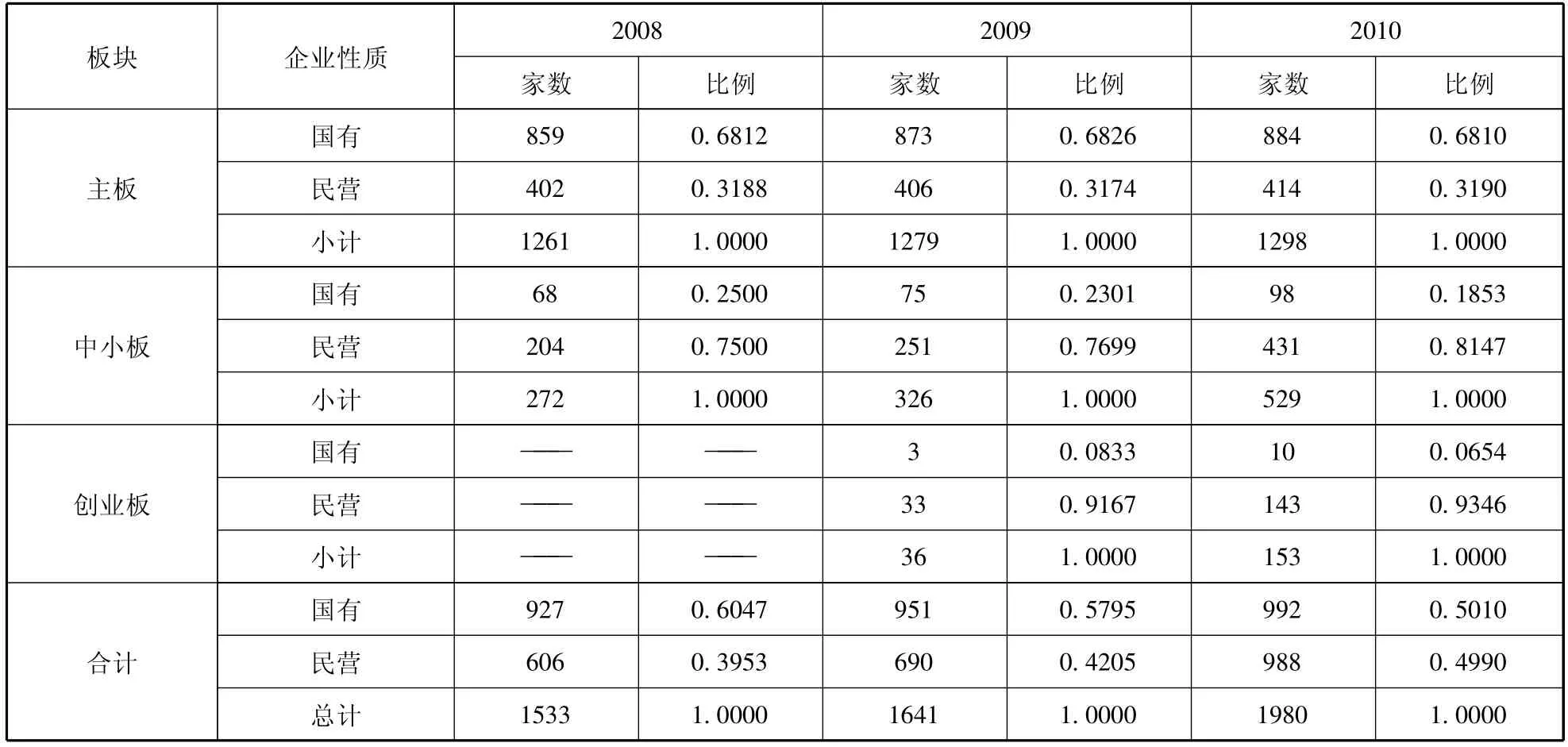

表1 样本公司按板块与企业性质分类统计

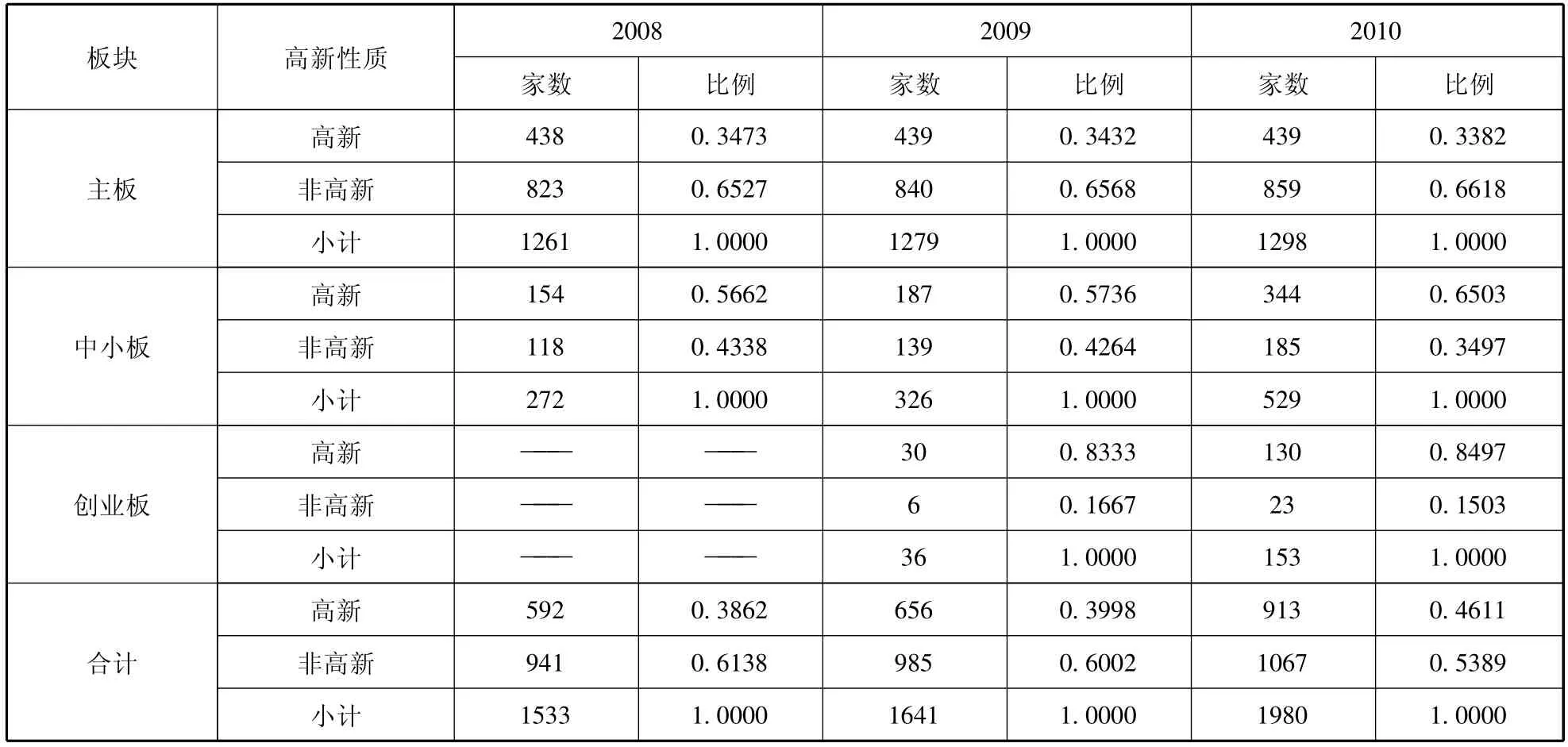

表2 样本公司按板块与高新性质分类统计

分析表1可以发现,从2008至2010年,样本总数从1533上升到1980家,但其中,沪深主板的数量上升不大(由1261增至1298),主要是中小板与创业板数量增加。从企业性质变化上看,2008年样本总体中国有、民营企业分别占60.47%和39.53%,变化为2010年时国有与民营分别占50.1%和49.9%。说明,国家对民营企业的上市融资支持程度在加深、步伐在加快。在各板块比较中,受传统因素影响,主板上市的国有企业基本保持在68%,占有较高的比重。而中小板企业与企业板企业,则民营企业均占80%以上。尤其2009年的创业板推出,大大支持了中小民营企业的发展与壮大(在2010年创业板上市公司中,国有企业仅占6.54%,而民营企业占93.5%)。

分析表2可以发现,在2008年样本公司中高新企业占38.62%,至2010年时,高新企业比例上升到53.89%。一方面表现原来许多上市公司获得到高新企业认证,另一方面是更多的高新企业成为了上市公司。主要表现在中小板块和创业板板块,其高新企业比例分别占65%和85%,大部分中小板和创业板企业均为高新企业。而在主板企业中,仅33%左右企业获得了高新企业认证。这种状况,也一定程度上反映了国有对重点支持产业的扶持。

(二)无形资产信息披露项目统计标准

通过查看、收集上市公司年报的报表附注,我们发现各公司无形资产门类繁多、各类各异。为便于统计分析,我们按以下口径进行无形资产(ia)信息披露项目分析。

1.土地使用权(plt)。凡是会计报表附注中披露**地块、土地使用权、房屋使用权、土地收益权、土地转让金收益,统一按“土地使用权”项目合计。

2.经营权(opor):凡会计报表附注中标注**经营权、生产许可证、特许经营权、药品许可证、交易席位费、**收费权、采矿权、探矿权、海域使用权、车位、营运牌照、景区开发权、林权、线路(网络或铁路)使用权等统一归并为“经营权”项目。

3.商标权(tm):凡涉及企业信誉、关系、名称、品牌的披露,均归入“商标权”。包括披露为商标、商标费、定名权、广告权的;包括一些企业无形资产项目中披露商誉,还包括企业通过长期合作形成的营销网络、客户关系等均归入其中。

4.专利与非专利技术(tech):凡披露为专利、专利技术、专用技术、**技术、工业产权和非专利技术、技术转让费字样的,统一归并为“专利与非专利技术”项目。

5.软件(soft):凡披露为财务软件、用友软件、金蝶软件、操作系统、管理信息系统、网络系统等与软件有关的项目,均归为“软件”项目。

6.其它(other):不属于以上类别的,本身也标注为其它的,归入“其它”统计。

另外,由于在目前的报表披露中,增加了“开发支出”项目。因此,在下文分析中,也将同时分析开发支出项目情况。

7.开发支出1(dep):是指财务年报中的“开发支出”项目的余额情况。它反映了企业本年度开发支出费用经过资本化和费用化后剩余的开发支出。

8.开发支出2(depp):是指财务年报中“开发支出”项目的本期增加额(发生额)。它反映了企业的开发支出中本期发生数。

同时,为了考察企业研发投资与技术创新水平,在下文分析中,又将上述分类中的土地使用权、经营权、商标权合并为非技术类投资项目(non-tech)项目,将专利与非专利技术、软件和其他合并为技术性投资项目(rd)进行分析统计。

三、无形资产项目结构分析

通过以上的统计说明与变量定义,本文对2008-2010年在沪深股市上市的企业首先进行明细项目结构分析,从总体上考察与了解我国无形资产主要项目构成及其比例。表3和4分别列示了所有样本公司2008至2010年无形资产各项目的期末余额(余额)统计和无形资产各项目期末余额占无形资产总额比例(比例)的描述性统计结果。

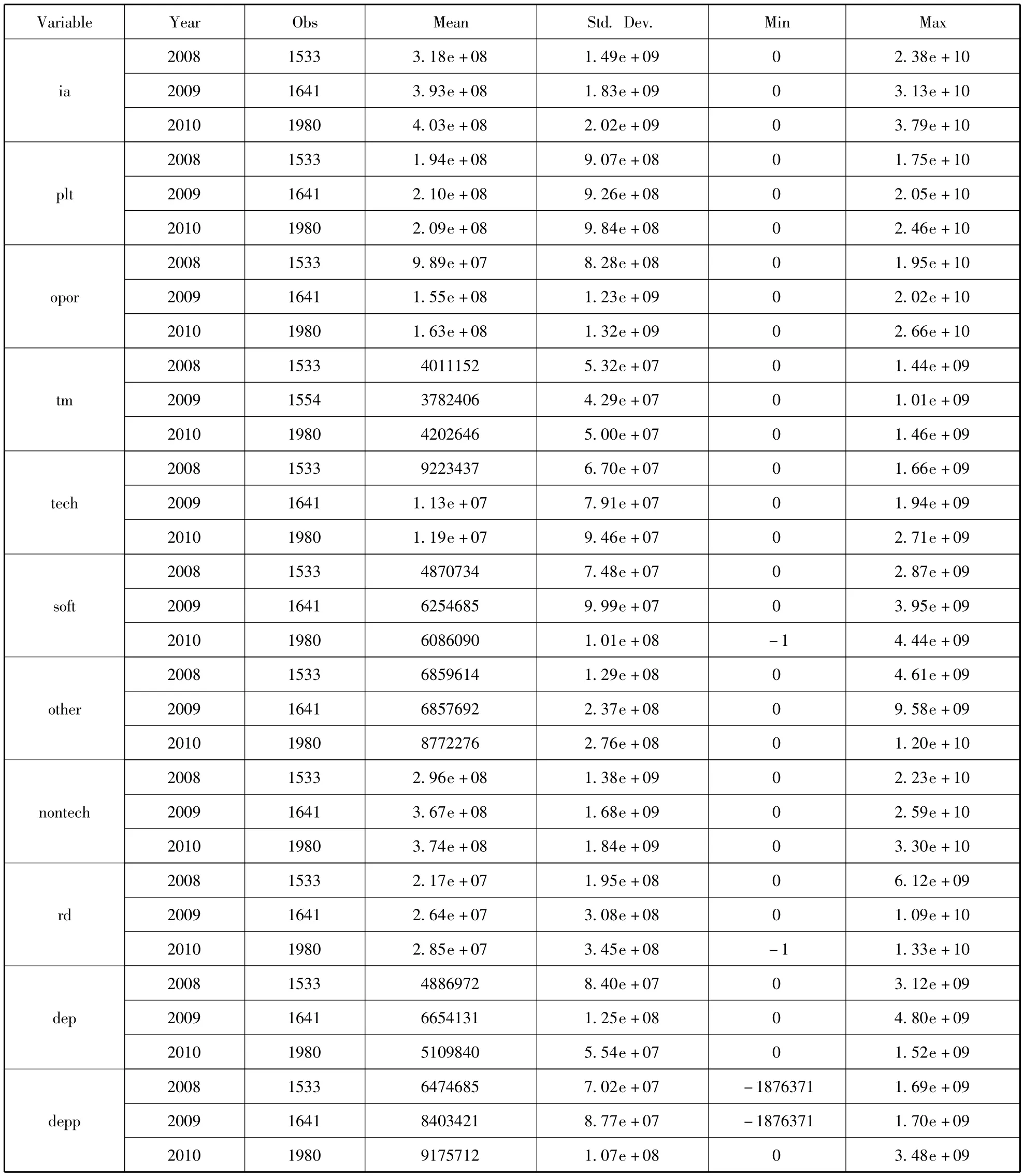

(一)无形资产项目期末余额均值分析

表3显示,2008-2010年全部样本公司的无形资产(ia)总体投资额均值由3.18亿增长到4.03亿,最大投资总额为238亿、313亿和378亿。最小的投资总额为0,即没有进行无形资产投资。而从明细项目分析,2008-2010年,土地使用权(plt)投资总额均值分别为1.94亿、2.10亿和2.09亿,其最大投资额也分别为175亿、205亿和246亿,最小值为0。另外,2008-2010年经营权(opor)性质的投资总额均值分别为0.99亿、1.55亿和1.63亿,其最大投资总额分别为195亿、202亿和266亿。专利与非专利技术(tech)的投资总额均值分别为9223437元、1.13e+07元、1.19e+07元。其最大投资额分别16.6亿、19.4亿和27.1亿,最小投资额为0。从归并后的项目看,非技术类投资(nontech)投资总额的均值分别为2.96

亿、3.67亿和3.74亿,而技术类投资(rd)的投资总额均值分别是2170万、2640万和2850万,远低于非技术类投资水平。再从开发支出的本期发生额(depp)和期末余额(dep)看,所有样本公司的开发支出余额水平分别为489万、665万和511万。所有样本公司的开发支出当期发生额均值水平分别为647万、840万和918万。从以上总量上看,我们可以发现,我国上市公司在技术性投资水平严重低于非技术性投资。

表3 2008-2010样本公司无形资产项目(余额)描述性统计

(二)无形资产项目比例结构均值分析

无形资产的余额分析可能难以消除各公司规模差别的影响,因此,本文再通过计算各公司的无形资产明细项目占各自公司无形资产期末余额的比例,以了解与分析无形资产项目结构,见表4。

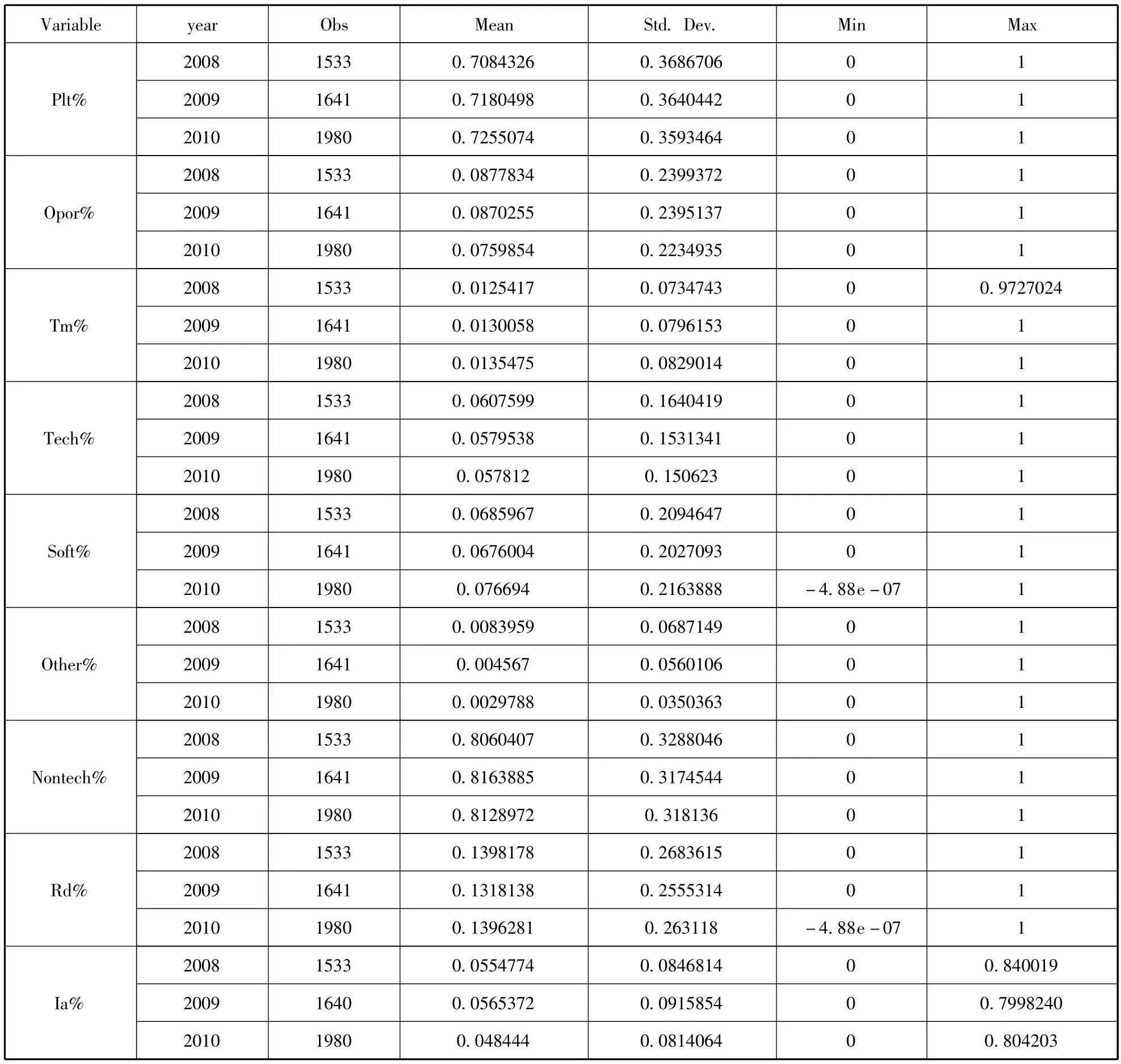

表4 2008-2010样本公司无形资产项目(比例)描述性统计

首先,从总的投资水平上看,2008-2010年无形资产投资水平平均为5.54%、5.65%和4.84%,投资水平不高。其最小值为0,最大值分别为总资产的84%、79.98%和80.42%,说明我国上市公司间的无形资产投资水平差异很大。

其次,从各无形资产明细项目占无形资产比重看,各类项目的无形资产最小值均为0,而最大值为1。最小值为0,说明的是企业没有无形资产的投资;而最大值为1,说明此类企业的无形资产可能就是这些明细项目。如,若土地使用权占无形资产比例为1,说明该公司的无形资产全部为土地使用权。从表中可以进一步看出,有些明细项目在无形资产中占有极其重要的地位。例如,平均而言,这三年的土地使用权占无形资产比例(plt%)分别为70.84%、71.8%和72.55%。非技术类投资(nontech%)占无形资产比例平均也在81%左右。相反,专利与非专利技术(tech%)仅占6%左右;技术类投资(rd%)占无形资产也只占14%。因此,总体而言,我国上市公司在技术创新或研发投资方面水平不高。

(三)无形资产项目比例极端值分析

从表3和4中,我们均可以发现,各项目占无形资产的比例最小值可能为0,也可能为1。那么2008-2010年各年度中,这些极端比例分别占有多大比重呢。本部分从以下几个方面统计极端值:(1)plt%为0的家数和比例;(2)plt%为1的家数与比例;(3)plt%大于0.8的家数与比例,了解土地使用权占无形资产比例达80%以上的企业家数与比例;(4)tech%为0的家数与比例;(5)tech%为1的家数与比例。结果列于表5。

表5 无形资产项目中极端值统计表

从表5中可以发现,2008-2010年度,上市公司中没有土地使用权的比例仅占12%左右(三年分别为13.13%、11.94%和11.41%,下同),而全部无形资产仅仅是土地使用权的也仅占12%左右(13.07%、12%和10.61%)。但是,土地使用权占无形资产比例达80%以上的企业比例占62%左右(61.64%、62.64%和63.33%)。反之,从专利与非专利技术所占比例看,没有专利与非专利技术的企业居然有63%左右之多(64.77%、63.01%和61.26%)。企业的无形资产全部为专利与非专利技术的只有0.33%左右(0.5%、0.2%和0.3%)。这同样说明,我国上市公司的无形资产投资中,土地使用权比例较大,而专利与非专利技术方面的投资少之又少,我国企业的研发投资水平不高。

四、无形资产投资水平与强度比较分析

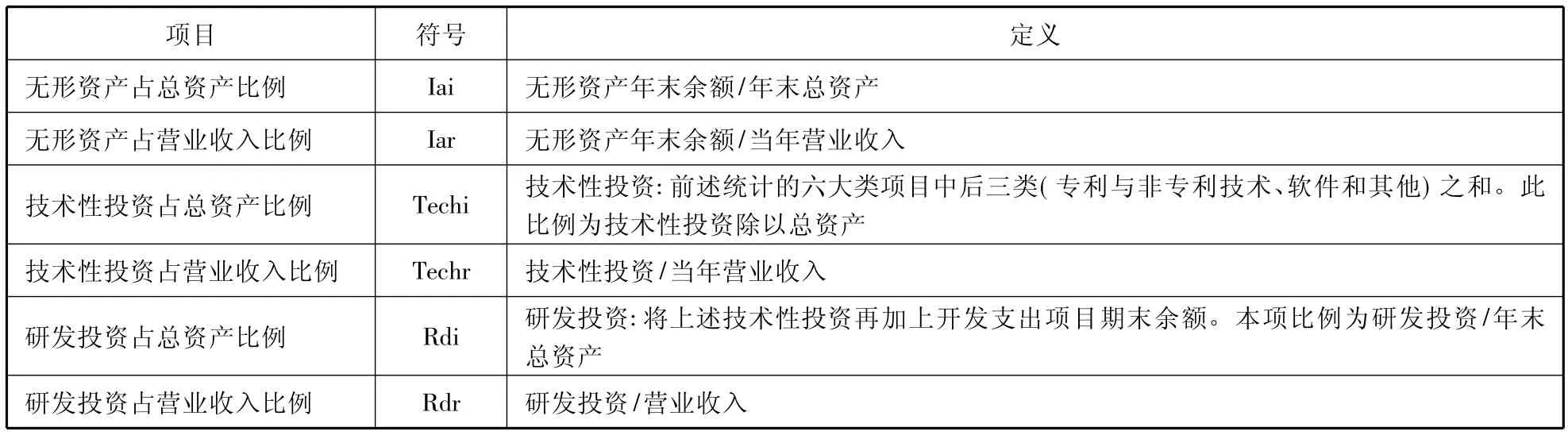

目前,我国上市公司间存在国有与民营差异,高新与非高新企业差异,主板、中小板与创业板的差异。那么,这些差异是否导致在无形资产投资水平与强度上也存在差异呢?为便于比较,下文对上文的统计进行一些修正与定义。首先在上述统计基础上,剔除以下两类样本:营业收入为0和资产总额为0的公司。这样得到2008至2010年的样本分别1529家、1632家和1969家。其次,本文集中于考察企业的无形资产中所反映的技术创新水平与强度,依据惯例,特别定义:无形资产或其明细项目占总资产的比例为投资水平;无形资产或其明细项目占营业收入的比例为投资强度。具体如下表:

下文将依次进行无形资产投资水平(强度)总体水平分析、基于企业性质差异的投资水平(强度)分析、基于高新性质差异的投资水平(强度)分析和基于板块差异的投资水平(强度)分析。

(一)无形资产投资水平与强度的总体分析

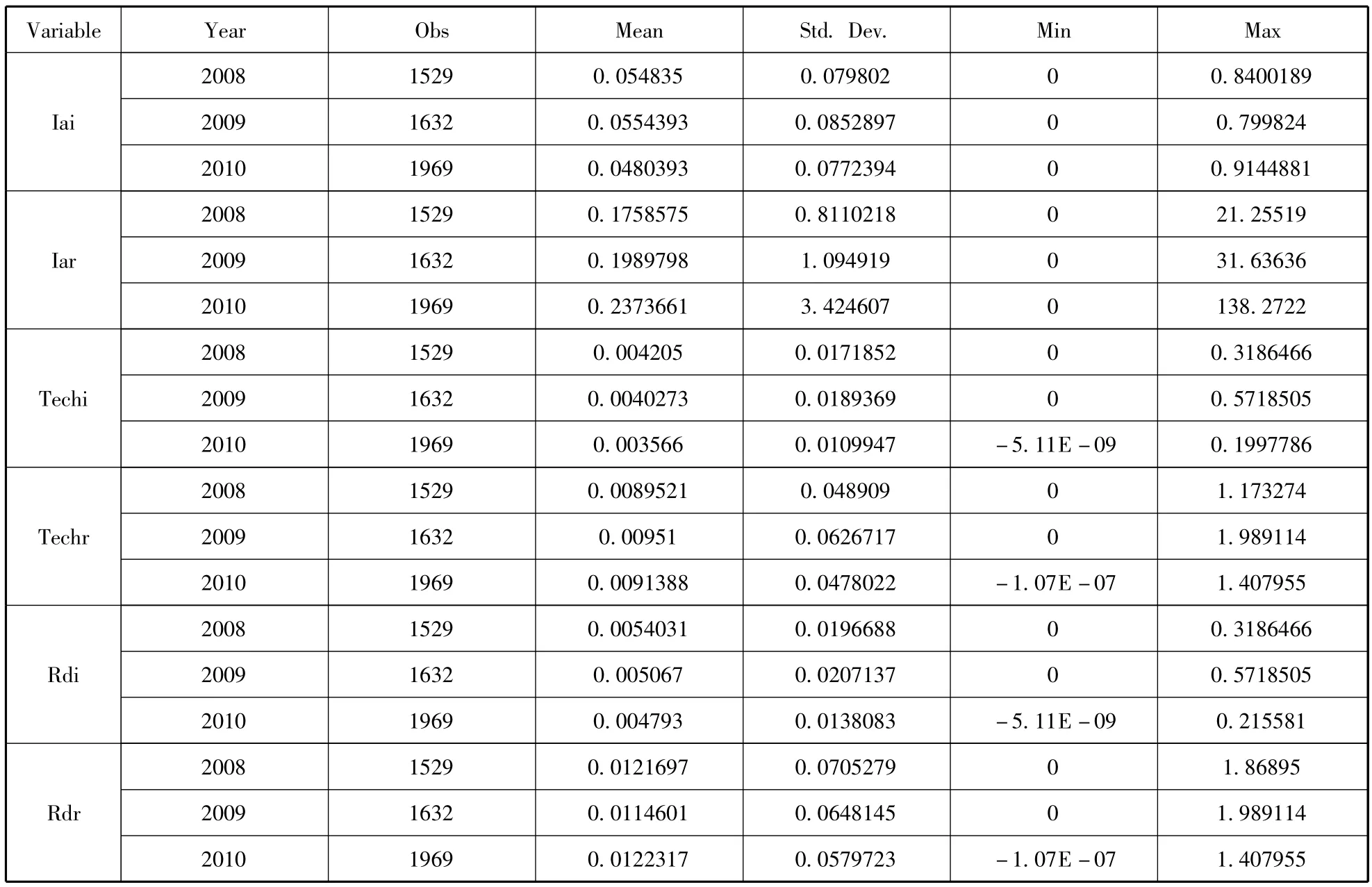

表6列示了2008-2010年我国上市公司无形资产投资水平与投资强度的相关指标的描述性统计。

从表6可以看出,三年来,我国上市公司无形资产投资水平均值分别为5.48%、5.54%和4.8%,最小值为0,最大投资水平则占总资产的84%、79.98%甚至91.45%。说明我国上市公司中,以无形资产总额作为考察对象,其投资水平是不高的,但公司间的投资水平差异很大。另外,从投资强度看,三年的平均投资强度为20.4%,且平均而言,有增长趋势。

表6 统计指标及其含义

表6 2008-2010年度上市公司无形资产投资水平/投资强度描述性统计

再从技术性投资水平看,三年来,我国上市公司反映在无形资产项目中的技术性投资水平分别为0.421%、0.403%和0.357%。最小值也是0。它说明了在不考察土地使用权、经营权和商标权等无形资产后,真正属于技术性投资的投资水平,显然结果是不理想。从技术性投资强度看,三年的平均投资强度分别为0.895%、0.951%和0.915%。结果同样不理想。

若将“无形资产”项目中的技术性投资与“开发支出”项目中的开发支出合并,作为企业的“研发投资”来分析,我们可以发现,企业的研发投资水平只占0.5%左右,研发投资强度也只占1.19%左右,结果非常低。

因此,我们认为,总体而言,我国上市公司技术创新程度与水平是相当低的。

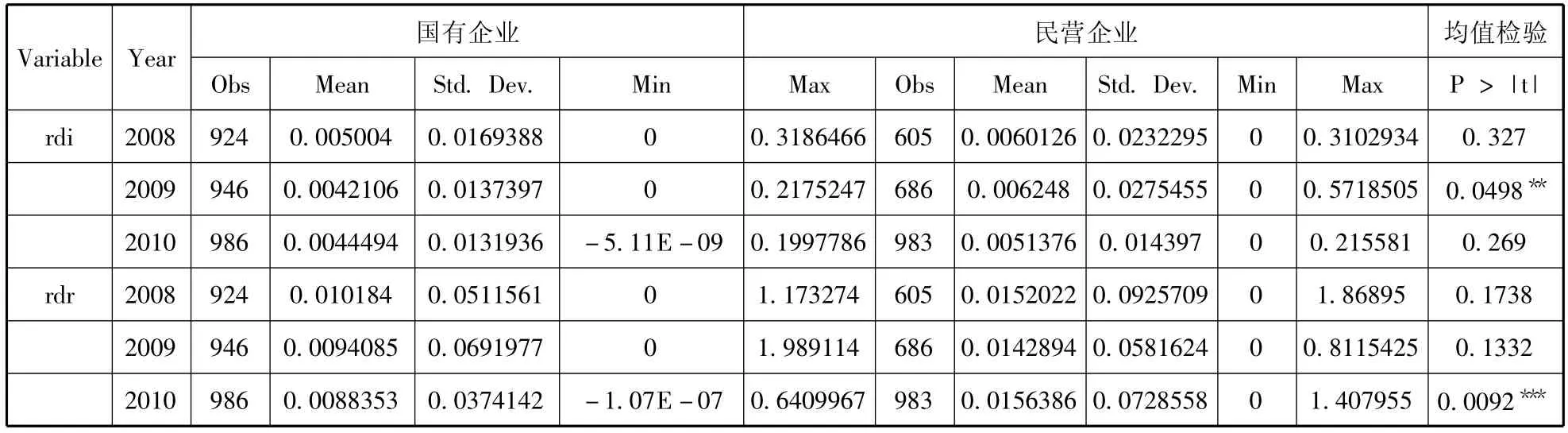

(二)基于企业性质的比较分析

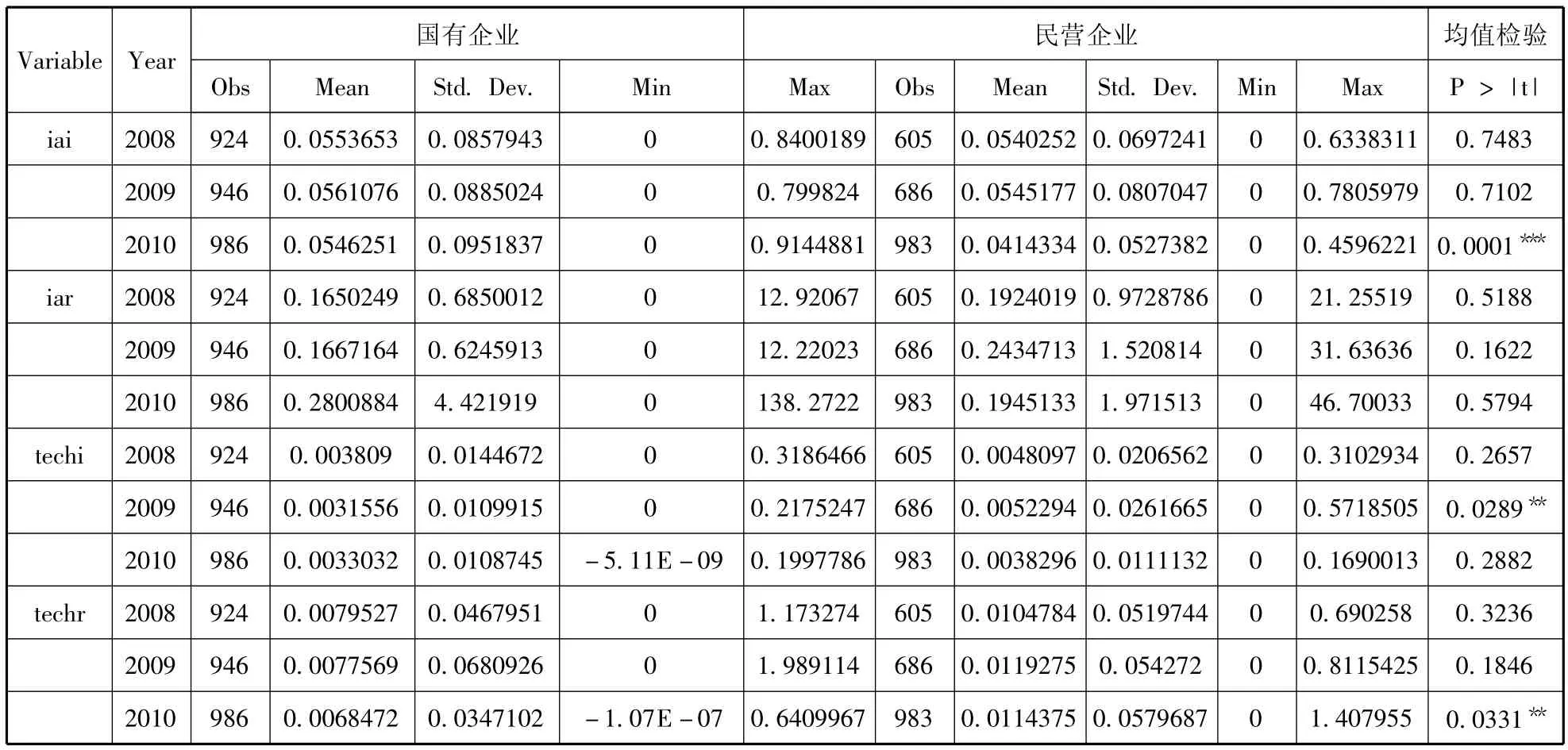

随着改革开放的深入,我国民营经济发展迅速,在上市公司中,民营企业的比重也呈现增长趋势。由于国有与民营企业的体制、责任的差异,表现在无形资产投资水平与投资强度上是否也出现差异呢。本文进行了简单的比较,见表7。

由表7可以看出,三年来,我国上市民营企业的数量在增长,无形资产平均的投资水平(iai)为5.40%、5.45%和4.14%,最小值为0,最大值分别有63.38%、78.06%和45.96%。平均水平不高,公司间差异比较大。无形资产平均投资强度(iar)则分别为19.24%、24.35%和19.45%。而三年来,我国上市国有企业的数量保持稳定,国有企业无形资产平均的投资水平(iai)为5.54%、5.61%和5.46%,最小值为0,最大值分别有84.01%、79.98%和91.44%。除2010年外,其平均水平与民营企业差别不大,公司间差异却比较大。无形资产平均投资强度(iar)则分别为16.5%、16.67%和28.01%,均值检验显示,与民营企业没有差异。

再从技术性投资水平(techi)看,民营企业技术性投资水平三年平均为4.62%(三年平均,下同),最小值为0,最大值平均为35.04%。民营企业的技术性投资强度(techr)三年平均为1.13%,最小值为0,最大值平均为96.99%。说明民营企业的技术性投资强度不高,企业间差异也较大。而国有企业的技术性投资水平(techi)三年平均为3.42%,最大值平均为24.53%,技术性投资强度(techr)三年平均为0.752%。从均值检验上看,技术性投资水平与投资强度分别只有2009年和2010年通过了显著性检验,国有企业与民营企业间存在显著差异,其他年份并不尽然,即不存在显著性差异。

从研发投资(rdi)水平看,民营企业研发投资水平分别为0.601%、0.604%和0.514%,最小值为0,最大值平均为36.59%。研发投资强度(rdr)分别为1.52%、1.43%和1.56%。而国有企业的研发投资水平(rdi)分别为0.5%、0.421%和0.445%,最大值平均为24.53%。投资强度(rdr)分别为1.02%、0.941%和0.884%。从均值检验上看,研发投资水平与投资强度分别只有2009年和2010年通过了显著性检验,国有企业与民营企业间存在显著差异,其他年份并不尽然,即不存在显著性差异。

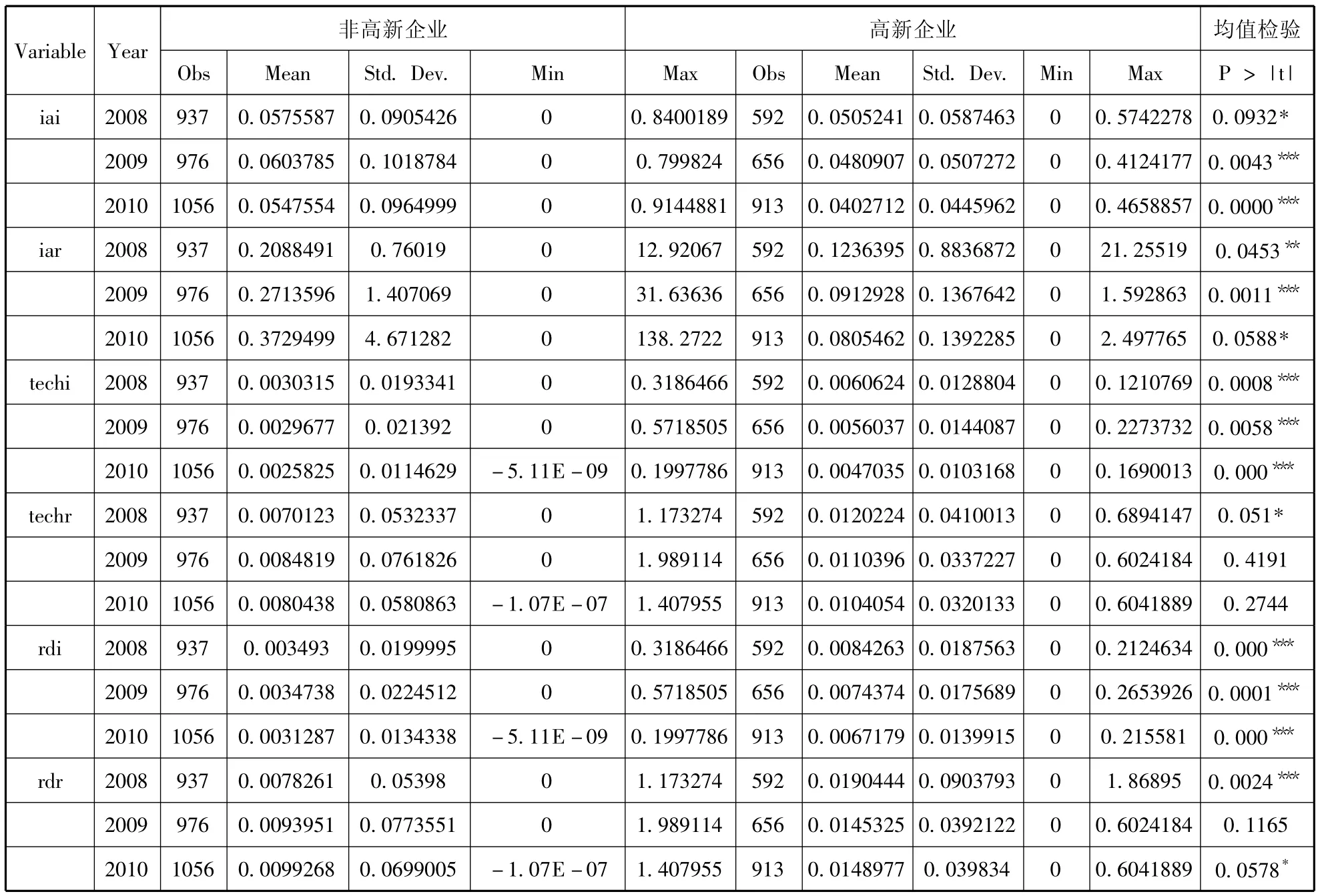

(三)基于高新性质的比较分析

2008年开始,我国有关部门出台了相关政策,开展高新企业技术认证,以支持高新企业技术创新和发展。一般高新企业认证有效期限为三年。因此,本文以是否取得高新企业认证为分类标准,比较高新企业与非高新企业间在无形资产投资水平与强度是否存在差异。表8列示了两类样本的统计指标的描述性统计。

表7 2008-2010样本公司中依企业性质进行的无形资产投资水平/投资强度的描述性统计及其均值检验

续表7

表8 2008-2010样本公司中依高新性质进行的无形资产投资水平/投资强度的描述性统计及其均值检验

从表8可以看出,三年来,非高新企业的无形资产投资水平(iai)均值分别为5.76%、6.04%和5.48%。而高新企业的投资水平分别为5.05%、4.81%和4.03%,均低于非高新企业。最小值均为0,没有无形资产投资;最大值的平均分别为85.14%和48.42%,也低于非高新企业。三年来,非高新企业的无形资产投资强度(iar)均值分别为20.88%、27.44%、37.29%,而高新企业的投资强度分别为12.36%、9.13%和8.05%,远低于非高新企业。从均值检验上看,这三年来,非高新企业与高新企业的投资水平与投资强度的差异分别通过1%、5%和10%的检验,差异是显著的。

从扣除了土地使用权、经营权和商标权后分析的技术性投资水平(techi)看,2008-2010年非高新企业的技术性投资水平均值分别为0.303%、0.297%和0.258%;高新企业的技术性投资水平则为0.606%,0.56%、0.47%,几乎为非高新企业一倍,但比例也是非常低的。均值检验表明,三年间此两类样本间在技术性投资水平上是存在差异的。但从技术性投资强度(techr)看,2008-2009年非高新企业的技术性投资强度均值分别为0.701%、0.848%和0.804%;高新企业的技术性投资强度则为1.202%、1.103%和1.041%,似乎反映出高新企业的投资强度要高于非高性企业。但均值检验表明,只有2008年的差异是显著的,其他年份均不显著。

再从研发投资水平看,2008-2010年非高新企业的研发投资水平(rdi)均值分别为0.349%、0.347%、0.313%;高新企业研发投资水平(rdi)均值分别为0.843%、0.744%和0.672%,比例较低,但也高于非高新企业。2008-2010年非高新企业的研发投资强度(rdr)均值分别为0.783%、0.940%、0.993%;高新企业研发投资强度(rdr)均值分别为1.904%、1.453%和1.49%,比例也较低,但也高于非高新企业。均值检验说明两类样本间的研发投资强度与水平基本均存在显著性差异(2009年不显著)。

总之,从以上分析可以看出,在不考虑区分无形资产项目明细情况下,非高新企业的无形资产投资水平与强度均高于高新企业。但是,在扣除土地使用权、经营权和商标权等非技术性因素后,高新企业的技术性投资和研发投资的水平与强度均高于非高新企业,相关政策的激励作用有所体现。但投资比例与投资强度均不算高。

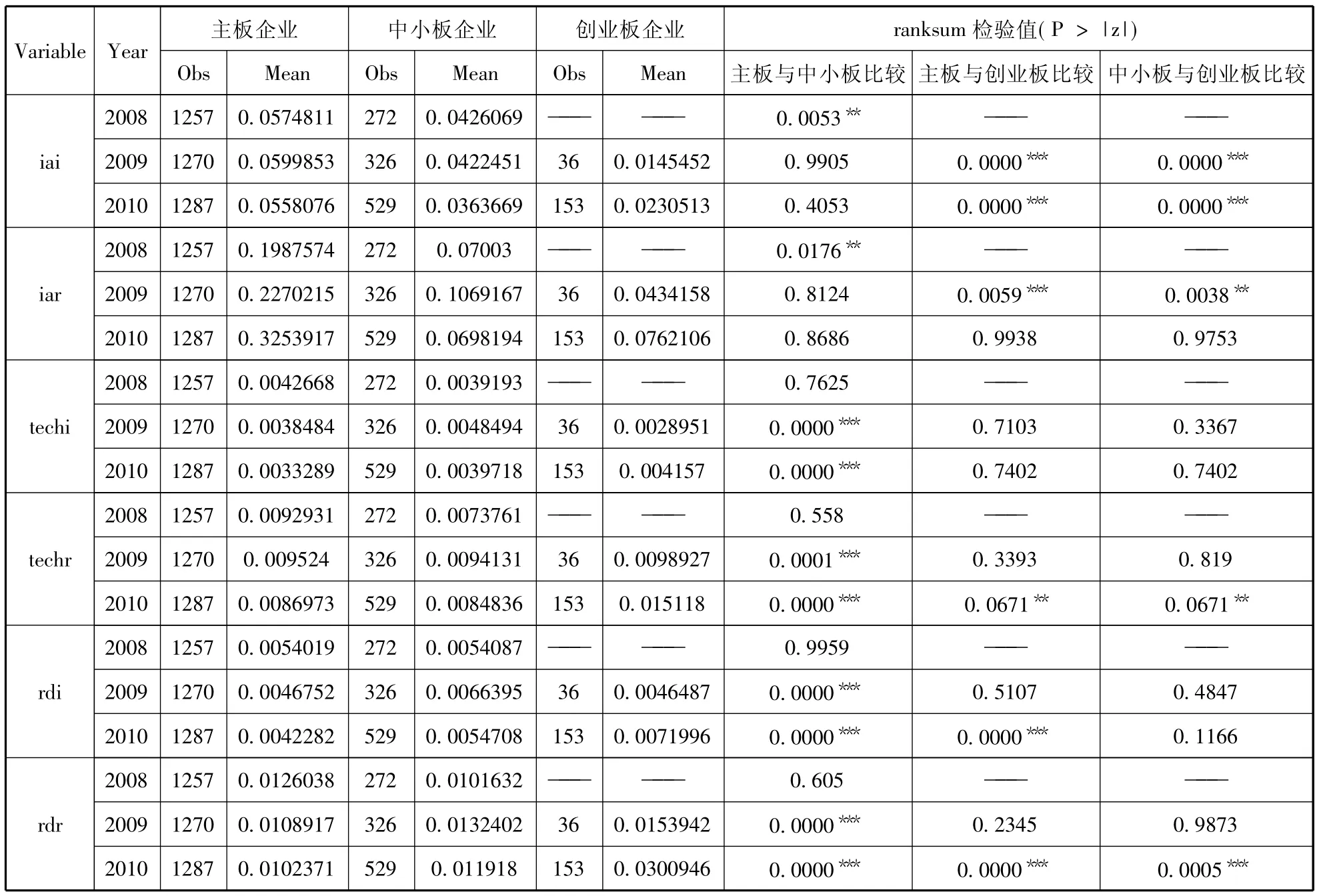

(三)基于板块性质的比较分析

随着国民经济的发展,我国资本市场正向多层次品种的方向发展。目前主要存在传统的主板市场与新兴的中小板与创业板市场。不同市场环境,针对的对象、融资条件、上市标准存在差异。基于此,我们认为,不同板块中的上市公司间无形资产投资水平与投资强度可能存在差异。表9列示了不同板块下无形资产投资水平与投资强度的描述性统计(限于篇幅,本表不再列示最小值、最大值与标准差)。

从表9,我们可以发现,2008-2010年主板上市公司的无形资产投资水平(iai)均值分别为5.99%和5.58%,中小板企业的投资水平均值分别为4.26%、4.22%和3.64%,创业板企业的投资水平分别为1.45%,2.31%(注意,创业板从2009年开始)。主板市场的上市公司无形资产投资水平要高于其他两个板块,创业板板块最低。这种差异基本上通过了显著性水平(2009,2010年中小板与主板则没有体现这个差异)另外,从无形资产投资强度(iar)看,三年来,主板上市公司的投资强度分别为19.88%、22.7%和32.54%,中小板企业的投资强度均值分别为7%、10.7%和6.98%;创业板企业的投资强度为4.34%和7.62%。从均值检验看,2008年时主板与中小板间的企业投资强度差异通过了显著性水平检验,但2009年和2010年均没有通过显著性水平,说明此两年的投资强度在这两个板块间无差异。但是,主板与创业板、中小板与中小板间的投资强度差异通过了均值差异性检验,说明他们之间存在显著性差异。但是,到2010年,则这种差异又不存在了。三个板块间的无形资产投资强度无差异,部分说明板块性质不影响以无形资产所代表的投资强度差异。

表9 2008-2010样本公司中依板块性质进行的无形资产投资水平/投资强度的描述性统计及其均值检验

但是,如果我们考察技术性投资的话,三年来,主板市场的技术性投资水平(techi)均值分别为0.427%、0.385%和0.333%,中小板企业的技术性投资水平均值分别为0.392%、0.485%和0.397%,创业板企业的技术性投资水平分别为0.29%、0.42%。总体水平比较相近。均值检验结论也基本说明了他们之间不存在差异。而三年来,主板市场的技术性投资强度(techr)均值分别为0.929%、0.952%和0.87%,中小板企业的投资强度均值为0.738%、0.941%和0.848%,创业板企业的投资强度均值分别为0.989%和1.512%。由均值检验可知,只有2010年三大板块间的技术性投资强度存在差异,其他年份不存在差异的显著性。

再从研发投资水平与强度看,三年来,主板市场的研发投资水平(rdi)均值分别为0.54%、0.468%和0.423%,中小板企业的研发投资水平均值分别为0.541%、0.667%和0.547%,创业板企业的投资水平均值分别为0.465%和0.72%,从差异的显著上看,2010年主板与中小板、主板与创业板间的研发投资水平存在显著差异,但2008和2009两年中,只有2009年的主板与中小板间存在显著性差异,其他均不显著。再从投资强度(rdr)上看,主板市场公司的研发投资强度均值为1.26%、1.09%和1.02%,中小板企业的研发投资强度均值为1.12%、1.32%和1.19%,创业板企业的研发投资强度均值分别为1.54%和3.01%。从显著性水平看,与投资水平类似,2010年三大板块间的研发投资强度存在显著性差异,但2008和2009年中,只有2009年时主板与中小板之间的差异通过显著性水平,其他均不存在差异。创业板上市公司投资强度要高于主板和中小板企业,体现了创业板高科技板块的特征。

可见,在单纯考察无形资产余额时,主板市场企业的投资水平与投资强度均高于中小板块与创业板块。但是在剔除了非技术性因素的土地使用权、经营权与商标权后,中小板块和创业板企业的技术性投资和研发投资的投资水平与投资强度均可能要高于主板企业,尤其是创业板块更为明显一些。它一定程度上说明了创业板块设置的有效性与合理性。另外,从发展趋势上看,到2010年许多项目的均值检验开始显著,是否意味着到2010年时,企业的确增加了技术创新的投入?

五、结论与局限

综合以上分析,我们可以得出以下结论及启示,供有关部门决策参考。

(一)我国企业的“拿地”导向高于“创新”导向

可能与近年来中国经济驱动依赖于房地业有关。多年来,房地产业的蓬勃发展,带动了我国国民经济的快速发展,表现为无论是主板上市企业还是中小板、创业板上市企业,无形资产中土地使用权的比重非常高。甚至整个无形资产全部为土地使用权,根本没有或很少有进行技术创新与研究开发活动,体现了企业的经营模式的“拿地”导向,而不是“技术创新”导向。笔者认为,中国正式加入WTO组织以来,中国企业不仅在国内面临来自世界各国的竞争与挤压,而且在国际市场中更收到竞争与挤压。多年来,来自西方国家的反倾销诉讼案件,充分反映了我国企业国际竞争力的软弱,根本上反映了我国企业技术创新缺失和研发投入不足。长远看,将使中国企业乃至中国经济难以立足于世界。如何激励企业技术创新、抑制土地投资冲动,值得部门高度关注。

(二)不同类型企业的技术创新投资水平与强度差异不大,需质疑相关政策的有效性

从企业性质差异、高新性质差异和上市板块差异,我们分析了不同类别下无形资产投资水平和投资强度、技术性投资水平与投资强度、研发投资水平与强度,重点分析了它们的均值大小,发现有些情况下差异并不大。这不得不令人思考:国有企业与民营企业的技术创新方面真的差异不大吗?令人欣喜的是高新企业与非高新企业间的技术性投资水平与强度差异已经显现。从表9的时间序列看,这两类企业的投资水平与投资强度可能在2008或2009年间不存在差异,但到2010年,基本上均出现了差异,且通过了显著性检验。这部分说明了国家高新企业政策支持已经开始体现。同时,不同板块的上市资质要求不同,也部分体现了企业间技术创新程度的差异,尤其是2010年的均值检验均通过了显著性水平。那么为何这种显著性差异要出现在三年之后呢(高新企业认证有效期是三年),这是否仅仅用“滞后”能够解释呢,需要进一步研究。总之,不同企业性质、不同高新特征、不同的板块差别如果不能导致企业技术创新水平和强度的差异,需要质疑相关政策的有效性与合理性。

(三)我国企业整体技术创新投资水平不高,投资强度偏低,令人生虑。

从以上分析中,我们也可以发现,在只考察无形资产总额的投资水平与投资强度时,我国企业的无形资产投资似乎不低。但是,当我们将土地使用权、商标权、经营权等非技术性项目剔除后,我们发现,技术性投资水平和强度、研发投资的水平与强度均在较低的水平:1%左右,甚至不到1%。因此我国企业整体技术创新投资水平不高,投资强度偏低,长此以往,何来核心竞争力的塑造,何来世界级企业的诞生?悲也!

当然,本文目前还仅仅是依据无形资产项目的披露情况,对相关指标进行了描述性统计和两样本间的均值检验,结论可能不是相当稳固,有待后续继续研究。另外,技术创新的影响因素是多方面的,受哪些因素影响,技术创新的效果与效率如何,都将成为后文研究的方向。

[1]PRAHALAD C K,HAMEL G.The Core Competency of the Corporation[J].Harvard Business Review,1990,(5 -6):79-90.

[2]梅耶和厄特巴克.企业核心能力的涵义[OL].MBA智库百科,http://wiki.mbalib.com/wiki/%E6%A0%B8%E5%BF%83%E7%AB%9E%E4%BA%89%E5%8A%9B,2012-9-10.

[3]巴鲁·列弗.无形资产——管理、计量与呈报[M].北京:中国劳动社会保障出版社,2003.1-2.

[4]杨 政,董必荣.无形资产信息现状及其根源探究[J].江海学刊,2007,(6):73 -78.

[5]薛云奎,王志台.无形资产信息披露及其价值相关性研究——来自上海股市的经验证据[J].会计研究,2001,(1):40-47.

[6]王宇峰,苏逶妍.我国上市公司研发信息披露实证研究[J].中南财经政法大学学报,2009,(4):108-113.

[7]马德林,朱元午.无形资产会计研究中的问题与改进[J].会计研究,2004,(4):20-24.

[8]科技部、财政部、国家税务总局.高新技术企业认证管理办法[OL].http://www.mofcom.gov.cn/aarticle/b/g/200805/20080505533668.html,2008-4-14.

[9]马德林.创业企业上市公司研发强度影响因素研究——以首批上市创业企业为例[J].科技进步与对策,2011,(14):97-100.

Acquiring Land or Making Innovations?——What the Disclosure of Intangible Assets in Chinese Listed Companies Tells Us

MA De-lin,YANG Ying,ZHANG Bo-yuan

(Nanjing Audit University,Nanjing211815,China;Sanjiang University,Nanjing210012,China)

The growth of business is dependent on its ability to make technological innovations,which can be mirrored via intangible assets.Therefore,the disclosure of intangible assets is critical to investors'evaluation of business growth.Based on intangible assets disclosure from annual reports of listed companies,this paper divides intangible assets into non- technological and technological investments,analyzes their project structure,investment scale and intensity in terms of business nature,high - tech character and sector difference,and differentiates“acquiring land”orientation from“making innovations”orientation regarding Chinese businesses'intangible assets investments.This paper further points out problems and deficiencies in business technological innovations,thus provides support for decisions to be made by authorities involved.

intangible asset;information disclosure;land-use right;technologic innovation

M41

A

1002-9753(2012)11-0170-13

2012-07-20

2012-10-28

教育部人文社科规划基金项目(10YJA630110);江苏省高校优势学科建设工程项目“审计科学与技术”。

马德林(1967-),男,浙江永康人,南京审计学院副教授,博士,研究方向为高管激励、公司治理和财务控制。

(本文责编:辛 城)

猜你喜欢

中学生数理化·高一版(2021年2期)2021-03-19 08:32:00

趣味(数学)(2020年11期)2020-06-09 05:38:06

知识经济·中国直销(2018年8期)2018-08-23 09:16:16

数学学习与研究(2017年3期)2017-03-09 18:12:42

高中生学习·高三版(2016年1期)2016-05-30 05:45:06

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01 03:46:20

中国老区建设(2016年1期)2016-02-28 09:32:00

浙江理工大学学报(自然科学版)(2015年5期)2015-03-01 02:54:01

警察技术(2015年1期)2015-02-27 15:35:39

数学年刊A辑(中文版)(2014年4期)2014-10-30 01:50:38