政府绩效审计综合评价模型的构建

2012-09-03 22:41顾正娣王会金

统计与决策 2012年24期

顾正娣,王会金

(南京审计学院金审学院,南京 210000)

政府绩效审计综合评价模型的构建

顾正娣,王会金

(南京审计学院金审学院,南京 210000)

构建合理、有效的政府绩效审计综合评价模型对研究政府绩效审计具有十分重要的作用,文章构建了科学合理的政府绩效审计综合评价指标体系,并在利用层次分析法和模糊数学方法构建了政府绩效审计的综合评价模型同时,提出了该综合评价模型的实际运用。

政府绩效审计;模型设计;层次分析法;灰色理论

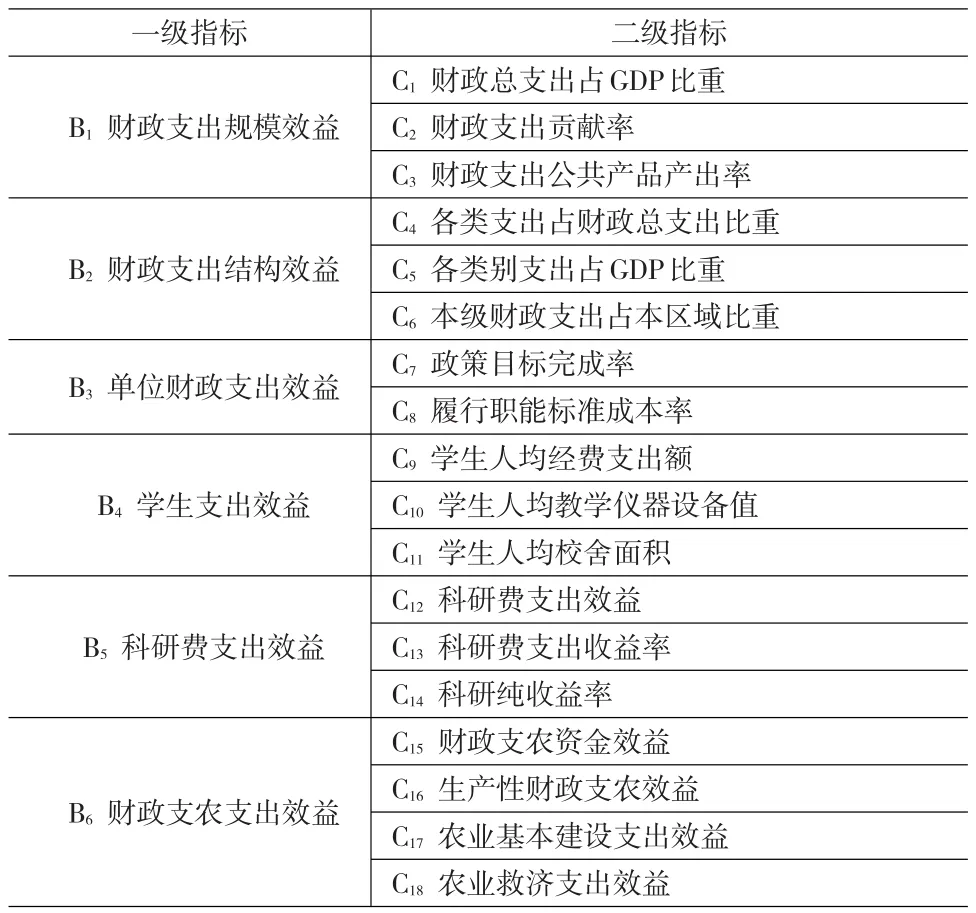

1 政府绩效审计评价指标体系的构建

建立有效、规范的政府绩效审计评价指标体系,应坚持依法评价与客观性相结合、相关性和系统性相结合的原则、重要性和谨慎性相结合的原则、可操作性与可理解性相结合的原则以及定性指标与定量指标相结合的原则。

根据上述原则建立政府绩效审计评价指标体系,如表1所示:

表1 政府绩效审计评价指标体系

2 基于模糊数学和AHP法的政府绩效审计综合评价理论模型的构建

2.1 评价指标权重的确定

本文将运用层次分析法来确定政府绩效审计评价指标的权重,具体步骤包括以下几个方面:

(1)根据第一部分构建的政府绩效审计评价指标体系设置相应的调查问卷,内容包括六个一级指标互相之间的比较,以及每个一级指标下相关二级指标之间的比较;

(2)组织专家进行问卷相关情况的回答,并根据回收回来专家的调查结果进行赋值,最终根据问卷的分数,求其平均值;

(3)构建政府绩效审计的六个一级指标的六个维度,构建判别矩阵,同时求得六个评价指标的权重;

(4)分别构建六个一级指标下二级指标的判断矩阵,并计算出二级评价指标对应的权重。

(5)通过权系数的合成,计算出所有评价指标相对于目标层指标的权重。

2.2 应用二级模糊评价方法构建政府绩效审计综合评价的理论模型

本文利用层次分析法和模糊数学评价方法相结合的方法构建政府绩效审计综合评价的理论模型,具体步骤包括以下几点:

(1)一级综合评判:

①设定评价因素集和评语集

设政府绩效审计评价指标构成评价因素集合

对于每个Ui用一级模糊综合评判,设定评语集合为V={v1,v2,v3,v4}={很好,较好,中等,较差}

②确定判断矩阵和权重

通过专业人员根据对政府绩效审计二级指标的定量值和定性值对一级指标进行评分,确定对政府绩效审计的评判矩阵M:

同样,通过上述层次分析法得出各评判因素的权重,用向量表示:

③计算评判结果

设综合评判结果为B={b1,b2,b3,b4},则有

B=A×M

B代表一个年份某一个一级指标对评价集{很好,较好,中等,较差}的度量结果,为了得到给这一年份的政府绩效审计指标的度量值,采用加权合成的方法。令

w1,w2,w3表示前三种评语的权重w1+w2+w3=1。则C表示该年份政府绩效审计某一个一级指标好坏程度度量。

利用以上方法,可以得到各个年份政府绩效审计各个指标的综合评价度量Ci,根据Ci的值判断哪些年份的政府绩效审计具体指标更好。

(2)二级综合评判:

利用一级评价的结果,可得到Ui={Ui1,Ui2…Uin}的单因素评价矩阵R,确定出U1,U2,…,Un的权重向量A。

对于评价集{很好,较好,中等,较差},每个等级对应一个分数。可以得出政府绩效审计综合评价评价得分为:B=A×R

3 政府绩效审计综合评价模型的应用实例

本部分选择某个部分A、B、C三个年份的政府绩效审计作为研究对象,利用本文设计的评价模型,对政府绩效审计进行系统性评估。

3.1 构建政府绩效审计评价指标的层次结构

根据第一部分构建的评价指标体系,确定政府绩效审计评价指标的层次结构(图1)。

图1 政府绩效审计评价指标的层次结构图①

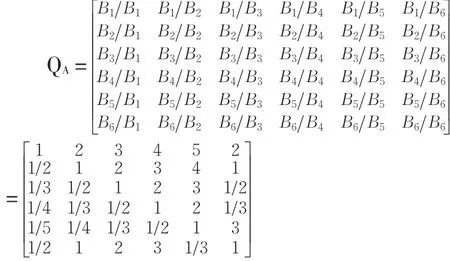

3.2 构造第一层次的判别矩阵(确定准则层各指标的权重)

层次分析法的核心是构造判别矩阵,Satty是采用九级分制(即1、2…9分)表示任意两个指标Wx和Wy之间的重要性程度之比。具体定义和解释为:1表示为目标x和y同样重要,3表示为目标x比y略微重要,5表示为目标x比y相当重要,7表示为目标x比y明显重要,9表示为目标x比y绝对重要,2、4、6、8则分别表示为介于相近两个分值对应的重要性程度之间。

根据上述原则,通过问卷进行调查,构造出相对于目标层一级指标的判别矩阵如下:

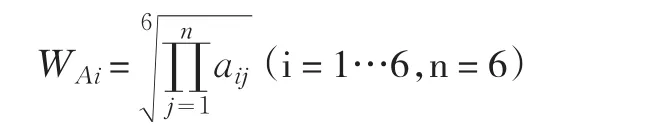

(1)首先,计算出判别矩阵每行所有元素的几何平均值

WA1、WA2、WA3、WA4、WA5、WA6分别为 3.2453、1.2457、1.3195、0.5493、0.3413、1.2157。

(2)将上述几何平均值进行归一化处理

可以计算出一级指标判别矩阵特征向量的近似值,即六个一级指标的相对权重:

(3)求解一级指标判别矩阵的最大特征值λmax

(4)进行判别矩阵的一致性检验

①求解判别矩阵的一致性指标CI

②一级指标数为6,根据表2的对应关系,可以找出对应的平均随机一致性指标,RI=1.247

表2 平均随机一致性指标与阶数(指标的个数)的对应值

③计算随机一致性指标CR

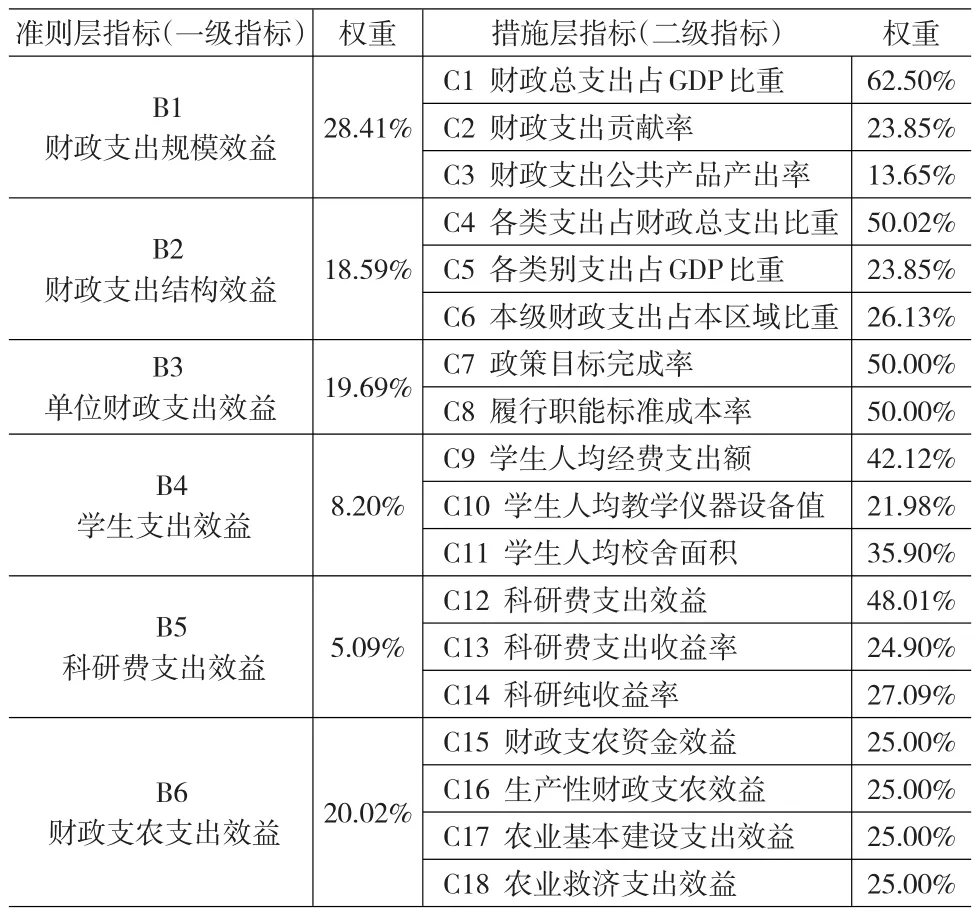

因为CR<0.1,说明判断矩阵满足一致性检验。因此,可以得出第一层次四个因素的权重分别为:财政支出规模效益指标为28.41%,财政支出结构效益指标为18.59%,单位财政支出效益指标为19.69%,学生支出效益指标为8.20%,科研费支出效益指标为5.09%、财政支农支出效益指标为20.01%。

3.3 计算二级指标之间的权重

利用上部分相同的计算步骤,同样计算出二级指标相对于一级指标的权重,以及其在政府绩效审计评价指标体系中的权重,如表3所示。

确定一、二级所有指标的权重后,可以利用各级指标的权重以及三年内各指标相关的数据对政府绩效审计进行评价。

3.4 综合评价

将措施层的18个指标C(ii=1,2,…,18)的总排序如上表所示措施层总排序后,各个指标的重要性一目了然。

为了更好的说明模糊性评价模型在政府绩效审计评价中的具体应用,下面通过算例进行分析。这里设定三个不同年份A,B,C的政府绩效审计。

表3 政府绩效审计评价指标体系的权重

(1)一级综合评判

①财政支出规模效益的评价

对于评价集{很好,较好,中等,较差},从表4中财政支出规模效益指标权重向量为A1=(0.0953,0.1603,0.2776,0.4668)。A,B,C三个具体年份的财政支出规模效益判断矩阵分别为:

则A、B、C三个具体年份的财政支出规模效益综合评判向量为:

设定权重为w1=0.5,w2=0.3,w3=0.2,则A、B、C三个具体年份的财政支出规模效益状况程度综合度量值,即财务指标一级评判结果Ca1,Cb1,Cc1分别为:

这里可以看出,A年份的财政支出规模效益状况相对好一些。

②三个年份其他指标的评价

用同样的方法可以算出其他指标的一级评判结果:

A、B、C三个具体年份的财政支出结构效益指标一级评判结果Ca2,Cb2,Cc2分别为:0.3043、0.3525、0.4158。可以看出,C年份的财政支出结构效益状况相对好一些。

A、B、C三个具体年份的单位财政支出效益指标一级评判结果Ca3,Cb3,Cc3分别为:0.2916、0.3524、0.2846。可以看出,B年份的单位财政支出效益相对好一些。

A,B,C三个具体年份的学生支出效益指标一级评判结果Ca4,Cb4,Cc4分别为:0.2996、0.1666、0.3058。可以看出,C年份的学生支出效益相对好一些。

A、B、C三个具体年份的科研费支出效益指标一级评判结果Ca5,Cb5,Cc5分别为:0.3171、0.3544、0.4133。可以看出,C年份的科研费支出效益相对好一些。

A、B、C三个具体年份的财政支农支出效益指标一级评判结果Ca6,Cb6,Cc6分别为:0.2122、0.3141、0.5263。可以看出,C年份的财政支农支出效益相对好一些。

(2)二级综合评判

对于评价集{很好,较好,中等,较差},对政府绩效审计进行评价时,确定财政支出规模效益指标、财政支出结构效益指标、单位财政支出效益指标、学生支出效益指标、科研费支出效益指标和财政支农支出效益指标的权重向量如表4-4可知

三个具体年份的政府绩效审计指标的最终度量分别为:

综上,可以看出,A年份政府绩效审计度量值最高,所以可以大体判断A年份的政府绩效审计最好。

4 总结

对于政府绩效审计综合评价模型的具体应用,不仅可以进行上面的算例中,对理论模型在实际中应用的效果进行分析,还可以对该模型进行电算化设计。可以利用excel对构建的政府绩效审计综合评价的理论模型进行电算化设计,这样可以使得上文所建立的政府绩效审计综合评价的理论模型更加方便、灵活地运用到综合评价的实践中。

[1]Masood A.A Combined AHP-GP Model for Quality Control Systems[J].International Journal of Production Economics,2001,72(l).

[2]郭小君.行政事业单位会计核算存在的问题及思考[J].邵阳学院学报,2011,(6).

[3]许金柜.完善我国公共财政体制框架的思路与对策[J].邵阳学院学报,2010,(5).

[4]段金利,张岐山,刘维嘉.基于AHP法和灰色理论的信息系统风险评估模型[J].广东工业大学学报,2006,23(4).

F239

A

1002-6487(2012)24-0067-03

2008年江苏省教育厅自然科学指导项目(08KJD120003)

顾正娣(1981-),女,江苏射阳人,博士研究生,讲师,研究方向:审计理论与实务。

王会金(1962-),男,浙江东阳人,博士,教授,研究方向:审计理论与实务。

(责任编辑/易永生)

猜你喜欢

小猕猴智力画刊(2021年11期)2021-11-28

疯狂英语·新悦读(2020年1期)2020-02-20

自动化学报(2019年6期)2019-07-23

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

儿童故事画报·自然探秘(2016年4期)2016-06-24

中国财政年鉴(2016年0期)2016-06-05

科学启蒙(2016年5期)2016-05-10

中国工程咨询(2015年5期)2015-02-16

中国卫生(2014年10期)2014-11-12