重庆市房地产业与经济增长关系研究

2012-08-13 02:36刘国术张露云

合作经济与科技 2012年1期

□文/刘国术 张露云

(1.成都市屈臣氏个人用品商店有限公司 四川·成都;2.重庆大学建设管理与房地产学院 重庆)

一、引言

重庆,作为我国西部最大、最具有发展潜力的城市,经过直辖十二年的建设,经济、文化、社会全面发展,人们的生活水平稳步提高,2008年重庆市国民生产总值达到5,097亿元,增速达到14.3%,位列全国第五,人均GDP达到2,573美元。2008年的“3.14”总体部署将重庆作为城乡统筹示范区以及2009年的国务院《关于推进重庆市统筹城乡改革和发展的若干意见》都对重庆发展提出了纲领性定位。而作为重庆市经济增长的重要组成部分的房地产业也面临着重大机遇,2008年全年,重庆市房地产开发投资额达到991亿元,同比增长16.6%。

库次涅茨将国民经济分为第一产业、第二产业与第三产业,并认为经济增长与各产业间有密切关系。房地产业作为第三产业的一部分,与国民经济必然也存在着某种联系。国内在房地产业与国民经济相关性研究方面,大多数采用计量经济学的定量计算研究:范苑(2005)以厦门市经济特区为例,基于DI指数对房地产业周期与经济增长相关性进行了分析,GDP增长速度与房地产投资额增长速度之间正相关,分析房地产投资增长率和GDP增长率两组数据相关系数,得出在显著性水平а=0.01下,相关系数0.81,表现出较高的相关性。李熙娟、李斌(2006)对全国房地产业与国民经济关系进行了论证分析。采用1978~2002年的数据,利用计量经济学中的协整检验以及格兰杰因果检验模型,对房地产业与国民经济增长之间的协整关系和因果关系分别进行检验,结果表明,两者之间并不存在长期稳定的关系;取滞后期1~3时,两者互为因果关系。陈守东、马辉、才元(2006)认为GDP和房地产投资完成额互为Granger成因,二者关系密切。林玉伦、葛新权、周将(2007)以北京市为例,认为城市化水平、人均居住面积与因变量房屋销售额之间存在着显著的线性相关关系。城市化水平每提高1%,可以增加销售额171.68亿元;城市人均居住面积每增加1平方米,可以带来销售额增长87.45亿元。房屋销售额增量与城市化水平、GDP增长率之间存在显著的线性相关关系。GDP每增长1%,就可以带来销售额增长2.127%。孔煜(2009)认为长期来看经济增长与房地产投资额是互为因果的,即房地产消费对拉动经济增长是有显著作用的。但短期来说,对中国东部地区而言,房地产销售额与经济增长存在短期因果关系;而对于中、西部地区而言,房地产销售额只是引起经济增长的原因而不是其结果。

二、经济增长与高房价

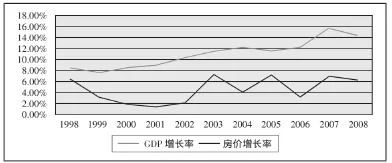

九十年代末,受重庆直辖、西部大开发等利好因素影响下,重庆市房地产市场逐渐步入发展轨道。2002年重庆市房地产价格开始稳步上升。特别是2005年以来,在全国房地产市场一片大好情况下,重庆市房地产价格也进入了加速增长阶段。在此阶段,重庆市经济发展也取得了令人瞩目的成就。那么,房地产价格的上涨是否与经济增长有直接关系呢?图1给出了重庆市1998~2008年GDP增长率与房地产价格均价增长率的关系。总体上房地产价格与GDP保持一致,但二者并没有直接的因果关系。价格围绕价值上下波动,这是经济学的永恒规律。客观地讲,房地产价格上涨原因来自多个方面:首先,物价上涨导致水泥、钢材等材料价格以及劳务价格等建安成本增加;其次,国家实行“招、拍、挂”制度,从而导致土地成本大幅度提升;最后,最重要的是来自于城市价值转移或转化部分。随着城市建设投资的不断增加、环境质量的不断提升、教育文化事业不断繁荣,城市的城市价值逐渐显现出来,这部分价值附加到房地产价格中,而导致房地产价格脱离当地经济发展水平而与城市价值正相关。(图1)因此,房地产价格上涨只能是房地产市场发展的一种结果,并不能代表房地产市场的健康发展状况。所谓健康的房地产市场是在规模、结构、速度、质量方面,房地产系统与宏观经济及其他系统相互适应和相互促进的状态。房地产促进城市经济发展的前提是房地产市场的健康。相反,过高的房价却意味着房地产市场的非健康发展。所以,讨论房地产市场发展时不应以房价高低来评论,房价不能作为评论房地产市场发展的指标。

图1 重庆市GDP增长率与房价增长率关系

三、经济增长与房地产发展计量经济分析

本文所采用指标为地区国民生产总值(GDP)、房地产投资额(REI)、房地产销售额(RES)。时间序列上GDP采用重庆市2003年第一季度到2009年第三季度的数据作为量化重庆市经济增长的指标。而房地产投资额与销售额涵盖了房地产市场的供给与需求两个方面,因此,本文采用这两个指标2003年第一季度到2009年第三季度的数据作为衡量房地产市场的发展状况。本文所采用数据皆来自重庆市统计年鉴、重庆市国民经济和社会发展统计公报、季度数据及国务院发展研究中心信息网站数据,并对数据进行了调整。同时,为了消除异方差的影响,对数据进行取对数处理,这样并不影响其长期均衡关系。根据处理后的数据拟合出三者调整后的时间序列图,如图2所示。(图2)

图2 对数调整后的时间序列图

我们对上述两组时间序列图进行分析,不难看出三者具有明显的一致性。其中,房地产投资与国民生产总值的谷底值与谷峰值均保持同时到达。房地产销售额的谷峰值与国民生产总值的谷峰值一致,但2005年与2006年房地产销售额的谷底值滞后于国民生产总值的谷底值。我们进一步剖析经济与房地产开发特点不难发现:首先,每年财政支出在前两个季度甚至前三个季度开支比较平稳,到了第三个季度或者第四个季度,剩余大部分的财政预算就会大规模地投入到基础建设等领域,从而造成GDP在后两个季度的大幅度增加;其次,房地产公司的部分贷款一般在年前到期,因此,为了用完这部分贷款,房地产公司也会增加投资;最后,根据消费者偏好、结婚以及我国历史传统等因素来看,年前购房者较多,从而刺激了房地产销售市场。

从时间序列图上来看,重庆市GDP与房地产投资额、房地产销售额均保持一致上升趋势。但是三者的时间序列均是不平稳的,这样就很难通过已知信息去掌握时间序列整体上的随机性,因此在建立模型之前,应该先对数据进行平稳性分析。检验时间序列平稳性的标准方法是单位根检验,比较常用的单位根检验方法有Augmented Dickey-Fuller test(ADF)检验、Dickey-Fuller Test with GLS(DFGLS) 检 验 、Phillips-perron(PP)检验等,本文采用ADF检验方法。利用Eviews5.0对序列进行ADF检验,结果如表 1,其中(c、t、k)分别表示常数项、趋势项以及滞后级数,0表示不包含常数项或时间趋势项。(表1)

由表 1分析,LnGDP、LnRES没有拒绝单位根假设,即认为二者是非平稳的,LnREI拒绝单位根假设,是平稳的;而LnGDP、LnREI、LnRES 的一阶差分全都拒绝单位根假设,是平稳的。因此,LnREI是零阶单整,LnGDP、LnRES均为一阶单整,即 LnREI~I(0),LnGDP、LnRES~I(1)。综上,LnGDP、LnRES满足协整检验的前提,而LnGDP~I(1)、LnREI~I(0)不存在长期的均衡关系,因此无法做协整检验。

由于GDP与房地产投资额不是同阶单整,因此只对GDP与房地产销售额做协整检验。协整检验是指多个非平稳经济变量的某种线性组合是平稳的,具有协整关系的非平稳序列建立的回归模型可以用来反映原变量之间的均衡关系。本文采用恩格尔-格兰杰两阶段法对LnGDP、LnRES进行协整分析。

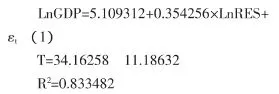

首先,采用普通最小二乘法(OLS)对LnGDP、LnRES进行回归分析,得出回归模型:

根据上述方程,参数t检验显著,R2说明该方程的拟合度较好,方程残差项εt=LnGDP-5.109312-0.354256×LnRES。

其次,我们对残差项进行单位根检验得出结果如表2所示。(表2)可以看出,残差项εt在1%临界水平、5%临界水平及10%临界水平都显著性拒绝单位根假设,即残差项是平稳的。这说明虽然GDP与RES都是非平稳的,但二者的长期变动趋势是一致的,即二者的线性组合是平稳的。短期内,可能受政策、税收等影响,二者有所偏离,但长期来看将仍会回到均衡状态。Granger认为,若变量之间存在协整关系,则变量之间至少存在一个方向上的因果关系。因此,下一步我们对GDP与房地产销售额进行Granger检验。

在单位根检验中,我们分析得知GDP与REI是非同阶单整,不能进行协整检验,所以对GDP与REI采用基于水平VAR模型检验,其理论模型为:

表1 各变量的平稳性检验结果

表2 残差项的平稳性检验结果

式中,μ1t、μ2t表示误差项;LnREI、LnGDP前系数(α2i、β2i)分别表示房地产投资额对GDP的影响及GDP对房地产投资额的影响;t表示时间;i表示滞后阶数;c1、c2为常数。若∀i,α2i=0,则说明房地产投资额不是引起GDP的Granger因;若∀i=0,β2i=0,则说明GDP不是引起房地产投资额的Granger因。LnGDP与LnREI的基于水平VAR模型的Granger检验结果如表3所示,取滞后阶数分别为1-4。(表3)可以看出,取滞后阶数为1时,拒绝原假设,即GDP与REI互为格兰杰成因;取滞后阶数为2时,接受原假设,认为GDP与REI不互为格兰杰成因;取滞后阶数为3时,拒绝原假设,即GDP与REI互为格兰杰;取滞后阶数为4时,GDP不是REI的格兰杰成因,而REI是GDP的格兰杰成因。

表3 LnGDP与LnREI的格兰杰因果关系

另一方面,虽然GDP与RES同为一阶单整,且二者之间存在协整关系,但无法度量变量偏离共同随机趋势时的调整速度,因此我们引入误差修正模型(ECM)对GDP与RES进行分析。误差修正模型一般表达式为:ΔYt=β0+βtΔXt+λ×ecmt-1+εt其中,ecm反映变量在短期波动中偏离长期均衡关系的程度,称为均衡误差。采用普通最小二乘法(OLS)估计得到LnGDP与LnRES的误差修正模型为:

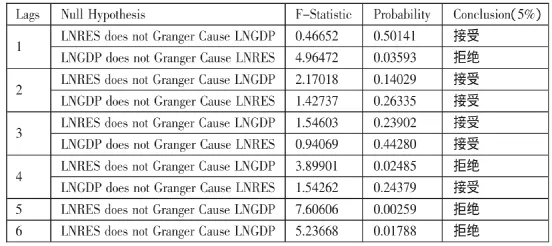

从结果来看,T值与R2较为显著,经济意义明显。因此,我们对GDP与房地产销售额进行Granger因果关系检验。结果如表4所示。(表4)我们认为,取滞后阶数为1时,GDP是房地产销售额的格兰杰成因;取滞后阶数为4时,房地产销售额是GDP的格兰杰成因。

表4 LnGDP与LnRES的Granger因果关系

四、结论

经过以上分析,我们认为重庆市房地产市场与经济增长之间存在着一定关系。房地产投资额增加在短期内会刺激生产,带动相关产业投资,从而拉动经济增长;同时,GDP的增长也会给投资者带来一定信心,继续加大房地产投资。但长期来看,二者之间存在一定波动,主要是因为理性预期以及财政政策、货币政策等不断调整,造成投资与GDP非平稳变化;另一方面,短期内经济前景明朗,促使人们产生积极预期,从而会刺激房地产销售。但长期来看,房地产销售多受制于消费者购房能力以及政策影响;同时,房地产销售对GDP的贡献逐渐显露出来,成为拉动GDP增长的一个重要原因。因此,政府应把握好房地产市场的发展,鼓励居民购房,活跃房地产市场。同时,对房地产投资应加以引导,保证其健康稳定发展。

[1]高铁梅.计量经济分析方法与建模:E-views应用及实例[M].清华大学出版社,2006.

[2]张晓峒.计量经济学基础[M].南开大学出版社,2007.

[3][美]库次涅茨.常勋等译.各国的经济增长[C].商务印书馆,1985.

猜你喜欢

大学数学(2021年5期)2021-10-30

华东师范大学学报(自然科学版)(2021年3期)2021-06-03

统计与决策(2017年23期)2018-01-06

中亚信息(2016年9期)2017-01-18

湖南大学学报·自然科学版(2015年1期)2015-04-20

金属加工(冷加工)(2015年22期)2015-04-17

金属加工(冷加工)(2015年16期)2015-04-16

统计与决策(2015年11期)2015-02-18

电讯技术(2014年1期)2014-09-28

电气电子教学学报(2014年1期)2014-08-23