机构投资者持股对应计异象影响的实证研究

2012-08-09 09:25:04吕贤平

东北农业大学学报(社会科学版) 2012年5期

吕贤平 林 艳 李 炜

(东北农业大学,黑龙江哈尔滨 150030)

Sloan(1996)从会计应计持续性的角度以会计盈余信息为基础进行了投资策略研究,结果发现会计应计与未来股票收益负相关,利用会计应计信息构造投资组合可以在未来一年获得10%左右的超额回报,这一现象被定义为应计异象。我国自1998年公布现金流量表之后,应计异象才表现出来,而直到李远鹏、牛建军(2007)对我国特殊的退市制度与应计异象的关系研究之后,应计异象才引起国内专家学者的高度重视,并成为近年来的研究热点。

中国证监会在2000年提出“超常规发展机构投资者”,并将其作为完善资本市场投资者结构的重要举措。国务院2004年提出要培养一批诚信、专业、守法的机构投资者,希望机构投资者成为资本市场的主导力量,稳定市场秩序,监督管理层行为,改善投资者结构,推动资本市场的发展。本文选取机构投资者持股与应计异象的关系作为研究对象,从机构投资者持股角度深入研究了我国机构投资者能否识别会计应计和现金流在持续性上的差异,并对市场正确定价,以保持我国资本市场的持续、稳定、健康发展。

一、样本选择与描述性统计

本文以2009—2011年A股市场上市公司为样本,并按照如下标准对样本进行了筛选:(1)剔除金融保险类公司。金融保险类公司应计总额与其他类公司相比具有特殊性。(2)剔除数据缺失的样本。数据缺失导致对某些指标无法研究。(3)剔除首次上市公司(IPO)。我国IPO定价制度导致其上市当年与其他公司相比具有较大差异。(4)剔除 ST、*ST、PT公司。避免亏损公司通过“洗大澡”操纵利润。筛选之后得到样本公司2 270家。样本公司中机构投资者持股的公司2009年410家、2010年460家、2011年502家,三年共计1 372家。样本的财务报表数据和机构投资者持股数据都来源于锐思数据库。运用SPSS 17.0软件对数据进行处理。

本文分别对全部样本、机构投资者持股(前10大股东有机构投资者)样本和非机构投资者持股(前10大股东没有机构投资者)样本进行了描述性统计分析(见表1)。结果显示,只有机构投资者持股样本的会计应计均值为正数,其他两组样本的会计应计均值都为负数,而且都小于各组样本现金流的均值,与Sloan(1996)会计应计持续性低于现金流的持续性结论一致。同时3组样本的中值均小于其均值,呈现右偏的态势。从时间序列看,3组样本的盈余均呈上升趋势,比如机构投资者持股样本的盈余从1.2%上升到3.2%。会计应计在盈余中的比重小于现金流。

表1 变量的描述性统计

二、实证检验

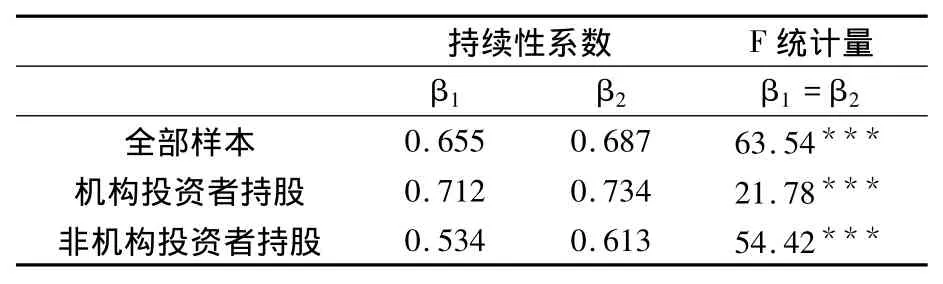

1.持续性检验

我们通过构建会计应计和现金流持续性的模型,对全部样本、机构投资者持股和非机构投资者持股样本进行会计应计和现金流的持续性检验,这是后续研究的前提。模型如下:

β1代表会计应计的持续性,β2代表现金流的持续性,εt+1为误差项,Earningst+1为下一年的营业利润,ACCt为本年的会计应计金额(ACCt=Earningst-CFOt),CFOt为本年现金流量净额(CFOt=现金流入量-现金流出量)。

从表2可以看出,在预测未来盈余的持续性上会计应计低于现金流,机构投资者持股公司的会计应计和现金流持续性系数都显著高于非机构投资者持股的公司,说明机构投资者持股能降低市场错误定价,规避市场风险。F统计量显示会计应计和现金流的差异非常显著。

表2 持续性检验结果

2.套利组合检验

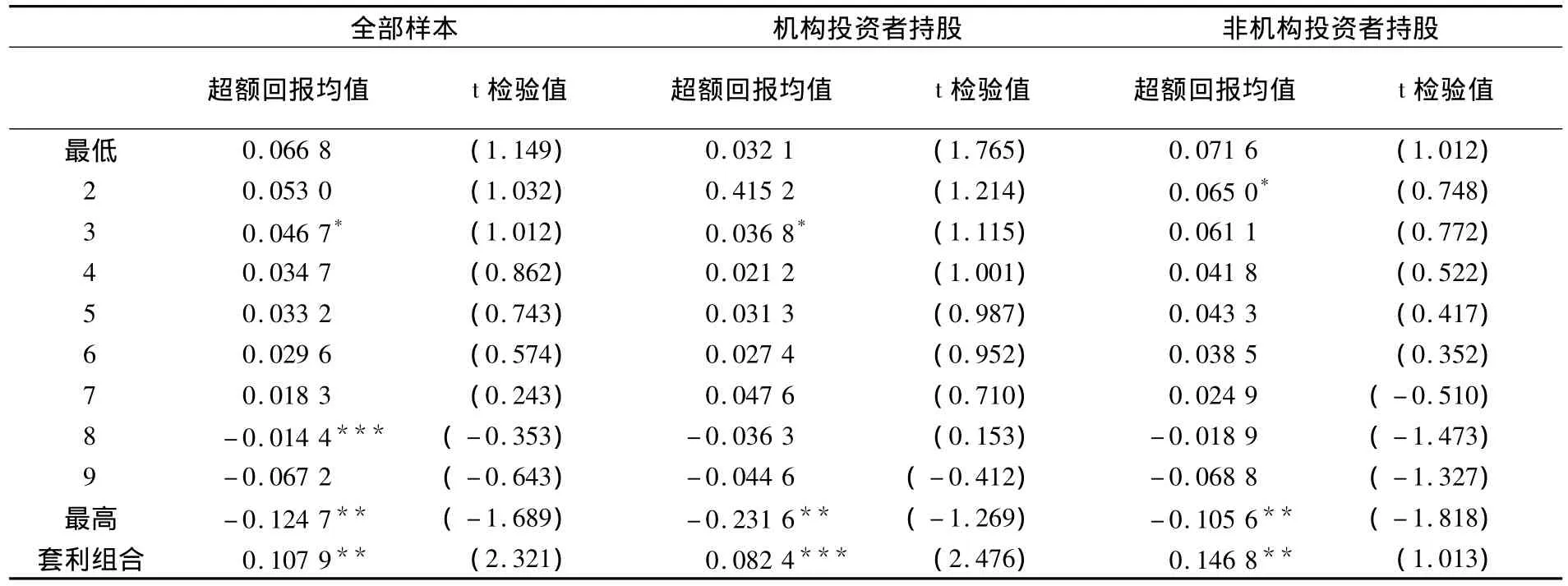

我们验证完会计应计的持续性低于现金流之后,仿照Sloan(1996)的投资策略,首先把全部样本、机构投资者持股样本和非机构投资者持股样本都按会计应计由低到高等分为十组,其次按照应计策略套利,买入会计应计最低组的股票,卖空会计应计最高组的股票,得出三个样本组在持有一年之后获得的超额回报均值。检验结果见表3。

表3 2009—2011年各组合的平均超额收益

从表3可以看出,全部样本通过应计策略套利能够获得10.79%的超额回报,超过了Sloan(1996)的10%,说明在我国资本市场存在显著的应计异象。对机构投资者持股样本进行应计异象检验同样发现应计异象存在的证据,能够获得8.24%的超额回报,并在1%的水平下显著,表明机构投资者持股虽然不能彻底消除应计错误定价但对于股价回归其内在价值起到了一定的促进作用。非机构投资者持股样本获得14.68%的显著超额回报,主要是因为非机构投资者公司主要受个人投资者控制,个人投资者大多缺乏专业知识,不够理性,不能充分理解和评价会计应计信息,从而功能锁定于会计盈余,导致对市场错误定价。机构投资者持股样本按会计应计由低到高分组,但各组机构投资者持股比例和数量并未按由低到高排列,导致机构投资者持股样本获得的超额回报并未像全部样本和非机构投资者持股样本一样呈现递减趋势。

三、稳健性检验

本文的会计应计是由会计盈余与现金流量的差获得的,会计盈余则是指净利润,但目前对会计盈余的定义还有营业利润和营业利润加财务费用。通过对另外两种盈余进行套利投资获得的超额回报略低于按净利润获得的超额回报,但也表现出显著的应计异象。

由于我国特殊的ST制度和退市制度,亏损公司通过“洗大澡”行为,操纵利润从而规避退市风险,导致本期的会计应计非常低,在稳健性检验中,把亏损公司纳入研究范围,结果正如李远鹏、牛建军(2007)所得出的结论,亏损公司会降低应计异象。但对实证结论并未产生较大影响。

四、结论

本文通过对全部样本、机构投资者持股样本和非机构投资者持股样本进行应计异象检验,发现2009—2011年在中国资本市场存在显著的应计异象,机构投资者持股会减弱但并不能彻底消除应计异象。处于极端(最高或最低)应计组的股票一般具有流动性差、风险大和收益不稳定的特点,机构投资者通常避免持有该种股票。机构投资者也会受到“羊群效应”的影响,而跟随大多数投资者去选择会计应计不极端组公司股票。非机构投资者持股样本组主要受个人投资者控制,由于买入应计最低组和卖空应计最高组行为都需要花费高额的手续费,后续需要较高的管理成本,致使资金不足和风险承受能力较弱的个人投资者也不愿持有极端应计组公司股票。因此,股价不能迅速回归其内在价值,致使应计异象持续存在。本文主要是从机构投资者持股角度对应计异象展开研究,而机构投资者构成、机构投资者行为、配股政策和市场定价等都会对应计异象产生影响,有待进行深入研究。

[1] Sloan.Do Stock Prices Fully Reflect Information in Accruals and Cash Flows about Future Earnings?[J].The Accounting Review,1996,71(7):289-315.

[2] 李远鹏,牛建军,姜国华.证券市场“应计异象”研究:回顾与展望[J].会计研究,2008(1):79-84.

[3] Lev B,Nissim D.The Persistence of the Accruals A-nomaly[J].Contemporary Accounting Research,2006,23(1):193-226.

[4] 李远鹏,牛建军.退市监管与应计异象[J].管理世界,2007(5):125-132.

[5] 贾焕平.我国机构投资者持股对会计信息质量的影响研究[D].青岛:青岛理工大学,2010.

猜你喜欢

科普童话·神秘大侦探(2023年9期)2023-08-27 15:34:01

经济与管理(2020年4期)2020-12-28 00:44:12

科学导报·学术(2020年19期)2020-07-09 11:21:37

智富时代(2019年7期)2019-08-16 06:56:54

中国外汇(2019年9期)2019-07-13 05:46:22

新闻传播(2018年13期)2018-08-29 01:06:32

英美文学研究论丛(2018年1期)2018-08-16 03:00:10

消费导刊(2017年24期)2018-01-31 01:29:09

海峡姐妹(2017年11期)2018-01-30 08:57:39

微生物与感染(2015年1期)2015-02-28 17:42:35