研发投入分布特征与研发投资强度影响因素的分析:基于我国30万个工业企业面板数据

2012-07-26 09:51成力为戴小勇

中国软科学 2012年8期

成力为,戴小勇

(大连理工大学管理与经济学部,辽宁大连116024)

一、引言与文献综述

2010年中国 R&D投资占 GDP比值达到1.76%,但与发达国家2.5%的平均水平仍然有一定差距;虽然2000年以来,我国企业R&D投入不断增加,目前已达到全部 R&D投资的73%,但有研发活动的企业只占全部企业的10%左右,在从事研发活动的企业中49.25%的企业研发活动不稳定,2005-2007年研发投入占销售收入的比值以全部企业计算为0.39%、0.418%、0.427%①按2010年《中国科技统计年鉴》计算的大中型工业企业研发投入强度(0.96%),与我们计算结果不同的原因是二者样本企业的选择不同。《中国科技统计年鉴》所统计的样本企业40794家,其中有研发活动的企业共12434家,占所有企业比重为30.48%。本文所使用的中国工业企业数据库样本,2007年总样本333319个,其中从事研发活动的企业35252家,占全部样本的10.58%。另外本文计算中国研发最活跃的前10-20名企业,研究开发经费占销售额的比重应该在4.21% -5.26%内,与英国贸工部数据存在较大差异。;在企业的研发投资中,近80%的资金用在实验发展方面,主要是改进生产技术、工艺、产品外形上,仅有6%用于基础研究领域。后危机时代,依靠创新和技术进步推动重大发展需求为基础的战略性新兴产业发展、建立创新型国家已成为各国共识。确保企业成为自主创新的主体、引导企业将资金投入到核心技术的创新上,首先需要对中国企业研发投入的现状和影响因素全面了解。本文的研究意义:第一,通过对30万个工业企业研发投入分布特征的系统描述性统计,为国家全面掌握企业的创新投入情况提供依据;第二,通过对企业研发投资强度影响因素的分析,找出影响不同类型企业研发投资强度的关键因素,为后危机时代构建以企业为中心的协同创新体系、建立创新型国家提供依据。

但迄今为止,对中国研发投入状况的描述主要集中在产业、区域及国家宏观层面,所依据的是相关统计年鉴[1-3]。最近几年企业研发投入及影响因素的相关研究已引起足够重视,但主要是依据上市公司数据,缺乏涵盖工业企业大样本数据的整体描述。

对企业创新投入影响因素的研究主要集中在以下两方面:第一,企业自身因素对研发投入影响。认为企业规模、年龄、股权结构、所属行业、人力资源等自身特征是企业研发投资的决定性因素。张杰等(2007)基于江苏省制造业企业调查数据发现,企业规模与研发投入强度呈现倒U型关系[4]。吴延兵(2009)使用中国工业面板数据发现:企业销售收入对R&D支出有显著正影响,企业员工数量对R&D支出和R&D人数均没有显著影响[5]。李春涛(2010)使用世界银行在中国18个城市1483家制造业企业的调查数据发现,国有企业更具有创新性,CEO的薪酬激励机制促进了企业创新,但国有产权降低了创新的激励作用[6]。Tao Z(2010)使用中国上市公司数据,研究了所有权结构对企业研发投入的影响得到:股权集中度高、管理层持股都不利于企业的研发投资,而国有性质企业更倾向于研发投资[7]。高艳慧(2011)使用我国高技术产业的数据,研究了不同所有权性质企业,自有资金、政府资金、银行贷款对企业研发投入与产出效率影响的差异[8]。此外,基于案例研究方法的不同企业特征下的创新模式选择研究也逐步得到重视[9-10]。

第二,外部条件与企业研发投入的关系。包括:市场化程度、金融发展、知识产权保护、法律健全、行业竞争、财政补贴、税收减免等外部制度、环境条件与企业研发投资行为的关系。朱平芳等(2003)运用随机效应面板数据模型分析了上海市政府科技激励政策对大中型工业企业自筹R&D投入的影响[11]。白俊红(2011)使用1998-2007年中国大中型工业企业行业数据,发现政府的R&D资助促进了企业的技术创新,但企业自身的规模、行业地位、知识存量以及所有权类型会对政府资助的效果产生不同程度影响[12]。安同良等(2009)建立了企业与R&D补贴政策制定者之间的博弈模型,以甄别企业的真实创新类型,提高研发补贴效率[13]。李平(2010)采用2001-2008年中国大陆27个省份的面板数据,实证检验得到:政府的科技资助总体还偏低,对企业的创新投入不存在挤出效应[14]。熊维勤 (2011)利用我国高技术产业面板数据的实证检验表明,税收弱化了企业的研发投资动机,不利于企业研发规模扩大以及研发效率提高[15]。解维敏(2011)基于中国上市公司数据,实证考察了地区金融发展对企业R&D投入的影响得到:银行业市场化改革的推进、地区金融发展积极地推动我国上市公司的R&D投入,但政府干预与金融发展对企业R&D投入存在替代关系[16]。这些研究为本论文建模提提供了基本思路,但在分析企业研发投入影响因素时,所选择的被解释变量——研发投入往往局限于单一指标,没有把多种指标结合在一起分析。

本文的主要创新表现在:第一,首次用涵盖工业企业大样本数据对我国工业企业研发投入分布特征进行了系统描述性统计。原有的描述性统计主要集中在产业、区域及国家宏观层面,即使有微观企业数据的分析,也只用上市公司的数据,而且只局限在某一方面、缺乏系统性;第二,在影响因素的分析中,选择了不同的被解释变量,将多种指标结合在一起分析,克服了现有文献采用单一指标的局限性。第三,在分析财政与银行的资金支持对企业研发投入的影响时,区分了企业的所有权性质,克服了现有文献笼统地评价不同资金来源对企业研发投入的影响。

全文结构如下:首先,基于2005-2007年我国大陆全部国有和年主营业务收入500万元及以上的非国有工业企业数据(约30万家企业),对研发投入的总体特征进行了系统的统计描述(选择这一时间区间的原因是,2007年以后中国工业企业数据库中没有统计企业研究开发费这一重要指标);其次,依据大型面板数据,对我国工业企业研发投入总量、研发强度(采用了多个指标)的企业内部影响因素和外部资金支持因素进行实证分析;最后,根据研究结果提出相应的对策建议。

二、中国工业企业研发投资的分布特征

为了全面、准确描述中国工业企业研发投资的分布特征,本文所使用的企业数据来源于2005-2007年的中国工业企业数据库,该数据库涵盖了我国大陆全部国有和年主营业务收入500万元及以上的非国有工业法人企业。在分析前,剔除了如下样本:(1)处于非正常营业状态的企业样本,数据库中将企业的营业状态分为营业、停业、筹建、撤销和其他。(2)重要指标数据为空或者填写错误,比如,本该是数值型变量却出现字符,不可能为负的指标却出现负数,或者数据缺失,这些样本不利于数据的处理,其真实可靠性也值得怀疑,因此予以删除。(3)研究开发费/销售收入、研究开发费/总资产、利润总额/销售收入,这类指标大于1的企业,显然不合乎常理,因此予以删除。(4)营业时间不足一年的企业。(5)雇员小于10人的企业。这些企业总数为33130个,占样本总数的10.91%,剔除后不影响样本的代表性。数据的处理均通过SQL Server2008与Stata11.0实现。

(一)企业研发投资总体概况

2005-2007年,我国工业企业研发投入有如下特征:第一,虽然具有研发行为的企业越来越多,占全部企业比重逐年增加,但比重仍然较低,近90%的企业没有研发行为。剔除资料不完整和资料明显错误的企业后,2005-2007年,全部样本企业总数分别为 256902、285590、333319,其研究开发费用大于零的企业数目(可以看成具有研发行为的企业)分别为25099、28989、35252个,占当年企业总样本的比重分别为9.77%、10.15%、10.58%。由此可见,具有研发行为的企业越来越多,占全部企业比重逐年增加,但比重仍然偏低;第二,在具有研发行为的企业中,中小企业的研发投资行为不稳定。虽然在样本时间区间,全部研发企业中50.75%的企业有稳定的研发活动和经费来源,但也有49.25%的企业,研发行为和研发经费来源不稳定,这些企业在当年进行研发活动后,往往在下一年便退出研发活动(可能一些企业没有统计该数据),这些企业的经营规模和研发投入规模普遍偏小(平均研发规模不到1.5百万元),见表1。第三,企业研发投入强度虽然逐年提高,但与发达国家相比仍然偏低。为了反映不同的研发强度,本文分别用研发投入占销售收入的比值、研发投入占固定资产净值的比值与研发投入占工业增加值的比值3个指标表示研发投入强度。2005-2007年我国工业企业上述3个指标表示的研发强度均稳步上升,以研发投入占销售收入的比值为例,分别达到 0.39%、0.418%、0.427%(具体结果见表2)。但尽管如此,与发达国家平均3%的水平差距较大。这种差距在研发最活跃的企业中更明显,根据英国贸工部2009年全球研发活动最活跃企业的排序,前1000家企业研发投入占销售收入的比值,美国368家企业平均4.7%、日本209家企业平均3.6%,德国70家企业3.6%,法国47家企业平均2.8%,瑞士30家企业平均7.2%,韩国21家企业平均3.1%,印度23家企业平均 5%,中国12家企业平均只有0.71%①数据来源:英国贸工部(DTI),The 2009 R&D SCOREBOARD[Z].The top 1000 UK and1000 Global Companies by R&D investment Company and analysis vol1 of 2:122~271.。

表1 2005-2007年中国企业研发投入进入与退出情况

表2 2005-2007年中国工业企业研发活动及投入强度统计表

(二)企业研发投资的行业分布状况

中国工业企业的研发投资具有显著的行业分布特征:第一,研发投入最大的通信设备、计算机及其他电子设备制造业,2005-2007年,年均研发投资占全部39个行业的23.72%,有研发活动的企业年平均2444家,占全部39个行业的8.21%,平均每个企业的年研发投入1254.21万元,研发强度为0.95%(研发投入占销售收入比,下面均表示该指标)。反映了该产业技术密集、资本密集的特点。第二,39个行业中研发投入排名前10名的行业,2005-2007年,年均研发投资占全部39个行业(根据中国工业企业数据库中行业二位码分类)的79.98% ,研发企业年平均17223家,占全部39个行业的57.83%,平均每个企业的年研发投入599.91万元,研发强度为0.6% 。研发投入金额占比远高于研发投资企业数目占比,说明这10个行业的研发集中度高,也反映了我国制造业大国目前与其产业结构匹配的研发投入结构。第三,研发投入强度最高的行业是医药制造业,达到了1.01%,反映了该行业技术密集的特征,但我国医药制造业的研发投入只占全部行业的3.76%,企业数目却占所有行业的6.26%,反映了医药制造业企业的规模普遍偏小、集中度低、单个企业研发投入少等特点(平均260万元)。美国医药行业研发投资占国内销售额比重平均18.7%,是其他制造业的5倍以上。2007年我国医药制造业1864家企业全部研发投资48.5亿元,按当年汇率折算为7.23亿美元,不及辉瑞一家公司的1/10(表3)①Pfizer辉瑞2006年研发投资75.99亿美元,R&D投入占销售收入比例为16.9%。。

根据2009年全球1000家上榜企业研发投入资料,从主要发达国家的研发投入重点行业看,发达国家各自有自己的重要研发投入产业。例如美国主要投入于制药、技术硬件及设备、软件、汽车及零部件和航天国防五个行业。这五个行业占其投入总额的78%;日本主要投入于汽车及零部件、休闲用品、电子电器、技术硬件及设备和制药五个行业,占投入总额的73%;德国主要投入于汽车及零部件、化工、电子电器、制药及软件5个行业,占投入总额的83%。从中可见,发达国家还是主要以电子电器、技术硬件及设备、制药、软件等高新科技产业作为本国研发投入的重点。显然作为新兴经济体,中国工业企业的研发投入与发达国家在产业的分布特征上还是存在明显区别,反映了中国作为全球制造业大国产业结构重型化的特征,新兴战略性高技术产业投资不足,但越来越受到重视。

表3 2005-2007年工业企业研发投入年平均额及行业分布情况

(三)企业研发投资的地区分布状况

我国工业企业研发投入在大陆31个省、市、自治区表现出巨大的地区差异:第一,研发投资企业主要集中在东部地区,地区差异很大。2005-2007年,东部地区年均研发投入占到了全国总研发投入的71.96%,年均从事研发活动的企业数21740个,占全国的72.98%。研发投入最多的广东省研发企业3642个,总研发投入199.7亿元,分别占全国企业数的12.23%、研发总投入的15.46%。而研发投入最少的西藏自治区却仅有11家企业有研发活动,年均投入金额也只有0.17亿元,分别占全国的0.04%和0.01%。第二,各地区研发投入占比与其经济发展水平基本适应。研发投入较大的前6个地区均属于发达地区,研发投入较少的后11个地区均属于欠发达地区。第三,研发强度存在东、西部地区高,中部地区普遍偏低的状况,但不同地区研发强度高的性质不同。北京(全部企业样本0.97%,有研发活动的企业样本1.71%)研发强度高,反映了高技术产业、研发资金密集的结构特征;重庆(全部企业样本1.11%,有研发活动的企业样本 1.79%)、四川(全部企业样本0.54%,有研发活动的企业样本1.22%)企业研发投入高的原因与西部开发、产业结构重型化和国有企业多的特征相关。由于广东、江苏、山东、浙江等沿海地区中小型企业多、产业结构轻型化,尽管研发投入总量多,研发企业多,但研发强度不高。研发投入居首位的广东省,研发投入占到了全国研发总投入的15.46%,但研发投资强度为0.45%,低于研发投入最少(占全国0.01%)的西藏自治区的研发投入强度(0.58%),而广东有研发活动的企业3642家,后者只有11家。因此可见,地区的研发投入总量与其所处的经济发展水平密切相关,但研发投入强度则与产业结构和国家支持政策密切相关(见表4)。

(四)企业研发投入的所有权性质分布

按照企业所有权性质分类的研发投入分布情况表明:第一,国有企业研发投入无论总量还是平均每个企业的投入量均居首位,但研发投入强度仅低于集体企业。2005-2007年,国有企业的研发投入总量占全国研发总投入的45.6%,平均每个企业的投入规模1264.26万元,研发投入强度0.62%,低于集体企业0.66%,但高于其他类型的企业。这说明国有企业仍然是我国企业研发投入的主力军,而且研发活动高度集中,在一定程度上反映了政府引导企业研发投入的特征。从每单位研发投入所带来的新产品产出来看,国有企业(19.61)高于外商企业(18.61),也高于私营企业(18.46),集体控股企业(15.48),说明国有企业的研发投入更具规模经济效应,其研发效率也高于其他类型企业。但有研发活动的企业中,国有企业其研发强度在所有经济类型企业中最低,反映了国有企业的研发活动普及但研究强度不大,存在撒胡椒面的情况,与政府引导研发投资的特征相关。第二,集体企业平均每个企业的研发投资规模仅次于国有企业,但研发投资强度最高,反映了集体企业的市场竞争压力。第三,私营企业参与研发活动的企业数最多,但单位企业研发投入、研发投入强度最低。参与研发活动的私营企业12849个,占全部研发活动企业的43%,但研发投入仅占研发投入总额的17.76%,平均每个企业的投入只有178.43万元,研发强度只有0.26%。私营企业参与研发活动的企业数多的原因主要是私

营企业基数大。实际上,参与研发活动的私营企业占全部私营企业的比重低于其他经济类型的企业。由于私营企业规模较小,投资产业受到多种限制,平均每个企业的投入金额和研发强度较低。说明我国私营企业虽已开始重视、积极参与研发投资活动,但由于企业规模和产业进入的限制,研发投入规模普遍较小,还不能够形成规模优势;第四,外商控股和港澳台控股企业的研发投入占比为16.38%,低于国有企业和私营企业。每个企业的平均投入只有592.97万元和387.35万元,低于国有企业和集体企业。研发投入强度0.37%与0.33%,也低于总体平均水平0.41%。其新产品产值比年均投入与总体平均水平相同。显然,在企业层面可以看到我国引进外资的水平普遍不高(表5)。

表4 2005-2007年中国工业企业研发投入的地区分布

表5 不同所有权性质企业研发投入分布

(五)不同规模与年龄的企业研发投入分布

以企业的销售收入、开业年份来衡量企业的规模与年龄,将企业分为5组,观察不同分组企业的研发投入分布(表6):第一,研发投入高度集中于大规模、年龄较长的企业,年销售收入大于3亿元的企业仅4913个,其研发投入却占所有企业研发总投入的81.25%,平均每个企业的研发投入为2135.07万元,远高于中、小规模企业,差不多是销售收入1亿~3亿元企业组的10倍。成立时间在20年以上的企业共4058家,其研发投入占所有企业研发总投入的30.46%,平均每个企业研发投入969.18万元,差不多比成立时间10~20年组高一倍。第二,企业规模、年龄与企业研发投入强度的关系依赖于研发投入强度指标的选择和指标计算时所依据的样本范围。当所使用的样本范围包括未从事研发活动的企业时,以研发投入/销售收入,或研发投入/总资产计算的研发投入强度指标均随企业规模与年龄的减小而下降,这主要是由于小规模、新成长企业中不能够从事研发活动企业较多。当计算研发强度所依据的样本范围仅涵盖具有研发活动的企业时,用研发投入比销售收入计算的研发投入强度,则研发强度与企业规模反方向变动,即小规模企业反而拥有更高的研发投入强度;而以研发投入比总资产计算研发投入强度,则研发强度与企业规模成倒U型关系,即随着企业规模的增加,研发投入强度先逐渐增大,当企业规模达到一定程度后,企业研发投入强度反而减小。

表6 不同规模与成长年龄企业研发投入分布

表7 研发投入企业集中度

(六)企业研发投入集中度

为了反映我国企业研发活动的集中度,本文分别计算了研发活动活跃的前10名、20名、50名100名和1000名企业的研发投入情况。第一,创新活动活跃的前10名的企业,约占有研发活动企业的1/3000,其研发投入却占全部投入的4.91%;前1000名企业约占有研发活动企业的1/30,其研发投入却占全部投入的24.14%,即认为我国约1/4的研发投入集中在有研发投资活动的3%的企业里。我国研发投入大的前10~20名企业,平均研发强度应该在5.26% ~4.21%之间①这与根据英国贸工部(DTI)的全球1000家研发最活跃企业中12家中国企业计算的研发投资占销售收入的比(研发强度)为0.71%差别较大,主要是样本企业的选择不同。见The 2009 R&D SCOREBOARD[Z].The top 1000 UK and1000 Global Companies by R&D investment Company and analysis vol1 of 2:122~271.英国贸工部统计的中国12家企业分别为:中国铁建有限公司、中国交通建设股份有限公司、比亚迪汽车、中国电信、中国南车集团、东方电气股份有限公司、中国中煤能源股份有限公司、中国石油、中石化、腾讯、中兴、中芯国际。而2007年中国工业企业数据库中,研发投入前20的企业名单为:华为技术有限公司、中兴通讯股份有限公司、太原钢铁(集团)有限公司、海尔集团公司、美的集团有限公司、上海惠普有限公司、海信集团有限公司、金川集团有限公司、上海通用汽车有限公司、中国石油天然气股份有限公司冀东油田分公司、上海贝尔阿尔卡特股份有限公司、四川石油管理局、宝山钢铁股份有限公司、上海汽车集团股份有限公司、奇瑞汽车有限公司、一汽大众汽车有限公司、杭州华三通信技术有限公司、太原重型机械集团有限公司、浪潮集团有限公司、江阴兴澄特种钢铁有限公司。。第二,研发活动最活跃的前1000名企业主要集中在通信设备、计算机及其他电子设备制造业、交通运输设备制造业、电气机械及器材制造业、黑色金属冶炼及压延加工业、化学原料及化学制品制造业。其中,国有企业503家,研发投入491亿元,占比分别为50.3%与 53.9%;外商企业 176家,研发投入142.4亿元,占比分别为17.6%与15.6%;私营企业206家,研发投入114亿元,占比分别为20.6%与12.53%。第三,研发投入强度与研发投入效率逆向变动。按企业研发投入总量排名,这些规模巨大的企业其研发投入强度与研发投入效率逆向变动。即排名越靠前的企业平均研发投入越高,研发投入强度也越大,但以新产品产值比研发投入表示的研发投资效率却越低,即可能存在研发效率的倒U型规律。

三、企业研发投资总量和强度的影响因素分析

在上述描述统计分析的基础上,本文试图从内部影响和外部资金支持两个方面分析企业研发投资总量和强度的影响因素。

(一)企业自身因素对研发投入的影响分析

为了对中国工业企业研发投入总量和强度的影响因素进行分析,在借鉴国内外文献的基础上,考虑到企业规模、年龄、利润、资本密集度、所属行业、所有权性质、行业竞争度等因素对企业研发投入的影响,建立研发投入(包括总量和强度)影响因素的计量模型:

其中:

1.被解释变量

RDit表示研发投入,企业的研发投入从两方面来衡量:其一,研发投入总量,用企业研究开发费的自然对数表示;其二,研发投入强度,用研究开发费与总资产的比值、研究开发费比销售收入两个指标表示。由于研发投资总量在不同规模企业间差异较大,不能够完全反映企业研发投入的状况,本文增加了研发投入强度指标。与研发规模相比,研发强度更能体现一个企业与自身规模与市场地位相适应的研发投入状况。分别把企业研发投入总量和研发投入强度作为被解释变量,为分析和解剖企业研发投入问题提供了不同角度,使问题分析更全面。

2.解释变量

各变量具体计算方法为:企业规模(Size)用企业销售收入的自然对数表示,Size2采取平方项的原因是为了检验研发强度与企业规模的“倒U”型结构关系,诸多研究发现,随着企业规模的扩张,企业研发投入先提高,在达到一定规模后反而下降;企业年龄(Age)为企业从开业到统计年度的时间跨度,新成立的企业被认为更具有创新性,而成立时间长的企业更具备研发条件;利润率(Profit)为企业的总利润比销售收入,利润是企业投资的内部资金来源;资本密集度(Capital)的衡量方法为企业固定资产比雇员总数,研发投入在资本密集度不同的行业间存在巨大差异;为了对所有权性质控制,同时引入了国有性质(State)、私营性质(Private)、外商性质(Foreign)三个虚拟变量,企业所有权性质分类中还存在其他所有权类型的企业,不会导致完全共线性问题。不同所有权类型的企业,所追求的目标、经营理念存在差异,这会影响到企业的研发决策;行业集中度(HHI),采纳了文献中普遍使用的赫芬达尔-赫希曼指数,行业分类采用的是中国工业企业数据库中行业2位码分类。一般认为,垄断地位形成后,企业的研发动力下降。另外,在计量模型中还控制了年度、省份、行业固定效应。

i表示企业个体,t为年份(后面的模型中上述变量的含义相同)。由于计量模型中包括的解释变量较多,需要对多重共线性问题进行检验。在模型估计前,计算了所有解释变量间的相关系数,其相关系数均小于0.3,解释变量间相关度不高。利用方差膨胀因子(VIF)方法进行的多重共线性诊断结果表明,VIF值都在2左右,可以拒绝存在多重共线性的问题。上述数据全部来源于中国工业企业数据库。

3.实证结果及分析

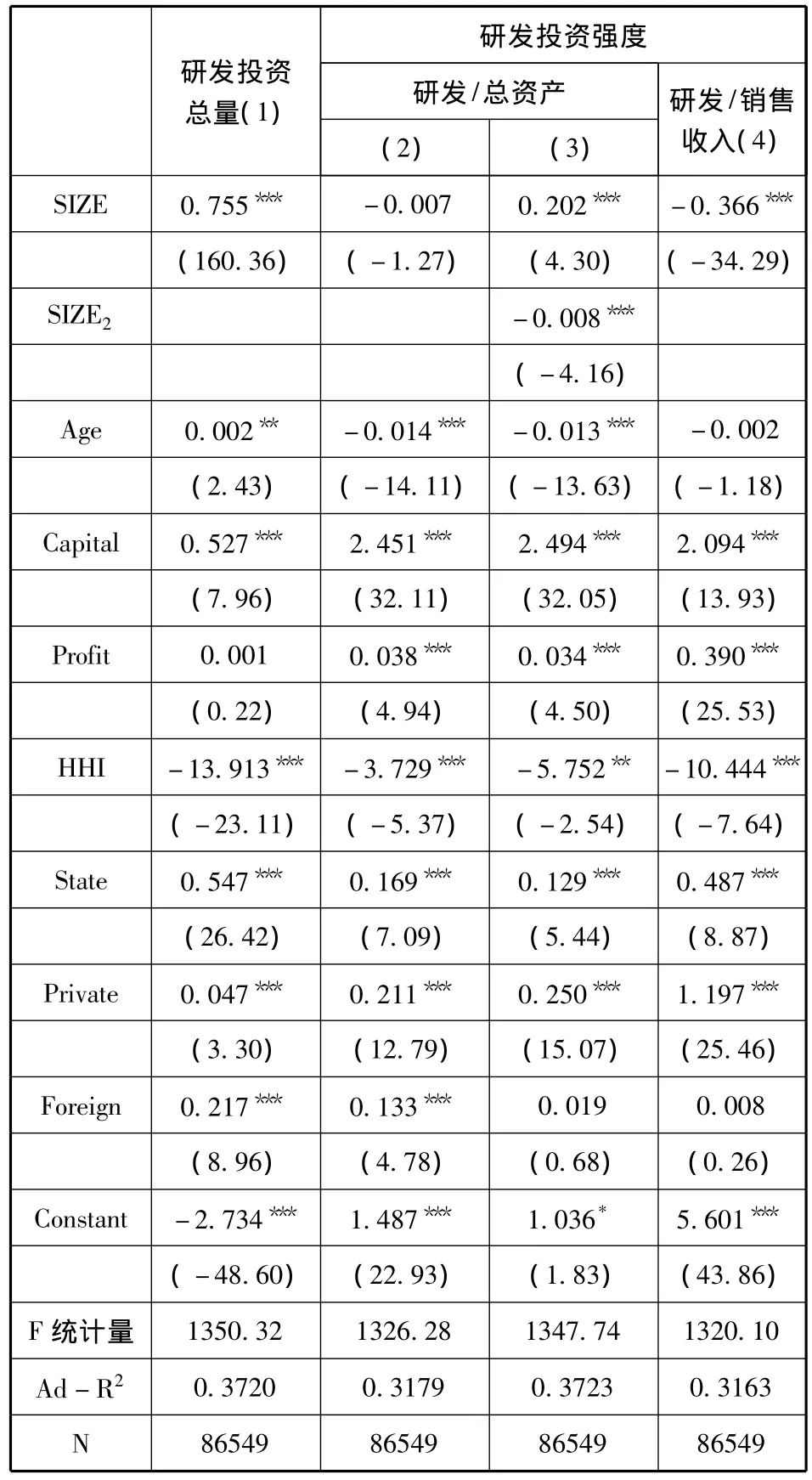

表7的回归结果表明:第一,企业规模越大、年龄越长,研发投入的总量也大,二者与研发投入总量均显著正相关(表8,(1))。但企业规模、年龄对研发投入强度均显著负向影响,即小规模、新成长企业反而拥有较高的研发投入强度(表8,(2)-(4));在表8(3)中引入了企业规模的二次项(SIZE2)后,发现以研发投入比总资产表示的企业研发强度与企业规模的一次项正相关(0.202),而与二次项负相关(-0.008),即认为企业规模与总资产表示的研发投入强度存在“倒U”型关系。随着企业规模增加,企业研发投入强度开始会相应增加,但达到一定规模后,研发强度随企业规模的扩大反而下降;企业年龄对研发强度的影响依赖研发强度指标的选择,用“研发投入/总资产”表示研发强度,则企业年龄对研发投入强度显著负向影响,但用“研发投入/销售额”表示的研发强度,则企业年龄影响不显著。这说明用“研发投入/总资产”表示的研发强度比“研发投入/销售额”更多受企业所处产业(技术密集)因素影响。

第二,从国有、私营、外资三种不同性质企业的企业性质(State,Private,Foreign)与研发投资的关系看,三种不同的企业性质与企业研发投资总量均存在显著正相关关系。但国有企业更显著、外资企业次之、私有企业影响较低,这反映了中国政府研发投资的特征,也说明国有企业仍然在我国研发投资中居中坚地位;但三种不同性质企业对研发投资强度影响不同,国有企业和私有企业,无论采用哪一种指标、是否引入企业规模二次变量(SIZE2),均对研发投资强度显著正向影响。但外资企业在引入企业规模二次变量后,对“研发/总资产”表示的研发强度影响不显著。这说明:第一,我国引进外资的水平普遍不高,其研发投入强度有限。第二,较内资企业,外资企业的研发投入普遍更不可持续。第三,其他解释变量对研发投入总量和强度的影响十分稳定,行业集中(HHI)显著负向影响企业的研发总量和研发强度。因为我国研发投入的主要企业仍然是国有大企业,这些企业垄断地位的确立,不是内生于市场竞争、靠先前不断创新提高效率的结果,在垄断地位形成后,要素流动限制(政府投资审批和市场准入)又消除了其他企业进入市场的竞争压力[19]。因此,行业集中(HHI)显著负向影响企业的研发总量和研发强度。资本密集程度(Capital)对研发投入总量和不同指标表示的研发强度显著正向影响,单位劳动力的资本装备系数越高,企业研发投入总量和研发投入强度也越高;企业利润率(Profit)对企业研发投入总量的影响不显著,但显著正向影响研发强度,企业利润率越高,其研发强度也越高。

表8 企业自身特征对研发投入总量、强度的影响①模型拟合过程中,充分考虑了内生性问题。一方面,控制了行业、地区、年份,以避免遗漏重要解释变量带来内生性问题;另一方面,为避免逆向因果关系带来内生性问题,文章采用了系统广义矩估计方法。结果发现,变量的系数与混合面板数据模型估计的结果差异不大,但系数显著性降低,说明内生性问题并没有对模型的估计带来重大偏误。系数显著性下降是由于样本的时间跨度较短(仅3年资料),而且严重非平衡(仅50.75%的企业在3年都有研发投入),使用系统GMM估计时,会损失大量记录,使样本的代表性降低。因此,文章采纳了混合面板数据模型。此外,在逐个引入与剔除某一个解释变量后,进行回归发现,其他变量的系数估计结果非常稳定,这说明不存在严重的多重共线性问题,而且模型估计的结果稳健、可靠。下文的处理方法相同,不再说明。

(二)外部资金支持对企业研发投资强度的影响分析

1.政府资金支持对研发投资强度的影响分析

在金融市场不发达条件下,企业研发投入的资金除来源于企业自有资金外,相当部分来源于政府财政支持与银行贷款。为了研究政府资金支持对不同所有权性质企业研发投入强度的影响,建立了计量模型(2):

这里的研发强度为RD,即研究开发费/销售收入。选择这一指标的原因是“研发投入/销售收入”较“研发/总资产”更少受企业所处行业技术密集特征的影响。Fis表示财政资金支持,以各省份财政科技支出占GDP的比重表示,以此衡量政府财政科技支持力度。财政支持指标数据来源于中国科学技术部。Fis*State为财政支持与国有性质的交叉项,Fis*Private为财政支持与私营性质的交叉项,Fis*Foreign为财政支持与外商性质的交叉,分别表示政府科技投入对国有企业、私人企业及外商企业的支持。在分析外部因素时,企业内部影响因素均作为控制变量(Control),包括了企业规模(Size)、企业年龄(Age)、资本密集度(Capital)、行业集中度(HHI)、利润率(Profit)。具体计算方法与计量方程(1)相同。计量结果见表9。

表9 地区财政支持与企业研发投入强度

表9模型(1)中引入了财政支持与企业所有权性质的交叉项,计量结果表明,政府科技支出显著增加了国有企业、私营企业研发投入强度,但对外商企业研发投入强度影响不显著,政府科技投入对国有企业研发强度的影响高于私营企业,反映了我国政府引导企业研发投入的特征。为了验证模型(1)的结果,表9模型(2)、模型(3)、模型(4)是分别以国有企业样本、私营企业样本、外商企业样本进行分组回归的结果。通过比较财政支持(Fis)在不同分组中的系数大小,发现国有企业分组中财政支持的系数为3.629,高于私营企业分组中财政支持的系数(2.812),也高于外商企业分组中财政支持的系数(1.824),与模型(1)的结论完全吻合,即:财政的科技支出促进了企业的研发投入强度,但作用于国有企业的效果最强,私营企业次之,对外商企业的作用不显著,这也说明我国国有企业研发投入总量、强度高的原因不是内生于企业竞争的市场压力,而是靠政府资金支持,政府资金支持和引导有利于研发强度的提高。

2.银行信贷支持对研发投资强度的影响分析

我国股票市场、债券市场以及金融衍生品市场都欠发达,银行在金融体系中占据着绝对的引导地位,而银行体系中又以国有商业银行为引导。为了考察在我国这种金融体系背景下,银行的信贷资金对不同类型企业研发投入强度的差异性影响,建立了计量模型(3):

这里的研发强度RD,也表示研究开发费/销售收入。Bank为银行信贷支持,以各省银行贷款比GDP表示,数据来源于中经网统计数据库。Bank*State为银行信贷支持与国有性质的交叉项,Bank*Private为银行信贷支持与私营性质的交叉项,Bank*Foreign表示银行信贷支持与外商性质的交叉项,分别表示银行信贷对不同性质企业的研发支持。Control为控制变量集合,包括了企业规模(Size)、企业年龄(Age)、资本密集度(Capital)、行业集中度(HHI)、利润率(Profit),具体计算方法与(1)相同。计量结果见表10。

表10中模型(1)引入了银行信贷支持与企业所有权性质的交叉项,银行信贷支持显著提高了国有企业、私营企业和外资企业的研发投资强度。银行信贷支持与国有性质的交叉项系数为0.158,高于银行信贷支持与外商性质的交叉项系数(0.024),也高于银行信贷支持与私营性质的交叉项系数(0.019),这说明银行贷款对国有企业研发投入强度的促进作用最显著。作为对模型(1)的验证,模型(2)、模型(3)、模型(4)分别以国有企业样本、私营企业样本、外商企业样本进行分组回归。从银行贷款变量在不同分组中的系数大小判断,发现国有企业分组中银行贷款变量的系数为0.205,高于外商企业分组中银行贷款变量的系数(0.144),也高于私营企业分组中银行贷款变量的系数(0.11),验证了模型(1)的结论,即:银行贷款显著地提高了企业的研发投入强度,但作用于国有企业的效果最强,外商企业次之,对私营企业的效果最弱。与财政支持比较,银行信贷资金更青睐于国有企业与外资企业,私营企业在获取银行贷款资金上处于弱势地位,将影响其研发投入强度。

表10 地区银行贷款与企业研发投入强度

其他控制变量对研发投入强度的影响比较稳定,与未加入银行信贷支持、财政资金支持时的模型(1)结果基本保持一致:企业规模(Size)与年龄(Age)负向影响企业的研发投入强度,即小规模、新成长企业反而拥有更高的研发投入强度;资本密集程度(Capital)对研发投入强度显著正向影响,单位劳动力的资本装备系数越高,企业研发投入强度也越高;利润率(Profit)正向影响企业的研发投入强度,但在国有企业分组中,这种正向关系并不显著,说明中国本土企业的创新投入存在两难:国有企业的研发投入规模大、强度高主要来源于财政和信贷支持,企业缺乏内生的激励与资金来源;私营企业创新投入有内生激励,但缺乏政府财政、尤其信贷大力支持;行业集中度(HHI)与研发投入强度负相关,即垄断地位形成后,企业的研发投入动机下降、研发投资减少。

四、结论与政策建议

本文首次利用我国近30万家工业企业的大样本,对研发投入的分布特征进行描述性统计,研究发现:第一,我国从事研发活动的企业比例较低,且研发活动不稳定。仅有10%左右的企业有研发活动,从事研发活动的企业中,49.25%的企业研发活动不稳定或缺乏稳定经费来源。第二,具有研发活动的企业,研发投入强度较低。年销售收入大于3亿元的企业,其研究开发经费占销售额的比重只有0.52%,远低于发达国家3.82%的平均水平。第三,研发投入主要集中在通信设备、计算机及其他电子设备制造业,交通运输设备制造业,电气机械及器材制造业,黑色金属冶炼及压延加工业和专用设备制造业,反映了我国作为全球制造业大国重型化工业的产业结构特征,与发达国家的研发投入重点行业存在一定的差异;第四,研发投入的地区分布不均衡,东部地区年均研发投入占到了全国总研发投入的71.96%,年均从事研发活动的企业数占全国的72.98%,西藏自治区的研发投入总量只占全国的0.01%。第五,国有企业是研发投入的主体,占到了所有企业研发投入总量的45.6%,反映了我国政府引导企业研发投入的特征,但有研发活动企业的研发强度较其他经济类型企业低;第六,大规模、寿命期长的企业从事研发活动的比例较高、研发投入总量大,但研发投入强度反而更低;第七,企业研发投入集中度较高,约四分之一的研发投入集中在有研发投资活动的3%的企业里,研发投资还没有成为一般企业的自主行为。

对企业研发强度的影响因素分析得到:第一,企业规模、年龄等内部因素显著正向影响研发投入总量,但显著负向影响研发投资强度。企业规模与“研发投入/总资产”表示的研发投入强度存在“倒U”型关系。企业利润显著正向影响私营企业和外资企业的研发投资强度,但对国有企业影响不显著;第二,企业所属行业、资本密集程度、行业竞争度等都显著影响企业研发投入强度;第三,财政的科技支持政策显著提高了国有企业、私营企业的研发投入强度,但对外资企业的影响不显著;银行信贷资金支持显著提高了不同类型企业的研发投入强度,但对国有企业和外资企业的作用要大于民营企业。中国本土企业的创新投入存在两难:国有企业是我国研发投入的中坚力量,其研发投入规模大、强度高主要来源于财政和信贷支持,企业缺乏内生的激励与资金来源;私营企业创新投入有内生激励,但缺乏政府财政、尤其信贷大力支持。与已有实证研究结果的不同:第一,研发投入与企业自身特征的关系,高度依赖于研发投入指标的选择,而以往的研究往往采取单一的指标;第二,按照企业所有权性质对样本分组发现,财政、银行的科技支持对企业研发投入的影响,作用于不同所有权性质企业的程度存在差异,而以往的研究忽略了这种差异。

因此,第一,以法制建设为基础,全面加快和推进要素市场的市场化改革进程,扩大非国有资本的金融市场占有率,拓宽私有企业外部融资渠道,降低私有企业外部融资的难度和成本,缓解研发投入资金约束;第二,深化国有企业经营者长期股权激励,重点建设包括股票、期权、限制性股票期权、延期奖金支付机制等多样化薪酬激励体系。引入外部股东和提高机构投资者持股比例(机构投资者由于持有大量企业股票被锁定在企业中,无法在不遭受损失的条件下退出企业,从而鼓励企业进行研发投入),完善公司治理结构。同时,加快竞争性国有企业经理人市场建设,为机构投资者激励企业创新效应的发挥提供条件。

[1]陈海波,刘 洁.我国工业企业R&D状况的区域比较分析[J].中国软科学,2008(1):88-95.

[2]赵建斌,袁 卫,钟 卫.我国R&D经费投入模式的国际比较研究[J].中国科技论坛,2009(1):130-134.

[3]张金胜,尚海涛,师 萍.我国政府R&D投入及优化研究[J].科学学与科学技术管理,2011(4):26-31.

[4]张杰,刘志彪,郑江淮.中国制造业企业创新活动的关键影响因素研究——基于江苏省制造业企业问卷的分析[J]. 管理世界,2007(6):64-74.

[5]吴延兵.中国工业R&D投入的影响因素[J].产业经济研究,2009(6):13-21.

[6]李春涛,宋 敏.中国制造业企业的创新活动:所有制和CEO激励的作用[J].经济研究,2010(5):55-67.

[7]Tao Z,Horn C L.Ownership Structure and R&D Spending:Evidence from China's Listed Firms[J].Chinese Management Studies,2011(1):82 - 90.

[8]高艳慧,万迪昉.企业性质、资金来源与研发产出——基于我国高技术产业的实证研究[J].科学学与科学技术管理,2011(9):146-156.

[9]伊志宏,宋 华,于亢亢.基于资源整合的技术创新模式——神华集团的案例研究[J].管理案例研究与评论,2008(1):1-13.

[10]郭燕青,时洪梅.比亚迪新能源汽车开发中的创新方式研究[J].管理案例研究与评论,2010(6):469-478.

[11]朱平芳,徐伟民.政府的科技激励政策对大中型工业企业R&D投入及其专利产出的影响——上海市的实证研究[J]. 经济研究,2003(6):45-53.

[12]白俊红.中国的政府R&D资助有效吗?来自大中型工业企业的经验证据[J].经济学(季刊),2011(4):1375-1400.

[13]安同良,周绍东,皮建才.R&D补贴对中国企业自主创新的激励效应[J].经济研究,2009(10):87-98.

[14]李 平,王春晖.政府科技资助对企业技术创新的非线性研究——基于中国2001-2008年省级面板数据的门槛回归分析[J].中国软科学,2010(8):138-147.

[15]熊维勤.税收和补贴政策对R&D效率和规模的影响——理论与实证研究[J].科学学研究,2011(5):698-706.

[16]解维敏,方红星.金融发展、融资约束与企业研发投入[J]. 金融研究,2011(5):171-183.

[19]成力为,孙 玮,王九云.要素市场不完全视角下的高技术产业创新效率——基于三阶段DEA-Windows的内外资配置效率和规模效率比较[J].科学学研究,2011(6):930-938.

猜你喜欢

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

中国棉花(2021年4期)2021-12-05

建材发展导向(2021年7期)2021-07-16

中学生数理化·高一版(2021年2期)2021-03-19

云南画报(2020年9期)2020-10-27

领导决策信息(2018年16期)2018-09-27

数学学习与研究(2017年3期)2017-03-09