投资决策风险把握及其计算方法研究

2012-07-24 09:32:36韩嘉琪

统计与决策 2012年3期

韩嘉琪

(华中农业大学经管—土管学院,武汉 430070)

0 引言

项目投资是影响企业经营基础变化的战略决策,经营者按照长期性投资收益权衡各投资方案,往往比较和混合使用投资回收期法、净现值(NPV)法、内含报酬率(IRR)法等进行投资决策。虽然,投资对企业经营会产生很大的影响,但是,投资决策关注的焦点在于对投资项目的肯定与否定,却不能很好地把握和计量经营风险。具体说来,投资回收期法把回收期的长短视作经营风险,不免对风险的认识存在片面性。NPV法用资本成本代表经营风险,资本成本往往是依据资本资产定价模型中表示风险的参数β系数来确定并进行计量的。但是,NPV法只是反映了市场风险,而没有考虑到投资项目本身在未来经营过程中所表现出来的私有信息的个体风险,是利用资本市场的风险结构代替了经营的独特风险(Myers and Turnbull,1997)。经营风险与金融市场风险比较来说,更具多样性的特征,市场的参与者对资本市场风险因某些随机事件引起的价值波动的认识是同质的,但与此相对应的经营风险,由于掌握的信息的质量和数量的差异,依据主观判断对不同的企业和不同的经营者做出不同的风险判断(Culp,2001)。另外,通常假设金融资产的变动风险服从正规分布仅以标准差为风险的衡量尺度,不能进一步得到偏度、峰度等高阶距的信息。经营价值的变动可以认为是服从非标准正态分布的,代表低于中心距或高于中心距的概率密度偏斜程度的偏度以及描述变量值分布形态陡缓程度的峰度等特征值是同标准差具有同等重要的风险衡量指标。

实物期权方法为企业管理者提供了如何在不确定性环境下进行战略投资决策的思路(杨春鹏,2003),适合经营者投资灵活性的模型是实物期权模型,对其风险反映的形状可以假定为非正态分布。

决定经营风险的概率分布不服从标准正态分布的直接因素是经营的灵活性。在研究反映经营灵活性的风险概率分布的形状时,出于对投资项目风险的充分反映,必然会特别关注低于中值的概率分布密度,正因如此,与高于中值的概率密度相比较低于中值部分有很长的尾部特征(Trigeorgis,1996),即分布形态会出现左偏(负偏)。

如何获得适合Trigeorgis所描述的经营风险的非正态概率分布的具体形状的分布函数,依此概率分布函数能够推导出经营成果的数量指标,并能够满足计算高阶距风险指标特征值的分布函数的确定构成了研究问题的核心。

1 预计销售额概率分布的确定方法

销售额预测的方法一直是学者研究的热点,近年来销售额预测方法的研究主要有两种趋势:一是采用传统的统计方法进行预测,二是采用神经网络等人工智能模拟手段进行预测(刘轶芳,王际科等,2009),其实质是以专家经验数据为基础的扩充研究方法。但这两类方法都有一定的弊端,如传统的统计和计量方法需要大量的过去序时数据,回归结果受变量选择的影响较大,同时,不能充分反映未来的经营变化因素,特别是不能反映新产品和新的商业概念和模式,因此,主要适合于需求弹性小的日用品的短期需求影响因素分析和预测;人工智能模拟方法除需要人为对网络隐层节点权重的主观赋值外,方法较为复杂不直观。本文所研究的投资决策是长期的、不确定性强,利用人的主观判断突破现有的条件的约束,采用专家经验数据方法,研究直接得到专家对销售的数量预测方法及其概率分布方法问题。销售预测方法主要有依据Monte Carlo Simulation方法和对主观判断进行编码的数量化方法(Clemen and Reilly,2001)。考虑到Monte Carlo Simulation法在确定影响销售额的不同变量的概率分布规律及其参数时,也与主观判断法一样依靠专家对销售额等经验数据的函数分布的主观判断,同时,为了更加谨慎地进行投资决策和充分反映投资风险,本文采用Keefer and Bodily证明了的与β分布有较好拟合程度的EP-S方法,结合专家经验数据,通过先计算得到预计销售额分布曲线的风险特征值,再确定β分布参数的方法。下面就此函数的确定方法进行详细探讨。

图1 预计销售额累计概率密度曲线

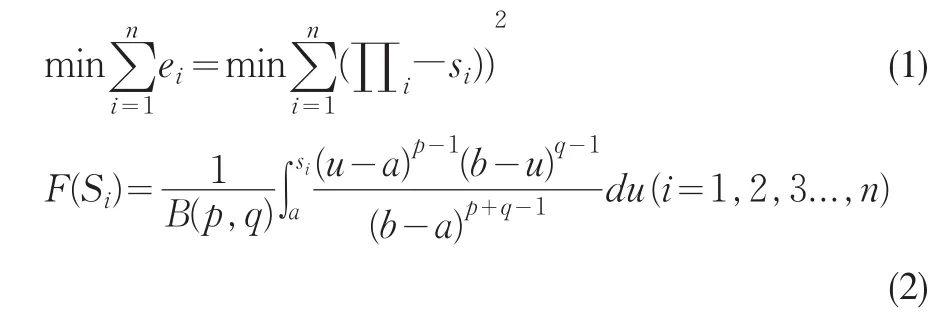

但本文不对David Vose利用数量方法如何获得较好的拟合曲线进行探讨,只是为说明对专家的预计销售数据的主观累计概率密度图是一个类似于图1的S型曲线,为了从偏度和峰度等高阶矩等指标来把握风险,而利用能够灵活地表示这些指标的β分布。β分布函数是由p和q两个参数和上下线决定的。其决定方法可以表现为下列(1)式和(2)式共同决定的最小化问题。

ei:误差;Πi:累计概率密度实际值;Si:第i个被访问者的预计销售额,a≤Si≤b

F(si):广义的β分布函数;p,q:参数;n:被访问者总数;u:预计销售额的期望值。

但是,不能通过(2)式积分的参数值(p,q,a,b)的初等变换来表示其定义域以外的区间的分布函数,因此,需要测试的方法,赋予(1)式的最小值,推算出参数值。

对专家预计销售额概率分布模拟函数(2)式的积分计算过程中,令的变量变换后,可以推导出预计销售额标准化β分布函数式(3)。利用Excei可以计算其参数值[1]。

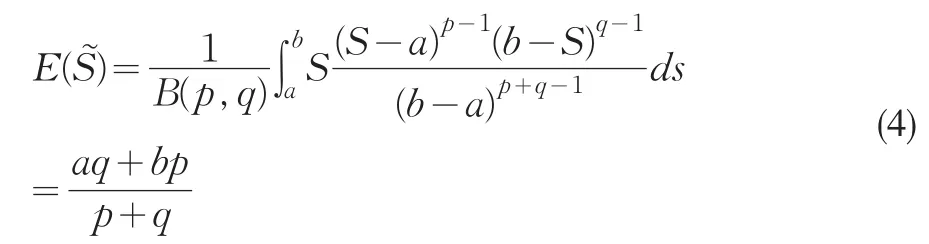

在参数值(p,q,a,b)确定的情况下,可以计算得到预测销售额的平均值计算公式(4)式。

将(4)式的结果代入代表预计销售额风险指标的方差公式(5),可以得到方差的计算结果。可以利用相同的方法能够计算偏度和峰度指标值。

但是,上述方法同样是不能确定低于被访问者预计的销售额及其的更高风险的反映问题。本文利用Keefer and Bodily[2]的 Extended Pearson Tukey(EP-S)三点法。EP-S法是不论概率分布形状如何,人为规定累计概率密度为0.05、0.50和0.95三点的概率分别为0.185、0.63和0.185,可参照图1所示的三点S(0.05)、S(0.50)和S(0.95)。这一方法从表面上看,比经营者利用乐观方案、正常方案和悲观方案的方式确定销售额的概率分布的方法明显具有减少主观臆断的优点,同时,Keefer and Bodily(1983)也证明了该方法与β分布有较好的拟合性。下面可以根据上述论述,在预先得到专家预测的销售额曲线S上按照EP-S三点法,可以计算代表风险的方差等代表性指标值,并进一步可以按照下列步骤计算得到β分布的参数值p,q,a,b的值。

对被访专家的预计销售额进行整理,得到预计销售额累计概率密度的散布图;

通过上述预计销售额的散布图,得到其拟合曲线S;

利用EP-S法给定三点的累计概率密度对应的概率,计算得到对应点上的销售额;

依据EP-S法给定的三点的概率密度,计算得到代表风险的方差等指标值,并进一步得到β分布的参数值。

2 NPV法对投资风险把握和计量的局限性

如图1所示,下期的预计销售额的悲观方案是S(0.05)①=1500,正常的方案S(0.50)=1500,乐观方案是S(0.95)=3000,偏度为+1.30,即向左偏时的概率密度。

为此,首先做出如下假设:项目的所得税税率为τ,单位产品经营变动费用为ν,固定费用为固定的F,单位产品营运资本(金)占销售额为一个固定比例w,固定资产折旧费是固定的值Dep,期初的资本支出为I0,次期的资本支出I1与期初金额相等,期初的销售额为S0,次期的销售额为,则次期的现金流量的计算公式可以列示为公式(6)。

可见,上式中的τ∗Dep-(1-τ)F+wS0是一个常数,把它用Const来表示。为方便计算,在这里假设未来的现金流的增长率为固定值g,资本成本为k,则该项目收益期望值为:

在这里假定概率分布的形状是特定的,税率等参数值由表1给定,则可以计算得到概率分布的代表值如表2所示。

表1 假定参数值

表2 NPV方法下的概率分布特征值

根据表2的参数值可以得到销售额和经营价值的β分布的概率分布形状图,如图2所示。

通过图2可以看到销售额和经营价值等经营风险特征信息,两者的概率分布图形均向左偏,但经营价值的分散程度明显大于销售额的分散程度。也就是说,经营价值的变动风险明显大于预计销售额变动的风险,另外,处于低位区间的密度较高,与正规分布相比尾部较长,这只是从概率分布曲线形状上直观上的反映,从表2的特征值的角度除均值、标准方差有差异外,概率分布的参数p和q,分布曲线的峰度和偏度都没有变化。

关于上述结论可以作出如下解释:(6)式和(7)式同时成立时,为了简化证明的需要,可以进一步假设公式(7)中的系数项为α,其余项目为常数项β,预计销售额的期望值为μ,标准方差为σ,偏度为sk,项目的价值(现金流)概率分布曲线的偏度s′k。

图2 预计销售额和经营价值概率分布曲线

根据上面的假设,显而易见的是项目的未来现金流量价值的均值(αμ+β)明显与预计销售额的均值(μ)不同。同时可以证明得到公式(8):

即经营价值的未来现金流量的方差的幅度大于预计销售量的方差相差幅度为α2。

同时可以证明经营价值的未来现金流量概率分布的偏度与预计销售额概率分布的偏度之间相等关系公式(9)。

根据表2的特征数据分析可知,预计销售额和经营价值的概率分布形状一致,降价或销售量减少等风险的概率密度以及分布函数尾部的相对长度是相同的。

风险的特征不仅表现为单一的变动幅度,变动的方向以及特定范围的密度对风险的把握也是非常重要的。这是因为经营价值的变动事先受到投资决策的影响,决定了其价值分布对时间的路径依赖,投资经营项目的风险与金融资产随市场随时变动表现出不同的风险特征,依据传统的衡量金融产品风险的标准方差作为唯一指标来把握投资经营风险明显存在着不足,结合投资项目价值概率分布形状进行高阶矩特征值分析是非常必要的。

对做出投资决策后的项目是能够进一步进行风险控制的,如果能够降低(8)式中预计销售额(1)的系数α,即能够降低使得(6)式和(7)式同时成立的[(1-τ)(1-ν)-w]/(k-g)系数,就会降低投资项目风险的特征值α2σ2,例如,可以考虑降低边际收益率(1-ν),但是,却产生了降低边际收益率与提高项目收益的矛盾,必须在两者之间做出权衡。但是,表2中预计销售额与经营项目未来现金流量的概率分布特征值进行分析,发现NPV方法在整体上仅有标准方差来表示分散程度之风险。这是因为,不论对预计销售额()的系数α控制在多大的数值,其不改变预计销售额和项目现金流量价值概率分布的形态,因此,利用高阶矩计算得到的代表风险的峰度、偏度的特征值在NPV方法下不会发生变化。从这个意义上说,在NPV方法下,对已经做出投资决策的项目的风险把握上存在着局限性,在项目投资决策风险规避上只能够提供可否投资的建议,不能为投资后项目的柔性管理提供自由度较高的风险信息指标。

3 实物期权法对投资风险的把握与计量

可以将项目投资视作延期一年的实物期权,也就是所谓的延迟项目的投资期权。延迟项目投资的期权相当于标的为股票的看涨期权。延迟投资期权实际上相当于一个美式买权[3]。假设当前时刻为“0”,后一期时刻为“i”,下一期的现金流量为Vi,项目资本支出为I,则该延迟投资期权后一期时刻的被执行价格为:max(Vi-I)。

在NPV方法下,当悲观方案出现时,也希望能够得到规避降价或销售量较小等风险的方法,但是,投资决策只能是作出是否投资的呆板性决策。但是,在实物期权方法下,既可以不选择投资,同时,也可以通过抑制下一期现金流和经营价值均为“0”的方法,来实现控制和降低项目风险的管理需要。实物期权的执行价格(E(V0))可以利用EP-S三点法对应的概与其对应的预计的下一期实物期权的执行价格max(Vi-I)相乘后加总的折现值来计算得到。用公式可以表示为(10)式。

这里需要说明的是,延期期权价值计算时,通常选用项目的风险调整贴现率作为折现系数,本文研究的目的是为了比较NPV方法与实物期权的风险把握的差异,因此,在这里沿用了前面的假定条件,并利用EP-S三点法给定的主观概率,用资本成本k代替风险调整贴现率。

将前面项目经营价值的数据假设和参数假设代入(10)式,项目经营价值的期望值即实物期权的执行价格可以由(11)式来表示。

根据(11)式计算得到预计销售额(S)与项目价值(V)的概率分布特征值如表3所示。

表3与表2比较可以看出,反映项目的未来现金流量的折现值,即项目的经营价值分散程度指标的标准方差由1402降低到了1297,特别值得注意的是,尽管考虑到了减轻风险的对策,平均值却从768提高到了949,这个差额可以认为是考虑到市场环境,延迟投资1年而产生的期权价值,这完全符合Trigeorgis(2000)关于项目价值由静态净现值和灵活管理的期权价值两部分组成的观点。但是,这并不能说是考虑到了所有风险而使得风险降低。在实物期权方式下,项目价值的概率分布曲线的偏度和峰度等风险特征值产生了变化,偏度从1.3变为1.6,峰度由3.2上升为3.5,正是因为平均值上升了,才使得出现亏损密度略有提高的概率分布形状的变化。将上述对比变化及其关系可以大致绘制为图3。从图3可以看出,NPV法的项目价值的概率分布存在着较长的亏损情况的尾部,这些就是未来出现悲观方案时采取终止投资对策,也就是说实物期权方法对预定变动性较大的风险进行了限定,才使得其分部形状发生了变化,与NPV方法相比较分布形态轻微向左偏风险相应上升。

表3 实物期权方法下概率分布特征值

图3 NPV和实物期权法经营价值概率分布曲线

第三和第四部分对投资风险的把握和控制进行了探讨。本来在项目风险控制的经营管理中包含着柔性价值。利用NPV法进行投资决策时,不能针对具体市场环境能动地利用资产和机会做出灵活决策,也不能对投资项目的未来做出有效评估,企业只能是被动地接受和拒绝某项目,因此,容易产生短视的投资行为。但是,实物期权通过在新信息的基础上提供管理行动机动,即通过产生未来决策权来创造经济价值[4]。具体到投资项目来说,当悲观方案出现时通过控制投资等不同手段,降低投资项目的风险,相应地会带来表3所是的那样目标标准偏差降低,平均值得到提高。但是,并不能通过实物期权法能够掌握所有的投资风险,因为既存在项目价值概率分布形态的变化,也存在作为特征值的偏度和峰度等指标的变化。但是,该方法可以分清哪些是可以掌握的风险哪些是不可以掌握的风险,这样客观上丰富了经营管理手段多样性的选择。利用风险特征值有助于投资决策的柔性化,因此,风险特征值的计算是非常有意义的。

4 结论

本文首先构建了以专家对经营项目的主观预计销售额为基础数据,以此探讨如何获得预计销售额的概率分布并推到计算得到风险性指标的特征值的方法;然后,进一步推导投资项目价值的概率分布,并通过具体数值的计算了NPV方法和实物期权方法的特征值及其概率分布的差异,对比得出了两种方法对投资风险的把握与控制方法上的差异。本研究的基本结论是:投资项目价值的概率分布形态及其风险表征指标对投资决策能够提供有益的信息,对投资决策会产生重大影响。本文提出了为把握投资项目的经营价值风险不仅表现为设想(预想)的概率分布形态,也可以通过对具体项目实际数据的估计和测算,推导出其偏度、峰度等多元参数值,对投资项目风险进行多方面认识的观点,并利用专家预计销售额的模拟数据进行了具体计算方法与步骤的研究。但是,本文没有对实物期权方法中的风险经营控制参数的敏感程度等进行探讨,还有待进一步完善。

[1]谢岚.基于Excel的投资项目风险模拟分析[J].中国管理现代化,2007,(1).

[2]Keefer,Donald,S.E.Bodily.Three-Point Approximations for Continu⁃ous Ran Dam Variables[J].Mangement Science,1983,29(5).

[3]周晓宏.延迟期权与风险投资决策研究[J].运筹与管理,2003,(2).

[4]Trigeorgis L.Real Options:Managerial Flexibility and Strategy in Re⁃source Allocation[M].Massachusetts:MIT Press,1996.

猜你喜欢

大学数学(2021年2期)2021-05-07 09:24:20

装备制造技术(2020年3期)2020-12-25 05:22:02

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年23期)2019-05-25 07:06:32

科技视界(2016年19期)2017-05-18 10:18:46

噪声与振动控制(2017年1期)2017-03-01 11:40:42

中国工程咨询(2017年3期)2017-01-31 05:29:50

能源(2016年2期)2016-12-01 05:10:43

系统工程与电子技术(2016年2期)2016-04-16 05:16:58

电子器件(2015年5期)2015-12-29 08:42:56