农户农房抵押贷款意愿的影响因素分析:以四川省成都市为例

2012-07-19 11:00:42张希

山西农业大学学报(社会科学版) 2012年9期

张希

(四川农业大学 经济管理学院,四川 成都611130)

资金投入不足、融资难问题成为制约农村经济发展、农户增收致富的主要瓶颈。要确保当前农村改革发展和新农村建设顺利推进,就必须破解农户融资难问题。[1]而我国现阶段经济水平不高,国家财政投资有限,农民自身积累更无法满足需求。因此我国农业发展所需资金最终还是必须依靠农业制度的创新来解决。[2]

我国农业发展和农村建设的资金需求越来越大,作为农业主要经营组织的农户,其资金融入的愿望也越来越强烈。[3]农房抵押贷款作为农村金融改革下的产物,满足农民融资需求,如果将其利用好,必将很大程度上缓解农村农民融资难的问题,为新农村建设提供资金保障,盘活农村农民资产,促进新农村建设。随着全国各地农房抵押融资工作的不断推进深入,学术界就我国农房抵押贷款工作开展现状做了广泛的调查研究,基本围绕法律法规的制定,相关配套机制,金融机构运作模式几方面进行分析。如李峰 (2009)以抚州为例,说明目前农房抵押贷款难的三大因素分别为法律保障缺失,市场机制缺失和处置变现困难。[4]樊帆 (2003),郝朝晖 (2005)均谈到法律上土地产权模糊问题,并深入探讨到土地流转外围环境的欠佳以及社会服务机制配套的不完善的问题。[5,6]方帅、何叶彩 (2010)以我国法律规定为依据,结合各地相关政策法规,从抵押物的法律效力、完成抵押登记、抵押权的实现等法律环节来说明了农房抵押融资中存在的法律问题。[7]王静 (2008)针对金融机构对农房抵押价值的评估难的问题进行了研究,并通过房地产估价常用的方法分析,提出建议采用成本法评估农房的抵押价值。[8]目前学术界对农房抵押融资问题的研究,主要是从宏观层面来展开的,从农户这一微观层面来研究农村宅基地流转问题的文献较少。而弄清楚农户是否愿意参与农房抵押贷款、受哪些因素影响等问题,对国家制定有关政策以优化农房抵押贷款融资模式有重要意义。

基于以上考虑,以成都市农房抵押贷款部分试点区域为对象,通过问卷调查方式收集数据,利用Logistic模型对影响农户意愿的影响因素进行了定量分析,旨在为成都市乃至国家制定有关农房抵押政策提供参考依据。

一、调查地区及样本数据基本情况

(一)调查地区概况

2009年成都市人民政府办公厅下发 《成都市人民政府办公厅转发市政府金融办等部门关于成都市农村产权抵押融资总体方案及相关管理办法的通知》及相关三项政策,农房抵押融资试点正式在成都展开。总体思路为借款人在保证设定抵押的房屋依法偿债后有适当居住场所的条件下,征得所在农村集体经济组织同意后,以农村房屋所有权作为抵押担保向金融机构申请融资。抵押 (借贷)当事人按照农村房屋的市场评估价值或双方认可的价值签订抵押合同和融资合同后,共同持有效材料到所在地房屋登记机构办理抵押登记手续,金融机构据此发放融资。[9]成都市作为“全国统筹城乡综合配套改革试验区”,近年来积极探索建立城乡统一的房屋产权流转制度,开展了农房确权、抵押及租赁试点工作,取得了良好的效果。[10]

综合考虑到调查地点距离成都市中心远近及经济发展水平高低,最终确定温江区、龙泉驿区、崇州市、郫县作为研究区域,进行相关资料的收集。

(二)数据的收集与处理

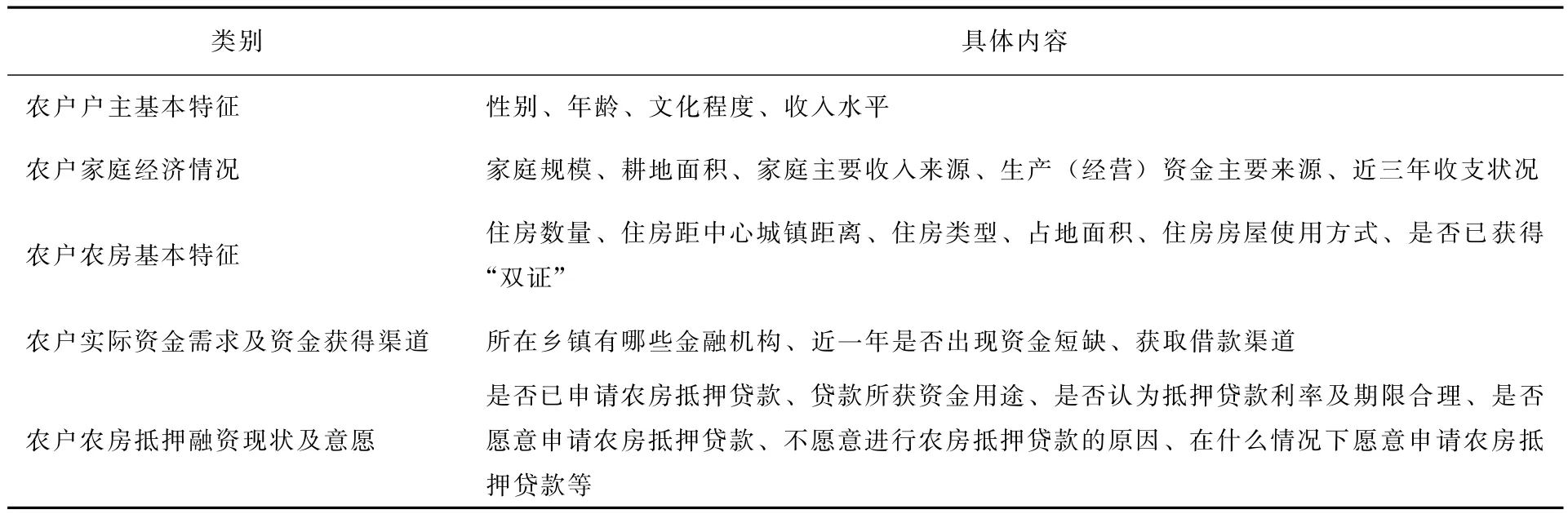

数据收集调查采用访谈法和问卷法结合的方式,为保证数据的科学性,问卷调查是在事先不通知的情况下随机对农户发放问卷。调查内容见表1。

表1 农户农房抵押贷款融资意愿问卷调查内容

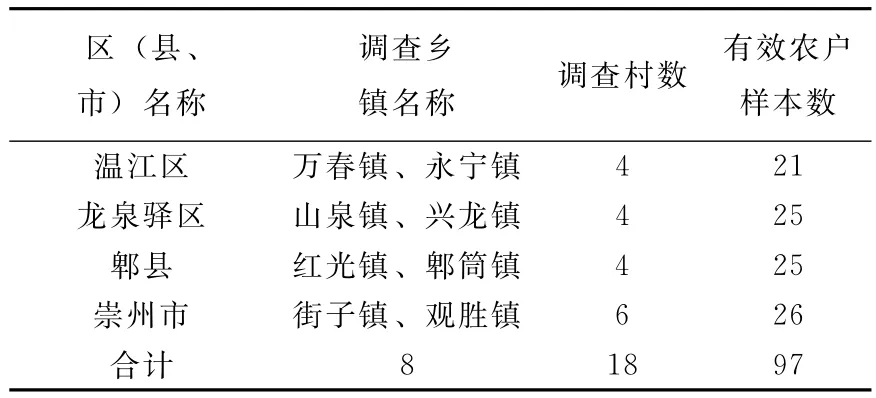

数据收集过程中重点选取了成都市农房抵押贷款试点区域的温江区、龙泉驿区、崇州市、郫县进行调研,共涉及8个乡镇,18个村,具有一定代表性,可以反映成都市农户农房抵押贷款参与意愿。共发放问卷120份,收回问卷97份。抽样地区分布如表2。

表2 抽样地区分布表

(三)农户基本特征

被调查对象均为户主,其中男性占样本总数的92.78%。年龄方面,集中在25~60岁,又以40~60岁最多,占样本总数的50.51%。文化程度方面,初中学历比例最高,占样本总数的41.23%,小学次之占36%,高中及以上学历所占比重较小。其中,非务农人员占样本总数的86.6%,大大超过务农人员,其中外出务工占42.26%,而被调查户的家庭主要收入来源也以非农业收入居多。调查样本户中以四口和五口之家居多,分别占44.32%和30.92%,三口和六口之家分别占14.43%和4.12%,农村家庭结构发生变化。13.4%的家庭有两套及以上住房,84.53%家庭住房面积达到90m2以上。以上调查结果表明,农村经济水平的不断提高,农户职业选择多样化,非务农收入增加,农村家庭人口数量逐渐减少,使农户降低了对土地的依赖性。

(四)被调查农户参与意愿

在97份有效问卷中,已参加农房抵押贷款的农户仅5人,占样本总数的5.15%,38%的农户表示愿意参与农房抵押贷款工作,62%的农户不愿意。由此可以看出,存在一定数量的农户具有参与意愿,开展农房抵押贷款工作可行性较高。

根据调查问卷所示,发现农户不愿参与的原因主要有三方面:自身原因、农房抵押贷款融资运作模式问题及对政策的了解程度不够。37.11%的农户表示目前尚无需要,此外,10.3%的农户认为抵押手续过于繁琐,40.20%的农户认为抵押贷款利率过高,37.11%的农户担心无法还贷,说明目前农房抵押贷款融资制度的设计上存在问题,特别是对借款人无法正常还贷的处理方式大大减低了农户参与的积极性。此外,在问卷调查样本中,26.8%的农户表示因重大疾病治疗情况愿意参与农房抵押贷款工作,38.14%表示因子女上大学情况愿意参与。

二、农户农房抵押融资意愿的影响因素分析

(一)模型设定

本部分主要研究农户参与意愿预期影响因素之间的关系,由于农户是否愿意参与的回答是一个二分变量,Logistic回归分析是适用于因变量为两分变量的回归分析,是分析个体决策行为的理想模型,[11]因此选用Logistic回归模型来分析农户农房抵押贷款意愿的影响因素。

运用spss17.0软件中Logistic模块设定模型如下:

式中,p是农户农房抵押贷款意愿的概率;设y是因变量,其取值1表示农户愿意参与,取值0表示农户不愿意参与;影响y的m个自变量分别记为x1,x2,…,xm;β0是常数项,β1,β2,…,βm是偏回归系数。

(二)模型分析与结果

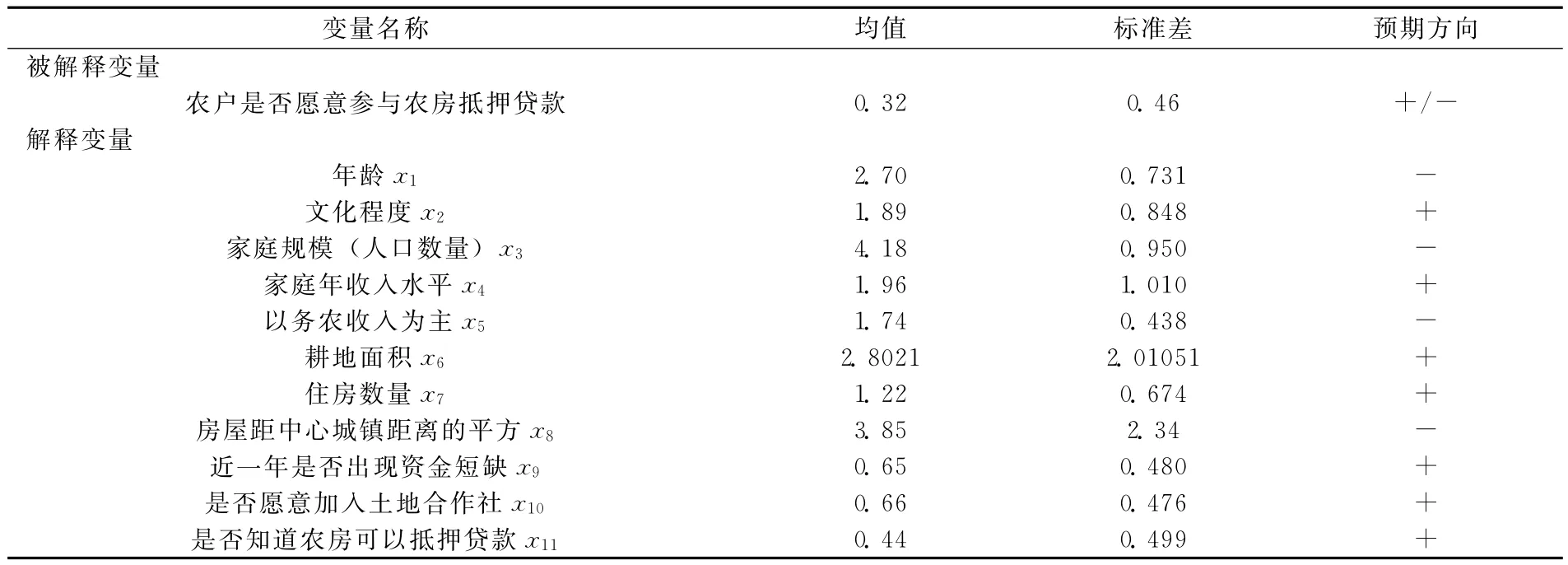

综合考虑调查问卷5部分内容,本文选出11个客观解释变量,被解释变量为农户愿意参与农户农房抵押贷款,且令农户愿意参与为1,否则为0。各解释变量详情见表3。

表3 变量描述性统计

Logistic模型定量分析应用SPSS17.0统计软件的二元Logistic回归模型,首先将所解释变量代入模型中通过逐步向后回归法进行分析,根据检验结果逐步剔除影响并不显著的自变量,直至所保留的自变量都通过显著性检验为止。分析结果如表4。

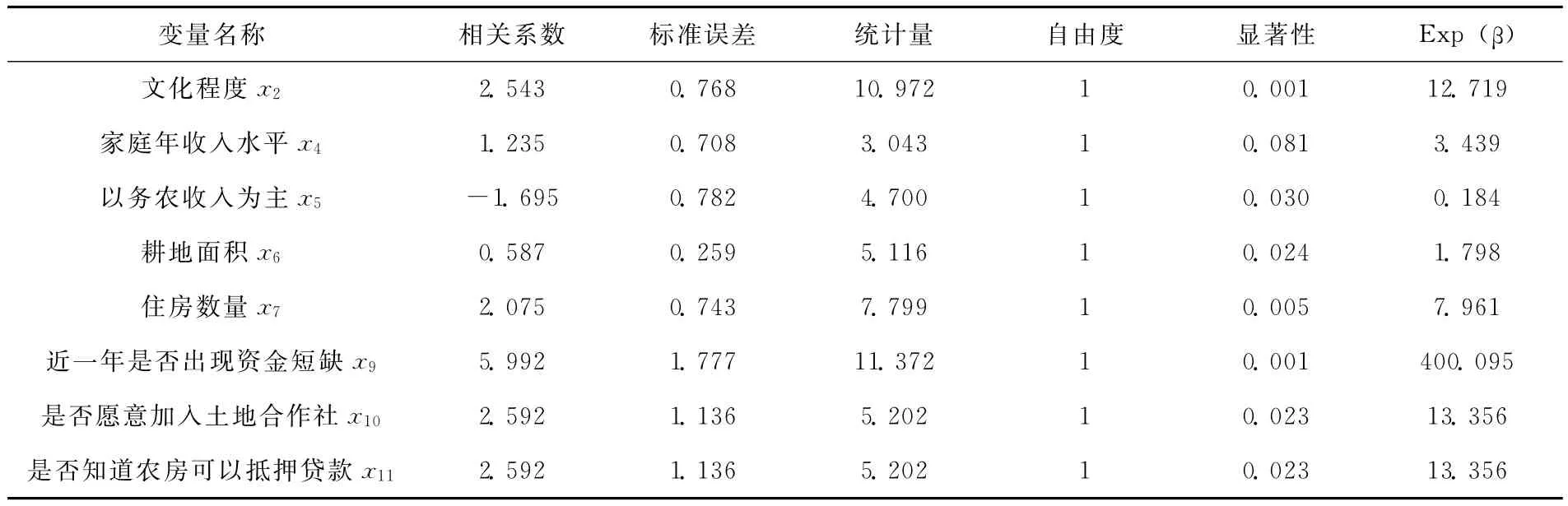

表4 农户农房抵押贷款意愿模型进入回归方程的变量

1.户主的基本特征变量中,文化程度对农户参与意愿具有重要影响。文化程度的高低决定了农民对生活质量提高的欲望和能力,决定了农民对新鲜事物的接受和认知能力,农民对农房抵押融资政策的认知及接受程度直接影响农户的参与意愿,因此,提高农民文化水平,普及九年义务教育对农房抵押贷款融资制度乃至农村金融的发展具有重大意义。

2.有关农房情况的特征变量中,耕地面积和房屋数量对农户农房抵押贷款意愿也具有极为显著的影响。通过调查,发现耕地面积较多或拥有2处及以上房屋的家庭经济状况较好,此类家庭从事经济活动类型较丰富,收入结构呈多样化,在对农房处置方式的选择上更为灵活,参与意愿也更加强烈。

3.近一年是否出现资金短缺是影响农户参与意愿最大的正向因子,反映出随着农业和农村产业结构不断调整及生活消费支出的增长,农户对资金需求越来越大。近年来农村金融受到社会各界的普遍关注,农户融资需求的满足程度不高是重要原因之一,在调查农户中,65%的农户表示在近一年有借款需求,其中92%的人选择非正规渠道借款,因此,可以看出农房抵押融资的推行对促进农村经济发展大有裨益。

4.农户是否知道农房可以抵押贷款是影响农户参与的前提条件,农户对政策的了解程度是影响农户参与意愿的重要因素。因此,加强政府相关部门及金融机构对政策文件的宣传力度,有利于农房抵押贷款工作试点的开展。此外,是否愿意加入土地合作社也显著影响了农户的参与意愿。调查发现,是否愿意加入土地合作社影响了农户的选择行为,农户认为周围人都加入土地合作社,规模经营可以减轻风险,增加收益,解决当前用地主体面临的不确定性。

三、政策建议

作为综合配套改革,成都先行试点,积极开展农房抵押贷款融资制度,为以后制度的逐步铺开,解决城乡发展的差距进一步拉大,农民持续增收困难,农民、农村的融资难度加大,农村金融需求加深等问题打好坚实基础。基于以上分析,结合笔者实地走访调查就农房抵押贷款融资制度提出以下几点建议:

(一)增加非农就业机会,提高农户收入

提高农户的就业素质,积极开展职业技能培训,同时大力发展乡镇企业和二、三产业,吸收农村剩余劳动力,帮助农民实现向非农产业的转移,提高农户收入水平。

(二)加大对农户教育资金投入,提供更多职业培训机会,普及农村金融知识

部分农户的小农意识和保守思想观念严重阻碍了农房抵押贷款融资制度的推行。因此,应增加对农户教育和培训的资金、人力方面的投入,并可借助讲座、广播、下乡服务队等多种形式,逐步提高农户认知及接受水平,吸引更多农户主动了解金融知识及相关政策。

(三)引导非正规金融的发展,强化金融机构对农房抵押支持力度

通过调查,了解到农户资金借贷以民间借贷为代表的农村非正规金融为主。相比正规金融,农村非正规金融更贴近农户的生产生活,更符合农户实际要求。因此,应尽快建立相应法律法规,用正规金融正确非正规金融,加强正规金融机构支农责任,进一步发挥农村信用社及农商行的支农主导的作用。

(四)完善农房抵押贷款融资制度配套,积极推进农村保障制度

由于农村保障制度推行时间较短,农房仍承担了一定的保障功能,制约了农房抵押工作的深入开展,因此,要推进农房抵押工作,必先解决农户后顾之忧,降低抵押贷款风险,加快农村社会医疗保险和农村社会养老保险的建设,同时应加快建立农村公共住房保障制度,保障农户担心的农房抵押后的居住问题。

[1]万伟,郑小丽.我国农房抵押融资障碍的破解及制度的构建 [J].安徽农业科学,2011,39(26):63-64.

[2]黄小彪.我国农地金融制度建设的思考 [J].南方农村,2002(3):18-20.

[3]孟全省.我国农户房屋抵押融资方式的探讨 [J].农业经济问题,2006(6):63-65.

[4]李峰.对农房抵押贷款难的调查与思考——以抚州为例 [J].金融与经济,2009(11):91-92.

[5]樊帆.农村土地流转的限制因子探析 [J].湖北农学院学报,2003,23(5):361-363.

[6]郝朝晖.农村土地流转问题的深层思考 [J].农村经济,2005(2):25-26.

[7]方帅,何叶彩.对农房抵押贷款法律问题的思考 [J].金融与经济,2010(5):77-79.

[8]王静.农房抵押贷款价值的评估方法研究 [J].中国乡镇企业会计,2010(6):13-14.

[9]成都市人民政府办公厅文件.成都市人民政府办公厅转发市政府金融办等部门关于成都市农村产权抵押融资总体方案及相关管理办法的通知 [Z].成办发 [2009]59号.

[10]刁其怀.成都实践:农房确权、抵押及租赁进行时 [J].房地产行政管理,2011(2):51-54.

[11]钟涨宝,汪萍.农地流转过程中的农户行为分析——湖北、浙江等地的农户问卷调查 [J].中国农村观察,2003(6):55-64.

猜你喜欢

客联(2022年6期)2022-05-30 08:01:40

资源信息与工程(2021年5期)2022-01-15 05:37:34

今日农业(2021年7期)2021-11-27 13:44:48

西夏学(2020年2期)2020-01-24 07:42:42

山西省政法管理干部学院学报(2019年3期)2019-07-25 12:30:28

农村财务会计(2017年2期)2017-02-22 06:01:38

公民与法治(2016年22期)2016-05-17 04:20:23

水利科技与经济(2016年3期)2016-04-22 01:04:50

疯狂英语(双语世界)(2015年1期)2016-01-08 06:07:14

浙江国土资源(2015年4期)2015-05-09 08:44:01