新会计准则对企业债务融资的影响——基于债权人权益保障视角

2012-06-26 06:52燕玲

重庆理工大学学报(社会科学) 2012年11期

燕 玲

(东北财经大学会计学院,辽宁大连 116023)

一、引言

企业融资行为是一种典型的代理问题,融资过程的本质是外部投资者将资金委托给融资企业生产经营使用。外部投资者之所以愿意提供资金的使用权,主要是依赖于借款企业还本付息的承诺,这种承诺能够保证外部投资者的利益不受损失,并且这种承诺的生效依赖于外部投资者对企业的信任[1-5]。信任的产生和延续需要有稳固的投资者利益保障机制。然而在涉及到投资者权益保障问题的研究时,传统金融理论更多的关注股东权益的保护,债权人权益保障问题一向是一个被现代公司金融理论所忽视的领域。究其原因主要是由于在正常情况下债权收益并未与企业的实际经营业绩挂钩,只有在企业无法支付到期债务或发生其他违背债务契约条款的情况下才会触发部分控制权由借款者向债权人的转移,因而传统的股东治理理论便忽略了债权人在融资过程中的风险问题,从而也忽略了对债权人权益保护问题的关注。然而,2006年金融危机的爆发使得债务成为理论界不得不重视的问题,债务问题俨然成为世界经济的关键词,与债务风险休戚相关的债权人权益保障问题便显得尤其重要。

根据债务契约理论债权人权益受到侵害的一个主要原因是委托代理关系导致信息的不对称,进而产生债务代理成本。信息不对称在外部投资者投资前后均会存在,当进行对外融资时,企业控股股东和管理者作为内部人往往比外部的投资者拥有更多有关企业价值和投资项目收益流预期方面的信息,同时由于企业内部人与债权人的收益函数存在差别,内部人就存在通过侵害债权人的利益而使自己获益的动机,因此掌握足够的真实信息是债权人对借款企业实施有效监督的前提条件。我国之所以出现大量的违约和逃废债务的事件,主要是因为债权人不能及时了解借款企业的最新情况,我国企业不愿意披露更多的信息。信息不对称程度的加剧,使得债权人的权益就越来越得不到保障。

在我国制度背景下,债权人作为外部利益相关者,其了解企业真实状况的主要途径便是企业提供的定期外部财务报告。财务报告所反映的会计信息质量的高低直接决定了债权人的决策是否会产生偏差。然而财务报告是否能够胜任作为债权人主要决策依据的职责呢,这一问题的答案不容乐观。Lev(1999)认为财务报告所反映的会计信息的有用性越来越差,究其原因是由于公司业务类型的变化使得收益的定义和计量披露出现了问题,财务报表反映的收入与支出之间的配比关系不同步性使得会计信息越来越不透明。他建议利息相关者不仅要关注财务报表的信息,同时要关注公司的披露的公告以及财务分析师出具的报告。然而,在我国新会计准则颁布以前,对企业重要财务信息的披露要求并不具有强制性,而且我国财务分析师的发展状况也与西方存在差异,企业提供的财务报告依然是债权人的首要评价对象。

2006年新企业会计准则的颁布为债权人权益保障问题的解决提供了契机。新会计准则实现了会计理念从资产负债表观→收入费用观→资产负债表观的回归,会计理念的这一根本性变化使得会计目标从受托责任观变为决策有用观。公允价值计量模式的大量引入,使企业财务报表的账面价值更能够反映企业资产的真实价值,有利于债权人更好地了解企业价值的变化,降低违约风险,进而降低债务代理成本[6-11]。因此,本文以新会计准则对信息不对称程度的降低为切入点,研究新会计准则对债权人权益保障的影响,以及对企业的债务融资行为的影响等问题。

二、文献回顾

我国新会计准则的变革其实质是在考虑我国制度背景的情况下与国际财务会计准则的全面趋同。Barth等.(2008)认为采用了国际会计标准的公司盈余管理更少、更及时确认损失,并且会计信息的价值相关性更强。Djate等(2009)、Clarkson等(2008)通过分析认为IFRS的采用可以降低信息不对称程度。Chen(2010)发现在采用了国际会计准则后公司使用了更多的利润平滑并且对较大损失的确认更加及时。Ettredge(2005)认为披露质量的改善有助于提高对公司未来现金流量预测的准确度。Kosi(2009)认为IFRS的使用能够提高会计信息的质量以及财务信息的可比性。汪祥耀和叶正虹(2011)也认为按照新会计准则编制的会计信息能够及时地反应企业的真实经济状况。陆正华(2011)以2004—2010年的数据为样本,发现新会计准则的实施提高了上市公司会计信息质量,减少了经理人对长期性应计利润的操纵。刘永泽(2011)通过对新会计准则引入公允价值计量后企业实施情况的分析发现公允价值的引入在一定程度上提升了财务报告的信息含量。相关的研究结论证实了新会计准则的实施加强了企业财务信息的透明度,降低了债权人与股东之间的信息不对称程度。

西方有大量的学者从不同的角度对债权人保障机制进行了探索。自1958年Modigliani和Miller将企业定义为有一些投资项目及其产生的收益组成的集合体以来,债权便被认为是企业除股权之外取得资金的另一种途径,然而他们认为借债还钱是理所应当的,并没有考虑债权人权益保障问题。Jensen和Meckling(1976)委托代理理论的提出,使得股东与债权人之间存在的债务代理关系进入主流经济学家的视野。接下来的研究大多以契约理论为视角对债务进行研究(Smith and Warner,1976;Hart,2001)。这些研究共同关注的问题便是股东与债权人之间存在的信息不对称问题。如前所述,新会计准则的实施降低了股东与债权人之间信息不对称程度,因而本文认为新会计准则的实施可以对债权人的权益保护产生积极的影响。

三、数理检验

(一)新会计准则与信息不对称

财务报告披露规则从收入费用观向资产负债表观的回归极大地提升了会计信息的质量。会计的本质就是将客观存在的企业的真实收益状况通过财务报告进行表述。虽然财务报表按期进行报告并反映企业某一时点的财务状况,但其外延却涵盖完整的已经完成的生产经营决策和管理决策对企业当期及未来各期的影响,以展现企业未来整个生命周期的财富效应。本文基于一个简单的模型对这一问题进行阐述。

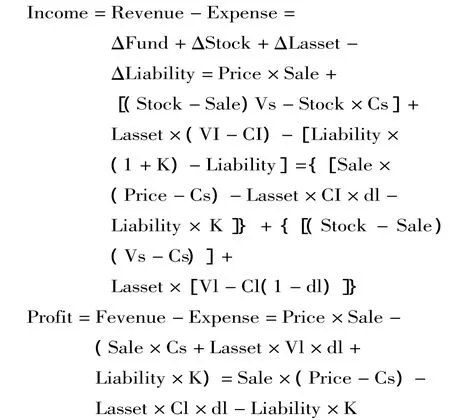

假设某企业在期初的资产负债表中仅有货币资金(Fund)、存货(Stock)、长期资产(Lasset)和负债(Liability)四个项目。假定企业当年仅有一笔销售业务,单价为Price,数量为Sale,除此以外再无其他交易。同时假定在资产负债表观下对企业的存货采用公允价值进行计量,而对长期资产则采用重置成本计量模式进行后续计量。另外还需要对一些相关参数进行定义:

Cs为存货的期初的单位账面成本,

Vs为存货的期末单位公允价值,

Cl为长期资产期初的单位账面成本,

Vl为长期资产的期末单位充值成本,

dL为长期资产的年摊销率,

K为负债的年利率(假定其在核算期内为一常数),

Revenue为收入,

Expense为费用,

ΔFund为资产负债表观下货币资金期末与期初估值变动额,

ΔStock为资产负债表观下存货期末与期初估值变动额,

ΔLasset为资产负债表观下长期资产期末与期初估值变动额,

ΔLiability为资产负债表观下负债期末与期初估值变动额。

那么在资产负债表观下核算的收益(Income)与收入费用观下财务报表列示的收益(Profit)的核算等式如下:

通过以上的计算公式我们可以看出,在资产负债表观下会计信息反映的收益不仅包括了企业当期的收益,而且涵盖了企业当期的经营活动带来的未来期间的财富效应。因而相较于收入费用观,资产负债表观下会计信息提供的收益是更接近企业真实收益的全面收益信息。新会计准则的实施使得财务报表提供的信息更真实地体现企业的生产经营状况,降低了债权人与企业之间的信息不对称程度。

(二)新会计准则与债权人权益的保护

根据委托代理理论,由于收益函数的不同,股东与债权人两者之间存在冲突。本文基于一个简单的还款博弈模型,分析会计准则变革带来的信息不对称情况的改善对债权人权益保护的影响。假定债务契约采取标准债务合同的形式,并且股东能够独占支付利息后的所有剩余收益。在假定没有税收的情况下,按照债务契约的约定,企业每期向债权人偿还的本息金额合计为B,企业当期的收益现金流为f。如果在信息完全对称的情况下,不存在任何代理成本,那么借款人便会最大程度的按承诺还款,除非企业的收益现金流f小于应偿还金额 B。此时,股东的收益 Yb就表示为:Yb=Max{0,(f-B)},债权人的收益就表现为Yr=Min{B,f}。然而由于信息不对称的存在,只有企业的股东清楚企业的实际收益现金流f的大小。那么股东基于自身利益的需要便有动机故意向债权人传递错误的信息F,并且F≤f。因为在正常情况下,借款人在取得借款后,不会虚增利润。这时如果债权人想获得企业真实现金流收益的信息就必须花费一定的信息收集成本e。

新会计准则实施前,由于信息不对称现象的存在,债权人因为要额外支付信息成本,因而其最大收益下降为(B-e)。此时债权人的收益函数表现为:

从债权人的收益函数可以看出只要企业公布的收益现金流F不低于(B-e),那么债权人就不会清算企业。这时企业的股东就可以借助信息成本e的存在进行策略性违约。也就是说借款企业会通过宣称自己的收益是F(F≤f),使得债权人只能取得Max{(B-e),F}的收益,而股东为此而得到的额外收益可以{B-Max[(B-e),F]}。那么要使收益流最大的F的值为(B-e),也就是

F=argMax{B -Max[(B -e),F}]=B -e

因而,股东所得到的额外收益达到最大值,并且等于信息成本e。

新会计准则实施后,由于准则导致的企业股东与债权人之间的信息不对称程度有所降低,因而债权人为了得到企业真实状况的信息而需要付出的信息收集成本也有所降低,此时信息成本为(e-Δx),债权人的收益函数表现为:

此时股东的额外收益就减小为(e-Δx),而不再等于原来的信息成本e。

四、结论

通过以上的分析可以看出,与会计准则变革前相比,新会计准则的实施改善了债务人与企业之间存在的严重的信息不对称现象,使得债权人通过企业提供的外部财务报告能够对企业真实的经营状况进行更好的了解和评估,从而进行债务契约的设计以及借款后的监督活动,对债权人的权益保护起到了积极的作用。债权人权益保护情况的改善有助于降低债务违约风险的发生,降低股东与债权人之间由于委托代理关系的存在产生的债务代理成本,对企业融资过程中存在的融资约束现象会起到一定程度的缓解作用。我国的融资市场中存在严重的股权融资偏好,与Myers(1977)提出的优序融资理论存在严重的偏离,这一现象充分体现了我国融资过程中债权人权益保障的不完善。新会计准则的颁布实施对债权人权益的保障起到积极作用,随着新会计准则的不断推进实施,我国的融资市场会越来越健康。

[1] Lev B,Zarowin P.The Boundaries of Financial Reporting and How to Extend Them[J].Journal of Accounting Research,1999,37(2):353 -385.

[2] Barth Mary E,Landsman Wayne R,Lang Mark H.International accounting standards and accounting quality[J].Journal of Accounting Research,2008,46(3):467 -498.

[3] Chen Huifa,Tang Qingliang,Jiang Yihong.The role of International Financial Standard in accounting quality:evidence from the European Union[J].Journal of International Financial Management&Accounting,2010,21(3):220-278.

[4] ML Ettredge,SY Kwon,DB Smith.The impact of SFAS No.131 business segment data on the market’s ability to anticipate future earnings[J].The Accounting Review,2005,80(3):773 -804.

[5] Kosi U,Florou A.The economic consequences of mandatory IFRS adoption for debt financing[J].Working Paper,2009.

[6] 汪祥耀,叶正虹.执行新会计准则是否降低了股权资本成本——基于我国资本市场的经验证据[J].中国工业经济,2011,3:119 -128.

[7] 陆正华,李瑞娜,钟伟.会计准则国际趋同是否有效改善了会计信息质量[J].财会月刊,2011,32:6 -9.

[8] 刘永泽,孙翯.我国上市公司公允价值信息的价值相关性——基于企业会计准则国际趋同背景的经验研究[J].会计研究,2011(2):16-22.

[9] 张鹏.债务契约理论[M].上海:上海财经大学出版社,2003.

[10] Myers S C.Determinant of Corporate Borrowing[J].Journal of Financial Economics,1977,5:147 -175.

[11]佘晓燕.财务报表重述公司审计质量研究[J].财经理论与实践,2011(5).

猜你喜欢

区域治理(2023年4期)2023-02-22

中国农业会计(2022年6期)2022-07-14

河北果树(2021年4期)2021-12-02

北方论丛(2021年2期)2021-05-22

南大法学(2021年5期)2021-04-19

法大研究生(2020年1期)2020-07-22

上海公路(2019年3期)2019-11-25

商业会计(2019年18期)2019-11-16

福建基础教育研究(2019年10期)2019-05-28

玩具世界(2018年10期)2019-01-19