政治关联与环境信息披露——来自我国重污染行业上市公司的经验证据

2012-06-21 08:14:52王海燕梁慧萍

财会通讯 2012年24期

陈 华 王海燕 梁慧萍

(1、中国人民大学商学院;2、北京城市学院经管学部 北京 100872;3、新疆财经大学会计学院 新疆 乌鲁木齐 830012)

一、引言

随着社会经济的快速增长,自然资源的日益消耗,环境污染的日渐严重,“可持续发展、低碳及环境保护”已然成为当今时代的主旋律,企业生产经营活动对环境的影响也成为备受关注的热点问题。对外披露环境信息,揭示环境资源的利用情况,成为众多企业可持续发展的战略选择。同时,政府部门的环保监管日益加强,越来越重视企业的环境信息披露行为,如上证所2008年发布了《上市公司环境信息披露指引》。但这些监管制度对公司环境信息披露是否真的有效性?环境信息披露的影响因素有哪些?什么因素会影响环境监管制度的有效执行?解决这些问题,需要结合中国经济的制度背景加以分析。中国资本市场是一个新兴与转轨并存的市场,政治关联在我国转轨经济制度背景下呈现出一些显著的特征,反映了我国当前社会制度化程度、行政效率较低的发展现状。由于我国历史传统、文化习俗及法制渊源等有别于发达的市场经济国家,也有别于一般的新兴市场国家,政治关联在我国已经深入到企业的各个层面,政府对企业经济行为的影响几乎无处不在。政治关联是否会影响到公司环境信息披露?对这一问题的回答,对于我国促进环境问题的逐步解决,提出环境保护有效措施方面具有较强的现实意义。本文以我国上市公司年度报告中已披露的相关环境信息为依据,从环境信息披露质量的角度计量企业环境信息披露水平,考察政治关联是否会影响公司环境信息披露状况。

二、文献回顾

(一)环境信息披露相关文献David Calnpell(2003)从合法性视角出发,专门研究了英国上市公司披露环境信息的动机。作者从零售、酿造、石化、化学和材料五个行业中随机抽取了十家企业,以这些企业1974年至2000年的环境披露数据为研究样本,实证分析了时间、环境敏感度对企业披露环境信息的影响。研究发现,易遭受外部环境影响的企业更愿意通过披露环境保护信息来改善企业与社会的关系。单独基于资源基础理论研究环境信息披露动因的文章并不多见,多数学者还是将资源基础理论作为一种辅助理论,与合法性理论相结合来研究企业环境信息披露的影响因素。如Brancoand Rodrigues(2006)指出企业为了获得某些无形资源,需要通过披露包括环境信息在内的社会责任信息来与利益相关者保持良好的关系,他们以葡萄牙上市企业2003年企业网站信息和年报为研究样本,研究发现企业产品出口率越高,越需要与更广泛的利益相关者建立好关系,以便于获得无形资源的支持。学者们在考察企业社会责任信息披露的内容时,用归纳法将环境信息作为其中一个组成部分进行分析,然后总结出共性的内容。如李正、向锐(2007)把社会责任信息归纳为六大类十七个小类,其中环境信息类为污染控制、环境恢复、节约能源、废旧原料回收、有利于环保的产品、其他环境披露等小类。第三,环境信息披露的计量。在对社会责任信息披露进行计量的同时计量了环境信息披露。据已有的文献看,社会责任信息披露计量主要有社会责任会计法、声誉评分法、内容分析法和指数法。其中,指数法在社会责任信息披露的研究中被普遍采用,如Singh,D.R.and Ahuja,J.M.,(1981)、Welker,M.(2001)、Haniffa,R.M.and Cooke,T.E.(2005)等都使用指数法。国外学者M·艾理·菲克雷特(M·AliFekrat)、卡拉·因克兰(CarlaInclan)将环境信息披露内容分为:会计和财务方面的信息;环境诉讼方面的信息;环境污染方面的信息;其他方面的信息。而杰瑞G·克罗热(Jerry G·Kreuze)和盖理E·纽厄尔(GaleE·Newell)等则把环境信息披露内容界定为环境法规、环境诉讼案件、环境事故、环境问题的计划或策略等。我国学者早先从规范的角度对环境信息披露进行研究,如李建发(2002)提出了我国企业环境报告基本框架设想;孙兴华(2002)提出绿色会计的计量和报告。近年来,实证的方法已逐步在我国环境信息披露研究中应用。耿建新等(2002)、周一虹(2004)等对中国上市公司环境信息披露的内容进行了统计,分析了我国上市公司环境信息披露的现状及其存在的问题,并提出了改进环境信息披露的政策建议。汤亚莉等(2006)以中国的资本市场为背景,研究了上市公司环境信息披露状况及影响因素。王建明(2008)以中国沪市上市公司为例,对环境信息披露、行业差异和外部制度压力之间关系进行了实证研究。由于对环境信息披露的实证研究在我国属于起步阶段,这些研究所选样本要么只限于一个行业要么是全部沪市上市公司,并未将重污染行业单独作为研究对象,用以分析环境信息披露的影响因素。在研究信息披露水平影响因素时往往又局限于公司本身的一些因素及外部制度监管压力的因素,并未结合我国经济发展的制度背景对公司环境信息披露影响因素进行深入研究。

(二)政治关联相关文献 Faccio(2006)考察了47个国家的企业,其中35个国家的企业具有政治关联,但主要还是集中在新兴市场国家。目前关于政治关联方面的文献主要形成了如下研究结论:(1)政治关联的产生机理在于政治关联能为企业带来诸多好处。如更多的贷款、更优惠的税率、更高的市场占有率等(Faccio.2006);在面临困境时,政治关联企业更容易获得政府的帮助(Faccioetal.2006);能获得更多及更长期的银行贷款(Fanetal.,2006;余明桂、潘红波2008);有助于企业进行多元化扩张(蔡地、万迪昉2009)。(2)政治关联会显著影响企业的经济后果,但这种影响是多方面的。Faccio(2006)发现,在企业的管理者建立政治联系后,企业价值显著上升;潘红波等(2008)以地方政府控制的上市公司收购非上市公司的事件为背景,研究了并购前后上市公司市场业绩的变化,发现企业政治关联可以保护企业产权免受地方政府损害;张敏、黄继承(2009)研究了政治关联对企业多元化程度及股票市场风险的影响,发现政治关联企业的多元化程度要显著高于非政治关联企业,且政治关联企业实施的多元化带来的风险显著低于非政治关联企业。而更多的文献则发现政治关联的经济后果是负面的。如Chaney等(2007)发现,政治关联企业的会计信息质量显著低于非政治关联企业;Chen等(2007)发现,对政治关联企业而言,分析师的预测误差显著大于非政治关联企业;Faccio等(2006)发现,虽然政治关联企业在陷入困境后更容易获得政府的支持,但获得支持后的业绩显著下降,并显著差于非政治关联企业;Fan等(2007)考察了中国上市公司的政治关联对IPO前后的业绩变化的影响,发现政治关联企业在IPO后,业绩下降幅度显著低于非政治关联企业;杜兴强、周泽将(2010)研究了政治关联对上市公司审计师选择的影响,发现具有政治联系的民营上市公司倾向于选择“非十大”会计师事务所进行审计,从而达到降低会计信息透明度的目的。

从现有文献研究结果看,可以认为政治关联对企业来说是一把双刃剑,对企业可以产生有利的影响,也可能产生不利的影响。只是这些有利影响和不利影响的行为途径在不同国家和不同时期的表现方式还有待进一步的深入研究发掘。本文选择从政治关联是否具有影响公司环境信息披露质量这一新的视角加以研究,本文的研究拓展了上市公司政治关联经济后果方面的文献,也拓展了上市公司环境信息披露影响因素方面的文献。

三、研究设计

(一)研究假设 从政治关联产生的机理来看,在特定法律环境、监管体系与政府治理效率下,当政府加强对某方面的管制时,企业为了降低运营成本,会加强政治关联以应对政府监管。具体到本文研究的重污染行业企业,当政府加强环境管制,重污染行业企业会产生通过建立政治关联规避政府环保监管的动机。从环境信息披露角度来看,虽然从长远来讲,环境信息披露是企业自身发展过程中的一种需要,但在当前中国特殊的政治背景和制度环境下,更多的是一种自上而下的引导和管制。当环境信息披露被异化为一种满足监管的程序性要求的行为而非自愿性披露行为,其质量就无从保障。在政府加强环保监管的情境下,重污染行业可能会选择建立政治关联,而不是选择加强环境信息披露应对政府的监管。它们希翼当公司因违反环保监管要求时能利用其政治关联逃脱或减轻处罚。从信号传递理论来看,在重污染行业内,没有政治关联的公司相对于有政治关联的公司而言,因为没有可利用的政治资源,当公司违反环保监管要求时不能得到任何庇护。因此没有政治关联的公司,主要依靠加强公司环境信息披露,向外部投资者表明自身良好的环保业绩。通过高质量的环境信息披露传递对自身有利的信号,以区别于环保业绩差的公司。由此,本文提出假设1。

假设1:在重污染行业内,政治关联会影响公司环境信息披露,两者呈负相关关系。无政治关联的公司环境信息披露质量要优于有政治关联的公司

此外,由于过去长期的政治和意识形态,国有企业从建国以来就得到大力支持和发展,而且往往在目前的行政规制中享有与主管部门实质相当的身份和级别,可以说,国有企业具有天然的政治关联。而民营企业的发展经历了从严禁、允许、监督到鼓励的转变过程,一方面,它们需要通过投入更多的精力和金钱去建立政治关联,另一方面,它们更希望政治联系这一项弥足珍贵的“关系”资源能在经营中充分利用并发挥最大程度的效应。因此,在重污染行业,相比国有企业而言,建立了政治关联的民营企业更有可能借助政治关联逃避政府的环保监管。为此,本文提出假设2。

假设2:在重污染行业内,相比国有上市公司而言,政治关联对民营上市公司环境信息披露的影响更大,政治关联度与环境信息披露指数的负相关性关系更强

(二)样本选择和数据来源 本文选取2009年度披露了社会责任报告的制造业上市公司为样本,首先剔除了ST公司,得到样本公司208家;再以国家环保总局2003年发布的《关于对申请上市的企业和申请再融资的上市企业进行环境保护核的通知》为依据划分为重污染和非重污染行业,剔除了非重污染行业,得到有效样本175个。样本公司相关财务数据来源巨潮资讯网。

(三)模型建立及变量定义 根据研究假设,本文将环境绩效信息披露质量水平作为因变量,将上市公司有无政治关联、公司规模、资产负债率、盈利能力、成长性、董事会规模、独董人数、第一大股东持股比例、流通股比例、公司性质作为自变量,构建多元回归模型如下:edi=β0+β1pc+β2roa+β3size+β4lev+β5grow+β6bdsize+β7iobd+β8bigown+β9loown+β10state+ε

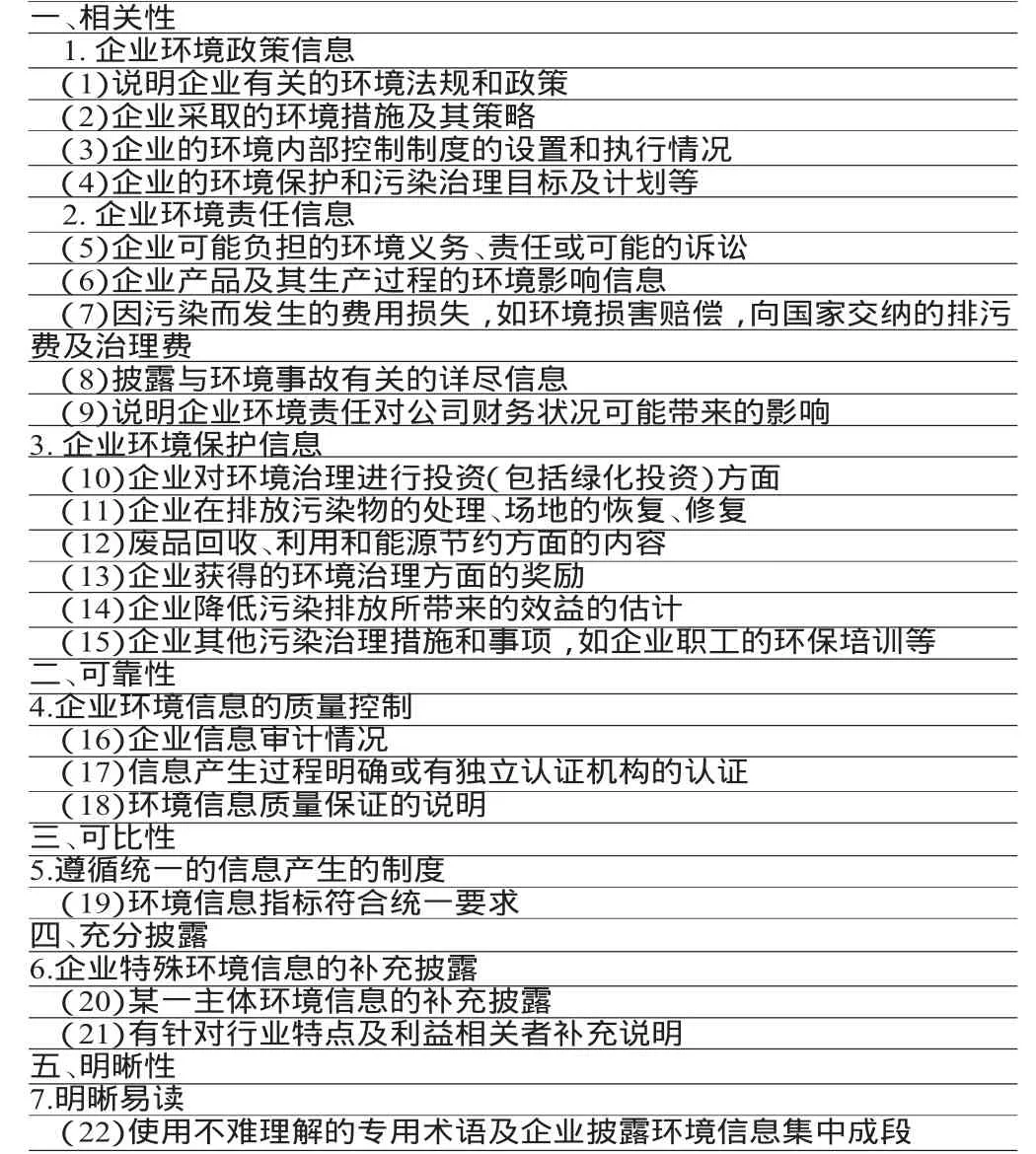

各变量定义如下:(1)政治关联(Political Connections,PC)计量:以董事会成员的政治背景为衡量标准,即当公司董事会成员曾经或现在在政府部门任职,或担任各级人大代表、政协委员,则该公司存在政治关联,PC取值1,否则取值为0。(2)环境信息披露质量(EDI)计量:本文借鉴王建明(2008)的研究,将环境信息看作是一种会计信息,从会计信息质量的相关性、可靠性、可比性、充分披露、明晰性五个方面共22个项目见表(1)加以评定。通过对样本公司会计年报中环境信息披露情况进行逐个收集,每含有其中1项,根据其定性或定量披露分别赋予不同的分值:将样本公司年报中环境信息披露的方式分为“货币性信息”、“非货币性信息”、“无信息”三种,给出货币性信息赋值2,非货币性信息赋值1,无信息赋值0。然后相加得到的总分(最高分为2*22=44分)即为该公司的环境信息披露质量指数。(3)控制变量:lev,财务杠杆,用资产负债率表示;size,公司规模,用资产的自然对数表示;roa,用总资产报酬率表示;grow,成长性,用总资产增长率表示;bdsize表示董事会规模;iobd表示独立董事人数;bigown表示第一大股东持股比例;loown表示流通股比例;state表示公司企业性质:1为国有,0为民营。

表1 环境信息披露质量评定项目表

四、实证检验

表2 描述性统计结果

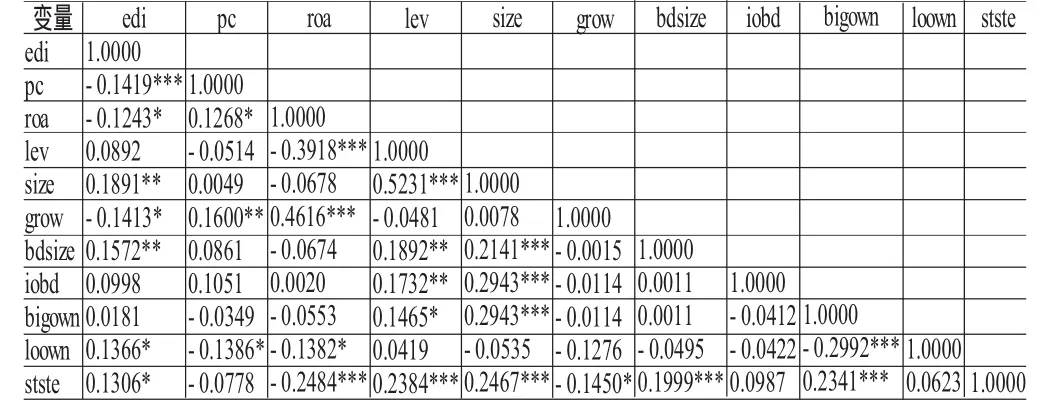

表3 研究变量的相关度检验

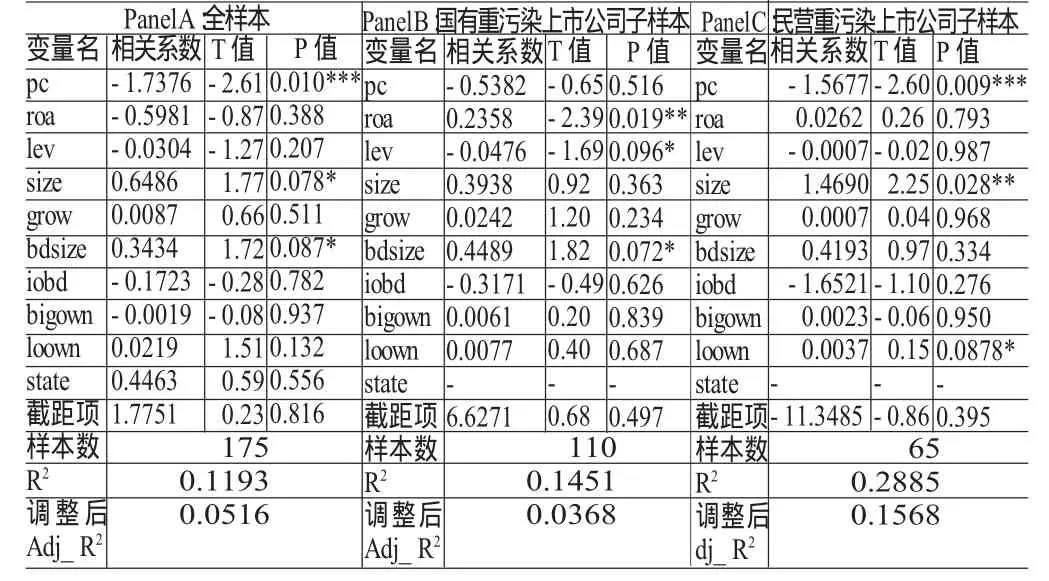

表4 政治关联与环境信息披露的多元回归结果

(一)描述性统计 从表(2)可以看出,EDI的均值为17.2380,最大值为29,最小值为6,说明我国上市公司环境信息披露质量总体水平不高,不同上市公司之间环境信息披露质量存在较大的差距。PC的均值为0.6010,说明政治关联现象在我国重污染行业上市公司中较为常见。本文所选上市公司样本中,董事会规模平均为9-10人,独立董事平均为3-4人,基本符合证监会规定的上市公司董事会成员中独立董事的比例不得少于1/3的要求。此外,各公司的总资产净利率、资产规模、资产负债率等财务指标之间的差异较大,揭示着它们有可能是环境信息披露指数变量的主要影响因素。

(二)相关性分析 表(3)是主要变量的相关性分析(观测值8039个)。相关性结果显示,因变量高管薪酬(lnpay)与主要解释变量审计意见类型(auditype)在1%的显著性水平上负相关,说明审计意见类型确实会影响到高管薪酬。同时因变量高管薪酬(lnpay)与控制变量资产规模(lnasset)、独立董事比例(indratio)、董事会规模(board)在1%的显著性水平上正相关。从表(3)可知,因变量环境绩效信息披露质量指数(edi)与主要解释变量政治关联(pc)在1%的水平上显著负相关,说明政治关联确实会影响到重污染行业上市公司环境信息披露指数;另外,公司规模、董事会规模与环境信息披露质量指数在5%的水平上显著正相关;总资产报酬率、总资产增长率与环境信息披露质量指数在10%的水平上相关负显著;流通股比例、公司国有或民营的企业性质与环境信息披露质量指数在10%的水平上相关正显著,在一定程度上说明,公司流通股比例越大环境信息披露质量越高,且国有性质的重污染行业上市公司环境信息披露质量要高于民营性质的重污染行业上市公司。Hossain等的分析显示,解释变量之间的系数只要小于0.8或0.9,就不会对多元回归分析产生影响,因此本文回归模型中各变量之间的相关关系不会对回归结果产生严重影响。

(三)回归分析 本文采用STATA软件进行模型参数估计和检验。表(4)报告了政治关联对于重污染行业上市公司环境信息披露影响的回归结果,模型均在1%水平上显著。表(4)Panel A的回归结果显示政治关联与重污染行业上市公司环境信息披露指数在1%的显著性水平上负相关(系数=-1.7376,P=0.010,T=-2.61)。说明了政治关联对重污染行业上市公司环境信息披露确实产生显著影响。即有政治关联的上市公司,环境信息披露质量水平较低,无政治关联的上市公司,环境信息披露质量水平较高,本文的研究假设1得到检验。当本文将全部样本按重污染行业上市公司企业性质按国有和民营加以区分后,进一步应用回归分析政治关联对重污染行业上市公司环境信息披露的影响。从表(4)可以看出,当时重污染行业上市公司属于国有性质时,政治关联对重污染行业上市公司环境信息披露负相关但不显著(系数=-0.5382,P=0.516,T=-0.65)。当重污染行业上市公司属于民营性质时,政治关联对重污染行业上市公司环境信息披露依然在1%水平上显著负相关(系数=-1.5677,P=0.009,T=-2.60)。上述结果表明,重污染行业上市公司企业性质是导致政治关联是否影响其环境信息披露的重要原因。这一实证研究结果支持了本文的假设2。另外,在全样本和民营重污染上市公司子样本中上市公司的公司规模对环境信息披露质量水平影响很大,分别在10%和5%水平上显著正相关,即上市公司规模越大,环境绩效信息披露水平就越高,原因可能在于公司想借此展现其积极履行社会责任的大公司形象。而在全样本和国有重污染上市公司子样本中上市公司的董事会规模对环境信息披露质量水平影响较大,在10%的水平上显著正相关,即上市公司董事会规模越大,环境绩效信息披露水平就越高,说明董事会在一定程度上发挥其治理效应,规模越大,治理效应越强,公司披露的会计信息(包括环境信息)质量就越高。

五、结论

本文研究结论表明:我国上市公司有无政治关联对其环境信息披露质量水平有显著影响,有政治关联的上市公司,环境信息披露质量水平较低,无政治关联的上市公司,环境信息披露质量水平较高。同时还发现,不同企业性质的重污染行业上市公司,政治关联对环境信息披露质量的影响不同,在国有性质的重污染行业上市公司,政治关联对环境信息披露指数负相关但并不显著,而在民营性质的重污染行业上市公司,政治关联对环境信息披露指数负相关并且显著。本文由于数据的限制,并未进一步划分政治关联的具体类型并分析其对重污染行业上市公司环境信息披露质量是否有不同的影响;另外本文仅对我国上市公司2009年1年的数据进行回归,时间跨度短,这可能会影响本文的研究结论。

[1]王建明:《环境信息披露、行业差异和外部制度压力相关性研究》,《会计研究》2008年第6期。

[2]汤亚莉等:《我国上市公司环境信息披露状况及影响因素的实证研究》,《管理世界》2006年第1期。

[3]李晚金等:《环境信息披露的影响因素研究:基于沪市201家上市公司的实证检验》,《财经理论与实践》2008年第5期。

[4]杜兴强等:《政治联系与审计师选择》,《审计研究》2010年第2期。

[5]吴文锋等:《中国民营上市公司高管的政府背景与公司价值》,《经济研究》2008年第7期。

[6]周黎安等:《政府规模、市场化与地区腐败问题研究》,《经济研究》2009年第1期。

猜你喜欢

当代陕西(2021年1期)2021-02-01 07:17:56

当代陕西(2019年15期)2019-09-02 01:52:00

当代陕西(2019年12期)2019-07-12 09:11:52

当代陕西(2019年8期)2019-05-09 02:22:50

当代陕西(2019年7期)2019-04-25 00:22:18

当代陕西(2018年24期)2019-01-21 01:24:06

领导决策信息(2018年26期)2018-10-12 02:18:26

学苑创造·A版(2018年11期)2018-02-01 06:29:20

读者(2017年5期)2017-02-15 18:04:18

都市丽人(2015年5期)2015-03-20 13:33:49