高管激励如何规避过度风险——基于股票期权的视角

2012-06-12 01:45

中国人力资源开发 2012年6期

■责编 李志军 Tel:010-88383907 E-mail:lilearing@163.com

自Berle和Means1932年发表《现代企业》等著作以来,学界和企业界便一直关注由于企业所有权和控制权的分离所导致的高管和股东的利益冲突,即所谓的“代理问题”。出现这一问题的原因是监督成本过高,高管不仅掌握公司更多的信息,还在一定程度上控制了董事会,使其有动机、有能力用其自身效用最大化代替股东财富最大化。Jensen和Merkling(1976)认为,只要高管不是公司100%的所有者,代理问题便存在。我国国有上市公司为国有资本控股,而国有资本一直处于缺位状态,其主体是多层的代理关系,因而代理问题更加复杂,其中一个明显的代理问题就是过度风险规避。

一、过度风险规避问题的产生

风险规避的概念通常用冯诺依曼—摩根斯坦公式和期望效用理论来解释,一般认为风险规避型管理者的期望效用函数是凹的,在一定期望水平下,风险规避型高管更倾向于在确定的条件下决策。Fama(1980)认为,高管对于风险的感知是受保护自身利益的欲望驱动的。

过度风险规避之所以会产生,是由于两个方面的因素:其一是在上市公司治理机制下,高管的当前财富、未来财富和人力资本收益都和公司效益是直接挂钩的。这种挂钩可能导致高管在风险面前变得过于谨慎而无法进行科学的风险分析,担心项目结果不佳会影响公司的业绩和自身收入而拒绝积极的净现值项目。另一个方面,期望理论认为当企业绩效目标实现后,高管的个人收入和雇用资本就会安全,他们就会变得更加注重风险规避。显然,这种行为对于股东来说自然是有害的,股东雇佣高管的目的正是合理承担这些风险以增加他们的财富。由于经济体制原因,我国国有上市公司的很多高管不仅是经理人还是政府官员,很多人追求“不求有功,但求无过”,再加上行政垄断等因素,国有上市公司的业绩压力并不大,很多高管根本没动机进行风险决策,这对于国有股东的利益最大化目标是不利的。

Holmstrom(1979)认为,最优激励机制在确保最大化委托人效用函数的同时,也能实现代理人的保留效用水平最大化,实现代理人和委托人利益的一致。关于薪酬制度和代理人承担风险的意愿国外已有不少研究,它们大都是从代理理论出发的,很多人认为由于期权价值是潜在资产方差的正函数,将股票期权放进高管的薪酬体系中可以实现预期的激励效果,促使高管对高风险项目进行投资。

二、股票期权——有效解决代理问题的激励工具

“股票期权”(ESO——Executive stock option),是指上市公司高管购买或被授予的一种权利,这种权利可以使他们在规定时间内以事先约定的价格购买本公司一定数量的股票,这个约定的价格叫“行权价”,这个行为叫“行权”。

1.股票期权和股票所有权。Jensen和Murphy(1990)认为,股票所有权和薪酬一直是将高管和股东利益联系起来的最有效工具,由于很多高管都有一定数量的公司资产,股票期权便成为合理替代股票所有权的激励机制。Murphy(1999)进一步的研究发现股票期权比股票所有权更能激励高管主动承担风险。这是因为股票所有权比股票期权的风险大,如果股价下跌,股票所有者必然会面临损失,而期权持有者的财富却不会受到不利影响。而根据规范代理理论,如果给予高管的风险收入过多,可能会起到相反的激励效果,高管会变得过度风险规避。Williams等人(2008)通过实证研究证明了股票期权机制对于高管过分风险规避可以起到有效的缓解作用。

Sanders(1999)指出,当公司和市场环境面临的风险较高时,企业应使用股票所有权来抵消高管的风险偏好倾向;而当风险较为一般时,则应更多的使用股票期权制度,以鼓励高管谨慎承担风险、克服过度风险规避倾向。我国国有上市公司在很多领域内都享有一定的垄断权力,普遍市场规模大,而且相比其它类型的企业,还能在融资、税收方面获得很多的优惠和便利,其面临的经营风险相对较小,所以代理问题主要是过度风险规避,采用股票期权激励是合理的。

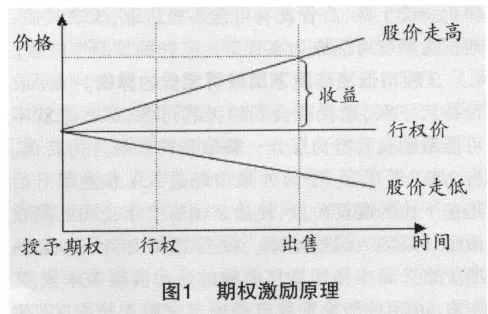

2.期权激励原理分析。根据Black-Scholes期权模型(Black and Scholes,1973),决定看涨期权价值的主要因素是股票价格、行权价格、时间、无风险利率和股票收益的方差。影响期权价值和高管能够影响的一个因素是企业股票收益的方差。DeFusco(1990)发现,授予期权后,股价波动性增加,收益的波动性使股票价格可能高于行权价,也可能低于行权价。由于期权价值不小于零,加上高管本人并没有为这些股票期权支付成本,因而最符合高管利益的举措就是增加股票收益的波动性或者在风险下最大化股票期权的价值。其中一个行动方式就是减少分红而增加风险性项目投资,这就可以有效缓解风险规避。

股票期权授予高管的行权价格大致等于实际股票价格,期权只能在一定时期后行使,比如授权一年后。高管能否从股票期权计划中获益,取决于股价是否高于行权价,下面举例说明。

A上市公司2009年1月1日授予其CEO10万份股票期权,每份股票期权拥有在计划有效期内的可行权日,按照预先确定的30元/股的授权价格购买1股公司股票的权利;股票来源为公司向CEO定向发行10万股公司股票;每份股票期权授予后自授予日起3年内有效。我国《上市公司股权激励管理办法》(试行)规定,股票期权授权日与获授股票期权首次可以行权日之间的等待期不得少于1年。假定1年后经考核该CEO符合行权条件,可于2010年1月1日后某日行权,即按30元/股购买10万股股票,某日该股收盘价格为80元/股。行权价为每股30元,CEO此时行权,可以以80元一股销售其10万股期权,得到80万元,而该CEO购买期权仅用30万元,因此就获得了50万元的收益。

用期权来激励高管在美国是非常普遍的,自1953年美国辉瑞制药公司推出第一个期权计划以来,高管期权计划在美国企业中逐渐盛行。目前全美最大的500家上市公司中已有超过90%实行高管期权计划,而我国与之相比则很落后,不管是从使用期权激励的上市公司数量还是期权激励所占高管薪酬的比重。

三、股票期权激励带来的问题

作为一种金融衍生工具,股票期权可以有效减轻管理者的过度风险规避,同时也可能会产生其它问题。

1.激励过度问题。为了将高管和股东利益结合的更紧密,鼓励高管主动承担风险,企业使用期权激励的积极性很高,加上股市如果处于牛市,可能导致授予高管的期权过多;高层管理者也会看到股票期权的零风险,并将其作为快速致富之道,利用企业使用期权激励的积极性使得自己的股票期权收益远远超过其它薪酬部分,这就可能导致高管的薪酬过高,产生“激励过度”问题。

2.股价高涨和高管努力相关性不高。期权激励的关键点在于高管能从公司股价的上升中得到收益。然而股价的上升却可能是由于产业或经济周期造成的,和管理者的努力程度和业绩没有关系。例如,在1997年至2000年间,美国标准普尔指数上升了大约60%,高管并没有付出相应的努力,却通过期权从中获利颇丰。很多研究显示,我国股价和企业业绩相关度更低,经济在上升周期运行使得股市高涨,再加上我国经济处于转型期,市场中行政垄断因素较强,国有上市公司的业绩还应扣除垄断因素的“放大效应”。如果股价不管高管努力程度如何仍持续上涨,高管就有可能不思进取,坐享其成,期权激励就可能成为高管努力工作的抑制性因素。

3.股市低迷环境下期权再定价的弊端。如果股价持续下跌,期权就会变得无利可图,那么它就不可能激励高管努力工作,将股价向积极方向转化。自2007年开始,中国A股市场进入了快速攀升后迅速下挫的震荡阶段,使诸多国有上市公司的期权激励计划陷入尴尬境地。截至2009年4月9日,A股上市公司中使用期权激励的公司共有104家,其中有56家的股票期权已经处于 “潜水状态”(即股票价格低于行权价格),公司期权已没有内在价值。对此,很多人认为可以对期权再定价,降低股票行权价,或者以更低的行权价授予高管更多期权,以实现高管和股东的利益再次绑定。本文认为,期权再定价虽有一定作用,但它同时也会传达消极的信息:如果股价上升,高管获利;如果股价下跌,因为可以重新定价,高管仍不必担心利益受损,使高管命运如同丢硬币一样,“正面我赢,反面你输”。所以重新定价不仅会稀释现有股东的控制权和回报,也会破坏期权的激励效果。

4.高管有卸载期权的自主权。股票期权收益作为高管薪酬的一部分,只要行权等待期已过,高管就有随时卸载的自由,当高管行权并卖掉其股份时,期权提供的报偿——绩效激励效果就会消失。这促使很多上市公司授予新的期权或寻找其它方式来诱使高管承担风险。

5.期权税负较重。美国对公司股权激励条款没有刚性要求,主要通过采用差异性的税收政策,对规范的股权激励计划提供个人所得税收优惠 (一般可享受15~34%的低税率)。我国目前对于股权激励并无税收优惠,个人所得税执行的基本都是30%-45%的高税率。上例中A公司CEO的期权收入应纳税额根据公式可以计算为:应纳税额=(股票期权形式的工资、薪金应纳税所得额÷规定月份数×适用税率-速算扣除数)×规定月份数。根据文件规定,适用税率和速算扣除数分别为30%和3375元,规定月份数长于12个月,按12个月计算。所以应纳税额=(500000÷12×30%-3375)×12=109500(元)。 该数字说明我国高管的期权收入税负较重,尤其在当前我国股市还处于熊市的情况下,高管更加不愿持有期权。

四、解决的对策

1.将股票期权与沪深300指数挂钩。解决高管股票期权问题的关键点在于,既要避免其在牛市成为高管的暴富捷径,又要避免在熊市对其再定价。一个可行的解决方式是采用市场调整机制,这方面美国上市公司的做法值得借鉴。为减少市场股价波动的影响,保证高管从期权中得到的收益和其努力挂钩,美国将期权与标准普尔500指数挂钩,合理调节了行权价(Booth,2003)。

中国与标准普尔500指数相对应的是沪深300指数,它的样本股基本上是各行业的龙头企业,如民生银行、中国平安等大盘蓝筹股,其特点是规模大、权重分散、抗操纵性强,具有较强的市值代表性和行业代表性。我国国有上市公司的股票期权激励面对的行权价波动问题,可以参考美国的做法,将期权与沪深300指数挂钩。当沪深300指数上升或下跌时,相应调高或调低期权行权价,也就是将行权价自动和市场波动挂钩,使高管只对刨去市场动荡因素的股价波动负责。在上例中,如果高管股票期权的授予行权价是30元,沪深300指数在授予期权后增加了20%,那么行权价也增加20%,达到36元;如果沪深300指数的价格下跌了20%,那么行权价也相应的被调低20%,调至24元,这阻止较差的市场环境对高管期权激励的影响。 Johnson等人(2000)认为,挂钩后的期权可以有一个较高的激励强度 (由股价变动引起期权变动灵敏度测量得知)。

实际上,Akhigbe(1996)等人多年前就已提出了这种方法,但目前的采用却不够广泛,一个主要原因是当前会计准则的限制,它也使公司的收益波动增加(Arya and Sun,2004)。毋庸质疑,这种方法是科学的,具有很强的实践价值。

2.完善公司治理机制。完善企业管治是一个解决上述问题的基本原则,其中的关键是加强董事会的作用。董事会被股东任命来监督高管的经营过程以确保其行为和股东期望相一致,它还要确保由股票期权等构成的高管薪酬总体保持在合理水平上。近年来公众开始质疑董事会控制国有上市公司高管薪酬中的有效性,例如2008年中海油CEO傅成玉的薪酬达到1204.7万元,就引起了人们的热议。近年美国通过萨班斯法案的事实说明,建立真正意义上的现代企业制度、完善法人治理结构,对代理问题的解决有很强的作用。而目前我国国有上市公司董事会的监督管理职能并不强,董事常常是高管提名的,董事会的选举不同程度上受到高管的影响;有些董事身兼数职,甚至董事本人就是高管,内部人控制问题严重,出现高管自定薪酬的情况。

基于这些讨论,本文认为可以采取如下行动计划:(1)严格依照《公司法》等法律做出相应的禁止性规定,比如禁止CEO担任薪酬委员会成员,禁止董事身兼多职等;(2)明确股东大会、监事会、董事会各自职责,设置独立的薪酬委员会和监事会,避免越权或失权事件的发生;(3)完善上市公司董事会的人员构成,委任一个非执董事作为董事会主席,增加独立董事的比例和独立性;委任外面的独立董事作为薪酬委员会委员,调整内部董事和外部董事、执行董事和非执行董事的比例,强化董事会对管理层的监督作用;(4)对期权重新定价要经过上级主管部门的批准,重大调整要报批相关部门,鼓励机构投资人或交易单位所有者进行监督。

3.推动相关监管和约束机制改革。作为控股股东的代表,政府不应过多介入企业的经营活动,其职责在于依法监管,加大信息披露力度。Arya和Sun(2004)认为,监管改革有两个关键点:一是确保期权激励的成本在财务报表中能清晰的表示;二是在于会计处理和税收处理的对称性。很多西方金融经济学家认为期权的成本较高且难以显示在财务报表中,会引起市场失真。而2001年诺贝尔经济学奖获得者约瑟夫·斯蒂格利茨教授则认为,股票期权的成本是可以合理估计的,当高管行权时,它的成本是市场价与行权价之间的差额,可以确定授予时的估计成本与真实成本的差异,以此来调整。如果该期权不行使,估计的股票期权成本便不存在。这可以阻止授予高管过多的期权,同时这会鼓励公司将期权指数化,能提高激励效果。

限制期权行权时间是股票期权的一个有效约束机制,它可以使公司可以统筹安排总体激励方案。我国近年出台的股票期权禁售期等规定就体现了这一点,但相关制度还有待完善。面对高管行权后出现的股权稀释问题,公司可以通过以当前市场价格购买后备股来抵消。

4.健全资本市场,完善高管任免机制。期权激励机制有效实施的前提是有一个稳定的资本市场,股票价格能反映公司业绩。如果经营成果不管如何变化,股票价格都不能做出真实反映,那么持权人的积极性就会受到重挫。我国目前资本市场的有效性还很弱,股票价格和上市公司绩效的关联度还不高,政府必须大力发展和规范资本市场。同时,改革相关的税收政策和会计准则,降低期权收入个税税率,为期权激励机制创造一个良好的宏观环境。

在健全资本市场的同时,还要对国有上市公司高管的任免机制进行分类管理。对市场竞争性的国有上市公司,要清晰界定高管的职业经理人身份,推进该类国有上市公司从行政治理向市场治理转变,实现高管任免机制的去政府化;对少数非竞争性国企,明确其高管的公务员身份与待遇,相关部门不仅要仍然保留对人事任免的权利,而且还要构建适合激励该类企业高管的激励方式,强化政府的选拔与行政晋升激励。

五、总结与展望

虽然中国证监会2006年就已发布了 《上市公司股权激励管理办法 (试行)》,2008年又陆续发布了股权激励备忘录1、2和3,但正式管理办法至今尚未出台。建议完善现有监管规定,明晰行权价格与行权数量的调整要求,并积极推进与税务等部门的沟通与协调,尽早完善与期权激励相关的法规和准则(钟文芳,2010)。以为该激励机制的有效运行提供制度保障,有效应对风险规避等代理问题。

总之,国外的成功经验可以给我国国有上市公司很多启发,将股票期权授予高管是一种有效的中长期激励方式,能有效应对过度风险规避。对于股票期权激励带来的问题,可以利用沪深300指数调节行权价等方式解决。由于结合中国情景的相关文献仍十分欠缺,目前对国有上市公司如何解决高管过度风险规避问题方面的研究仍待深入。

1.Berle,A.A.and G.Means.1932.The Modern Corporation.New York:Macmillan.

2.Jensen,M.C.and W.H.Meckling.(1976).Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure.Journal of Financial Economics.3:305-360.

3.Jensen,M.C.and Murphy,K.J. (1990), ‘‘Performance pay and top management incentives’’,Journal of Political Economics,Vol.98 No.2,pp.225-64.

4.Holmstrom,B,(1979),Moral Hazard and Observability,The Bell Journal of Economics,10,pp.74-91.

5.Murphy,K.J.(1999). Executive Compensation. In Ashenfelter,O.and Card,D (Eds.).Handbook of Labor Economics.Vol.3,New York:North Holland.

6.Black,F.and Scholes,M.(1973),Pricing of options and corporate liabilities,Journal of Political Economy,Vol.81,pp.637-654.

7.Wm.Gerard,Sanders,(1999).Incentive Structure of CEO Stock Option Pay and Stock Ownership:The Moderating Effects of Firm Risk,Managerial Finance,Volume.25,pp.61-75.

8.Booth,L.(2003),Whatto do with executivestock options,Canadian Investment Review,Summer,pp.12-18.

9.Hermalin,B.and Weisbach,M.(2003),Board of directors as an endogenously determined institution:a survey of the economic literature,FRBNY Economic Policy Review,Vol.9,April,pp.1-26.

10.Arya,Avinasand Sun,Huey-Lian.(2004),Stock Option Repricing:Heads I Win,Tails You Lose,Journal of Business Ethics,Vol.50 Issue 4,pp297-312.

11.钟文芳:《上市公司实施股权激励存在的问题探析》,载《证券市场导报》,2010年第4期。

猜你喜欢

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

中南大学学报(社会科学版)(2017年5期)2017-12-13