对外直接投资对母国的逆向技术溢出效应——基于东亚新兴经济体的实证研究

2012-06-01 05:52张海波俞佳根

财经论丛 2012年1期

张海波,俞佳根

(浙江万里学院商学院,浙江 宁波 315100)

一、相关文献回顾

“技术寻求”已经成为企业对外直接投资的主要动因之一[1]。Fosfuri andMotta(1985)通过模型研究发现,只要通过技术外溢效应获得领先者技术的可能性足够高,即使是技术落后企业投资海外也有利可图[2]。Nigel Driffield and James H.Love(2003)分析英国制造业对外直接投资的研究[3]、Lee Branstetter(2000)考察日本对美国直接投资的研究[4]、James H.Love(2003)对美国和OECD国家双向直接投资的研究[5],都表明对外直接投资对母国具有较为明显的逆向技术溢出效应。

尽管一些学者 (Fosfuri,1999;Shige Makino,2007)认为,发展中国家企业对外直接投资具有明显的 “技术寻求”特征[6][7],但鲜有学者系统地研究发展中国家企业对外直接投资对母国的逆向技术溢出效应。Lecraw(1993)研究了印度尼西亚企业对外直接投资的逆向技术溢出效应,认为通过收购发达国家的企业可以获得对方的技术和销售渠道,从而改善企业的经营绩效[8]。Pradhan、Jaya Prakash and Neelam(2008)针对印度汽车企业的研究表明,投资于发达国家的对外直接投资产生的逆向技术溢出效应强于发展中国家,合资方式产生的溢出效应强于 “绿地投资”[9]。

近几年,随着中国对外直接投资规模的扩大,国内相关学者分别从理论和实证方面探讨了中国企业对外直接投资对国内技术进步的影响,主要有两种观点:一种观点认为对外直接投资推动了中国技术水平的提升[10][11][12];另一种观点认为中国企业对外直接投资对母国没有产生明显的逆向技术溢出效应[13]。

综合来看,国外学者主要基于发达国家研究对外直接投资的逆向技术溢出效应,对发展中国家缺乏系统的深入研究;国内学者主要研究中国企业的对外直接投资,并且相关研究大多采用回归分析、协整分析等静态研究方法,而对外直接投资的逆向技术溢出效应具有动态性和滞后性,显然静态分析方法不能准确地研究对外直接投资的逆向技术溢出效应。本文在利用索洛剩余法测算东亚新兴经济体各国 (地区)全要素生产率 (TFP)的基础上,采用VAR模型、脉冲响应函数以及方差分解等方法,动态分析对外直接投资对母国技术进步的影响程度及影响路径,并进行比较分析。

二、全要素生产率测算

在实证分析中,由于无法直接度量技术溢出效应,学者们都是用一些大致相近的统计指标来测算,其中采用全要素生产率 (TFP)来测算技术溢出效应是最为合适的一种方法。

假设生产函数符合柯布-道格拉斯函数,经济增长方式为希克斯中性,且规模报酬不变。

对 (1)式两边同时除以Lt,取自然对数后可得到待估模型:

式 (1)、(2)中,Yt代表t时期的经济总规模,用一国 (地区)国内生产总值来表示;技术进步由At表示,且At=A0emt;m代表技术进步率;Lt表示t时期的劳动投入,用经济活动人口数表示;Kt表示t时期的资本投入,用全社会固定资产投资来表示;ε为随机误差项。式 (2)中相关变量数据均来源于世界银行的统计数据库,本文借助东亚新兴经济体各个国家 (地区)1980-2009年的时序数据,根据式 (2)进行回归分析,可以求得回归系数 (资本产出弹性)β(见表1所示)。

表1 东亚新兴经济体各国 (地区)资本产出弹性 (β值)

其中,TFP代表全要素增长率,gy代表国内生产总值的增长率,gl为经济活动人口投入的增长率,gk为全社会固定资产投资的增长率,式 (3)中各变量的数值根据式 (2)中各变量的原始数据采用环比的计算方法而得出 (以1980年为基期)。结合表1的回归系数β,依据式 (3)可以计算东亚新兴经济体各个国家 (地区)的TFP(见表2所示)。

根据索洛增长速度方程,对式 (2)进行整理后可以得到式 (3):

三、实证结果及分析

本文采用VAR模型、脉冲响应函数及方差分解方法,动态性地研究对外直接投资对母国的逆向技术溢出效应。考虑到变量之间数据的耦合性问题,本文以1980年为基期,采用环比方法计算对外直接投资存量的增长率,以此代表东亚新兴经济体各国 (地区)对外直接投资规模的变动。本文研究时间范围为1980-2009年,东亚新兴经济体各国 (地区)对外直接投资存量的原始数据来源于UNCTAD(2010)统计数据库。

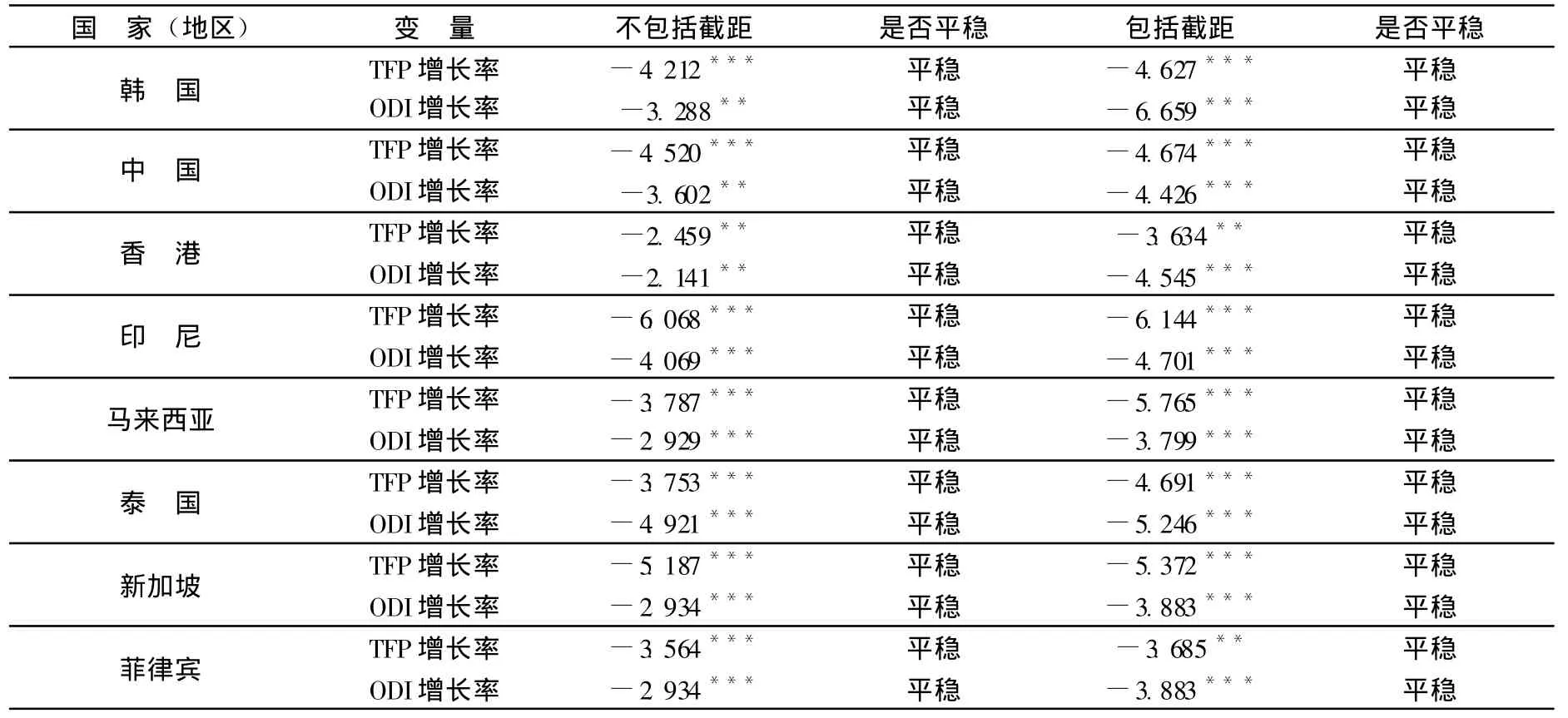

(一)平稳性检验

采用VAR模型进行计量分析,首先要求变量具有平稳性,否则会出现 “伪回归”现象。本文运用ADF检验法分别对东亚新兴经济体各国 (地区)对外直接投资存量的变动率和全要素增长率进行平稳性检验。从检验结果看都通过了显著性检验,表明两个变量都具有平稳性。

表2 东亚新兴经济体各国 (地区)的全要素生产率 (TFP)

表3 东亚新兴经济体各国 (地区)TFP和ODI的ADF检验结果

(二)VAR模型分析

根据VAR模型的建模方法,本文采用的VAR模型为

其中,TFP是内生变量向量,ODI是外生变量向量,A1、A2、…、An和B1、B2、…、Bn是待估的系数矩阵,δ是随机扰动向量,n为模型滞后阶数。依据式 (4),以TFP为被解释变量,以TFP和ODI的n阶滞后变量作为解释变量,依据OLS方法进行回归分析 (见表4所示)。从回归结果看,调整R2表明方程拟合优度良好,对模型进行稳定性检验,得到特征方程全部根的倒数值都在单位圆内,表明VAR模型是稳定的。经检验各扰动项不与其滞后值相关,经White检验显示也不存在异方差,模型效果良好,因此可以对VAR模型做脉冲响应函数分析和方差分解分析。

表4 东亚新兴经济体各国 (地区)VAR模型分析结论

(三)脉冲响应函数分析

基于脉冲响应函数分析可以获得东亚新兴经济体各国 (地区)对外直接投资变动与全要素生产率变动之间的相互冲击动态响应路径 (如图1所示)。横轴表示冲击作用的滞后期间数,纵轴分别表示响应幅度,实线表示脉冲响应函数,虚线表示正负两倍的标准差偏离带。

图1 东亚新兴经济体各国 (地区)脉冲响应函数图

图1(a)表明在短期内菲律宾对外直接投资变动会对TFP产生正面影响,以后各期逐渐递减,但一直都呈现正效应,直到第4期以后影响逐渐消失。图1(b)表明在短期内中国对外直接投资变动对TFP产生负效应,以后各期负效应逐渐减少,直至第3期以后负效应消失。图1(c)表明在初期香港对外直接投资变动对TFP产生正向冲击,但在短期内迅速转变成负效应,从第2期之后负效应逐渐降低,到第5期后逐渐消失。图1(d)表明对外直接投资变动在短期内对韩国TFP的冲击效应为负,在第2期以后逐渐转为正效应,第3期之后正效应逐渐降低,并逐渐消失。图1(e)表明泰国对外直接投资变动对TFP的冲击效应在短期内为负且日趋明显,到第2期以后逐渐降低,到第3期转为正效应,第4期后正效应逐渐消失。图1(f)表明初期对外直接投资变动对马来西亚TFP冲击效应为负,在第2期负效应最大,以后逐渐转为正效应,到第3期正效应最大,之后逐渐消失。图1(g)表明初期对外直接投资对印度尼西亚TFP的冲击效应为正,在第2期以后逐渐消失,并在第3期后转为负效应,之后逐渐消失。图1(h)表明在短期内对外直接投资对新加坡TFP的冲击效应迅速由负效应转为正效应,第3期后又产生短暂的负效应,之后逐渐消失。

总体来看,中国对外直接投资变动对TFP产生的冲击效应一直为负直至消失,而菲律宾对外直接投资变动对TFP产生的冲击效应始终为正,并逐渐消失。东亚新兴经济体其他国家 (地区)对外直接投资变动对母国TFP的冲击效应都经历正向与负向之间的转换,其中香港多数期间都表现为负效应,而韩国和印度尼西亚主要表现为正效应,泰国和马来西亚对外直接投资变动对母国TFP的冲击效应都是先正后负,而新加坡表现为先负后正,最后消失。

(四)方差分解分析

为进一步了解东亚新兴经济体各国 (地区)ODI对TFP的影响程度,我们可以对VAR模型做方差分解分析。本文采用渐近解析法对变量ODI和TFP进行方差分解,结果如表5所示。根据表5可以看到,东亚新兴经济体ODI对各个国家 (地区)TFP的影响程度差异较大,香港对外直接投资对全要素生产率的影响程度最大,到第10期达到了32.3%,韩国在第10期达到了14.8%。其他国家(地区)ODI对TFP的贡献普遍较小,均没有超过10%。中国ODI对TFP的贡献率最小,到第10期贡献率只有0.89%,表明中国对外直接投资对TFP几乎没有促进作用。马来西亚和泰国ODI对于TFP的影响程度略强于中国,到第10期贡献率分别为1.38%和1.08%,新加坡ODI对TFP的贡献率为2.83%,印度尼西亚ODI对于TFP的贡献率达到7.88%,仅低于香港和韩国。

四、主要结论

本文采用VAR模型、脉冲响应函数及方差分解方法,实证研究了东亚新兴经济体各国 (地区)对外直接投资对母国逆向技术溢出效应的影响路径及影响程度。研究结果表明,东亚新兴经济体对外直接投资对母国逆向技术溢出效应的影响程度和路径差异很大,韩国、泰国和马来西亚对外直接投资对母国逆向技术溢出效应从长期来看具有正效应,但具有滞后性,在短期内表现为负效应,表明对外直接投资对母国逆向技术溢出具有 “门槛”效应,在短期内不会产生明显的逆向技术溢出效应;菲律宾、印度尼西亚和新加坡对外直接投资对母国在多数时期均能产生较为明显的逆向技术溢出效应,仅在个别时期表现为负效应,但不显著。香港对外直接投资对母国逆向技术溢出表现为负效应,说明香港跨国企业对外直接投资在一定程度上引起了 “产业空心化”。中国对外直接投资对母国没有产生明显的逆向技术溢出效应,主要原因是企业对外直接投资产生逆向技术溢出效应具有“滞后性”和 “门槛”,我国企业 (尤其是民营企业)较大规模的对外直接投资近年才开始涌现,技术学习和吸收是一个长期的过程,因此需要政府部门加以政策引导。

[1]Dunning J.H.and Narula R.Multinational and Industrial Competitiveness:A New Agenda[M].Cheltenham:Edward Elgar,1995.

[2]Andrea Fosfuri and Massimo Motta.Multinationals Without Advantages[J].Scand Journal of Economics,101(4),617-630,1999.

[3]Nigel Driffield and James H.Love.Foreign Direct Investment,Technology Sourcing and Reverse Spillovers[J].The ManchesterSchool,Vol.71 No.6,2003,(12).

[4]Lee Branstetter.Is Foreign Direct Investment a Channel Of Knowledge Spillovers?Evidence from Japan FDI in the United States[J].American Economic Outlook,252(11),115-123,2000.

[5]James H.Love.Technology Sourcing Versus Technology Exploitation:an analysis of US foreign direct investment flows[J].Applied Economics,2003,(35):1667-1678.

[6]Fosfuri.The geographic sources of foreign subsidiaries'innovation[J].Strategic Management Journal,1999,Vol.22,pp.101-123.

[7]Makino Lan Yeh.Asset-Exploitation Versus Asset-Seeking:Implications for Location Choice of Foreign Direct Investment from Newly Industrialized Economies[J].Journal of international business studies,2002,Third Quarter:403-421.

[8]Lecraw.Outward Direct Investment from Indonesia and Level of Management[J].The Asian Development Outlook,1995,(12):213-221.

[9]Pradhan Jaya Prakash and SinghNeelam.Outward FDI and Knowledge Flows:A Study of the Indian Automotive Sector[J].MPRA Paper,No.12332,2008,(12).

[10]王英,刘思峰.国际技术外溢渠道的实证研究 [J].数量经济技术经济研究,2008,(4):153-160.

[11]刘明霞.中国对外直接投资的逆向技术溢出效应研究 [J].世界经济研究,2009,(9):57-63.

[12]阚大学.对外直接投资的反向技术溢出效应——基于吸收能力的实证研究 [J].商业经济与管理,2010,(6):53-58.

[13]白洁.对外直接投资的逆向技术溢出效应:对中国全要素生产率影响的经验检验 [J].世界经济研究,2009,(8):65-69.

猜你喜欢

上海大中型电机(2021年1期)2021-06-09

法大研究生(2019年1期)2019-11-16

新闻传播(2018年7期)2018-12-06

新闻传播(2018年12期)2018-09-19

中国市场(2017年7期)2017-04-01

Annals of Applied Mathematics(2016年3期)2016-10-14

新闻传播(2016年4期)2016-07-18

华北理工大学学报(社会科学版)(2015年3期)2016-01-11

电大理工(2015年3期)2015-12-03

中国舰船研究(2015年2期)2015-02-10