会计师事务所特征影响审计报告时滞吗

2012-06-01 05:52:18陈高才

财经论丛 2012年1期

陈高才

(浙江工商大学财务与会计学院,浙江 杭州 310018)

一、引言

及时性作为相关性的一个附属特性 (AAA,1954.1957;AICPA,1973;FASB,1980),是降低信息不对称的一个重要变量,由于财务报告的价值大小和准备时间长短显著负相关 (Kenley和Staubus,1972;FASB,1980),因此 “审计时间的长短是决定财务报告中盈余数字实际披露时间早晚的最重要的因素”(Givoly和Palmon,1982)。

在2001年爆出的安然事件等一系列财务丑闻后,为满足投资者日益增长的信息需求,SEC(2002)出台了缩短上市公司财务报告呈报法定期限的规定,竟遭到了包括AICPA和四大会计师事务所在内的职业界的强烈反对。之所以出现这样的尴尬局面恰恰反映了投资者在信息需求方面的相对弱势地位。监管部门的管制应该建立在公共利益的基础上,以保护投资者利益为其工作重点。基于以上原因,我们认为有必要详尽考查审计报告时滞的影响因素,从而深入探讨会计师事务所的审计行为。

二、文献回顾

本文中的审计报告时滞 (Auditors'Reporting Lag,以下简称ARL),是指财务年度结束日到事务所签署日期之间的间隔。在我国,就事务所签署日期的有关规定屡有变动,1996年1月1日 《独立审计具体准则第7号—财务报告》第19条规定签署日期 “是指注册会计师完成外勤审计工作的日期。…一般不应早于被审计单位管理当局确认和签署会计报表的日期”,2003年4月14日 《独立审计具体准则第7号—财务报告》第15条修订为 “注册会计师完成审计工作的日期。财务报告日期不应早于被审计单位管理当局签署会计报表的日期”。2007年实施的 《中国注册会计师审计准则第1501号—财务报告》第21条规定 “…不应早于注册会计师获取充分、适当的审计证据 (包括管理层认可对财务报告的责任且已批准财务报告的证据),并在此基础上对财务报告形成审计意见的日期”。国外相关研究大多数集中于美国、英国、加拿大、澳大利亚和新西兰等,新兴市场的研究较少,如巴林 (Abdulla,1996)、巴基斯坦 (Hossain和Taylor,1998.2002)、马来西亚 (Ahmad和Kamarudin,2002)、法国 (Courteau和Zhégal,1999;Soltani,2002;Piot,2003)、津巴布韦 (Owusu-Ansah,2002)、泰国 (Boonlert-U-Thai等,2002),我国仅有香港地区 (Ng和Tai,1994[1];Jaggi和Tsui,1999)、王立彦等 (2005)[2]和台湾地区 (林郁惠,1993;赖美慧,1994;詹紫伶,2004[3])的部分经验证据。国内外有关事务所特征对ARL的影响主要集中于事务所大小、意见类型和更换三个方面。

(1)大所的工作效率更高,其ARL更短。Gilling(1977)研究了1976年新西兰的187个公司和50家事务所,其中69%的公司由7家大所审计,发现大所耗用的时间显著少于小所,20个海外公司的ARL均值是53天,24个资产超过5千万美元的公共公司用了70天,原因是大所的审计工作安排更为合理。Whittred和Zimmer(1984)[4]提供了澳大利亚公司的支持性证据,Ashton等(1987)[5]指出 “有理由相信大所将更及时地完成审计因为经验丰富,…大所相比小所在审计方面更有效率”。基于这样的论断,后续研究如赖美慧 (1994)、Knechel和 Payne(2001)、Ahmad和Kamarudin(2002)、Blokdijk等 (2003)、Leventis和 Caramanis(2005)、Leventis等 (2005)[6]、Habib和Bhuiyan(2011)[7]等都得到了支持证据,但是也有研究认为大所和小所的ARL并没有显著差异,如Garsombke(1981)、Carslaw和Kaplan(1991)、Davis和Whittred(1980)、Imam等 (2001)Hossain和Taylor(2002)等。

(2)意见购买和意见变通等会延长ARL,即意见类型越严重,自然ARL越长。Whittred(1980)随机抽取1965-1974年120家公司样本得到了支持性证据,随后的相关研究也验证了这一点(Elliott,1982;Dodd等,1984;Ashton等,1987;Newton和Ashton,1989;Carslaw和Kaplan,1991;赖美慧,1994;詹紫伶,2004)。Soltani(2002)通过对法国1986-1995年5000多份审计报告的研究结果也支持了上述论断,类似证据参见Ahmad和Kamarudin(2002)对马来西亚公司的研究和Wermert等(2002)。王立彦等 (2005)把1998-2000年沪深A股公司审计报告按照严重程度将意见类型分为标准无保留意见、带解释说明段无保留意见和保留意见三类,发现非标意见的严重性程度越高,ARL越长。

(3)事务所的更换也会显著影响ARL。Schwartz和Soo(1996)检验了不同的更换时机是否对ARL有显著影响,结果发现更换较早者相比更换较晚者的ARL较短,类似证据见廖秀梅和廖义兴(2002)。詹紫伶 (2004)详细讨论了中国台湾地区公司更换审计师和事务所情况,发现审计师和事务所更换会显著延长ARL。Lai和Cheuk(2005)[8]使用2001年澳大利亚的369个上市公司作为研究样本,检验了同等水平、上行和下行三个不同方向的更换对ARL的影响,发现审计合伙人更换和同等水平、下行事务所更换对ARL无显著影响,上行事务所轮换与ARL显著正相关。

以上研究虽然丰富了相关文献,但依然从根本上未能解决我国现实国情下的实际问题:一是,以往研究更多偏重于发达国家或者经济规模较小的地区,所得论断在普遍适用性有所欠缺,尤其是对于经济转型即将完成的发展中大国而言;二是,我国会计师事务所经历了 “脱钩改制”和合并浪潮等一系列剧烈变动,这无疑会对会计师事务所的行为模式产生重大影响;三是,我国会计师事务所的审计在风险控制和审计技术等方面与国外同行存在差异,研究者采用数据时难免有所偏差,如有些事务所的签署日期是空白,或者与股东大会/董事会的通过日期一模一样,这种不规范的情形在国外研究中是少见的。因此本文选择了1999-2009年的我国上市公司作为研究样本,讨论了会计师事务所特征对ARL的影响,也有助于透彻理解其审计行为模式。

三、假设的提出和研究设计

(1)大所和小所的差异。大所代表了高质量的审计 (Davidson和Neu,1993;Palmrose,1988;Colbert和Murray,1998.1999;Deis和Giroux,1992;O'Keefe和Westort,1992),在完成审计任务 (人员配置、技术水平、审计计划和结构化等)和控制风险 (商业模式、市场声誉、法律诉讼回旋余地和事务所更换等占据相对优势地位,发现盈余管理或财务欺诈的概率较大,自然工作效率高,ARL较短。

(2)意见类型是事务所和公司关注的重点,经验证据表明意见类型越严重,所耗时间也就越长。即便是出具同样的意见类型,不同事务所、审计费用下的完成审计、签署财务报告所需要的时间仍有显著差异。在我国,一者由于意见类型直接关系到公司能否取得配股资格,标准无保留意见是其最爱,因此公司有激励、有耐心同事务所进行沟通协商,或施加压力,即使推迟年度财务报告的实际披露或更改预约披露日期;二者,事务所的独立性有待加强,迫于压力不敢出具非标意见而不得不签署标准无保留意见的财务报告 (Mande和Son,2011)[9],层出不穷的意见购买或意见变通行为都揭示了这种矛盾心态,事务所只得尽量拖延签署日期,直到最后一刻才向公司妥协;三者,对盈余管理等机会主义行为,同等水平的事务所有能力及早发现并签署保留意见、带强调事项段的无保留意见等非标意见,面对公司压力时倘若签署标准无保留意见,必然需要更多的证据支持和妥协;四者,在诉讼风险回避策略上,事务所让公司接受带强调事项段、解释说明段的无保留意见或保留意见等意见类型的财务报告显然更有难度。一言以蔽之,非标意见相比标准无保留意见,其ARL显著更长。

(3)事务所更换。公司在更换事务所后,继任会计师需要对公司熟悉,记录、经营活动、内部控制和前任的工作底稿 (DeAngelo,1981;Dhaliwal等,1993),以便重新评估风险 (St.Pierre和Anderson,1984),这种增量审计无疑会延长审计报告时滞,同时继任者的水平差异也会对审计报告时滞产生重大影响。如果继任者相比前任的专业能力较低,那么更容易受到公司的影响,那么在保证审计质量的前提下需更多时间完成审计;如果继任者比前任的专业能力高如从小所更换为Big X,Big X完成审计任务的时间相比要少。按照更换方向的差异,本文分为三种类型 (Lai和Cheuk,2005):第一类是没有更换,是指公司没有更换事务所或者更换的事务所属于同一水平类型;第二类是正向更换,是指从小所更换为大所,此时大所必然要求更多时间来完成对新公司的风险评估,这意味着审计质量的提高;第三类是负向更换,是指将大所更换为小所,这意味着审计质量的降低。由此提出基本假设1、2、3:

假设1:大所相比小所,其ARL显著要短;

假设2:非标意见相比标准无保留意见,其ARL显著更长;

假设3:事务所更换方向与ARL显著负相关。

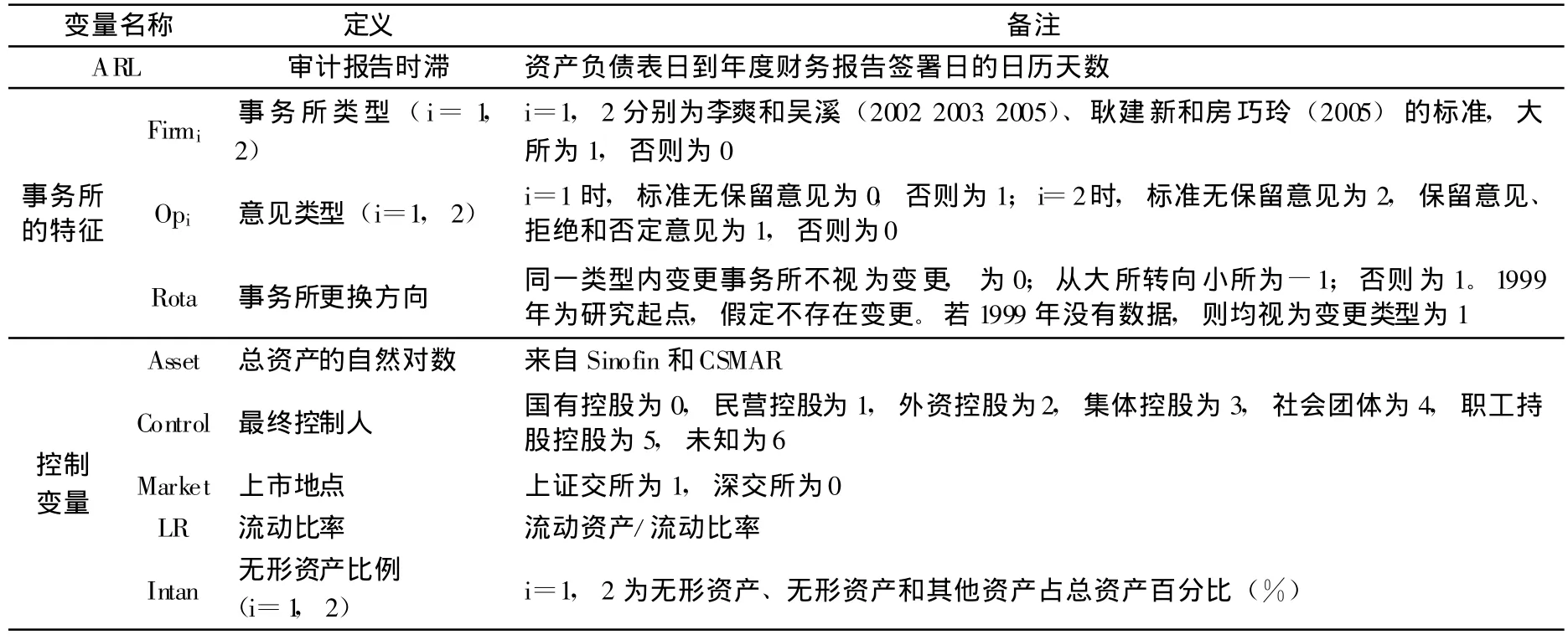

(4)研究设计。本文数据为1999-2009年的非金融类A股公司,来自CSMAR、Sinofin和Wind数据库和巨灵公司,ARL是指资产负债表日到审计报告签署日期的间隔。使用SPSS 14.0、SAS 8.2、Eviews 5.0等软件,研究方法为面板和方差分析。依据以上文献回顾和研究假设,变量和方程设计如下:

表1 变量设计

四、研究结果

我们发现ARL的均值和中位数分别为82.79天和84天,75%的公司在102天内可以完成审计,变量在期间1999-2009年符合平稳性序列的特点,进行面板分析是可行的。

表2 基本描述性统计

表3 会计师事务所特征的单变量分析

我们发现,1999-2009年的ARL明显缩短,小所和大所相比,在给定其他条件时,研究期间内并无显著差异。非标意见的ARL存在年度差异 (χ2为483.6);标准无保留意见的ARL不存在年度差异 (χ2为10.18),正向更换时ARL存在年度差异 (χ2为309.8)。结果如下:

表4 主要实证检验结果

表5 稳健性检验结果 (面板回归)

实证结果是支持了两个基本假设:非标意见相比标准无保留意见,其ARL显著更长;事务所更换方向与ARL显著负相关。

但是实证结果并不支持本文第一个基本假设,即大所相比小所,ARL显著要短。这与以往论断大相径庭,究其原因,可能的解释如下:一是,国内会计师事务所取得了长足进步,经过了 “脱钩改制”与合并浪潮后,本土会计师事务所在内部治理、风险控制和市场竞争上已经逐渐缩小了与国外同行的差距;二是,四大的会员所已经适应了我国现实国情,审计行为模式和审计质量没有表现出相对优势,反而有所削弱[10];三是,数据本身的不准确,如事务所签署日期的混乱,研究数据中有的事务所签署日期与年度报告日期一样,甚至出现 “倒签日期”的现象,无疑会对本文论断产生消极影响。

最后,我们采用行业调整和期间均值调整进行了稳健性检验,结果见表5。稳健起见,本文使用不同的会计师事务所分类标准 (耿建新和房巧玲,2005)及其他控制变量进行检验,所得论断与上述主要回归结果和稳健性检验相一致。

五、结 论

基于 “监管部门在能有效缩短年度财务报告时滞以前需要弄清楚它的影响因素”的重要论断(Leventis等,2005),本文使用1999-2009年12831个观察值考察了会计师事务所特征对ARL的影响,结果发现:(1)非标意见的ARL显著更长;(2)事务所更换方向和ARL显著负相关;(3)大所和小所的ARL并无显著差异。与以往经验证据相比,其中前两个发现相一致,第三个发现与以往结论大相径庭,原因可能是大所的审计质量出现下降,或是数据本身的误差。以上发现对会计师事务所的行为模式有所裨益,以便更好地满足投资者的信息需求。

[1]Ng,P.P.H.,and Tai,B.Y.K.,1994,An Empirical Examination of the Determinants of Audit Delay in Hong Kong.[J].British Accounting Review.43-59

[2]王立彦,伍利娜,高强.审计报告时滞与审计师、客户特征 [A].北京:中国时代经济出版社,2005.

[3]詹紫伶.会计师变动与家族控制公司对财务报表公布时效性影响之研究 [D].朝阳科技大学硕士论文

[4]Whittred,G.P.,and Zimmer,I..,1984,Timeliness of Financial Reporting and Financial Distress.[J].Accounting Review.59:287-295.

[5]Ashton,R.H.,Willingham,J.J.,and Elliott,R.K.,1987,An Empirical Analysis of Audit Delay.[J].Journal of Accounting Research.25(1):275-292.

[6]Leventis,S.,Weetman,P.,and Caramanis,C.,2005,Determinants of Audit Report Lag:Some Evidence from the Athens Stock Exchange.[J].International Journal of Auditing.9(1):45-58.

[7]Habib,A.,and Bhuiyan,B.U.,2011.Audit Firm Industry Specialization and the Audit Report Lag.[J].Journal of International Accounting,Auditing and Taxation.20:32-44

[8]Lai,K.W.,Cheuk,L.M.C.,2005,Audit Report Lag,Audit Partner Rotation and Audit Firm Rotation:Evidence fromAustralia.Working paper.

[9]Mande,V.,and Son,M.,2011.Do Audit Delays Affect Client Retention?[J].Managerial Auditing Journal.26(1):32-50.

[10]刘峰,周福源.国际四大意味着高审计质量吗?基于会计稳健性角度的检验.[J].会计研究,2007,79-87.

猜你喜欢

设备管理与维修(2022年21期)2022-12-28 07:33:34

大众投资指南(2022年14期)2022-07-06 02:29:50

今日财富(2022年15期)2022-05-24 23:35:01

活力(2019年19期)2020-01-06 07:35:24

中国内部审计(2019年2期)2019-09-10 07:22:44

制造技术与机床(2019年7期)2019-07-22 03:42:48

石油化工建设(2018年3期)2018-11-30 02:03:08

交通财会(2018年4期)2018-04-14 22:15:57

项目管理技术(2016年8期)2016-05-17 05:39:19

铜陵学院学报(2016年3期)2016-02-13 01:47:03