我国上市公司股价收益率的影响因素分析

2012-04-29 17:46戴庆文

会计之友 2012年10期

戴庆文

【摘 要】 文章从上市公司财务状况出发,应用因子分析、回归分析等统计方法,寻找显著影响股价收益的财务指标。实证说明盈利能力是上市公司财务信息综合评价的核心,每股收益和净资产收益率是对股价收益率影响最为显著的财务指标。

【关键词】 股价收益率; 财务信息; 影响因素

一、研究文献综述

关于财务信息对股价的影响研究主要有:Hopwood和Schaefer(1988)、Arnott等(1989)、Fama等(1992)认为财务盈余、非盈余信息能解释股价;Colliesetal(1997)发现盈余对股价的解释力逐渐下降,而净资产的解释力迅速增加并弥补了盈余解释力的下降;陈信元等(2002)发现收益、净资产、剩余收益、流通股比例和规模都具有价值相关性;陆静等(2002)认为每股收益比现金流量能更精确解释股价;刘志新等(2000)认为公司规模、市盈率显著解释收益率;史美景(2002)发现每股收益、速动比率显著影响股价,且行业因素显著;李训等(2006)发现资产负债率、每股权益变化率、市净率和β值是显著影响因素,且不同行业的显著影响因素不同。本文使用新《企业会计准则》实施之后的财务数据,研究其对股价收益率的影响,这将带来新的研究意义。

二、变量选择假设

本文选择上市公司年股价收益率为被解释变量,解释变量选择理论上与股价收益率有关的四个方面财务指标:偿债能力指标、盈利能力指标、营运能力指标和成长能力指标。

(一)偿债能力指标

本文选取流动比率、速动比率、资产负债率、长期负债比率、财务杠杆系数等5个指标。

(二)盈利能力指标

本文选取总资产收益率(ROA)、净资产收益率(ROE)、每股收益、营业利润率、净利润率、每股净资产、营业费用率、财务费用率、营业利润比利润总额(%)、

固定资产与总资产的比值(%)等10个指标。

(三)营运能力指标

本文选取应收账款周转率(次)、存货周转率(次)、固定资产周转率(次)、总资产周转率(次)等4个指标。

(四)成长能力指标

本文选取营业收入增长率、总资产增长率、主营收入增长率、营业利润增长率、净利润增长率、每股收益增长率等6个指标。

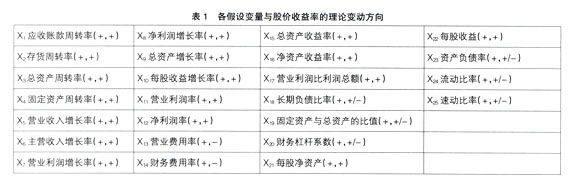

各假设财务变量与股价收益率的变动情况大体如表1所示。

表1中:(+,+)表示该指标随着股价收益率的增加而增加;(+,-)表示该指标随着股价收益率的增加而减少;(+,+/-)表示该指标同股价收益率的变动没有特定的关系。目前,公司财务理论并没有完全确定企业负债和企业价值的关系,没有一个确定的衡量负债水平的标准。有时候高负债可能带来破产风险,这时负债与收益率的关系应该是“-”号;有时候,高负债也能带来高回报,这时负债与收益率的关系应该是“+”号。所以,与负债相关的几个指标如财务杠杆系数、资产负债率、长期负债比率的符号就不确定。另外,与流动性相关的指标大都也是经验估计的结果。在一定程度上,流动比率、速动比率越高,企业的流动性越好,偿债能力就越高。但是,该指标过高又说明企业的资金没有得到很好的运用,降低了企业的运营效率。同理,固定资产占总资产的比值过高可能影响企业的流动性,妨碍偿债能力;过低则说明企业没有很好的利用资金。当然,不同行业可能不同。

三、研究设计

(一)研究样本的确定

考虑到ST、*ST股票和新上市股票受多种因素影响未能完全体现我国股票市场的基本情况,金融企业的报表内容不适用于一般企业的财务指标,本文研究总体设定为2007年之前就已经上市的主板非金融保险类股票,并剔除ST股票,共有1 134只。依据证监会行业分类标准,按行业随机抽取了394个样本进行分析。

(二)样本信息数据分析预处理

本文选取了2007年和2008年年报财务报表数据,股价收益率采用年股价收益率,并对解释变量进行标准化处理,标准化公式为:x=x1-μ/σ(式中μ为均值,σ为标准差)。由于各指标的离散值有可能对变量的实际情况产生严重影响,从而影响变量间相关性及变动趋势,本文依据变量的理论性质逐项剔除了偏离度较大的离散值,使得研究数据与经济理论基本相一致。

四、利用因子分析选择影响显著的变量

为了全面系统地反映企业的财务状况,要尽可能多地选取能够反映企业财务情况的比较重要的指标,但这些财务指标名目繁多,增加了问题的复杂性,而且由于每个指标都在不同程度上反映了财务信息,所以各指标之间会存在一定的相关关系。因而,通过因子分析的降维思想,把原来数量相对较多且互相关联的原始变量转化为一组数目较少且相互独立的公共因子,即将众多相关的指标投射在几个主要的维度,从而对财务指标进行综合因子分析与提炼,并根据因子得分确定财务指标变量的影响。据此,针对选择的25个指标进行因子分析,分别可得如下结论:

(一)2007年数据分析结论

1.由25个财务指标之间的相关系数可知,部分变量间的相关程度较高:营业利润增长率与净利润增长率、每股收益增长率之间,总资产增长率与每股净资产之间,营业利润率与净利润率、总资产收益率、净资产收益率、每股收益之间,每股净资产和每股收益之间,财务费用率与资产负债率、流动比率、速动比率之间的相关程度较高。

2.KMO检验显示值为0.599,Bartl-

ett's值显著,可以进行因子分析。

3.在总方差解释表中,根据特征值为1提取了九个综合指标对公司财务数据进行了解释,共解释了73%的财务信息量。可看出因子分析虽然做法可行,效果却不尽人意。为了对潜在因子进行解释,分析过程中使用了最大方差正交旋转法得到了因子负荷矩阵,以便更好地对主因子进行解释。这些因素从四个方面对公司的财务信息给予评价,且对公司盈利能力的综合解释占全部财务指标分析的重要部分。其中第一指标、第五指标、第六指标和第七指标综合反映了上市公司的盈利能力;第二指标综合反映了上市公司的偿债能力;第三指标和第四指标综合反映了上市公司的成长能力;第八指标和第九指标综合反映了上市公司的营运能力。

其中,营业利润率、净利润率、总资产收益率、净资产收益率、资产负债率、流动比率、速动比率、营业利润增长率、每股收益增长率、营业收入增长率、主营收入增长率、每股净资产、每股收益、财务费用率、长期负债比率、固定资产与总资产的比值、营业利润比利润总额、总资产周转率、固定资产周转率、应收账款周转率等指标解释了2007年公司的绝大多数财务信息。可见,从盈利能力、营运能力、偿债能力和成长能力对上市公司财务信息进行评价是合理的,并主要考虑了公司的盈利能力。

(二)2008年数据分析结论

1.由25个财务指标之间的相关系数可知,部分变量间的相关程度较高:营业收入增长率与总资产增长率、总资产收益率、净资产收益率间,营业利润增长率与每股收益增长率、净利润率、总资产收益率、净资产收益率、每股收益间,营业利润率与净利润率、总资产收益率、每股收益间相关度较高。

2.KMO检验显示值为0.691,Bartlett's值显著,可以进行因子分析。

3.在总方差解释表中,根据特征值为1提取了八个综合指标对公司财务数据进行了解释。共解释了72.5%的信息量,可以看出本因子分析虽然做法可行,效果却不尽人意。为了对潜在因子进行解释,分析过程中使用了最大方差正交旋转法得到了因子负荷矩阵,可以更好地对主因子进行解释。

同样,这些指标从四个方面对公司的财务信息给予评价,同样主要解释了盈利能力方面。其中第一指标、第五指标和第六指标综合反映了上市公司的盈利能力;第二指标和第四指标综合反映了上市公司的偿债能力;第三指标综合反映了上市公司的成长能力;第七指标和第八指标综合反映了上市公司的营运能力。其中,净利润增长率、总资产收益率、净资产收益率、每股收益、资产负债率、流动比率、速动比率、营业收入增长率、主营收入增长率、长期负债比率、固定资产与总资产的比值、营业利润比利润总额、财务杠杆系数、营业费用率、总资产周转率、存货周转率等指标解释了2008年公司的绝大多数财务信息。同样,本年度的数据也是从盈利能力、营运能力、偿债能力和成长能力对上市公司财务信息进行评价的,并主要考虑了公司的盈利能力。

综合以上两个年度的分析,总资产周转率、营业收入增长率、主营收入增长率、总资产收益率、净资产收益率、营业利润比利润总额、长期负债比率、固定资产与总资产的比值、每股收益、资产负债率、流动比率和速动比率这12个财务指标是上市公司财务评价中比较有影响的指标,也是在购买上市公司股票时应当特别关注的指标。上述分析得到作用显著的指标:营业费用率、固定资产与总资产的比值、每股净资产和每股收益指标为盈利能力指标;净利润增长率和总资产增长率属于成长能力指标。这说明,在衡量上市公司财务表现的众多指标中,市场更关注盈利能力和成长能力的指标,这给投资者选择上市公司提供了指导。

五、各显著变量对股价收益率的回归模型

上述因子分析给出了影响股价收益率的指标群,为了进一步确定影响最为显著的变量及其定量模型,下面通过回归模型作进一步分析。初始模型采用多因素回归模型进行拟合研究:

y=f(x1,x2……xn)

式中y为股价收益率,x为通过因子分析得到的对股价收益率影响显著且具有因果关系的各指标。为了选出影响最为显著的变量,先进行一元回归,然后进行二元逐步回归,筛选出影响最为显著的变量。2007年数据模型如下:

选取9个变量:营业收入增长率、主营收入增长率、总资产收益率、净资产收益率、营业利润比利润总额、固定资产与总资产的比值、每股净资产、每股收益、资产负债率。由于选取变量较多,彼此间相关程度高,存在多重共线性,因此在进行回归时需严格遵照计量意义检验。

1.首先对9个变量进行一元回归,得到结果如表2所示。

2.对9个变量进行回归后发现每股收益的效果相对其他变量较好,因此选择每股收益加入新的变量,得到结果如表3所示。

3.最终模型:加入新变量后的拟合程度没有得到显著提高,且系数并不线性显著,因而选取相对的最佳模型:

y=-0.06+0.371x22

据此可知:每股收益是影响股价收益率的最显著因素,每股收益增长1个单位时,股价收益率平均增加0.371个单位。上述模型符合经济原理,符号正确,且通过了各项假设检验,说明在2007年影响股价收益率的最显著变量是每股收益。尽管从模型拟合效果看,并不是很理想,但达到了分析目的,找出了影响最为显著的变量。

2008年数据模型:按照同样的分析方法,可以得到2008年逐步回归模型:y=-0.2+0.004x16。模型统计检验p值为0.005,在通常情况下可以认为具有统计显著性。说明在2008年净资产收益率是影响股价收益率的最显著因素,当净资产收益率变动1个单位时,股价收益率平均变动0.004个单位。

从上述分析可知,尽管2007年与2008年影响股价收益率的最显著变量不同,但每股收益和净资产收益率均属于度量公司盈利能力的指标,说明影响样本上市公司股价的最显著因素还是公司的盈利能力:公司盈利能力越强,投资者获得的收益越高。

六、结束语

上市公司财务数据向证券市场传递了有用信息。2007年、2008年,影响程度最大的因素是每股收益、净资产收益率,两者最能反映出当年样本上市公司盈利能力的强弱,从而影响股价收益率。●

【参考文献】

[1] 陈信元,陈冬华,朱红军.净资产、剩余收益与市场定价:会计信息的价值相关性[J].金融研究,2002(4).

[2] 陆静,孟卫东,廖刚.上市公司会计盈利、现金流量与股票价格的实证研究[J].经济科学,2002(5).

[3] 李训,曹国华.我国上市公司股票收益率影响因素的实证研究[J].重庆大学学报,2006(5).

猜你喜欢

财会学习(2016年24期)2017-01-10

财会学习(2016年23期)2017-01-07

经营者(2016年19期)2016-12-23

商业会计(2016年13期)2016-10-20

中国市场(2016年36期)2016-10-19

中国市场(2016年35期)2016-10-19

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

商(2016年11期)2016-05-04