碳会计核算体系研究

2012-04-29 00:44陈小平王德发

会计之友 2012年10期

关键词:信息披露

陈小平 王德发

【摘 要】 当今工业化飞速发展,资源日趋枯竭,提倡企业低碳发展势在必行,碳会计已是会计工作的重要内容之一。如何构建碳会计核算体系,以指导碳会计实务是会计理论研究的难点和热点。基于此,文章研究和构建了碳会计核算体系,阐述了碳会计确认对象、计量,并从原材料的碳源排放、生产过程的碳汇集、产品的碳库结转以及碳排放权的购买和处置等环节探讨了碳会计账务处理流程及其信息披露方式。

【关键词】 碳会计; 碳计量; 信息披露

200多年人类工业化的扩张,让我们在享受前所未有的物质财富的同时,也无法回避另一个事实——资源枯竭、空气浑浊、气候变暖、水源污染……在全球性环境问题日趋严重的背景下,大力发展低碳经济,完善低碳经济政策,引导社会从事低碳经济活动,已逐步成为各国的共识。企业作为现代社会的重要组成部分,已成为温室气体(GHG)排放的主要源头。从建厂时的土地利用变更到企业能源消耗、生产过程乃至废弃物处理等无一不是温室气体产生的根源。然而针对企业碳排放的计量与核算至今未纳入企业核算体系之内,从原材料采购、产品的生产到对外销售的整个经营环节并未形成一套完整的会计核算体系,企业发展低碳经济缺乏理论的指导,本文立足于此,尝试将低碳业务纳入到会计核算的范畴,构建低碳会计核算体系。

一、碳会计的确认对象

碳会计是企业经营过程中的以碳排放为对象进行计量或核算的会计工具。碳会计核算的对象是指碳会计核算和监督的内容。简单地说,碳要素在当今社会生产过程中无处不在,碳会计就是要对生产、运行、交换、消费等环节引起的碳排放进行计量和核算,而具体到行业,包括农业、林业、工业生产过程、能源、土地利用变化以及废弃物。

其中,农业活动的碳排放主要包括水稻田CH4排放、旱地N2O排放、动物肠道CH4排放和粪便管理CH4、N2O排放等。林业及其土地利用碳排放主要包括森林(包含乔木林、竹林、经济林以及灌木林)和其他木质生物量储量的变化,包括活立木生长碳吸收,以及森林资源消耗引起的CO2排放,森林与非林地转化引起的CO2排放或者吸收。根据《IPCC国家温室气体清单指南》对工业过程排放源的界定,并结合中国工业生产的特征,核算的工业过程与产品利用碳排放源主要包括采掘工业中水泥、石灰和玻璃的碳排放;化学工业中炭化钙、天然纯碱,以及硝酸生产过程中N2O的排放以及其他工业生产过程中温室气体的排放;金属工业中钢铁、铁合金、铝、镁、锌、铅的生产过程中CO2与CH4的排放。能源活动的碳排放主要包括化石燃料燃烧的CO2和CH4排放,煤炭开采活动的CH4逃逸排放,电力调入调出CO2排放等,能源活动还包括新能源和可再生能源(如水电、风电、光伏电等)的碳减排。废弃物处置的碳排放主要包括城市固体废弃物处置的CH4排放、城市生活污水和工业生产废水的CH4排放。碳会计确认对象可用图1表示。

二、碳会计的计量

确立碳会计的核算对象,还应当对碳会计所反映和监督的内容进行计量,即对农业、林业、工业生产过程、能源、土地利用变化以及废弃物的碳排放进行计量。其实质是以数量关系揭示经济事项之间碳排放的内在联系。

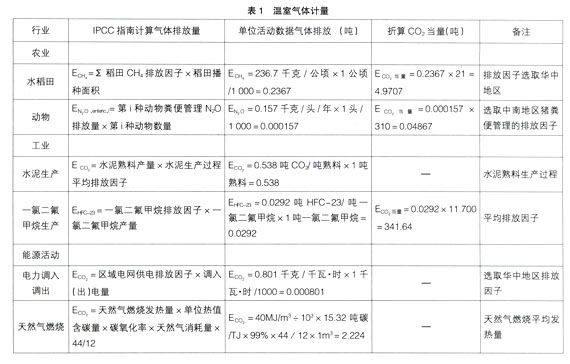

计量单位是会计对象可计量性的特征之一,也是会计计量的前提条件。传统的会计采用的计量单位是货币计量,而碳会计主要是用来计量温室气体的排放量,应采用CO2e(CO2当量)为计量单位,各行业产生的不同温室气体排放都折算为CO2e统一度量。按照《IPCC第二次评估》报告值,1吨CH4=21吨CO2e,1吨N2O=310吨CO2e。

确定了计量单位就可以依据IPCC温室气体清单方法对各行业温室气体排放进行计量。这里分别列举了各行业单位数量温室气体排放计量方法,以及IPCC评估报告值折算标准计算,如表1。

三、碳会计的账务处理

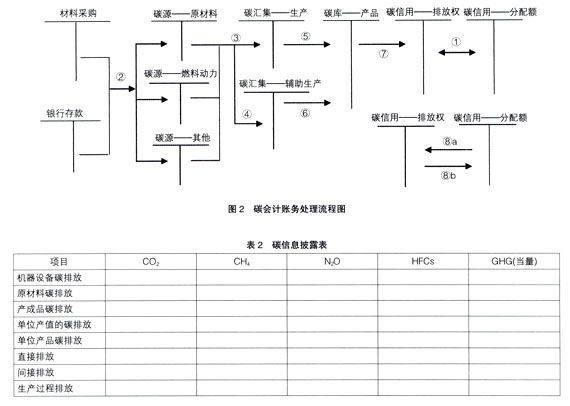

碳会计账务处理应当表现为企业碳排放权交易的账务处理,还包括碳相关成本归集和核算功能,以及碳税等,如跟踪碳足迹、解析碳行为、归集和核算碳相关成本。具体来说碳会计账务处理可分为四个环节核算:材料采购的碳源排放环节、生产过程的碳汇集环节、结转产品的碳库环节以及碳排放权的购买和处置环节。

企业要进行生产必须要购买碳排放权。所谓碳排放权交易是依据各国政府实现对《京都议定书》的减排承诺的前提下,对本国企业实行CO2e排放额度控制的同时允许其进行交易。一个企业如果排放了少于预期的CO2e,那么就可以出售剩余的额度,并得到回报。而对于那些排放量超出限额的公司,须购买额外的许可额度。企业取得分配额时,借记“碳信用——分配额”,贷记“碳信用——排放权”,如图2中的步骤①。

企业要进行正常的产品生产经营活动,原材料、辅助材料、燃料和动力是不可缺少的生产要素。因此碳排放的第一个环节表现为材料采购过程中的碳源排放环节,包括原材料、燃料动力以及其他辅助材料的碳排放,此外还包括办公设施、职工交通工具碳排放等。根据各种原材料的碳标签载明的含碳量,借记“碳源——原材料”等,贷记“材料采购”或者“银行存款”,核算过程如图2中的步骤②。

在生产过程中,材料经过加工而改变其原来的实物形态,原材料的碳源部分在生产过程中汇集。可以根据不同的生产部门,借记“碳汇集——生产(或辅助生产)”,贷记“碳源——原材料等”,核算过程如图2中的步骤③和步骤④。

企业生产的产品完工入库,上述生产车间和辅助生产车间汇集的碳排放可以转移至库存产品上,会计账务处理如下:借记“碳库——X产品”,贷记“碳汇集——生产(辅助生产)”,核算过程如图2中的步骤⑤和步骤⑥。通过这一环节的核算,进一步将碳排放归集到产品,并由此计算单位产品碳排放量,企业对每一产品贴上碳标签,据此可以做整个社会碳足迹的追踪。当然,这一核算还有其广泛的社会意义,可以促进企业在购买材料时,对原材料的碳排放进行比较,尽可能购买低碳材料和低碳能源;在生产过程中注重提高技术,改进生产工艺,减少生产过程中的碳排放,加强对碳素燃料的消耗量、碳排放量的控制;在库存、包装及运输环节,减少碳消耗量与碳排放,在库存节能、包装物利用回收和低碳运输等方面采取切实可行的措施,从而能够以最低的碳排放强度向社会提供产品,以此来促进整个社会的低碳发展。

期末将碳库核算的总排放量转入“碳信用——排放权”科目,借记“碳信用——排放权”,贷记“碳库——产品”,如图2中的步骤⑦。通过对“碳信用——排放权”科目余额的计算,如果“碳信用——排放权”科目出现借方余额,表明企业碳排放超标,需向外单位购买碳排放额。购买碳排放额度时,借记“营业外支出——购入分配额”,贷记“银行存款”,同时借记“碳信用——分配额”,贷记“碳信用——排放权”,如图2中的步骤⑧a。反之,如果“碳信用——排放权”科目出现贷方余额,表明企业节能减排取得成效,企业可出售碳排放额度,出售碳排放额获取收入时,借记“银行存款”,贷记“营业外收入——出售分配额”,同时借记“碳信用——排放权”,贷记“碳信用——分配额”,如图2中的步骤⑧b。

四、碳会计的信息披露

会计信息披露在碳会计中扮演着重要的角色,能促进企业中各种资源的有效配置。这里所指的碳信息并不是环境科学意义上的指数指标,而是企业按照一定的准则、方法以及惯例可核算、可利用和可比较的碳基价值信息,也即碳会计信息。

企业披露碳会计信息首先应该对各种设备、原材料、产成品等的碳排放量数据进行核算、搜集、披露;然后对这些数据进行分析、整理,计算企业单位产值的CO2e排放、单位产品CO2e排放、由于直接能源消耗种类(如汽油、煤油等)产生的直接排放和生产过程中的各种间接排放等;还要对企业生产过程中产生的CO2e排放和由于原材料使用产生的CO2e排放进行披露,以便改进生产工艺流程,也能让产品使用者和投资者了解该企业产品生产的碳排放强度。这一部分主要以数据形式呈现,如表2所示。

此外,企业还应当披露企业的碳减排责任、下一期间的减排计划和减排目标,企业当期碳减排取得的成效,包括减排专利技术、碳排放许可证等,以及相关部门的鉴定报告等,这一部分主要以文字说明为主。

五、结束语

我国碳会计的发展虽然目前不成熟,相关的研究工作也有待于扩展,但是,通过不断地学习与提高,我国的碳会计一定可以获得快速发展,为我国可持续发展提供动力,并且改善我国环境污染和资源浪费的局面,实现经济发展和环境保护的双赢。●

【参考文献】

[1] 周志方,肖序.论国际碳会计的最新发展与启示[J].能源与环境,2009(9).

[2] 敬采云.碳会计理论发展创新研究[J].财会月刊,2010(11).

[3] 刘文丽,赵浩.低碳会计的问题及对策[J].集体经济,2011(5).

猜你喜欢

人间(2016年28期)2016-11-10

科技视界(2016年18期)2016-11-03

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17