基础设施建设资产证券化探究

2012-04-29 22:20王彦敏

经济研究导刊 2012年22期

王彦敏

摘要:资产证券化通过其特有的提高信用等级的方式,使原本信用等级较低的项目照样可以进入高档证券市场,利用该市场信用等级高、债券安全性和流动性高、债券利率低的特点,大幅度降低筹集资金的成本。利用资产证券化进行融资,将极大地拓展中国城市基础设施项目融资的空间,加快中国的项目融资与国内外资本市场融合的步伐,从而促进中国经济的发展。设计了基础设施资产证券化的融资模式,并对其风险进行了分析。

关键词:基础设施;资产证券化;风险控制

中图分类号:F830.9文献标志码:A文章编号:1673-291X(2012)22-0066-02

引言

作为一种资产收入导向型融资方式,资产证券化的融资基础是资产池(Capital Pool)在未来产生的现金收入流,而不是资产本身的价值,因此不会增加融资主体的债务负担,它通过设计一个严谨而有效的交易结构,实现证券的收益与风险多种匹配,以满足不同风险偏好投资者的要求,从而获得更为广泛的筹资来源。据《2006—2007年中国城市发展报告》估算,到2050年前后,要使中国的城市化水平达到70%,所需投入的城市基础设施建设资金大约在40万亿元~50万亿元左右,每年平均需要投入8 000亿元~9 000亿元。这么巨额的资金投入,仅靠传统的以财政投资为主导的投融资模式已经无法满足现实需要。因此,城市基础设施建设融资完全可以引入资产证券化这种新型的融资方式,也即是以已建成或投入使用的基础设施的未来收费所得的现金流为支持,通过发行结构化有价证券,为城市基础设施建设筹集资金,其本质是基础设施收费收入的资本化。

一、基础设施资产证券化的可行性

目前,中国正处于进行大规模基础设施建设,促进经济起飞的关键时期。基础设施建设资金缺口大已成为制约中国基础设施建设发展的瓶颈。从目前的实际情况分析,中国已经初步具备了实行资产证券化融资的一些必要条件。(1)许多基础性项目能产生稳定的现金收入流。基础设施产业市场需求稳定,行业风险小,收益较为稳定,利润成长性好,具有很高的长期投资价值。(2)市场机制和宏观经济环境逐步建立。中国已经初步建立了社会主义市场经济体制,特别是加入WTO 后,中国在金融、投资等各方面的法律逐步完善,为资产证券化的发展提供了重要的先决条件。(3)微观基础和市场动力已经具备。随着现代企业制度的深入推行,国有企业逐步对风险与收益、市场融资的认识也逐步提高。(4)初步具备了相应的法律环境。

二、基础设施资产证券化的流程

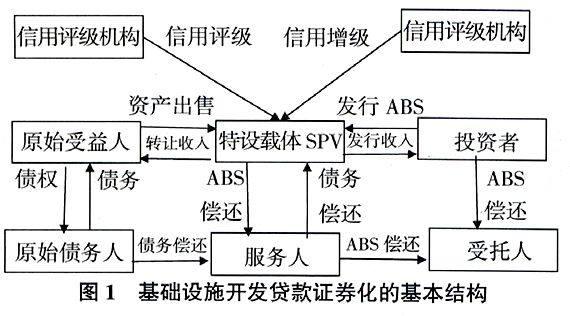

从国际与国内的实践来看,资产证券化的基本运作程序是:(1)原始权益人通过发起程序将可预见的现金流资产组合成资产池。(2)由原始权益人或独立的第三方组建特设信托机构(SPV),然后以真实出售的方式将原始权益人的证券化资产合法转让给特设信托机构,在转让过程中,通常由信用增级机构通过担保或保险等形式对特设信托机构进行信用增级。(3)特设信托机构以受让的资产为支撑,经信用评级机构评级后,聘请投资银行在资本市场上发行资产支撑证券来筹集资金,并用该资金来购买原始权益人所转让的资产。(4)服务人负责向原始债务人收款,然后将源自证券化资产所产生的现金转交给受托人,再由受托人向资产支撑证券的投资者支付本息。

三、中国城市基础设施资产证券化模式的设计

从证券化的对象来分,基础设施资产证券化可以基础设施开发贷款证券化和基础设施产权权益证券化。本文主要讨论基础设施开发贷款资产证券化模式。

基础设施建设资金来源一般都不会是单一的,基础设施开发贷款证券化即是以这些贷款为对象的融通资金的过程。基础设施开发贷款证券化的基本结构可以用下页图1表示。

基础设施建设主体(如各地政府等)即为原始债务人,向原始债务人贷款的各金融机构则构成了原始权益人,证券化的对象(即基础资产)是基础设施开发贷款。

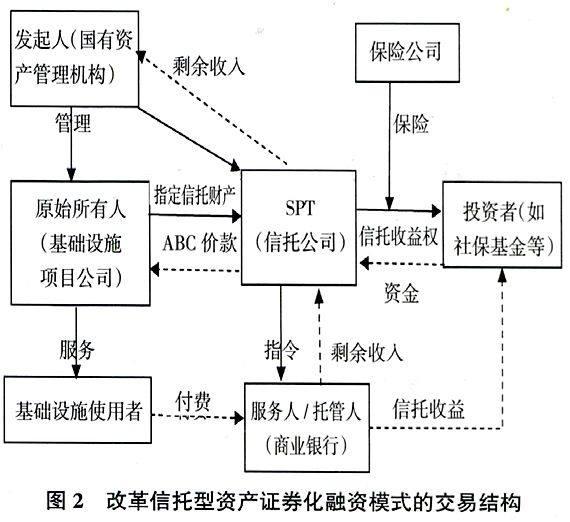

中国现行的基础设施投融资体制是国家所有、官方投资资、独家垄断和直接经营,具体表现为基础设施项目的投资主体主要限于政府或国有单位,项目建设资金主要源于财政拨款与行政性贷款安排,由国有部门完全控制或垄断某一基础性行业,基本上不允许非国有部门或非国有单位从事这些项目的经营活动。基础设施项目投资和经营的国有化是设计证券化融资模式的制度基础,因此,在这个交易结构中必须有国有资产管理机构。在基础设施领域,项目公司是实际经营者而非真正的所有者,国有资产管理机构才是真正的所有者(代表),因此可以成为基础设施项目资产证券化融资的发起人。正是由于基础设施项目所有权和经营权的分离,使得对应的证券化融资模式在基本结构上与标准意义上的交易结构有所差异。

基础设施项目主要由政府投资,并实行统一管理,其所有权集中于政府,而实际上由政府国有资产管理部门控制下的国有企业来负责具体的经营管理。在基础设施建设资产证券化融资过程中,国有资产管理机构作为发起人参与融资活动,其主要职责包括指定或任命充当SPV 的信托投资公司,确定将哪些基础设施项目用于资产证券化融资,甚至明确将哪些具体收费项目设定为信托财产。由于基础设施项目的所有权归政府所有,国有资产管理机构作为政府所有权的行使

者,对资产证券化的最终剩余收入(即信托财产收入扣除实际向投资者支付收益的余额)拥有所有权。

在信托型SPV 的模式下,基础设施项目经营企业在国有资产管理部门的统一协调下,将项目未来一定时期的收费收入设定为信托财产,将其移转给SPV 所有,由SPV 通过一定的结构设计安排,以信托财产为支持发行信托收益权证,面向资本市场募集资金,再将募集的资金返还给基础设施项目投资者,用于开发建设新的基础设施项目。具体的交易结构(如图2所示)。

按照中国目前法律规定,设立信托投资公司需要3 亿元人民币的注册资金,如果由发起人来设立,成本太高,因此,选择现有的信托投资公司来担当SPV 是一种较为理想的低成本策略。根据基础设施资产证券化融资的基本要求,政府应当对SPV 拥有一定控制权,另外,为便于证券化融资,SPV应当对资本市场比较熟悉。在中国,同时符合上述条件的信托投资公司是原来由地方财政、政府职能部门、银行独资设立的信托投资公司。具体充当SPV 的信托投资公司应当由国有资产管理机构来选择。

四、基础设施资产证券化存在的风险及控制

基础设施收费收入通常是比较稳定或者稳定增长的,这是其适合作为资产证券化基础资产的重要原因,但这并不意味着基础设施未来实际收费收入就一定足以支付对应的资产支持证券的本息,相反,从一些实际案例中不难发现,在基础设施收费资产证券化中仍然存在收费所产生的现金流不稳定和不足的风险。原因主要有:(1)项目工程缺陷。基础设施项目的立项、设计和计划都是建立在对将来情况预测的基础上,基于正常的、理想的技术、管理和组织之上的。而在实际实施以及项目的运行过程中,这些因素都有可能发生变化。这些变化会使得原订的目标的实现存在不确定性,这就是所谓的工程项目风险。(2)项目经营风险基础设施投入使用后,项目经营是集合经济、技术、管理、组织各方面的综合性社会活动,而且包括收费和成本控制在内的营运和维护管理工作相当复杂,因此,存在经营上的许多不确定。这些不确定性会造成收费所产生现金流不稳定或不足。(3)收费标准偏低基础设施收费定价机制有其特殊性,考虑到社会承受能力等多方面因素,政府对基础设施收费通常都制定了某个低于市场化标准的价格体系,或者设定最高限价,不得随意涨价。从整体而言,基础设施收费标准偏低,从而造成项目未来现金流不足。上述造成基础设施收费所产生的现金流不稳定或不足的各种风险因素是可以防范或消除的。比如项目工程缺陷或者经营不善所引起的基础设施收费不足,可以通过合同方式转嫁给项目的建造商和运营商。

参考文献:

[1]张理平.基础设施建设资产证券化融资模式设计[J].经济体制改革,2011,(4):138-141.

[2]张理平.论中国基础设施资产证券化方案的设计[J].经济体制改革,2009,(4):142-146.

[3]陈为涛,李雪敬,程英春.中国基础设施建设资产证券化融资思考[J].商业研究,2010,(10):117-120.

[责任编辑 陈丽敏]

猜你喜欢

中国化肥信息(2022年5期)2022-08-30

清华金融评论(2022年4期)2022-04-13

中国公路(2017年14期)2017-09-26

中亚信息(2016年3期)2016-12-01

经营者(2016年12期)2016-10-21

中国市场(2016年35期)2016-10-19

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17