论代位继承与归扣

2012-04-29 23:29:29刘耀东樊志军

桂海论丛 2012年3期

刘耀东 樊志军

一、问题的提出

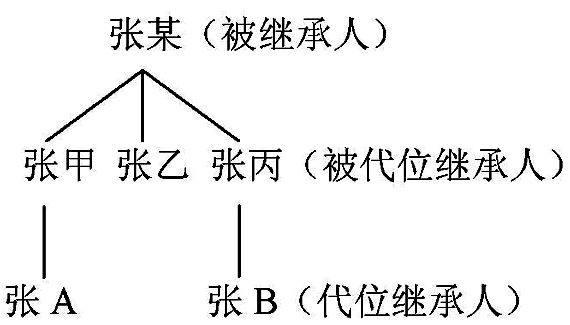

张某有子女三人张甲、张乙与张丙,张甲有子张A一人,张丙有子张B一人。张某生前因张丙结婚而给予6万元,因张A筹资经营一杂货店而给予3万元;因张B结婚而给予3万元。其后,张丙因车祸死亡,不久张某也随之病故。张某死亡时,所留遗产折合人民币为15万元。

问题一:张丙因结婚于被继承人张某处所受之6万元赠与,于遗产分割时应否归扣?

问题二:张丙先于张某死亡,其子张B则可代位继承,惟张B于被继承人张某所受之3万元赠与应否负归扣之义务?

为便于问题分析,图示如下:

本案涉及代位继承与归扣之关系问题,即代位继承人于被继承人生前所受之特种赠与是否应负归扣之义务及被代位人受有特种赠与时,代位继承人是否应负归扣义务。关于此问题国外立法例诸如德国民法、法国民法、瑞士民法均设有明文,我国现行继承法对于归扣制度及其与代位继承之关系问题均付之阙如。国内学者亦鲜有论及,职是之故,笔者不揣浅陋,撰文抛砖,以期为我国继承法修改,建言献策,略尽绵薄。

二、代位继承与归扣制度的立法意旨

(一)代位继承的立法意旨

代位继承(Erdfolge nach St mmen)亦称为代袭继承,承祖继承。我国古代所谓之继承,兼有财产继承与身份继承(地位继承)。前者又称为遗产继承,后者即宗祧继承①。除皇位继承无代位继承之问题外,其余之封爵继承、封食继承②、祭祀继承及遗产继承均有类似代位继承(我国固有社会在分家析产时,为期各房能永续繁殖,并期各房的公平,存在所谓“子承父分”③与“寡妻承夫分”④、“在室女承房分”)之规范[1]。代位继承之立法意旨是建立在子股公平原则与子股独立原则之基础上。

1.子股公平原则。代位继承制度古罗马法已有之,即被继承人有多数子女而死亡时,依人数平均继承,但子女中有人死亡时,其子女或孙、孙女代位继承,以示同一顺序继承人之衡平原则[2]。现行各国立法例均继受罗马法而承认衡平原则的代位继承,我国现行继承法也不例外。《继承法》第11条规定,被继承人的子女先于被继承人死亡的,由被继承人的子女的晚辈直系血亲代位继承。规定被代位人先于被继承人死亡的,由其直系血亲卑亲属代位继承,而不由与死亡人共同继承之兄弟姐妹增加其应继分,充分体现了同一顺序继承人间的公平原则。

2.子股独立原则。我国现行继承法规定的第一顺序法定继承人可分为两大股即配偶与血亲继承人,而血亲继承人又可分为子女与父母。代位继承人的应继分与被代位继承人之应继分同一,即使代位继承人有多数,仍应以被代位继承人之应继分按人数均分。被代位继承人所应继承的份额,俗称房份,此为代位继承人之利益而被保留,从而不至流入被代位继承人同一顺序的兄弟姐妹及通过被继承人之父母而流入被继承人之其他兄弟姐妹。总之,“代位继承一旦发生,常依分股原则,各子股形成独立之特别财产,而保留给其子女之代位继承人,各子股不发生流通现象”。[3]

(二)归扣的立法意旨

被继承人如在生前将其财产中的大部分赠与共同继承人中之一人,如果仍按被继承人死亡时所留财产计算应继分而为遗产的分配,则该继承人已经预受被继承人财产之一部,复就遗产与其他继承人享有同等的权利,显然属于侵害其他继承人的遗产继承权。于是,各国民法均设有“继承人中有于被继承人生前因特种原因受赠财产者,应将其所受之财产并入计算(即归入现时遗产),为应继遗产并以此计算各共同继承人的应继分”,此系归扣。但如果被继承人于赠与之际明确表示赠与财产不必并入遗产计算,自应尊重被继承人的自由意思。如果被继承人于赠与时,无特别表示,则法律即推定其非以无偿给与财产的意思而为交付,亦即非“普通赠与”。因此,归扣乃法律在被继承人无相反意思之情形下,对其生前特种赠与意思之拟制,推定赠与物具有“遗产预支性”,则既为预支当有日后归还之意[4]。在遗产分割中将继承人已于被继承人生前所受之特种赠与⑤归入现存遗产,并于其应继分中加以扣除。归扣制度最早可追溯至《汉谟拉比法典》,其后罗马法中的财产合算(collatio)承继之。罗马法上创立归扣制度的目的在于维护共同继承人间利益之平衡,让死者的财产在共同继承人中得到公平而合理的分配。现代继承法除墨西哥、丹麦、挪威等未规定归扣制度外,几乎所有的大陆法系国家均有明文规定。我国现行《继承法》尚未规定归扣制度,但在我国民间长期存在父母生前将重要财产在主要继承人之间分配,父母死后已分得财产的继承人就不能或应该少分遗产的习俗,此种民间习俗即为法律上的“归扣制度”。但现代归扣制度其立法意旨不仅限于维护共同继承人间遗产分割之公平,它是一项法律对死者生前意愿之推定即从法律上推定被继承人不希望给与某继承人以特别的恩惠,该赠与为受赠人将来应继分之提前给付,归扣须尊重死者的意愿,如其明确表示归扣的范围,以及反对进行归扣,则必须尊重死者的意愿[5]。因此,在现代继承法中归扣制度之立法意旨在于维护共同继承人间遗产分割的公平及对死者意愿尊重的产物,充分体现了继承事务由个人本位向社会本位的转变[6]。

三、被代位人受特种赠与时代位继承人应否负归扣义务

(一)被代位人受特种赠与后死亡

被代位人生前从被继承人处受有特种赠与,其死亡后应否由代位继承人负归扣之义务?对此有两种不同之观点,现兹述如下:

1.归扣说。多数学者认为,被代位人生前从被继承人处受特种赠与时,其死亡后应由代位继承人负归扣之义务,但理由并不一致。罗鼎先生认为,在代位继承之场合,被代位继承人曾从被继承人受有赠与者,其赠与价额应否扣除?不无疑问。然代位继承人不过提高至被代位继承人之顺序以代位行使其权利,其所取得者即为被代位继承人之应继分,故其所原应负担之义务亦应随同移转,盖为当然之结论。故关于此点,不得不采积极说[7]。戴炎辉、戴东雄先生认为,代位继承制度的基本精神在求子股或房份的公平,如对被代位人的特种赠与不予归扣,反而使其他共同继承人蒙受不利[8]。胡长清先生则认为,由自己之直系血亲尊亲属受有赠与,依代位继承继承其应继分时,有无归扣之义务,各国法律规定不同。有代位继承人不能取得被代位继承人所有权利以上之权利,故于此时代位继承人应负扣除之义务,如法国民法及德国民法即是。有代位继承人系以自己之地位而为继承,故其扣除仅以从自己之被继承人所受之赠与额为限,如日本民法即是。就我“民法”而言,应与德国民法取同一解决[9]。林秀雄先生认为,按代位继承系承袭被代位人之应继分,此应继分自包括被代位人之特种赠与(应继分之提前给付),因此于遗产分割时,将之归入遗产自属合理。若解为不须归扣,则有违被继承人应继分前付之意思,被继承人之意思,不应因被代位人死亡而有所变更。且其他共同继承人于被代位人生存时,本可期待归扣之利益,却因被代位人之死亡而丧失,亦难期共同继承人间之公平[10]。立法例上,德国民法、瑞士民法采之⑥。

2.无须归扣说。少数学者则认为,代位继承人并非代替被代位继承人之地位而为继承,乃本于自己固有之权利而直接继承被继承人,则被代位继承人所受之特种赠与,与代位继承人直接继承被继承人所生之应继分,即为二事。肯定说以代位继承人所取得为被代位继承人之应继分,谓被代位继承人原应负担之义务应随同移转于代位继承人,理由似欠充分。按共同继承人于实行遗产分割时,对特种赠与之归扣,其负归扣义务者为受特种赠与而承认继承之继承人,至第三人自被继承人受有赠与,无论其原因为何,均非归扣义务人。被代位继承人于继承开始前已死亡者,固不待论,如为因丧失继承权而发生代位继承者,此际仍生存之被代位继承人,于继承开始时,其地位与第三人无异,其自被继承人所受之赠与,应不在归扣之列[11]。

我们认为,代位继承人之继承权,非由被继承人继承,乃基于自己固有的权利,以被代位人之继承顺序,而直接继承。代位继承人固有的继承权是基于法律规定而享有,其本身就是法定继承人,只是在被代位人生存时,大多数国家立法规定,按“亲等近者优先”的原则,被列于被代位继承人之后。我国继承法虽未将孙子女等直系血亲卑亲属列入法定继承顺序,但从实质上看,他们仍然是法定继承人⑦。因此,代位继承人参与继承并非代替被代位人,也并非继承被代位继承人,乃基于自己固有之继承权而直接继承被继承人。虽有学者认为,“若代位继承人是基于自己固有之权利而继承,那么他就有权取得与其他继承人同等的继承份额,而不是继承被代位继承人的继承份额。”[12]虽然代位继承人直接参与继承被继承人,其应继分与被代位继承人之应继分实为二事,仅其于数额上同一而已。故被代位继承人所受之特种赠与,与代位继承人直接继承被继承人所生之应继分,实为二事。若被代位人未死亡,其所受之特种赠与于被继承人死亡后遗产分割时,理当予以归扣,以维护共同继承人间之公平!故若仅因被代位人之偶然死亡,而发生代位继承时代位继承人却无须归扣,则使共同继承人本可期待之归扣利益丧失,且被代位继承人死亡后代位继承人仍可以先顺序法定继承人继承该特种赠与,如此亦有违归扣制度系维持各子股公平之立法意旨。就本文开篇所示之例,因张丙先于被继承人死亡,张B则首先作为本位继承人而继承其父张丙之遗产(包括张丙所受之特种赠与),其后被继承人张某死亡,张B又可基于代位继承而继承被继承人张某之遗产。此时,若不使张B负归扣之义务,则无异于张丙一股获得了张甲与张乙本应取得的继承份额。即使依我国现行《继承法》就代位继承采代表权说⑧,系代位继承人继承被继承人之遗产,不是基于自己固有之权利,乃代替被代位人参与继承,则亦应由其负被代位人所应负之归扣义务。

(二)被代位人受特种赠与后丧失继承权

《最高人民法院关于贯彻执行<继承法>若干问题的意见》规定被代位人丧失继承权时不发生代位继承之问题,但代位继承之立法意旨既在于维护各子股衡平、各房独立且代位继承人乃以自己固有之权利而直接继承被继承人,非承袭被代位人之继承权,则被继承人之子女纵丧失继承权,也不应影响其晚辈直系血亲以自己固有之权利而直接继承被继承人。否则,丧失继承权子女之晚辈直系血亲仅因其父或母之过错而使本可由其继承之遗产份额流入其他各房,有违子股衡平独立。因此,丧失继承权也应作为代位继承发生的原因[13]。如此,在被代位人丧失继承权而发生代位继承之情形,代位继承人对被代位人所受之特种赠与是否应负归扣义务?我们认为,丧失继承权人既无继承权,则无应继分可言。如前所述,生前特种赠与本质上乃应继分之提前给付,则丧失继承权人既无继承权,何来应继分之提前给付?被代位人丧失继承权与被代位人死亡不同,虽然二者皆可导致代位继承之发生,但被代位人丧失继承权时其仍生存,其所受之特种赠与之利益并未由代位继承人所承受,故要求代位继承人负归扣之义务,而被代位人却可享有该特种赠与利益,实属不公。丧失继承权人所受之特种赠与,因嗣后无法律上之原因,则应依不当得利之规定,负返还义务。而代位继承人与该特种赠与并无关系,因此无须负归扣义务。若被代位人未返还前死亡,则该返还义务由代位继承人继承,但此与归扣实属二事。

四、代位继承人受特种赠与应否负归扣义务

代位继承人从被继承人处受特种赠与时,应否负归扣之义务?国外立法例存在两种不同的规定,兹述如下:

(一)德国立法例

《德国民法典》第2053条规定:“(1)较远亲等晚辈直系血亲在将之排除在继承之外的较近亲等晚辈直系血亲出缺之前已从被继承人处获得的给予,或作为替补继承人代替一个晚辈直系血亲的晚辈直系血亲已从被继承人处获得的给予,无须予以均衡,但被继承人已在给予时指示均衡的除外。(2)在取得晚辈直系血亲的法律地位之前,晚辈直系血亲从被继承人处获得的给予,亦同。”由此可知,德国法以代位继承人受特种赠与之时点,作为其应否负归扣义务之依据。详言之,受赠人在尚未成为代位继承人之前即被继承人之子女尚未先于被继承人死亡或丧失继承权时,所受之特种赠与,无须归扣;反之,受赠人于其成为代位继承人之后,始受被继承人之特种赠与,则应负归扣之义务。

(二)法国立法例

《法国民法典》原第846条规定,“受赠与人在受赠时并非推定的继承人而是在继承开始之日取得继承权时,亦应返还其受赠的财产,但如赠与人原已免除其返还者,不在此限。”[14]由此可知,法国法特别强调只要在继承开始前受有特种赠与,不论受赠人为被代位人抑或代位继承人,均负归扣之义务。但根据最新修订的《法国民法典》(2006年6月23日第2006-728号法律第5条)第846条规定,“受赠与人在接受赠与之当时还不是推定的继承人,但在继承开始之日取得继承人资格的,此种赠与无需返还,但如赠与人原已明确要求返还者,不在此限。”[15]显然,关于代位继承人应否负归扣义务之问题,《法国民法典》由原采肯定之立场而改采德国式之否定立场。

(三)完善我国代位继承与归扣制度的立法建议

我们认为,我国在未来民法典继承编中应采德国立法例即被代位人死亡时说。首先,归扣的立法意旨在于法律推定被继承人生前所为之特种赠与乃应继分之提前给付,因此很难想像祖父母在其子女尚未死亡而对孙子女、外孙子女为赠与时,会预料其子女将会死亡,从而将会发生代位继承。可见,被继承人在被代位人生前对代位继承人所为之赠与并无应继分提前给付之意思,自然也不发生归扣之问题。被继承人如于被代位人死亡后对代位继承人为特种赠与,此时代位继承已实际发生,代位继承人参与继承之资格已属确定,因此在被继承人无相反意思表示之情形下其对代位继承人所为之特种赠与推定其有应继分提前给付之意。其次,代位继承与归扣均有维护共同继承人间遗产公平分配即子股公平之立法意旨。就本案而言,依被继承人死亡时说,张A与张B均受有被继承人之特种赠与,张B因其父张丙意外死亡应负归扣义务,而张A因其父张甲尚生存不能参与继承却无须归扣。如此以来,以继承人之偶然死亡作为是否负归扣义务之决定因素,难谓公平!

五、结 论

代位继承的立法意旨在于维护子股公平原则与子股独立原则,而归扣制度之立法意旨也旨在维护共同继承人间遗产分割的公平。因此,在代位继承之情形下,被代位人生前从被继承人处受特种赠与时,其死亡后应由代位继承人负归扣义务。若代位继承人从被继承人处受有特种赠与时,应区分其接受特种赠与之时期而予以区别对待,即如代位继承人于被代位人死亡前受有被继承人之特种赠与,则该特种赠与无须归扣;反之,如代位继承人于被代位人死亡后继承开始前受有被继承人之特种赠与,因此时其代位继承人之继承资格已确定,自应负归扣之义务。

注释:

①所谓宗祧继承,是指依宗法制度所生之继承制度,在国家层面称之为君统,即皇位继承;在私人家庭层面则称为祭祀继承。

②封爵不一定封食,封食皆依附于封爵,封爵由受封人亲属中之一人继承,而封食原则上由受封人之继承人全体继承。依唐制,封食由受封人之子继承,嫡子、庶子均有继承权,惟若为嫡子则份额增加一份。如子在继承前死亡,则由其子(即孙)代承父分(代位继承)。

③唐令[户令·应分]规定,“诸应分田宅、财产者、兄弟均分。兄弟亡者,子承父分,兄弟俱亡,则诸子均分。”

④清律[户律·户役门]规定,“妇人夫亡,无子守志者,合承夫分,须凭族长,择昭穆相当之人继嗣;其改嫁者,夫家财产及原有妆奁,并听前夫之家为主。”

⑤所谓“特种赠与”是指被继承人对继承人因婚嫁、分居、营业以及超出正常限度的教育、培训等事项所为之赠与。如我国台湾地区“民法”第1173条规定,“继承人中有在继承开始前因结婚、分居或营业,已从被继承人受有财产之赠与者,应将该赠与价额加入继承开始时被继承人所有之财产中,为应继遗产。但被继承人于赠与时有反对意思表示者,不在此限”。

⑥《德国民法典》第2051条规定,“本来作为继承人负有均衡义务的晚辈直系血亲,在继承开始前或继承开始后出缺的,因向其做出的给予,代替其代位的晚辈直系血亲负有均衡义务。”《瑞士民法典》第627条规定,“在继承开始前后,继承人丧失继承资格的,其结算义务转移给取代他的继承人。某继承人的直系卑血亲,对该继承人取得的赠与,即使未转移给自己,仍负有提供结算的义务”。

⑦笔者建议修改继承法时,在法定继承人顺序部分,将子女及其晚辈直系血亲卑亲属均作为第一顺序法定继承人,并实行“亲等近者优先”原则。

⑧《最高人民法院关于贯彻执行<中华人民共和国继承法>若干问题的意见》第28条规定,“继承人丧失继承权的,其晚辈直系血亲不得代位继承。如该代位继承人缺乏劳动能力又没有生活来源,或对被继承人尽赡养义务较多的,可适当分给遗产。”由此可见,我国现行继承法采代表权说。

参考文献:

[1] 陈荣隆.民法专题研究(一)[M].台北:三民书局,1992:155.

[2] Jeors-Kunkel-Wengel,R·misches Recht,1949,pp.313.

[3] 戴东雄.继承[M].台北:三民书局,2006:42.

[4] 张平华、刘耀东.遗产分割中归扣法律制度研究[J].法学论坛,2009(1):46.

[5] 张平华,刘耀东.继承法原理[M].北京:中国法制出版社,2009:97.

[6] 费安玲.论罗马继承法中的财产合算制度对后世民法的影响[C]//罗马法·中国法与民法法典化.北京:中国政法大学出版社,2002:507.

[7] 罗鼎.民法继承论[M].台湾:三民书局,1978:139.

[8] 戴炎辉,戴东雄,戴瑀如.继承法[M].台湾:自刊,2010:141.

[9] 胡长清.中国民法继承论[M].上海:商务印书馆,1936:145.

[10] 林秀雄.继承法讲义[M].台北:元照出版有限公司,2008:132.

[11] 郭振恭.论归扣之标的及效力[C]//林秀雄.民法亲属继承实例问题分析.台北:五南图书出版公司,2008:347-348.

[12] 刘春茂.中国民法学·财产继承[M].北京:人民法院出版社,2008:229.

[13] 刘耀东.代位继承的特征及其运行机理[J].重庆社会科学,2012(2):51.

[14] 法国民法典(上册)[M].罗结珍,译,北京:法律出版社,2005:663.

[15] 法国民法典[M].罗结珍,译.北京:北京大学出版社,2010:247.

责任编辑陆莹

猜你喜欢

银潮(2024年1期)2024-03-20 09:14:35

公民与法治(2022年6期)2022-07-26 06:16:20

福州大学学报(哲学社会科学版)(2022年5期)2022-03-23 19:54:24

老年博览·上半月(2021年12期)2021-12-21 02:30:39

法制博览(2018年22期)2018-01-23 03:31:24

北广人物(2016年14期)2016-08-03 04:53:56

北广人物(2016年2期)2016-05-19 08:12:44

法制博览(2016年36期)2016-02-02 14:17:03

科技视界(2013年23期)2013-08-15 00:54:11

中南大学学报(社会科学版)(2012年4期)2012-01-24 10:46:58