创业投资引导基金的绩效评价研究

2012-04-17 10:42田增瑞

区域经济评论 2012年9期

□石 琳 田增瑞

(1、2.东华大学,上海 200051)

一、引言

创业投资引导基金力求财政资金放大和吸引更多民间社会资本进入创业投资领域,旨在发挥财政资金“四两拨千斤”的杠杆作用;且鼓励创业投资企业投资处于种子期、起步期等创业早期的企业,投资国家和地方政府重点发展的领域,以弥补一般创业投资企业主要投资于成长期、成熟期和重建企业而投资早期企业的不足。

各国政府在创业投资引导基金方面各有特色和不同。David B.Audretsch等人首次开始关注对政府引导基金绩效评价问题,他们对美国国防部设立的SBIC的绩效进行了定性研究,分析SBIC对创新和商业化、创业行为、社会收益以及经济回报等方面的影响[2]。以色列的YOZMA基金属于政府出资的产业引导基金,为高科技的发展提供援助,Anthony Bartzokas,Sunil Mani从系统进化角度评估了以色列Yozma方案。评价指标包括:与政府风险投资基金相关的退出数量、IPO/M&A比例、成功比例、基于现有创业投资基金修改过的成功比例、管理的总资本、最佳退出、知名的投资者或者战略伙伴是否投资创业投资公司、创业投资的引导作用。该研究将引导基金的引导作用和示范效应纳入评估指标,是一个创新[3]。对于德国的创业投资引导基金运作情况,Dirk Schilder从项目筛选过程、投资行为以及管理咨询服务方面进行比较,认为其为当地创业企业提供了资金、管理等方面的支持,实现了引导基金的价值[4]。澳大利亚政府创新投资基金(IIF)成立于1997年,在运作了十年后,Douglas Cumming尝试建立一个指标体系对IIF的绩效进行评价,指标包括:起步期与早期投资、对高新技术企业的投资、分阶段投资、辛迪加联合投资、投资组合的规模、退出方式的效果、以IPO方式退出时的股价[5]。

国内对于引导基金绩效的研究始于于凤坤2007年9月发表的论文,其总结北京中关村创业投资引导基金运行的成功经验,首次提出如何评价政府创业投资引导基金的运作绩效的问题[6]。刘健钧提出对引导基金的绩效考核,应当同时包括三项内容:一是引导了多少社会资金进入创业投资领域;二是所扶持的子基金在促进创新创业和扩大社会就业等方面发挥了多大作用;三是引导基金的资产通过保本微利运行,是否实现了可持续增长[7]。李洪江针对引导基金重点阐述了评价指标体系的设计问题,他指出指体系架应包含五大指标:政策产业导向指标、政策支持方向指标、杠杆效应指标、基金价值指标和风险控制效果指标[8]。但是该指标体系并没有涉及具体指标计量的方法,这个问题也表现在梁娟和孔刘柳的研究中,他们认为建立一套完整的指标体系至少应包含业务指标、管理指标和效益指标,并且界定了各个指标的含义和计算方法。但尚未明确各指标的权重以及根据引导基金的绩效评价来真正提高财政资金的使用效益和效率[9]。

综合国内外学者对创业投资引导基金绩效的研究后发现,国外学者未将引导基金纳入公共财政考核评价体系进行设置,没有体现财政部门和负责推进创业投资发展的有关部门对所设创业投资引导基金实施监督与指导的职责。国内对创业投资引导基金绩效管理的探索尚处于初始阶段,多处于指标探索、设计阶段,尚未形成体现引导基金政策效应和适合《指导意见》监管要求的评价理论和方法体系。由于创业投资引导基金是财政资金,目前我国公共财政支出的监督审查的内容只注重于合法性和合规性审核,未转向经济性、效率性和有效性的评估,所以直接运用公共财政支出绩效指标体系并不能体现引导基金的政策导向效应。创业投资引导基金具有多重目标性,需要从多方面来对其进行绩效考核。基于以上因素,积极探索引导基金的绩效考核制度、建立符合引导基金特性并能够反映引导基金绩效的评价指标体系就成了目前急需研究的一个重要问题。

论文在探讨创业投资引导基金理论的基础上,尝试建立创业投资引导基金绩效评价体系,运用层次分析法确定各指标权重,为政府制定创业投资引导基金的政策及评价奠定基础。

二、创业投资引导基金绩效评价的原则及指标设计

(一)绩效评价的原则

创业投资引导基金绩效的评价是一个非常重要的课题,同时也是一项非常困难的工作。决定哪一个基金的运营是最优未必容易。对于复杂的投资系统来说,最优的含义不是很明确,并且随着时间的变化和发展评价尺度也会变化。因此在设计创业投资引导基金绩效评价时,需要遵从四个基本原则:完备性原则、适度性原则、可侧向原则和层次性原则。

(二)绩效评价指标的设计

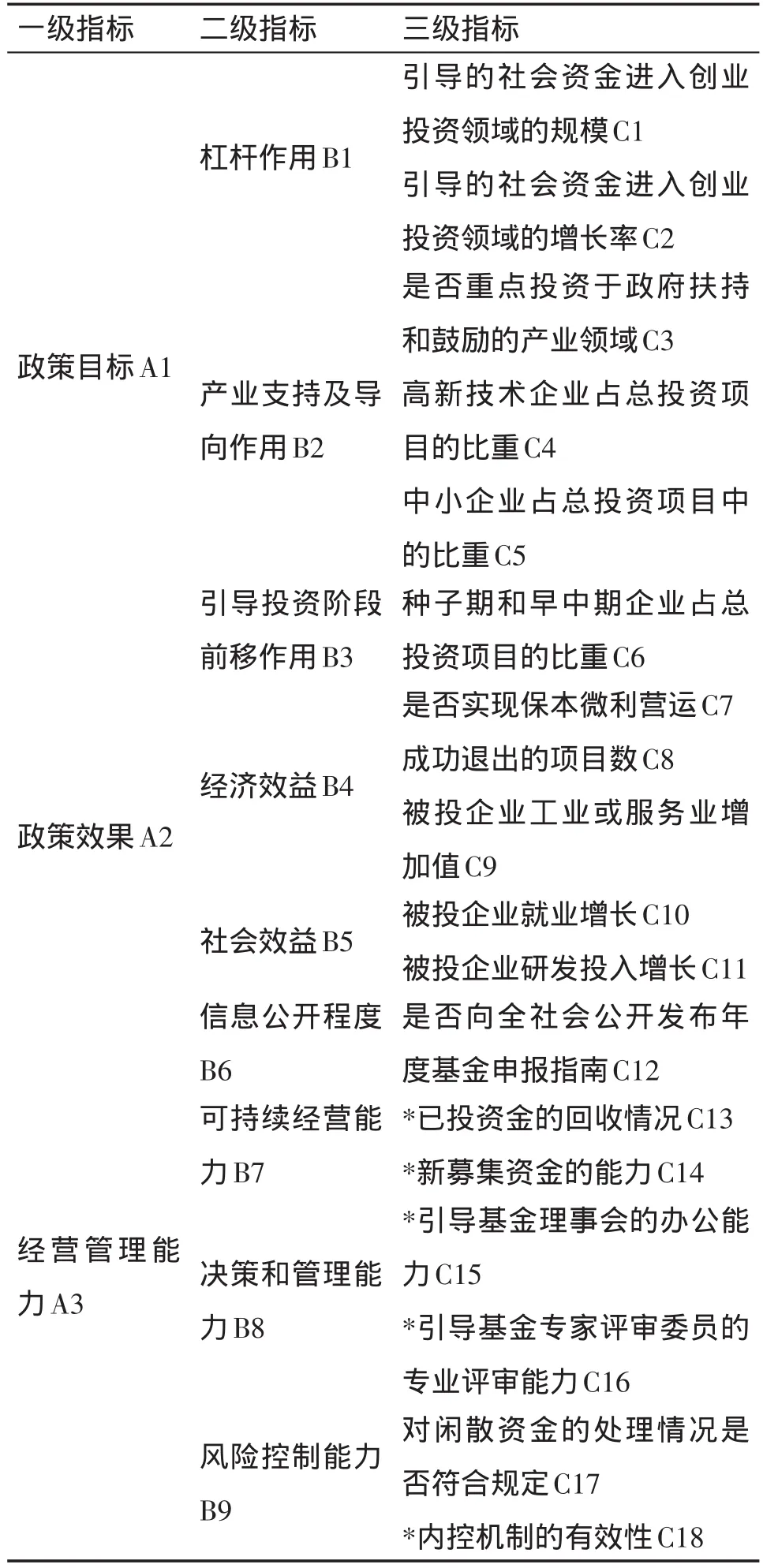

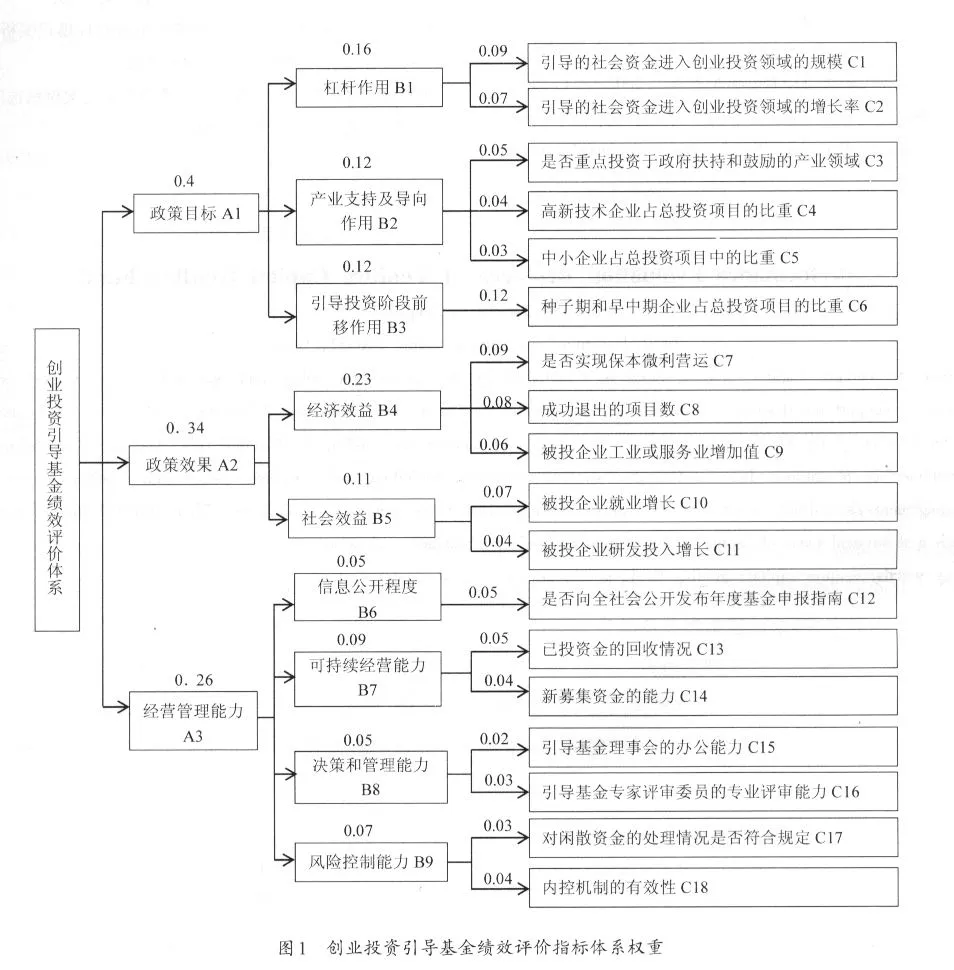

在参考2008年出台的《指导意见》及一些专家学者的指标设计方案后,本文尝试从政策目标、政策效果和经验管理能力三个方面评价引导基金的绩效。

1.政策目标

引导基金的性质是“政策性基金”,旨在发挥财政资金的杠杆放大效应,鼓励创业投资企业投资处于种子期、起步期等创业早期的企业,以对扶持创业投资企业的发展,起到引导作用。对引导基金进行绩效评价必须考核其是否实现设立之初的目标,本文选取了五个政策目标指标,分别是杠杆作用、产业支持及导向作用、引导投资阶段前移作用、优先投资该地区和规范创业投资企业运作的作用。

2.政策效果

政策效果指标是指对引导基金运作结果及其对社会的影响力进行评价的指标,主要包括经济效益和社会效益。

3.经营管理能力

衡量引导基金的经营管理能力主要是为考察引导基金项目的组织管理和资金运用水平,重点考虑的引导基金的合法性和合规性。主要从信息公开程度、可持续经营能力、决策和管理能力、风险控制能力四个方面进行评估。

三、创业投资引导基金绩效评价指标的预筛选

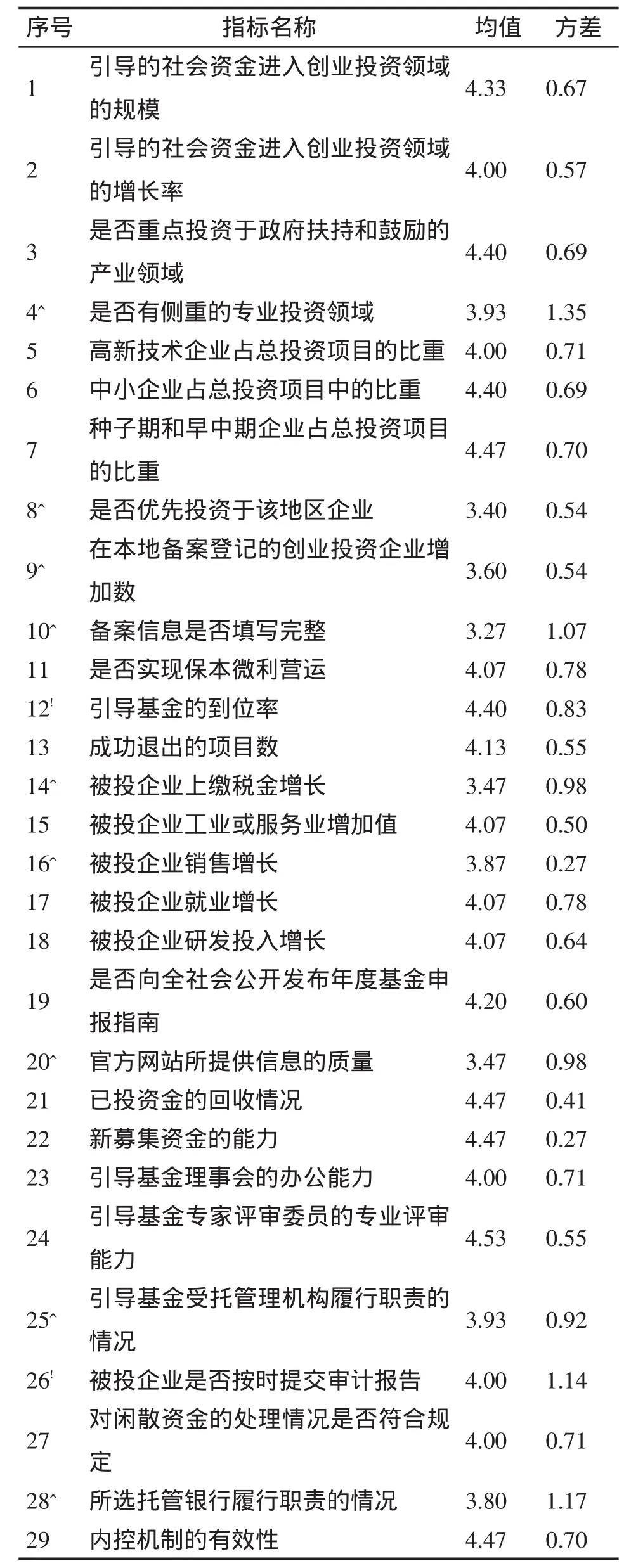

在确定了从政策目标、政策效果和经验管理能力三个方面评价引导基金的绩效后,本文一共选取了29个指标作为引导基金绩效评价的初始指标。但是考虑到指标太多会增加评价的难度与工作量,所以需要遵从“适度性”原则,对这29个指标进行筛选,删除次要指标和重复指标。

为达到这一目的,本文编制出指标体系的预测试问卷,并采取社会科学中常用的是李克特的多选项量表填答方式,将测试指标重要性分为5级并赋值:非常重要(5)、比较重要(4)、一般(3)、不重要(2)、非常不重要(1)。问卷通过新浪微博的方式,联系到全国各地从事创业投资行业的人士22名(包括创业投资公司投资经理、创投企业合伙人、协会秘书长等)和学者5名,最终回收问卷15份,回收率为70%。

表1 指标体系均值、方差分析

指标初步筛选的方法是对各指标进行均值和标准差分析。用均值分析来判定被调查者对指标的重要性程度选择;用标准差判定被调查者对指标重要性程度的看法分布是否集中。采用管理统计软件SPSS15.0对统计指标进行描述性分析,得到各项指标的均值和标准差,见表1。

表2 创业投资引导基金绩效评价体系

首先删除被普遍认为不重要的指标——均值较小、标准差较大的指标(均值小于4.00,标准差大于0.8000),即表1中带“^”标识的4、8、9、10、14、16、20、25、28号指标;然后,再删除调查者对其重要程度意见存在着较大的分歧的指标——标准差较高(大于0.8000),即表1中带“!”标识的12、26号指标。剩余18项指标,就构成了本文的引导基金绩效评价体系,见表2。

四、创业投资引导基金绩效评价指标权重的确定

(一)计算权重的方法

确定了绩效评价的指标体系后,接着要解决的就是赋权问题了。本文则采用了层次分析法制定了指标的权重。

层次分析法(Analytic Hierarchy Process,简称AHP)作为一种系统分析方法,通过分析复杂系统所包含的因素及其相互关系,将问题分解为不同的要素,并将这些要素归并为不同的层次,将一些定量、定性混杂的指标进行综合处理,特别适用于那些难于完全定量分析的问题。确定各指标权重的方式是将各指标对上一级指标的影响程度制成问卷,通过问卷的形式请专家对指标之间的重要性进行打分,根据专家打分用层次分析法处理数据。

为获得原始数据信息,向从事创业投资行业的人士、管理引导基金的政府人员及学者发放调查问卷15份,回收率100%。对于他们的意见,对于数据,本文采取算术平均值作为确定权重的依据。

(二)计算权重

依据指标体系建立层次模型后,需在各层要素中进行两两比较,在专家调查的基础上,对各个指标间的比较用7、5、3、1、1/3、1/5、1/7赋值,构造判断矩阵。根据判断矩阵,求出每一个判断矩阵的最大特征根及对应的特征向量,即各评价因素的重要性排序,然后进行规一化处理,得到相应的权重分布,见公式(1)至(4)。为判断所构造的判断矩阵求出的特征向量是否合理,还需对判断矩阵进行一致性检验,检验公式为公式(5)至(7)。

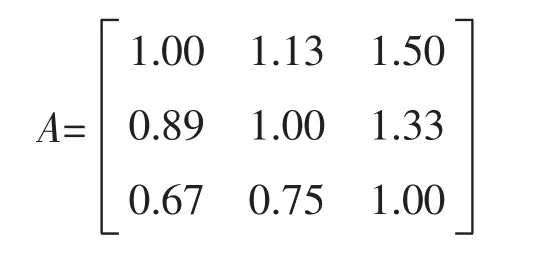

举例A1、A2、A3指标权重计算的过程:

①根据AHP原理,对于一级指标A1,A2,A3构造两两比较矩阵,确定指标权重,其判断矩阵:

②判断矩阵A下每一行元素的乘积Mi=(1.68,1.18,0.50)T

③Mi的n次方根

其余17个指标权重确定的过程同上,就不一一说明。

为了使计算结果便于比较,本文中的指标权重取百分数,创业投资引导基金绩效评价体系的总排序权重值如图1:

五、结论及未来研究方向

根据《指导意见》对引导基金的运作模式、管理、监督和风险控制等规定,结合公共财政考核评价的内容,本文尝试建立一套完整的引导基金绩效考核评价体系,包括政策目的、政策效果和经营管理能力三个方面,通过德尔菲法和层次分析法,筛选出重要程度高的指标并计算各指标的权重,可为考核创业投资引导基金绩效提供一定的理论依据。

本文构建的引导基金绩效评价体系尚未运用于实践检验,因此未来的研究方向之一是选取某一具有代表性的引导基金为例,结合模糊评价法和精确值评价,对其绩效评价进行分析,以检验所构建的指标体系是否具有一般性、科学性和合理性。此外,由于本文所建立的指标既有定量指标又有定性指标,各评价指标的意义及计算单位不尽相同,所以未来的研究中需要明确各个指标特性后,对各项指标进行规范化处理。最后,由于引导基金绩效的考核不是一次就能完成的,需要有一定的周期,对于评价周期的研究也是今后需要研究的内容。

[1]发改委、财政部、商务部.关于创业投资引导基金规范设立与运作的指导[Z].2008.

[2]David B.Audretsch,Albert N.Link,John T.Scott.Pub⁃lic/Private Technology Partnerships:Evaluating SBIR-Sup⁃ported Research[J].Research Policy,2002,31(1):145─158.

[3]Anthony Bartzokas,SunilMani.FinancialSystems,Corporate Investment in Innovation,and Venture Capital[M].Edward Elgar Publishing,2004.

[4]Schilder,Dirk.2006.Public Venture Capital In Germa⁃ny:Task Force Or Forced Task?”Freiberg Working Pa⁃pers,2006,12,TU Bergakademie Freiberg,Faculty of Eco⁃nomics and Business Administration.

[5]Douglas Cumming.Government Policy Towards Entrepre⁃neurial Finance:Innovation Investment Funds[J].Jour⁃nal of Business Venturing,2007(22):193─235.

[6]于凤坤.政府创业投资引导基金的实践与作用[J].中国科技投资,2007,(9):70─71.

[7]刘健钧.创业投资引导基金指导意见解读[J].证券市场导报,2009,(1):9─14.

[8]李洪江.政府导向型创业投资引导基金绩效评价指标体系研究[J].科技管理研究,2010,(15):45─49.

[9]梁娟,孔刘柳.创业投资引导基金绩效管理模式探析[J].科技管理研究,2011,(12):180─182.

[10]杜栋,庞庆华,吴炎.现代综合评价方法与案例精选[M].北京:清华大学出版社,2008.

猜你喜欢

第一财经(2022年6期)2022-06-15

中国博物馆(2019年2期)2019-12-07

军事运筹与系统工程(2019年1期)2019-11-16

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

领导决策信息(2017年11期)2017-05-17

中国经济信息(2016年20期)2016-10-24

中国乡镇企业会计(2015年9期)2015-12-30

经济与管理(2015年4期)2015-03-20

中国工程咨询(2015年5期)2015-02-16

中国工程咨询(2015年3期)2015-02-14