浅析中国与阿拉伯国家间的相互投资

2012-03-30 05:44姜英梅中国社会科学院西亚非洲研究所

对外经贸实务 2012年9期

■ 姜英梅 中国社会科学院西亚非洲研究所

王晓莉 山东省淄博职业学院

阿拉伯国家是指阿拉伯联盟的成员国,主要以阿拉伯民族为主的国家,居民大多信仰伊斯兰教,官方语言为阿拉伯语。目前阿拉伯国家和地区共有22个,主要分布在西亚、北非地区,总面积约1400多万平方公里,人口总数约1.5亿。中国与阿拉伯国家间的友谊源远流长。中国与阿拉伯国家间的相互投资始于20世纪80年代,进入新世纪以来,双边投资持续增长,投资领域不断扩大。中国已与除索马里、巴勒斯坦、毛里塔尼亚、科摩罗、伊拉克、利比亚以外的16个阿拉伯国家签署了投资保护协定。截至2010年底,中国在阿拉伯国家累计实际投资额超过150亿美元,阿拉伯国家对华累计投资达26亿美元。阿拉伯国家已成为中国企业对外合作增长最快的市场之一。

一、阿拉伯国家对华投资

(一)20世纪末的阿拉伯国家对华投资

20世纪70年代的两次石油危机为阿拉伯产油国带来丰富的石油美元,阿拉伯银行业开始走向国际化,加大对外投资力度。与此同时,中国改革开放以来,投资环境日益改善,石油、石化等能源行业的投资扩建有利于吸引阿拉伯资金。因此,在互惠互利共同发展原则的指导下,双方逐步开展双向投资。

中国利用阿拉伯国家的资金主要包括政府贷款和直接投资两种方式。中国最早利用阿拉伯国家资金是在1982年,科威特政府与中国政府签订了三项贷款协议,科威特基金向中国提供总价值3030万第纳尔(约合1.07亿美元)的低息贷款,分别用于安徽宁国水泥厂、长沙人造板厂和厦门机场的建设。到1995年为止,科威特是阿拉伯国家中唯一向中国提供政府贷款的国家,也是中国利用阿拉伯国家资金最多的国家。

1984年,黎巴嫩、约旦和利比亚三国开始在中国进行直接投资,以合资和合作企业为主。直到1991年,阿拉伯国家在华投资都集中在服装加工生产行业,每年投资项目不超过10个。1992年以后,阿拉伯国家对华投资额略有增加,合同外资金额从1992年的874万美元,上升到1997年的3660万美元,但由于金融危机,到1999年又回落到2110万美元,呈起伏发展态势。这一阶段,投资中国的阿拉伯资本主要来自科威特、阿联酋等海湾国家,投资领域进一步扩大到石油化工等规模较大的领域。

(二)新世纪以来阿拉伯国家对华投资迅速增加

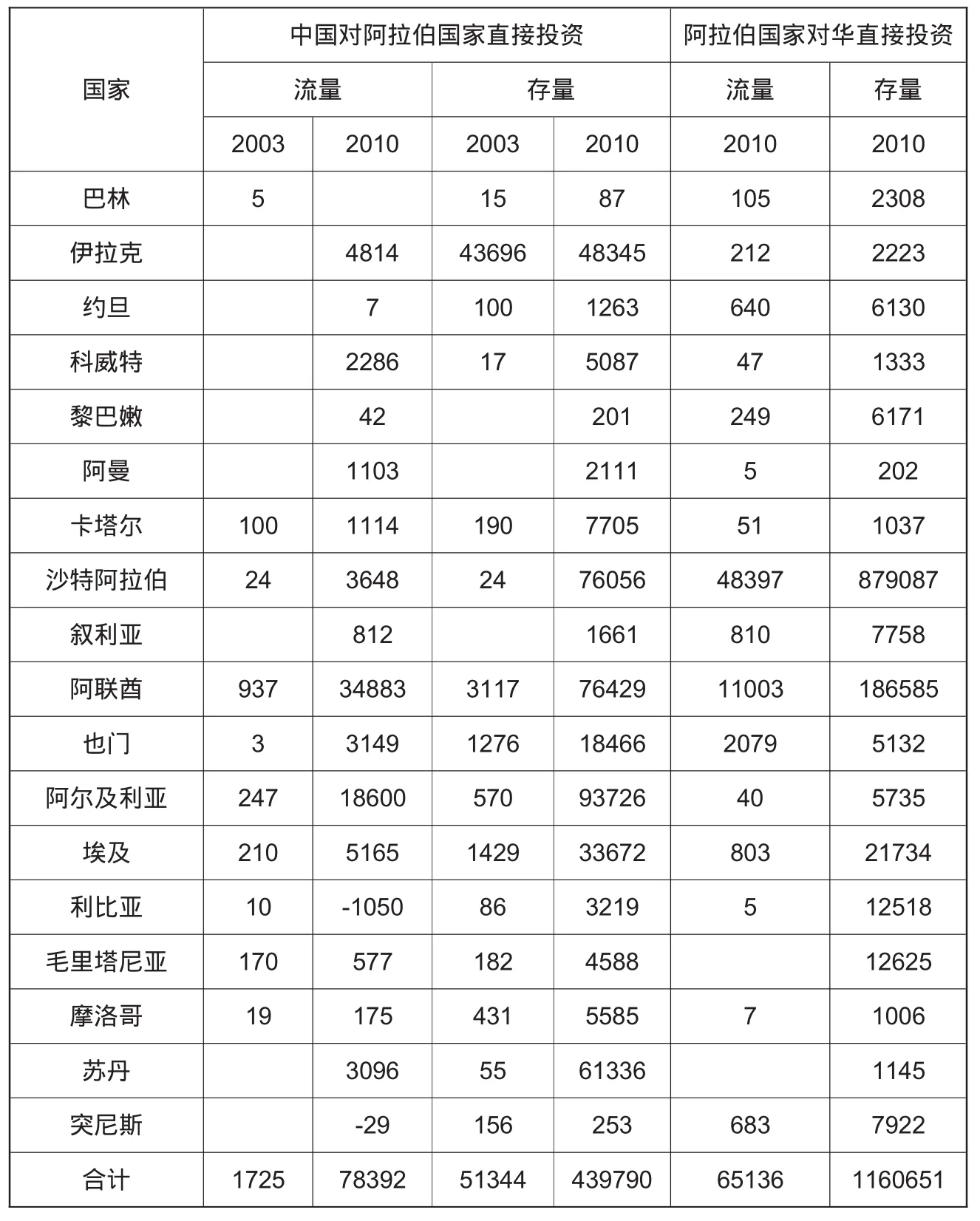

长期以来,海湾国家的投资对象主要是西方工业发达国家和部分阿拉伯国家,对中国的投资一直处于低水平,且投资领域狭窄。新世纪以来,随着经济全球化的深入、中国经济的飞速发展以及中东阿拉伯国家的向东看趋向,阿拉伯国家尤其是海湾产油国对中国投资迅速上扬。2000年底,阿拉伯国家对华直接投资存量只有约2亿美元,2010年阿拉伯国家对华直接投资流量为6.5亿美元,投资存量为116亿美元,海合会六国投资存量就达到107亿美元,而2003年仅为7.9亿美元。其中沙特和阿联酋对中国的投资位居第一和第二。投资领域从原先的基础设施建设扩展到金融、地产、酒店等,能源领域的合作进一步加强。2006年中国银行和中国工商银行IPO,沙特、卡塔尔和科威特主权财富基金纷纷竞购,成为海合会对华投资的转折点。

海合会国家对中国的投资通过主权财富基金和合资的方式进行。如海合会国家的主权财富基金目前已入股四川久大盐业、工商银行等中国企业,并在上海等地设立了代表处。海合会国家还加大了与中国在能源领域的投资合作:如沙特基础工业公司(SABIC)和中国石化按50∶50的股份比例,于2009年11月合资组建了中沙(天津)石化有限公司,该项目主体建设投资268亿元,加上配套工程,投资总额达到340亿元;中国石油化工股份有限公司与沙特基础工业公司(SABIC)总投资约为183亿元建设天津百万吨乙烯项目。双方各持股50%。

二、中国对阿拉伯国家的投资

从总体上来看,中东阿拉伯地区不是中国企业对外投资的重点地区,甚至在相当长的一段时间内,阿拉伯国家甚至不是中国企业特别愿意拓展贸易、进行投资的地区。但是,20世纪90年代随着中国成为石油净进口国,以及中东阿拉伯国家成为我国能源进口主要来源地,与中东阿拉伯国家的经贸关系才真正引起人们的注意。总体来看,中国企业在阿拉伯国家投资具有以下特点:(1)投资起步低,但增长迅速。2000年底,中国企业对阿拉伯国家直接投资金额累计只有约1.03亿美元,2003年达到5.13亿美元,截止2010年底,更是达到43.97亿美元(见表1)。(2)中国企业投资总量不多,但分布国家较广,几乎遍及阿拉伯国家。(3)地区大国成为中国企业投资的主要目标。中国企业在中东阿拉伯国家的投资领域涉及能源开发、轻工、纺织服装、机械制造、汽车组装等工业和制造业,以及信息、交通等基础设施和金融贸易服务业,有助于当地产业结构升级、劳动就业和技术提升。

(一)中国对海合会国家投资

中国对海合会国家的投资起步较晚,规模较小。2000年以来,中国对海合会投资逐年增加,从2003年的1千万美元上升到2007年的1.75亿美元。但海合会在中国对外直接投资中所占比重较小,大都在1%以下,且投资领域狭窄,主要是设立在阿联酋的一些中小型加工厂。2001年以后,随着中国“走出去”战略的贯彻和实施,中国企业在海合会国家的投资规模逐渐扩大,行业领域渐趋合理,经济效益日渐提高,独资、合资企业日渐增多,能源领域的合作日益向纵深发展。例如,2007年,中国铝业股份有限公司与马来西亚和沙特公司达成协议,采用中国的技术和设备,在沙特吉赞经济城建设年产100万吨电解铝厂,项目投资30亿美元,中方占股40%。未来,中国对海合会投资发展方向是以资源开发领域的传统投资合作为主要方向。

表1 中国与阿拉伯国家直接投资统计 单位:万美元

(二)中国对北非阿拉伯国家的投资

北非阿拉伯国家是中国在非洲重要的贸易伙伴,双方经济互补性强,是对非洲直接投资的重要区位选择,亦是中国产业转移的理想之地。中国对北非直接投资呈现如下特征:从投资存量看,截至2008年末,中国对北非投资存量占中国对整个非洲投资存量的27%;从投资流量看,2003-2008年中国对北非国家投资流量整体而言呈稳步上升态势。从投资国别看,主要集中在苏丹、阿尔及利亚和苏丹等能源丰富国家或地区大国;从投资领域看,中国对北非投资已涉及多个方面,但资源类行业,尤其是油气、有色金属等自然资源领域所占比重依然最大。当前,中国和北非阿拉伯国家面临深化投资合作的历史性机遇,未来,中国对北非国家投资的产业应主要集中于能源、农业、机械制造业及通信产业。

三、双边投资面临的机遇与挑战

(一)机遇

第一,中东阿拉伯国家的向东看政策。“9·11”事件之后,以沙特、埃及等国为主的阿拉伯国家开始实施向东看的政策,2011年的阿拉伯巨变仍未改变这一趋势。其基本的动因主要是:美国反恐、民主变革的压力;美国能源政策的调整;中国、印度等亚洲国家持续升高的能源需求;阿拉伯国家在能源供应上平衡欧美的政策。正是在这一大背景下,双方经济合作出现了巨大机遇。

第二,“中非”、“中阿”双论坛的制度安排。2000年,中非论坛建立,2004年中阿论坛启动。这两个论坛已成为推动中国与非洲及阿拉伯国家合作的重要平台。除了在政治层面设立峰会或部长级会议外,政府部门、专业机构和民间社团也通过各种渠道建立交流机制。

第三,中国与阿拉伯国家经济发展战略上的契合点。主要表现在能源生产、出口及能源消费;基础设施落后、匮乏及强大的建设、施工能力;制造业的发展需求及适用的技术和制造能力;粮食供应和安全问题及寻求共同的解决方案。从海合会对外投资的发展趋势看,2010-2015年,海合会对外直接投资将继续增加。

(二)挑战

目前,海湾国家对中国投资仍存在一些问题:一是海合会对中国的投资虽然继续增长,但投资量依然较小,海合会对中国的投资仅占外国对中国直接投资的较小比例,如2008年仅占7.1%。二是海合会对中国投资的结构有待优化,海合会对中国的投资主要集中在石油石化等能源行业,以及金融、房地产和基础设施等服务业,甚少涉足第一产业。三是海合会国家自身经济发展问题,例如海合会国家市场狭小、人口稀少,不适合发展劳动密集型产业;自然资源禀赋结构单一、石油美元无法带来技术和市场、石油美元偏好金融投资等。

从中国对阿拉伯投资方面来说,阿拉伯国家能够对中国企业的投资产生致命性影响的问题有:

第一,地缘政治风险。例如伊拉克战争、伊朗核问题不断升级以及西方国家对伊朗的制裁甚至是有可能爆发的伊朗战争、苏丹南北分离,尤其是近一年多来的阿拉伯巨变,对地区格局产生剧烈冲击,中东地区将进入一个较长时间的持续动荡时期。在动荡中求变革,在变革中寻求稳定,将成为这一时期的主要特征。

第二,美国的政策和意图。海湾等阿拉伯国家以及埃及等北非大国是美国等西方国家的盟友,美国对该地区的影响具有重大的战略意义,中国企业进军阿拉伯国家,不可避免受到美国的影响和制约。

第三,法律保障机制落后。中国有必要加强对中东阿拉伯国家投资政治风险的防范及其相关法律机制的构建,从而有效地保护中国投资者的利益和安全,促进中国对阿拉伯国家的投资。

2011年7月在宁夏银川举行的第二届中国——阿拉伯国家经贸论坛理论研讨会和第二届中阿经贸论坛上,与会专家、学者、政府人员、外交官和企业家都表示,中东局势动荡不会影响中国企业家投资中东的热情。未来中国企业在阿拉伯国家投资将可能重点集中在两个领域:一是石油,中国将在阿拉伯国家投资石油开采和石油勘探以及其他的石油产业链项目,这个领域会有更多的项目和更多的进展,这和中国寻求资源型投资有密切关系。二是工程建设承包,这是中国企业“走出去”非常重要的方面。阿拉伯国家现在和未来加强基础设施建设的需求是很强劲的,所以工程建设承包将成为中国在阿拉伯国家投资极具竞争力和发展潜力的行业。

[1]中国国际问题研究所主编,《第四届中国——阿拉伯国家关系研讨会论文集》,世界知识出版社2011年3月。

[2]王正伟主编,《中国——阿拉伯国家经贸论坛理论探讨会论文集2010》,宁夏人民出版2010年8月。

[3]国家统计局贸易外经统计司编,《中国贸易外经统计年鉴2011》,中国统计出版社2011年。

猜你喜欢

对外经贸(2022年4期)2022-05-05

少年漫画(艺术创想)(2019年10期)2019-04-20

电影(2018年8期)2018-09-21

数学大王·趣味逻辑(2018年8期)2018-09-03

小天使·一年级语数英综合(2018年6期)2018-06-22

华人时刊(2017年23期)2017-04-18

小学阅读指南·低年级版(2016年1期)2016-09-10