正交试验设计在股票定价模型中的应用

2012-03-12 01:26:14连永亮

河北经贸大学学报(综合版) 2012年4期

连永亮

(燕山大学 理学院,秦皇岛 燕山 066004)

一、引言

正交试验设计是研究多因素多水平的一种设计方法,是一种发展比较成熟的理论;同时该理论在试制新产品、改革工艺、寻求好的生产条件等工业生产实践中也得到了广泛的应用。

股利增长率固定的股票定价模型是一种理论成熟、实用简便的模型,该模型在有价证券的价值分析、有价证券的发行定价以及并购业务的价值评估中应用是比较广泛的。

本文的创新点是把正交试验设计理论应用到股利增长率固定的股票定价模型中,用正交试验设计中的直观分析方法和方差分析方法研究了各因素对股票价格的影响并给出了因素水平的最优组合方案。

二、正交试验设计理论在股利增长率固定的股票定价模型中的应用

(一)股利增长率固定的股票定价模型

1.股利增长率固定的股票定价模型的原理

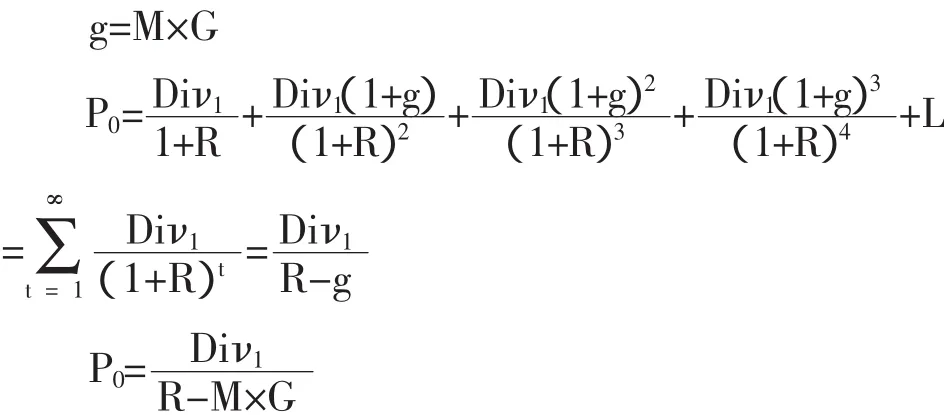

股利增长率固定模型又称戈登(Gordon)模型,模型的原理:股利以一个稳定的增长率g永续增长,将终值期的所有现金流折现到最初一年并加总,即可得到股票的价格。

2.股利增长率固定的股票定价模型的假设条件

假设1:股利支付在时间上是永久的

假设2:股利的增长率是一个常数

假设3:模型中股票的折现率大于股利增长率(R>g)

3.股利增长率固定的股票定价模型的股价公式:

说明:g是股利增长率,M是留存收益比率,G是留存收益回报率,Diν1是第一年年底股利,R是股票的折现率或必要报酬率,P0是股票的价格。

(二)直观分析法在股利增长率固定的股票定价模型中的应用

1.正交表的设计

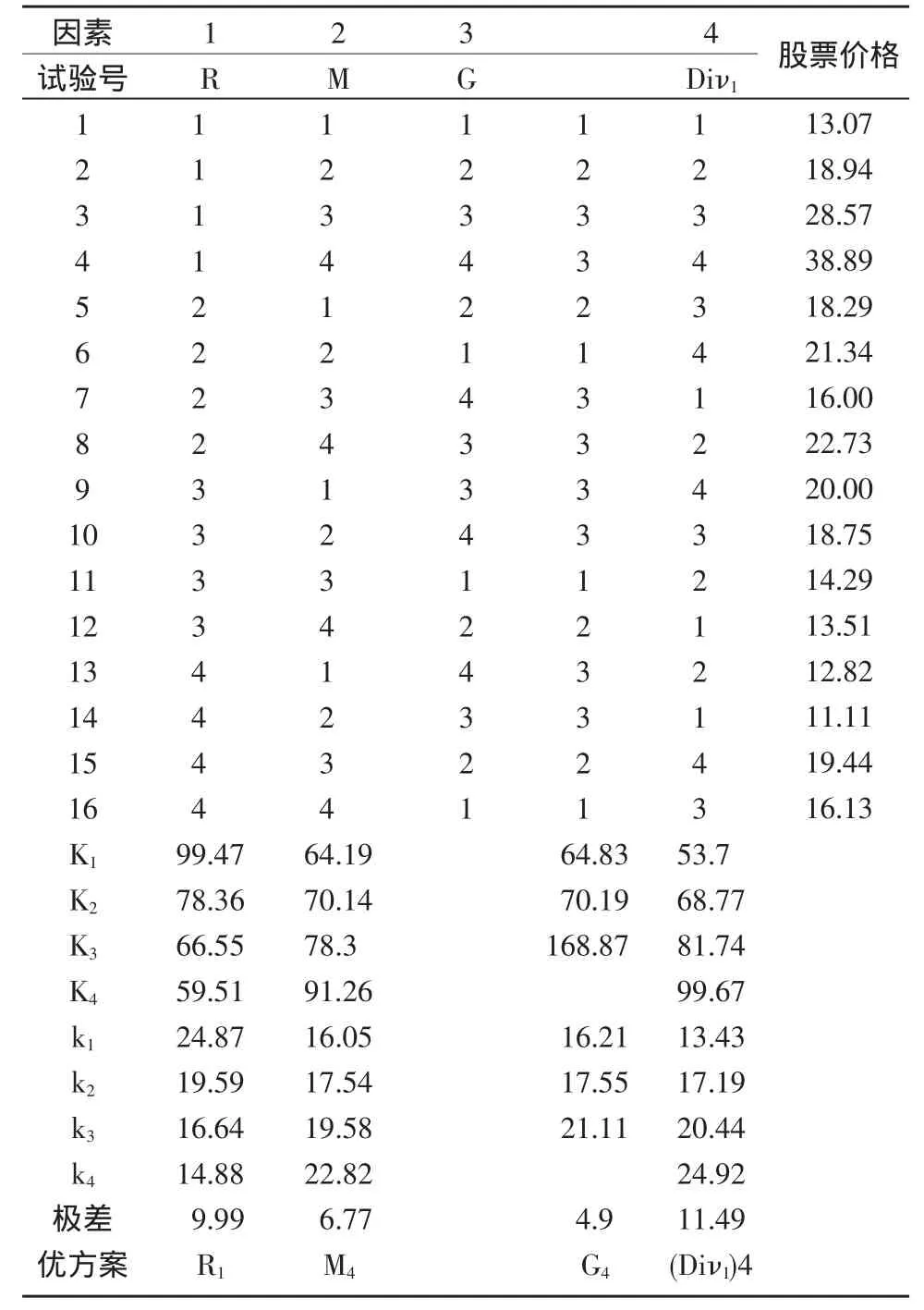

某公司为了制定公司股票的价格,需要通过试验了解各因素对股票价格的影响程度和选择因素水平的最优组合方案。经分析,在股利增长率固定的股票定价模型中,主要有四个因素影响股票价格,即股票的折现率、留存收益比率、留存收益回报率和第一年年底股利。为了提高试验精度和减少试验次数,因素折现率、留存收益比率和第一年年底股利考虑4个水平,因素留存收益回报率考虑3个水平,具体情况如表1。

表1 影响某公司股票价格的因素和因素所选取的水平

2.直观分析法在股利增长率固定的折现模型中的应用

直观分析法是一种简单直观、计算量小的统计分析方法,这种分析方法通过对因素的平均极差的研究,来分析各因素对试验结果的影响,继而确定因素水平的最优组合方案。

表2 影响某公司股票价格的因素的直观分析

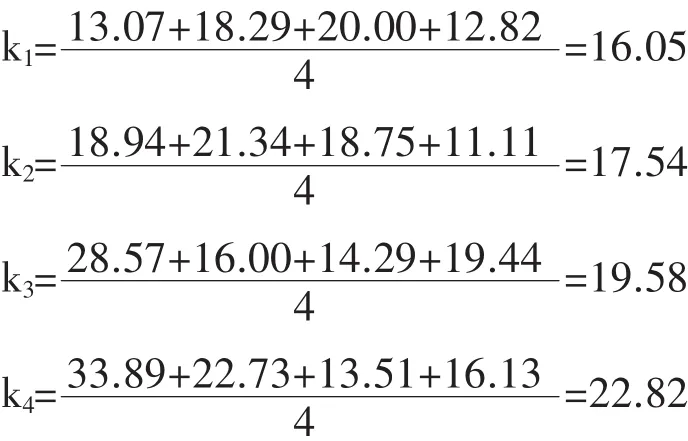

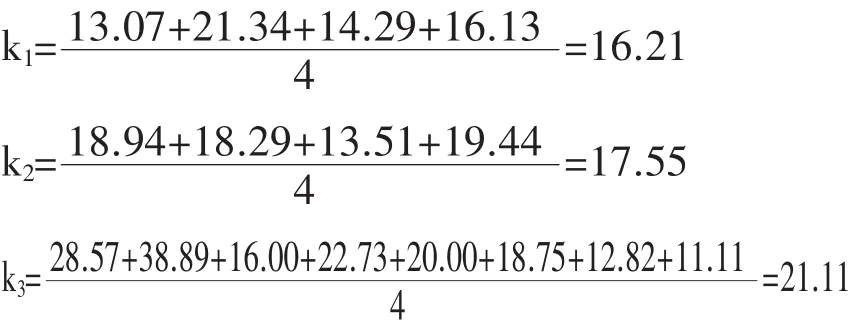

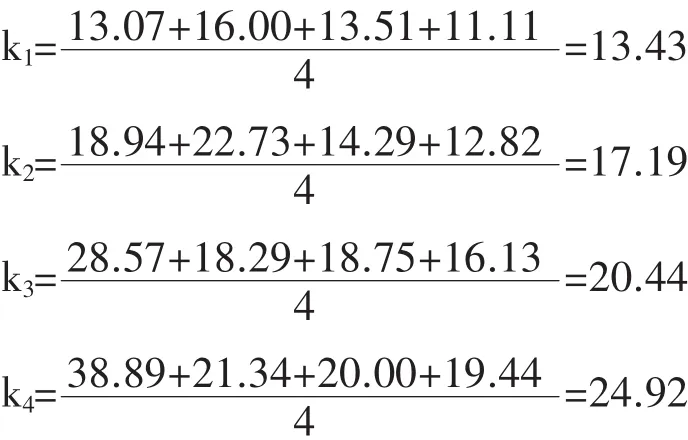

对于因素R,均值和极差分别为:

极差=k4-k1=9.99

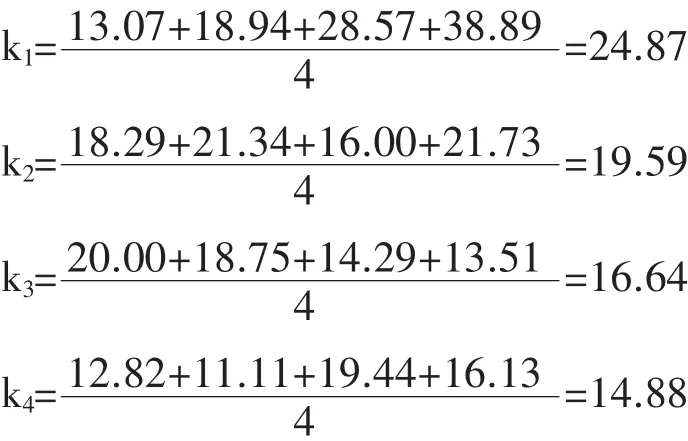

对于因素M,均值和极差分别为:

极差=k4-k1=6.77

对于因素G,均值和极差分别为:

极差=k3-k1=4.90

对于因素Div1,均值和极差分别为:

极差=k4-k1=11.49

小结:极差的大小反映了因素所取水平变动对试验指标的影响程度。从表2中极差这一行可知,因素折现率和第一年年底股利对应的极差数值较大,这反映了折现率和第一年年底股利所取的水平变动时,股票的价格变化较大。根据极差的大小顺序可排列因素的主次顺序:

根据试验指标的要求以及因素水平对应均值的大小,可以确定因素水平的最优组合方案。试验指标要求得越大,则各因素应取对应均值最大的水平;反之,则各因素应取对应均值最小的水平。本例是为了求得某公司股票的最高价格,故各因素应取的水平:因素R为1水平,因素M为4水平,因素G为4水平,因素Diν1为4水平,这种组合的股票价格为38.89元,是最优组合方案。

(三)方差分析法在股利增长率固定的股票定价模型中的应用

方差分析法克服了直观分析法不能精确估计误差大小的缺陷,是一种更为精准的统计分析方法,这种分析方法可以分析因素的不同水平对试验指标是否有显著影响。

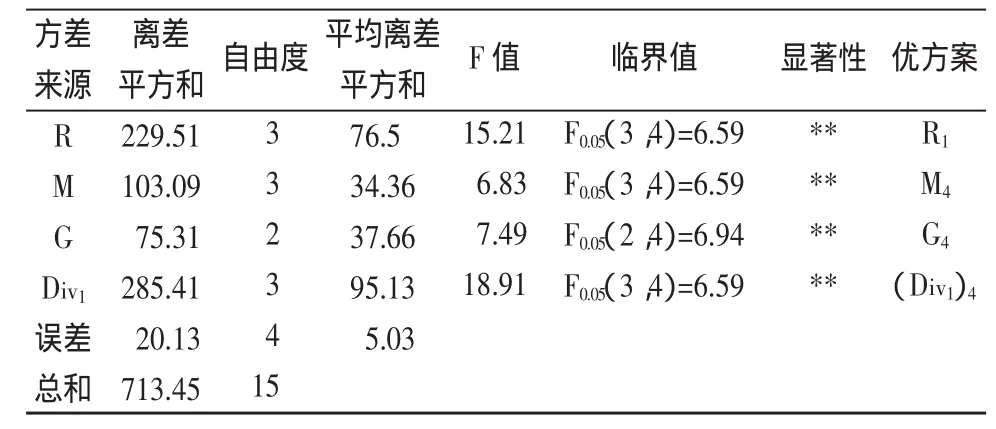

为了用方差分析法研究各因素对股票价格影响是否显著,先求出各因素的离差平方和、试验结果的总离差平方和、试验误差的离差平方以及它们各自的自由度,然后计算各因素和试验误差的平均离差平方和,最后求F值并比较各因素对股票价格是否有显著影响(如表3所示)。

表3 方差分析表

(1)各因素的离差平方和:

(2)试验结果的总离差平方和

(3)试验误差的离差平方和

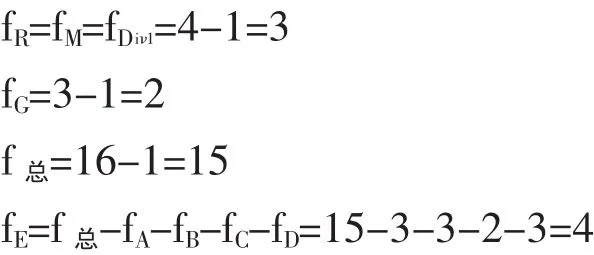

(4)各因素、试验结果和试验误差各自的自由度

(5)各因素和试验误差的平均离差平方和(均方)

小结:通过方差分析,四个因素 R、M、G、Div1的F值均大于临界值,所以股票的折现率、留存收益比率、留存收益回报率、第一年年底股利对股票价格均有显著影响,即四个因素都是影响某公司股票价格的重要因素。

三、结论

采用正交试验设计方法,寻找出影响股票价格的最优方案,只用了16次试验即解决了需要54次试验才能得出的结论,既节省了试验次数,又得到了最优方案,完成了试验目的。最优方案的因素水平是股票的折现率为18%,留存收益比率为60%,留存收益回报率为15%,第一年年底股利为3.5元。而且这几个指标也正是公司在股票定价过程中重点考虑的因素。其中,股票的折现率和第一年年底的股利是影响股票理论价格最重要的因素,留存收益比率和留存收益回报率是影响股票价格的次重要因素。所以,在公司股票的定价过程中,在加强对四个影响因素进行研究的同时,应重点分析研究股票的折现率和第一年年底的股利这两个因素。

[1]陈魁.试验设计与分析[M].北京:清华大学出版社,2005:94-169.

[2]斯蒂A.罗斯,伦道夫 W.威斯特菲尔德,杰弗利 F.杰富.公司理财[M].北京:机械工业出版社,2009:91-100.

[3]琚泽钧,张文杰,陈宝国.正交实验设计方法在B to B电子商务体系质量改进中的应用[J].物流科技,2003,(2):3-5.

[4]徐仲安.正交实验设计法推广应用典型案例实证分析[J].科技情报开发与经济,2003,(1):109-111.

[5]崔艳雨,许长明.环境因素对航煤中微生物影响的正交实验设计[J].江西师范大学学报,2011,(2):185-190.

[6]汪桂进.正交试验:一种新的投资效益分析方法[J].华东经济管理,1999,(6):17-18.

[7]张焕臣.高校女生800m跑教学方案的设计[J].武汉体育学院学报,2002,(5):106-108.

[8]张旭,孙玲玉.股利增长模型中增长率g的确定方法及模型局限性分析[J].时代金融,2011,8(下):139.

[9]谈多娇.固定增长股利贴现模型(DDM)[J].湖北经济学院学报,2009,(2):180-182.

[10]Gordon,M.J.The investment,financing and valuation of the corporation[J].Richard D.Irwin,1962.

猜你喜欢

四川工商学院学术新视野(2021年3期)2021-11-05 07:24:44

今日财富(2019年32期)2019-12-12 10:02:07

中学数学研究(江西)(2019年5期)2019-06-11 12:47:28

衡阳师范学院学报(2016年3期)2016-07-10 07:16:27

管理现代化(2016年5期)2016-01-23 02:10:11

中国林业经济(2015年2期)2015-02-28 21:27:59

现代企业(2015年9期)2015-02-28 18:57:39

商事法论集(2014年2期)2014-06-27 01:23:00

中学数学杂志(初中版)(2014年1期)2014-02-28 21:05:24

应用技术学报(2014年3期)2014-02-28 14:52:39