图示教学法在成本会计教学中的应用

2012-03-07 10:14广州工程技术职业学院王亚兰

财会通讯 2012年25期

广州工程技术职业学院 王亚兰

一、成本会计课程特点及选择图示教学法的必然性

图示教学法就是以符号、文字和数字组成各种图形、图表,提纲挈领地概括所讲内容,体现知识的内在联系的一种教学方法。它具有直观、形象的特点。这种方法应用于成本会计教学,与成本会计课程特点和高职学生学习现状密切相关,有其客观必然性。

(一)成本会计课程内容繁杂、分配方法多、计算公式多,学生易于混淆 成本会计课程内容体系主要包括制造业企业产品成本核算的一般流程和成本核算的主要方法。其中,成本核算的一般流程主要包括要素费用分配、制造费用归集与分配、辅助生产费用归集与分配、生产费用在完工产品与月末在产品之间的分配等内容。这一过程的各个环节都有着多种方法,而且各种费用的分配方法、产品成本的计算方法都涉及很多计算公式,这些公式之间既有一些差异,又存在很大的相似性,学生极易混淆,教师如果引导学生作归纳对比图表,就能很好地解决这一问题。

(二)成本会计表格多,缺乏过程演示,学生难以理解表中数据来龙去脉 成本会计主要是通过成本数据的前后勾稽关系来反映成本核算流程的,而这种数据的前后来龙去脉关系又主要是通过成本核算的有关表格反映的,教材上的表格通常一次性给出最终结果却缺乏成本计算过程演示,学生难以理解表中数据的来龙去脉,从而增加了他们学习的困难。教师如果借助于分析图示可以帮助学生克服这一难题。

(三)成本会计课程实践性强,学生缺乏实践经验 成本会计课程是一门与实际联系极为密切、操作性极强的课程,因此要掌握好成本核算的原理与成本计算方法,针对不同企业采用不同的成本核算方法,就必须了解和熟悉企业的生产工艺过程及流程。但是为学生大都没有任何生产和会计实务经验,缺乏对生产流程的认识。教师可以制作各种生产工艺及流程图示,生动、形象、直观地描述生产流程,便于学生理解,增加学习兴趣。

(四)成本会计课程系统性强,学生缺乏“系统”的观念 产品成本的计算是一个“系统”的问题,成本的构成要素具有层次性的特点。学生在学习过程中对各章节单一知识点的理解和掌握并不难,但却很难把握各知识点在整个成本核算过程中的系统应用,也就是不能将零散的知识融合成一个完整的知识体系加以运用。而图示教学法可以克服这一难题,图示教学法的科学依据是“系统思维”和“全方位综合思维”,系统思维把事物看成一个由相互联系多要素构成的结构整体;全方位综合思维则从各个侧面、各个角度全面考察对象与外部联系的一种思维方式,它能得出对事物的全面性的完整认识。因此,教师如果引导学生作归纳图示,可以帮助学生掌握成本会计知识的整体结构,提高学习效率。

二、成本会计教学的图示设计

要想把图示设计得科学,教师必须认真钻研教材,对教材有一个全面的把握,搞清各知识点之间的内在逻辑联系,掌握教材的重难点,只有这样,才能制作出结构严密、构思精巧的图示。

在认真钻研教材的基础上,图示设计还必须遵循以下三项原则:一是科学性原则。图示要讲究科学性,作图示要考虑各要素相互间的逻辑关系,概括要全面、准确。二是简明扼要原则。图示中的符号、颜色、文字不要太多,内容不宜过细,必须是高度概括教材内容。三是趣味性原则。图示设计要使学生感兴趣,这样记忆效果才会好。根据成本会计教学目标、教学内容可设计出三大类型图示。

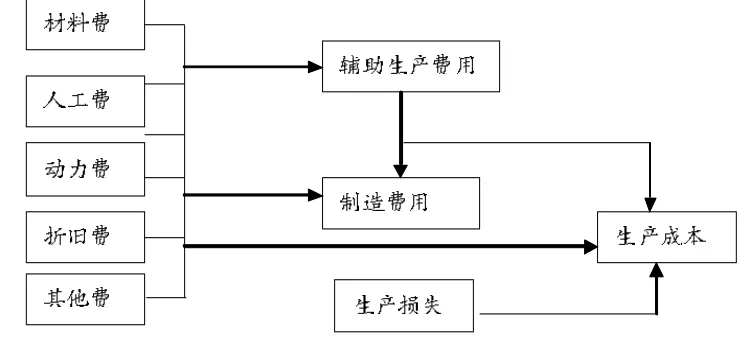

(一)线索式图示 线索式图示是将整体和局部相结合的一种图示。适用于每章开头,使学生了解该章整体知识结构及各部分知识点在整体中的地位和作用。也就是先认识总体轮廓,然后进入具体内容的学习,使学生既见森林,也见树木。如高职教材第二章“生产费用的归集和分配”,内容繁杂,包括要素费用核算、辅助生产费用核算、制造费用核算、损失费用核算、生产费用在完工产品与在产品之间的分配核算。教师的给出一条线索将各种费用串起来,设计出本章线索图示如图1:

图1

以图1所示可制作成多媒体课件帮助学生理清本章线索,按图示提供的顺序学习每一种费用核算,最终算出完工产品成本。这样学生头脑里的各种费用就建立了一定联系,形成了一个完整的知识框架,为进入具体内容学习打下基础。

(二)归纳式图示 归纳图示是发掘事物内部逻辑联系,以此为依据,概括、归纳事物,揭示事物发展进程中多原则、多层次、多角度的纵横交错的网络关系。此类图示适用于具体内容的学习,它可以帮助学生化繁为简,突出重点,破解难点,掌握学习内容的层次和结构,使知识条理化、系统化。

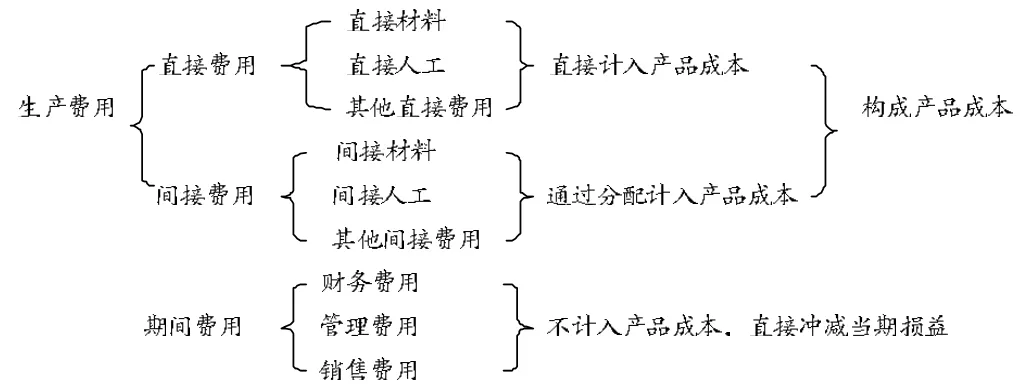

(1)区分易混淆知识图示。如教材讲到正确划分生产费用和期间费用的界限,是学习的难点,学生反映教材文字抽象难懂,可以引导学生概括教材内容设计如图2所示:

图2

图2将生产费用和期间费用之间的区别形象、具体地展示出来,同时进一步对生产费用里的直接费用和间接费用进行了区分,便于学生理解记忆。

(2)表中数据勾稽关系图示。教材上的图表往往给出结果却缺乏过程演示,学生难以理解表中数据的来龙去脉。教师可以借助图示帮助学生更好理解表中各项数据之间的勾稽关系,从而更好地掌握成本核算过程。

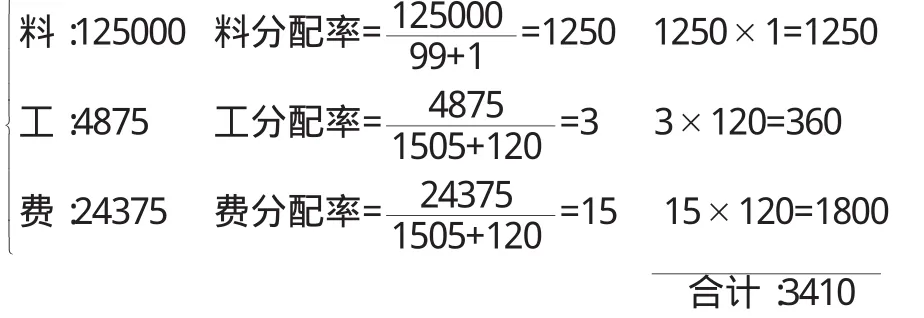

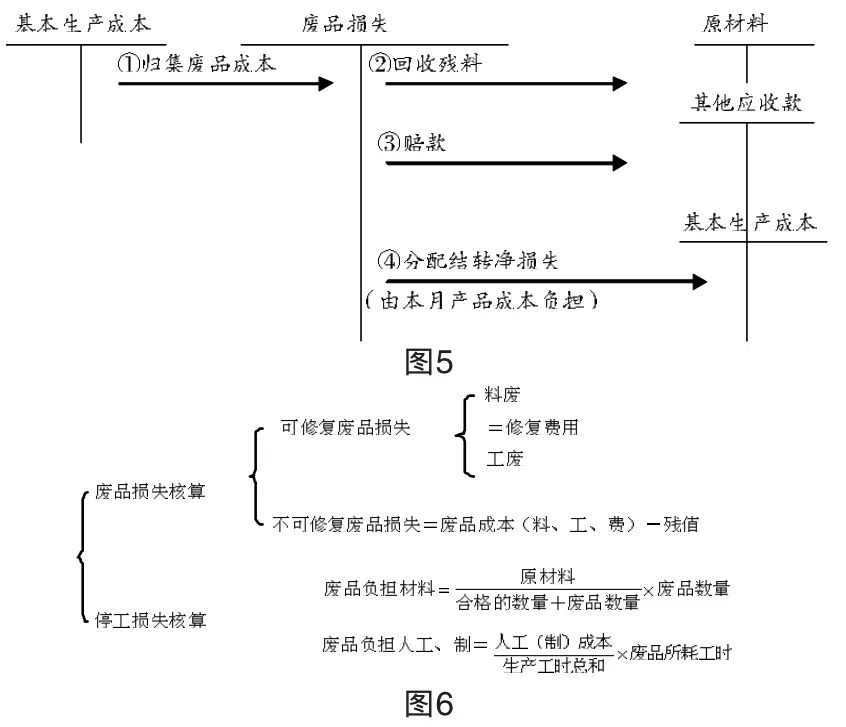

[例]某车间本月完工甲产品100件,经检验合格品为99件,生产过程中发现不可修复废品1件。合格品与废品共耗用生产工时1625小时,其中废品耗用120小时。本月甲产品全部生产费用为:直接材料125000元,直接人工4875元,制造费用24375元。废品残料回收价值200元,原材料是一次投入。根据上述资料编制不可修复废品损失计算表。

不可修复废品损失核算,它既是重点也是难点,该例题将答案列于表中,缺乏计算过程,教师启发引导学生讨论、探究表中数据之间的逻辑关系,可设计出如下分析如图3所示:

图3

废品成本=料+工+费=1250+360+1800=3410

废品净损失=3410-200=3210

此图示对例题中数据进行归纳、整理,抓住问题关键在于计算分配率,较好地体现了各成本数据之间的逻辑联系。

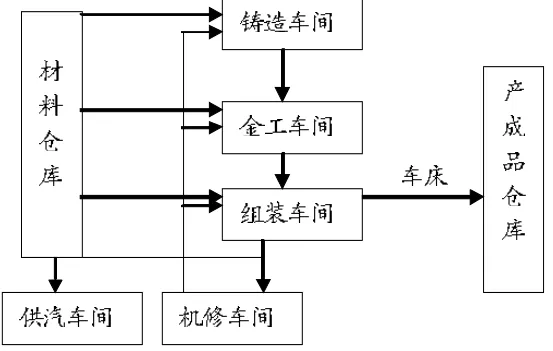

(3)展示生产工艺及流程图示。学生没有实际工作经验,缺乏对工业生产的直接了解和认识,教师可以设计出流程图示帮助学生了解什么样生产类型企业、采用什么样生产工艺过程,应该运用什么样的成本计算方法计算产品成本。该图示可直接制作成动态演示课件,以节省时间。企业工艺流程图示如图4:

图4

(4)章后总结图示。根据知识间的纵横关系将零碎的知识点“串联”成网,形成“知识链”,从而有助于学生在头脑中建立整体的知识框架。此类图示适于每章结束或课程结束时进行总结使用。例如学完损失性费用后,可引导学生对知识进行归纳加工,设计出不可修复废品损失的核算程序图如图5。在此基础上,最后设计出归纳总结图6,完成该节学习。通过图6可以帮助学生掌握损失性费用形成和计算的全过程,使知识条理化、系统化。

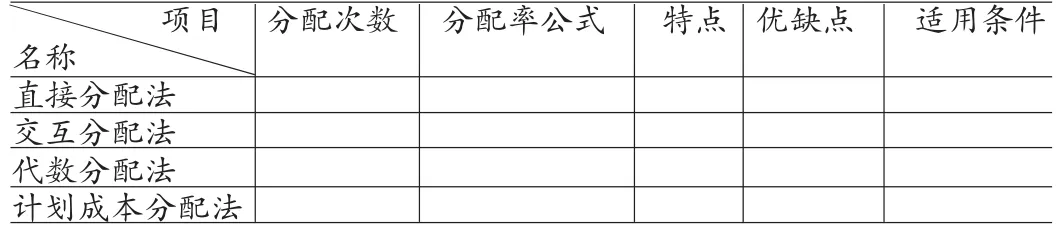

(三)横向比较图示(对比式表格) 比较是确定事物异同关系的思维过程,是把握事物内部联系,从而认识事物本质的有效方法。通过比较,既可以把握事物的共性,认识事物发展的普遍规律;又可以把握事物的个性,认识事物发展的特殊规律。在成本会计中,大量的分配方法既存在差异,又有很大的相似性,学生极易混淆。教师应引导学生对这类知识进行梳理,设计成比较图表,将有效提高学生分析综合能力。如学完辅助生产费用的分配后,教师可引导学生对辅助生产费用的五种分配方法进行比较,设计如表1:

表1 辅助生产费用分配方法比较表

类似还有生产费用在完工产品和月末在产品之间的七种分配方法比较,三种成本计算基本方法的比较,分步法中的逐步结转分步法和综合结转分步法之间的比较等。

三、图示教学法的实施效果

图示教学法应用于成本会计教学,可以提高教学效率,激发学生的学习兴趣、最终达到提高学生能力的教学目标。

(1)图示教学把语言讲述与图片演示有机结合起来,能够刺激学生的听觉神经系统和视觉神经系统,使学生大脑的两个半球同时进行思维活动,从而充分发挥大脑功能,最大限度地调动学生的主观能动性,使教与学的双边活动卓有成效地展开。

(2)图示教学把抽象知识形象化,复杂知识简单化,零碎知识系统化,帮助学生理清线索,抓住重点和难点,学生普遍感到头脑里的成本会计知识不再是杂乱无章,而是清晰有条理,知识的整体结构掌握好了,运用起来更灵活轻松了。

(3)由于每一图示都是一个有机整体,能客观反映知识点之间的相互关系,同时又有很强直观性,能在学生脑际中留下较深印象,借助于这些图示,学生能有效展开逻辑思维,进行理解记忆,从而大大提高各种分配方法、分配公式的记忆效果。

[1]郑秀芳、张震耿:《〈成本会计〉课程教学改革的思路》,《市场周刊(理论研究)》2008年3期。

猜你喜欢

食品研究与开发(2020年12期)2020-06-05

现代营销(创富信息版)(2018年9期)2018-09-03

消费导刊(2017年24期)2018-01-31

消费导刊(2017年20期)2018-01-03

小学生导刊(2017年14期)2017-05-17

行政事业资产与财务(2016年10期)2016-09-26

山东青年(2016年2期)2016-02-28

中国资源综合利用(2016年2期)2016-01-22

现代企业(2015年5期)2015-02-28

中国工程咨询(2014年5期)2014-02-16