可持续条件下我国国债与财政赤字关系研究——基于新古典偿债能力分析方法

2012-03-05 05:16梁学平

财政监督 2012年13期

■梁学平

一、引言

国债和财政赤字是一对如影随形的经济现象。众所周知,通过发行国债来弥补财政赤字是国债产生的首要动因。尽管世界各国财政赤字的形成原因有所不同,但通过发行国债来弥补财政“赤字缺口”这一点却基本相同。财政赤字规模的扩大可能会导致政府对国债发行的依赖程度增加,致使国债规模攀升,而这又会影响财政收支平衡,进而对财政赤字规模产生深刻影响。不少国家,包括发达国家和发展中国家,都面临着或曾经出现过赤字与债务同时增长的局面。

改革开放以来,我国财政赤字规模出现了“不断攀升——迅速回落——逐步扩大”的阶段性变化。第一阶段(1979~2002),财政赤字规模呈不断扩大趋势,财政赤字水平由1979年的135.4亿元攀升到2002年的3149.5亿元。第二阶段(2003~2007),财政赤字规模呈不断下降趋势,2003年的财政赤字水平为2934.7亿元,之后不断下降,2006年财政赤字水平为2162.5亿元,2007年则出现了508.43亿元的财政盈余。第三阶段(2008年以来),随着金融危机的爆发,我国为刺激经济实施了4万亿元的经济刺激计划和积极财政政策,财政赤字不仅重回赤字状态,还呈现出逐步扩大的趋势,2008年财政赤字达到1262.3亿元,2009年迅速上升到7781.6亿元,2010年达到6772.7亿元。如此高额的财政赤字,不能不引起人们的关注。

值得注意的是,自1981年以来,我国国债规模始终呈现出不断扩张的趋势。1981年的国债发行额为121.7亿元,1994年上升到 1175.3亿元,2004年迅速上升到了6879.3亿元,2007年国债发行量达到创纪录的23483.1亿元。为应对国际金融危机和扭转经济增速下滑的局面,我国2008年第四季度以来所实施的积极财政政策,旨在通过“增发国债——扩张支出——拉动内需”的扩张性政策安排使经济重返平稳较快发展的轨道。在这一政策张力的影响下,2010年的国债发行规模则扩大到17848.9亿元。

总的来看,1979~2002年间财政赤字规模与国债规模呈现不断扩大趋势,2002~2007年间却出现了财政赤字规模下降、国债规模扩大的趋势,2008年以来,财政赤字规模与国债规模都呈现出扩大的趋势。事实上,无论是反弹的财政赤字规模,还是持续扩张的国债规模,不仅不利于实现经济稳定增长,还会给财政带来沉重的负担,极易加大加重政府债务风险和财政风险。因此,深入研究可持续条件下国债和财政赤字的动态关系,特别是财政赤字和国债规模的互动影响程度,对于控制财政风险和促进经济稳定增长有着重要意义。

对于财政赤字和国债关系的研究,国内外的学者主要是从财政风险角度沿着可持续方向进行的。Hamilton和Flavin(1986)按照新古典的偿债能力法,通过检验公共债务的非蓬齐博弈条件来分析国债和财政赤字的可持续性。不过,Hamilton和Flavin的方法存在着国债过程假定限制性太强、没有考虑财政赤字非平稳的情况等缺陷。Wilcox(1989)、Trehan&Walsh (1991)、Hakkio-Rush (1991)、Bohn (1995)、Ahmed&Rogers (1995)、RaghhendraJha(2001)等扩展了Hamilton和Flavin的方法。 其中,Hakkio-Rush(1991)通过将国债相对规模作为一个重要指标对政府预算约束条件进行了可持续检验,认为如果国债相对规模的时间轨迹是有界的,则国债是可持续的。Anand&Van Wijinbergen (1989)、VanWijinbergen(1990)、Buiter (1985,1990)、 Ariyo(1993)、Cuddington (1997)、Dinh (1999)等利用关于公共部门偿债能力的会计方法,在给定的经济增长率和实际利率条件下,讨论了国债和财政赤字的可持续性问题。他们认为对于给定经济增长目标和实际利率来说,如果财政赤字使债务相对规模的时间路径有界,不是无限制地持续增长,则财政赤字是可持续的;当基本赤字的实际值低于可持续值时,国债是可持续的,财政政策也是可持 续 的 。 Saint-Paul,Gilles (1992)、MichaelBrauninger(2002,2005)、Rankin,Neil,BarbaraRoffia (2002)、KoichiFutagami,AkihisaShibata(2003)在运用公共部门偿债能力的会计方法中引入内生经济增长模型,以利率函数来替代给定的经济增长率和实际利率条件,分析了国债或赤字的可持续性。余永定(2000)、 马拴友 (2002)、 郭平和洪源(2004)等对财政赤字、国债及其可持续性问题进行了研究。余永定(2000)在借鉴国外研究的基础上提出了研究财政稳定问题的一个理论框架,并在此基础上分析了国债与财政赤字、实际经济增长率、实际利息率之间的财政稳定关系。马拴友(2002)考虑了包括金融部门和非金融部门的整体公共部门的预算约束情况,并将铸币税也纳入了考虑范围之中,对公共部门债务和财政赤字的可持续性进行了实证分析,测算了我国公共部门的实际财政赤字和可持续水平。郭平、洪源(2004)在考察国债规模、财政赤字、经济增长三者动态关系的基础上,依据所构建的稳定发展模型,测算了国债规模、财政赤字规模可持续发展的稳定条件。上述研究虽然为国债和财政赤字关系的研究提供了新的思路,但是这些研究成果并没完全考虑国债和财政赤字跨时期的互动影响关系,也没有系统分析国债和财政赤字间的关系随着时间间隔的延伸将会如何变化。本文基于新古典的偿债能力分析方法,在理论分析的基础上,采用1982~2007年中国的经济数据对可持续条件下的国债与财政赤字的动态关系进行了实证研究,并在得出分析结论的基础上提出了一些政策建议。

二、可持续条件下国债和财政赤字关系的理论分析

一定条件下,财政赤字和国债的增加固然可以促进经济增长(Benavie,1976;Cobham,1980;Evans,1985), 但 是财政赤字和国债规模不能无限制地扩大,否则可能诱发财政风险,最终影响经济的可持续增长。因此,本文基于可持续的角度,在Hamilton&Flavin(1986)、Wilcox (1989)、Trehan&Walsh(1991)、Hakkio -Rush (1991)、Bohn(1995)、RaghhendraJha(2001)、Duoqin,Marie Anne Cagas,Geoffrey Ducanes,NedelynMagtibay-RamosandPilipinas F.Quising(2005)、马拴友(2002)等人研究成果的基础上,通过拓展政府预算约束的非蓬齐博弈条件 (NoPonziGame Criterion)检验模型来分析国债和财政赤字的动态关系。

按照新古典的偿债能力法,如果政府的赤字融资或国债融资行为满足检验债务的非蓬齐博弈条件,或满足现值借款约束条件(thelender’spresentvalueconstrait),则政府的赤字融资或国债融资就是可持续的,反之,赤字和国债融资就是不可持续的。如果是在稳定且动态有效率的经济增长路径中,政府债务的现值借款约束条件就会形成非蓬齐博弈的长期条件(ChalkandHemming,2000;Bergman2001)。因此,本文分析的出发点是基于新古典偿债能力法的政府预算约束(Hamilton&Flavin,1986、Duoqin,MarieAnneCagas,Geoffrey Ducanes,NedelynMagtibay-Ramosand PilipinasF.Quising,2005;马拴友,2002)。

政府的预算约束是:

其中:Bt为t期的国债余额,Zt为t期的财政赤字(包含全部国债利息支出),rt为t期的国债利率。

上式向前迭代可得:

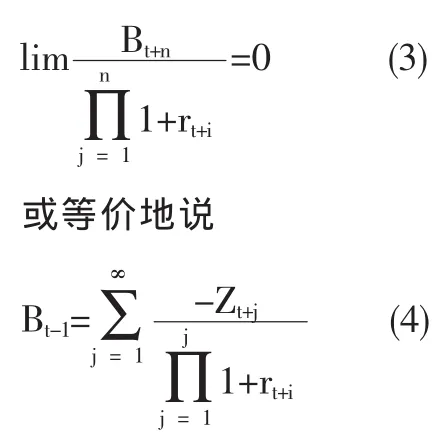

满足非蓬齐博弈NPG(现值预算约束)条件,国债或财政赤字长期可持续的条件是:

依据上式,长期来看,只要真实国债的增长速度不快于国债平均利率的增长速度,非蓬齐博弈NPG(现值预算约束)条件就可能满足。也可以说,只要它是平稳的时间序列过程,非蓬齐博弈NPG(现值预算约束)条件必定成立。在稳态的非蓬齐博弈NPG(现值预算约束)条件下,政府任意时点的国债必须等于其预期未来基本赤字的现值。考虑到政府的预算约束,当非蓬齐博弈NPG(现值预算约束)条件满足时,财政赤字或国债是可持续的。由此说明,只要财政赤字或国债规模不是无限地增长,而是最终能稳定在某个均衡值,财政赤字或国债就是可持续的,债务危机就不会发生。

由于国债的增量 (国债发行额)等于财政赤字和国债的还本付息额,则存在等式:

其中:Dt为t期的国债发行额。

把(2)式带入(5)式则有:

当Dt和Zt是平稳的时间序列过程,满足非蓬齐博弈NPG(现值预算约束)条件,依据(3)式的结果,(6)式变为:

上式就是可持续条件下的财政赤字和国债的动态关系式。

如果和是非平稳的时间序列过程,则可以通过辅助假定、ADF检验、协整检验和回归方程的合理设定等方法对财政赤字或国债的非蓬齐博弈NPG(现值预算约束)条件进行检验,由此得出财政赤字和国债间的动态关系式。

三、可持续条件下我国国债和财政赤字关系的实证分析

(一)数据的说明

本文以1982~2010年为样本期,选取了国债发行规模(D)、财政赤字(Z)两个变量。样本数据D是对名义国债发行规模经过1982年为基期的城市居民消费价格指数平减的实际国债发行规模,样本数据Z是经过1982年为基期的城市居民消费价格指数平减的实际财政赤字。由于我国从2006年起实行国债余额管理,国债发行规模1982~2005年的数据直接来源于 《中国统计年鉴》,2006~2008年的数据来源于中国国债协会网的国债数据资料,2009~2010年的数据来源于 《2009年中央财政国债余额情况表》和《2010年中央财政国债余额情况表》。财政赤字1982~2008年的数据来源于 《中国财政年鉴2009》,2009~2010 年的数据根据《中国财政年鉴2011》的有关数据推算而得。特别需要说明的是我国2007年出现了财政盈余508.43亿元而国债发行达到23483.44亿元的超常情况,为了消除超常数据对分析结果的影响,故对该数据做了剔除处理。为消除异方差,本文还对D、Z进行了自然对数变换,分别用LD、LZ表示。

(二)格兰杰因果检验

采用Granger(1969)和Sims(1972)提出的因果关系检验法进行检验(最大滞后阶数3),其检验结果如表1所示。

表1 格兰杰因果关系检验结果

由表1可知,至少在95%的置信水平下,可以认为财政赤字(LZ)是国债发行(LD)的 Granger成因,国债发行(LD)也是财政赤字(LZ)的Granger成因。

(三)协整检验

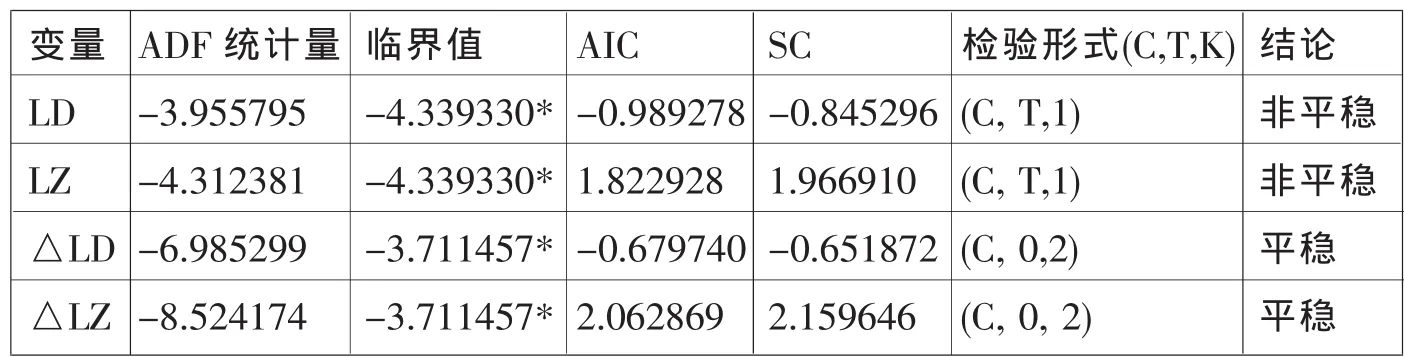

根据 Wilcox (1989 的)、Trehan&Walsh (1991)、Ahmed&Rogers(1995)的研究成果,如果国债序列和财政赤字序列存在协整关系,就可能满足非蓬齐博弈NPG(现值预算约束)的长期条件,从而推断出财政赤字和国债是可持续的。为避免“伪”回归,采用ADF检验法对国债和财政赤字进行单位根检验。

利用eviews6.0软件计算,得LD、LZ单位根检验结果(见表2)。由表2的检验结果可知,所有序列在1%的显著性水平下是非平稳的,存在单位根。对于所有序列的一阶差分序列进行平稳性检验,显著拒绝存在单位根的假设。可以推断 LD、LZ 为 I(1)过程,其差分序列为I(0)过程,满足协整检验的前提。

表2 各序列的ADF检验结果

表3 残差μt序列的ADF检验结果

2.△表示差分算子;

3.*分别表示在1%显著水平下的临界值。

采用Engle和Granger(1987)的EG检验法对LD、LZ进行协整检验,回归方程为:

由回归方程可得μt=LD-1.2369+0.9215*LZ,对上式的残差进行单位根检验,结果见表3。

检验结果显示,μt序列在1%的显著性水平下拒绝原假设,可确定μt~I(0)。结果表明:国债和财政赤字之间存在协整关系。由此也说明,我国国债和财政赤字是可持续的。

(四)误差修正模型

由于在前面已经证明国债(LD)和财政赤字(LZ)之间存在协整关系,故采用 Engle和Granger(1987)的EG两步法建立下面的误差修正模型:

该模型也可以写为:

在上面的误差修正模型中,差分项反映了短期波动的影响。国债的短期波动分为两部分:一部分是短期财政赤字波动的影响,一部分是偏离长期均衡的影响。误差修正项系数的大小反映了国债、财政赤字的短期波动偏离长期均衡的调整力度。从模型中可以看出,财政赤字的短期波动会引起国债规模较大的波动,当财政赤字在短期内增加1%时,国债发行规模增加13.89%。从系数估计值(-0.0549)来看,当短期波动偏离长期均衡的幅度时,以(-0.0549)的调整力度可将非均衡状态拉回到均衡状态。

四、结论与政策建议

通过对我国财政赤字与国债的互动影响进行实证研究,可以得出如下结论:

第一,财政赤字规模是国债规模变动的主要原因,国债规模变动也是导致财政赤字规模变动的主要原因。不过,我国财政赤字规模的短期波动并不会引起国债规模的强烈波动,而国债规模的短期波动并不会引起财政赤字规模的强烈波动。这说明,我国国债规模和财政赤字规模虽然具有一定的互动影响,但是并未产生强烈的相互拉动效应。从这点上来看,我国财政赤字规模和国债规模的扩张应该是可持续的。

第二,我国国债规模与财政赤字规模间存在协整关系,满足非蓬齐博弈NPG(现值预算约束)的长期条件,表明我国目前的财政赤字规模和国债规模是可持续的。由财政稳定的条件说明,只要经济增长速度高于国债的真实利率,完全可以以可持续的方式发行国债来弥补赤字。在目前积极的财政政策下,在短期作为财政政策的一种非趋势的扰动,为抵御经济危机和保持经济稳定增长而继续扩大赤字和国债发行是完全可行的,不过要注意财政赤字的上升不应具有趋势或恒久性,否则财政赤字规模和国债规模可能会超过可持续的水平。

第三,我国国债规模的扩大存在一定程度的惯性,但历史累计的国债规模在一定程度上会抑制国债发行规模的扩张 (考虑到财政的稳定性);在财政赤字和国债的联动效应下,财政赤字的增加对国债规模扩张有刺激效应,尤其是历史的财政赤字水平对当前国债规模扩张的效应更强。

尽管目前我国财政赤字和国债处于可持续的范围,但针对国债规模迅速扩张的现实情况,我国必须采取切实可行的政策措施使财政赤字与国债规模的扩大化进程步入良性循环的轨道,确保有效控制财政风险和促进经济稳定增长。

第一,要辩证分析财政赤字、国债规模扩张的经济增长效应。财政赤字和国债作为重要的财政政策工具,对于经济增长有着深刻的影响。在国内需求不足的条件下,特别是在利率还没有市场化的前提下,适当扩大赤字和国债发行规模,用于基础设施投资、技术改造和结构调整目的,对经济没有坏影响,相反可以拉动经济增长(马拴友,2003)。尽管适度扩大财政赤字和国债用于投资可以促进经济增长,但是财政赤字和国债政策不能长期过度使用。财政赤字和国债规模过度扩张的直接后果不仅仅是增加债务风险,更为重要的是可能诱发财政风险和影响财政安全,从而降低经济增长的质量和可持续性。考虑到不断扩大的财政赤字和日益膨胀的国债规模的财政状况,因此不仅要看到财政赤字和国债规模适度扩大对经济增长的积极作用,还要看到财政赤字和国债规模膨胀对经济稳定和增长的负面冲击效应。因此,必须辩证分析财政赤字、国债规模扩张的经济增长效应,把财政赤字、国债规模控制在可持续的范围之内,保证财政政策的可持续性和经济的稳定增长。

第二,规范和完善财政收入机制,增强财政防范、化解国债风险的能力。疏通财政收入渠道,实现财政收入机制的规范化,这是降低国债规模扩张所带来的风险效应的根本性措施。首先,清理和规范预算外收入和各种制度外收入,把它们纳入到统一的财政收入中,使财政收入稳步提高;其次,深化税制改革和强化税收征管,重树税收“主角”地位,把该征的税全部征上来,逐步巩固财政收入基础;再次,调整中央与地方的财政分配关系,提高中央财政收入占整个财政收入的比重,增强中央财政化解国债风险的能力。

第三,加强对国债投向的管理,提高国债使用效益。其实,国债本质上无所谓“好”“坏”,关键在于国债资金的使用。国债的使用效益是国债发行的载体,提高国债资金使用效益有利于抑制国债规模的过度扩张,而国债资金的使用效益在很大程度上取决于国债资金的投向。首先,国债资金应优先投向瓶颈性产业、高新技术产业和国家重点建设项目,但要做好国债资金项目的规划、评估和论证,加强对国债专项资金的管理和监督,以提高国债资金的使用效益,增强政府的偿债能力。其次,投向非盈利性公共物品的国债资金,应提高投资的社会效益和经济效益,特别是要在保证项目质量的前提下力求降低成本、提高社会福利水平和改善经济发展环境。当然,投向非盈利性公共物品的国债资金也要根据不同的基础设施或公共事业项目对经济发展的适应程度进行适当的结构调整,以进一步提高国债资金使用的社会效益和经济效益。

第四,强化财政支出管理,控制财政赤字的过度扩张。首先,应按照市场经济条件下政府职能的要求,以满足“社会公共需要”为标准合理调整财政支出范围,以公共产品的“纯粹程度”确定具体的财政支出政策。其次,以市场经济的客观要求为导向,优化财政支出结构。从目前的结构现状出发,财政支出的重点应是:能源、交通、通讯等基础设施建设投资;基础科学、高科技研究和基础教育的投资;农业及改善农业基础设施和生态环境的投资;社会福利、保障方面的支出。再次,通过加强预算管理,抑制财政支出的膨胀倾向,有力地控制财政赤字的过度扩张。★

猜你喜欢

投资与理财(2021年5期)2021-05-13

消费导刊(2020年23期)2020-07-12

债券(2017年6期)2017-07-14

财经(2017年10期)2017-05-17

中国管理信息化(2015年14期)2015-09-13

中国煤层气(2015年2期)2015-08-22

西安建筑科技大学学报(自然科学版)(2014年2期)2014-11-12