基于CEO过度自信的公司多元化动机实证研究

2012-02-21 05:13陈碧琴邓秀媛

统计与决策 2012年16期

陈碧琴,李 涛,邓秀媛

(重庆理工大学 财会研究与开发中心,重庆400054)

0 引言

多元化是现代经济活动中重要的公司战略。美国1990~1996年多元化公司雇员占全国50%的比重,交易价值占全部股市交易50%。加拿大、德国、日本和英国的公司多元化也相当普遍。在新兴经济国家由家族治理和政府控制的多元化公司也越来越多。然而实施多元化不一定能给公司带来正的效应,可能增加公司价值,也可能会折损公司价值。因此,盲目多元化会使公司面临风险。

公司实施多元化能否实施成功受到公司内部资源条件和外部市场机会的两方面影响。缺乏对公司内部核心能力的战略性思考往往会导致多元化的高风险性。那么作为公司最高行政长官CEO过度自信是否是公司实施多元化的动机?这一个值得研究的课题。

1 过度自信的度量

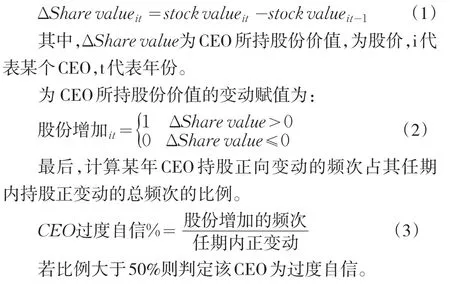

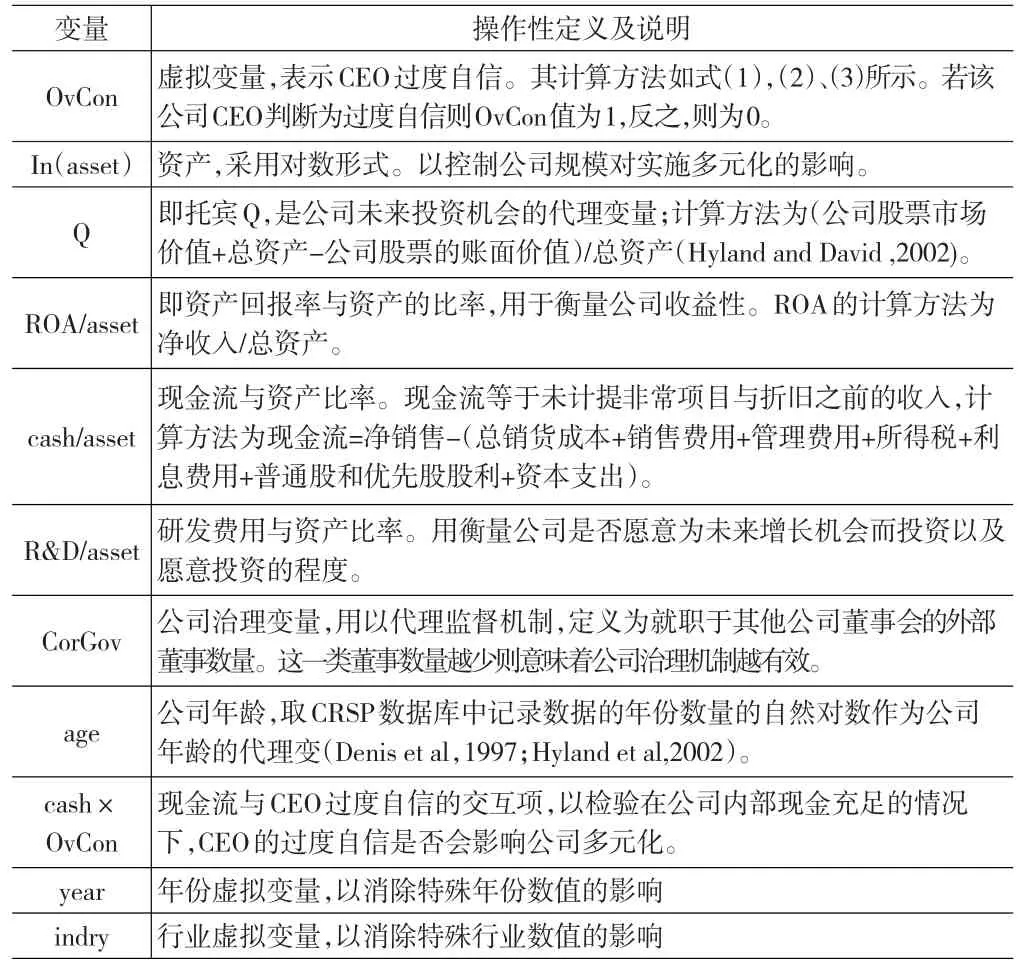

CEO过度自信的度量一直是个难题。文献中出现的方法有三种:①CEO对持有的公司股票或选择权的处置态度。为了激励CEO,公司通常会配发给与其一定数量的公司股票或股票期权。通常情况下,理性CEO是风险厌恶型的投资者,他们会选择出售部分本公司股票或执行选择权以实现分散资产的非系统风险。当CEO出现持续持有或增加买入公司股票便被认为是过度自信。②管理者盈余预测。通过管理阶层对公司的财务预测的偏差来衡量CEO的过度乐观倾向。如果出现持续高估公司盈余则被认为是过度自信。③外部人或媒体观感。Malmendier&Tate(2005b)通过媒体对CEO的评价来衡量CEO是否存在过度自信。我们认为第一类方法较为可靠。CEO对待自身资产的态度是最真实的,比较能够客观地反映出CEO个性特质。承接Malmendier&Tate(2005a)的思路,本文以CEO对持股有公司股票的处置态度作为判断过度自信依据而提出如下方法:

首先,计算在其任期内CEO每年持有公司股份的价值(方法为持股数量乘以年末股票价格),将某年CEO持股价值减去前一年持股价值,得到CEO持股的价值变动。

2 数据、变量及计量模型

2.1 数据说明

本文样本为1995~2010年于NYSE(纽约股票交易所)上市的公司,数据来源于Execu Compustat和Compustat&Compustat Industry Segment.数据库,经理人补偿(股权)数据获得自Standard&Poor的ExecuCompustat数据库,G指数数据来自IRRC(美国投资者责任中心)。根据Hyland&Diltz(2002)提出的选择方法剔除金融产业(SIC 6000-6999)与公共事业产业(SIC 4900-4999)。并且将公司资产小于1亿美元的公司删除以便获得合理的样本容量(Hyland et al,2002)。所有上述数据依据6位美国证券库斯普号码(cusip)进行合并,剔除缺失数据后的有效样本公司为3332个。

2.2 解释变量及操作性定义

本文的解释变量包括CEO过度自信变量OvCon以及控制变量,操作性定义及说明见表1。

2.3 回归模型

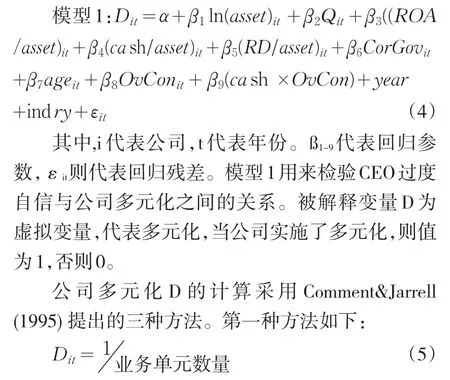

其中,D表示代表多元化,i代表公司,t代表年份。业务单元数量是上市公司报告公布的独立业务部门(或子公司)的数量。

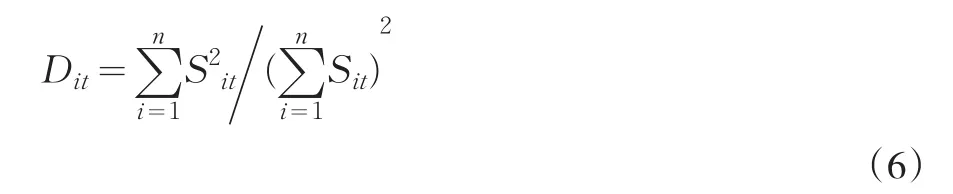

第二和第三种方法的计算公式类似,分别是收入Herfindahl指数和资产Herfindahl指数。计算方法如下:

其中,D表示代表多元化,i代表公司,t代表年份。Sit代表i公司在t年度收入或者资产的账面价值。模型2:

其中,i代表公司,t代表年份。ß1-9代表回归参数,εit则代表回归残差。模型2用来检验CEO过度自信变量与非相关多元化之间的关系。解释变量与模型1相同,被解释变量related为公司相关业务单元的数量,采用Berger&Ofek(1995)计算方法:公司报告中总业务单元数量减去非相关业务单元数量。

表1 解释变量操作性定义及说明

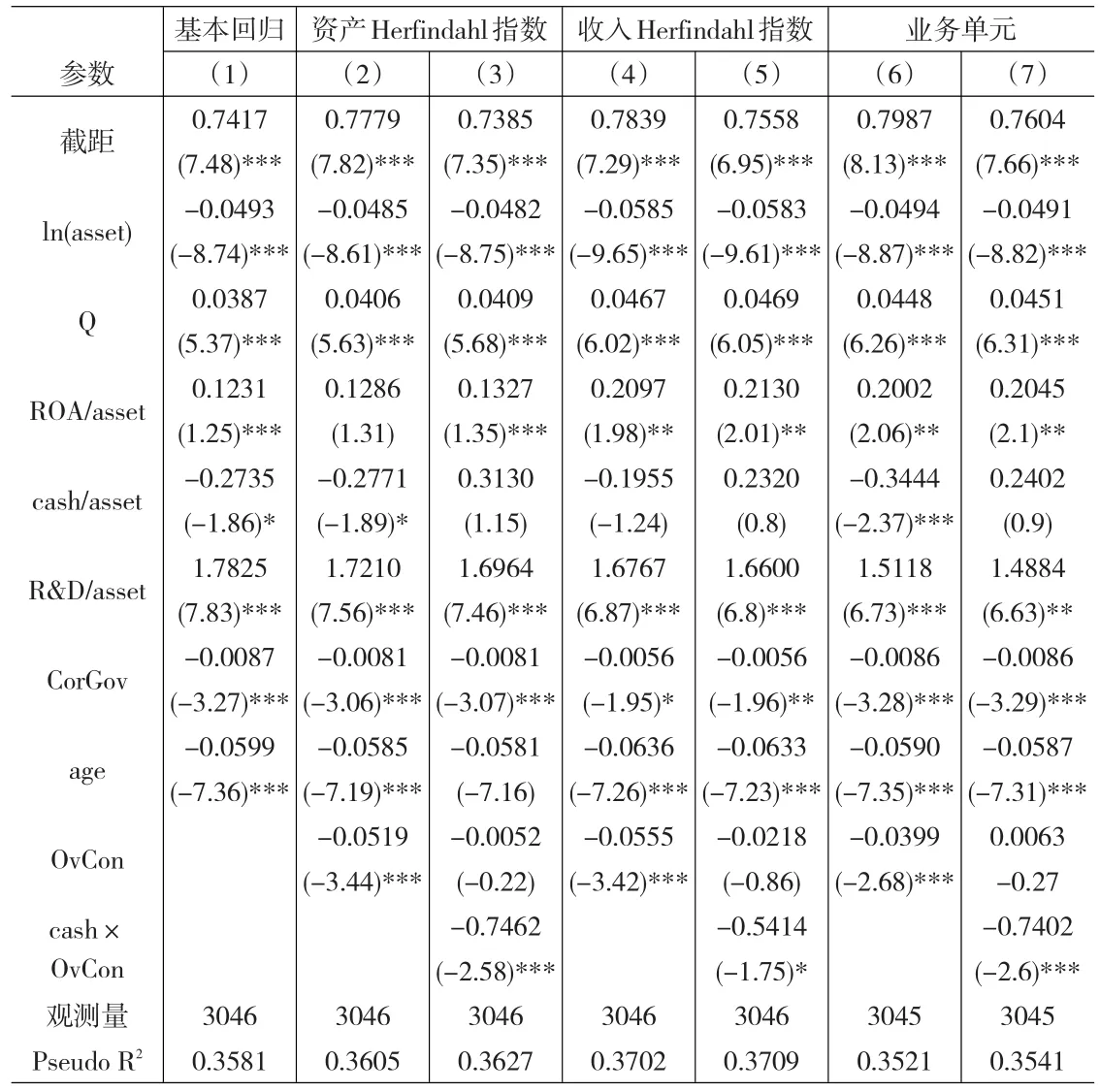

表2 CEO过度自信、现金流与多元化Tobit回归结果

3 实证结果分析

3.1 CEO过度自信与公司多元化

3.1.1 CEO过度自信对公司多元化的影响

表2中基本回归(1)的被解释变量是资产Herfindahl指数。本文基于1992-2007年公司样本的估计结果印证了以往文献得出的论断:资产规模、未来投资机会、经营业绩、现金流、R&D投入、公司治理和公司年龄是公司多元化的影响因素。

表2回归(2)和(3)检验了过度自信CEO行为对多元化的影响。在模型(2)中加入过度自信虚拟变量OvCon。系数为-0.0519,在0.01水平上显着,说明了CEO过度自信确实是影响公司多元化的因素,或者说由过度自信CEO领导的公司更有可能去实施多元化。其他财务变量的系数符号较在模型(1)中没有发生变化并且系数值的变化很小,说明过度自信变量OvCon几乎没有影响到财务变量对多元化的解释。Gervais et al(2005)、Aktas et al(2005)&Hackbarth(2006)的研究结果表明过度自信的管理者会高估项目的净现值(NPV),甚至会错误地执行负净现值的项目,因此他们会投资过度。结合本文实证结果,过度自信的CEO会高估多元化项目的收益性低估其风险,过度乐观地认为实施多元化以后会给公司带来更大的收益。

3.1.2 CEO过度自信、现金流与公司多元化

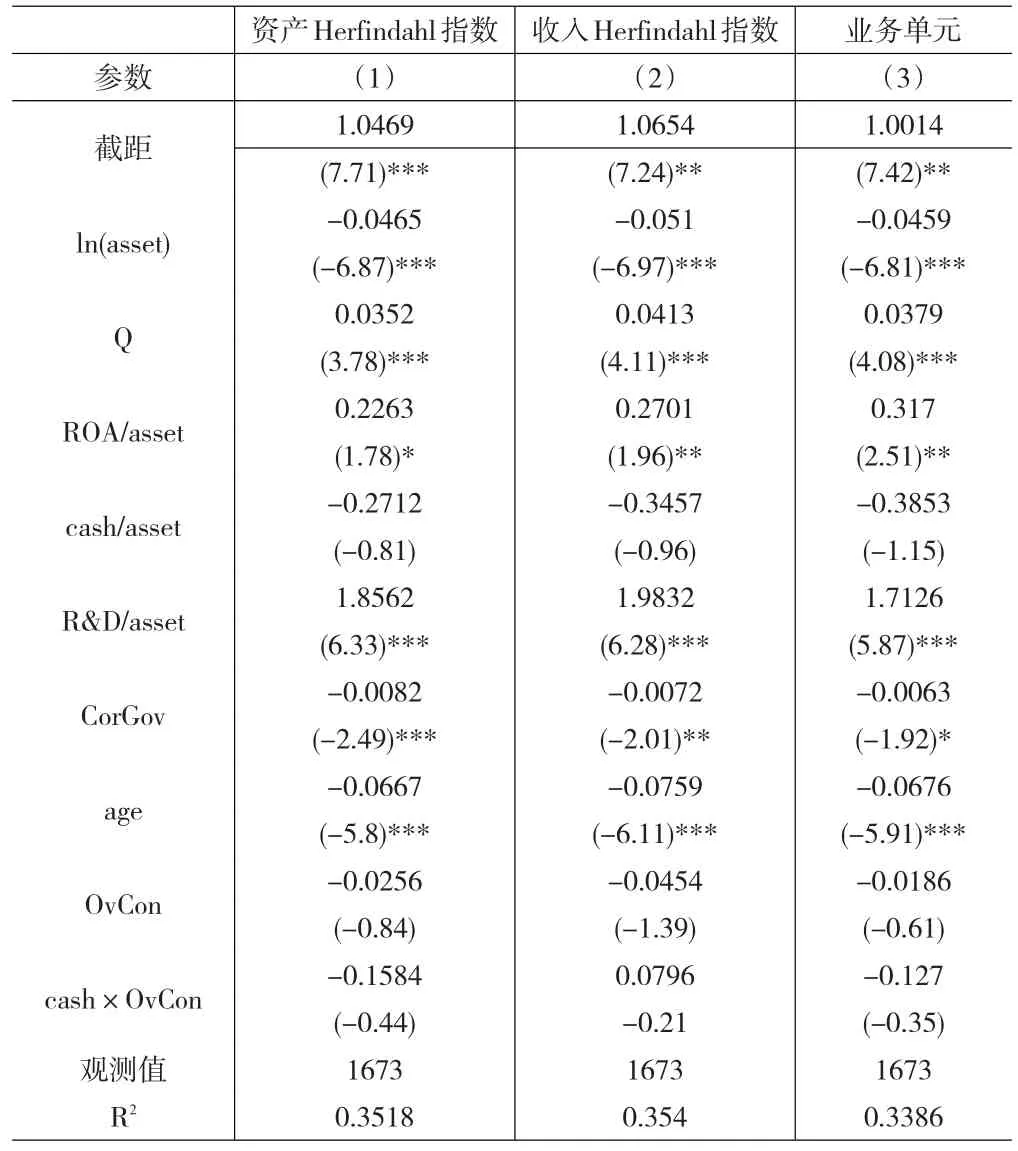

表3 基于G指标的回归结果

基于Jensen(1996)的自由现金流理论,许多研究已经证实公司现金流量是与经理人投资行为较为敏感的因素。Lin et al(2005)以Malmendier&Tate(2005a)发现持有过多现金流的CEO将会消耗掉现金流以及过度投资,可以说足够可支配的现金流为经理人的投资行为提供了条件。在表2回归(3)中,加入了过度自信与现金流的交叉变量Cash×OvCon。系数估计为-0.7462并在0.01水平上显著,与多元化程度存在正相关。并且系数绝对值较模型(2)中OvCon的系数绝对值大,交叉变量对解释变量D的解释能力更强,这意味着CEO过度自信的公司若拥有足够可支配的现金流则会导致实施多元化的可能性更大。结合(Heaton,2002)的研究我们对这一点解释为:过度自信CEO比外部投资者对多元化投资项目更为乐观,容易认为资本市场低估了公司价值。他们不愿进行外部融资支持投资项目,而导致对现金流的敏感性将增加。自由现金流为过度自信CEO实施多元化提供了条件,增加公司多元化的可能性,也展示了CEO过度自信如何影响公司多元化的路径。

3.1.3 稳健性检验

稳健性检验结果呈现在表2中回归(4)、(5)、(6)和(7)。首先,用收入的Herfindahl指数替代资产的Herfindahl指数作为被解释变量进行回归。回归(4)结果显示过度自信变量OvCon的系数为-00.5414,与多元化水平仍然是显着正相关。回归(5)中cash×OvCon的系数为-0.5414也是显著正相关,并且其绝对值仍然较回归(4)中OvCon的绝对值大。其次,采用业务单元衡量多元化作为被解释变量进行回归。公司报告的业务单元数量越多则业务单元指标越小,公司多元化程度越高。回归结果显示OvCon与cash×OvCon交叉变量仍然与多元化水平正相关,且仍然保持了同时考虑CEO过度自信与自由现金流问题会加大公司实施多元化这一特征。

公司治理机制是影响CEO决策的一个关键因素,在此采用G指标(Gompers et al,2003)代理公司治理变量分别对三个多元化被解释变量重新进行回归,结果显示在表3。此外,我还用了相关研究常用的机构持股比例或者是否拥有独立董事来代理公司治理机制。结果显示过度自信对公司多元化策略的影响减弱但符号仍然未变(限于篇幅未报告)。稳健性检验表明CEO过度自信显著影响公司多元化的实证结果是可靠的。

4 结论

我国正处于经济转型阶段,大量上市公司采用多元化战略。然而,从内部环境看,相应的激励和约束机制尚不健全。从外部环境看,新兴市场(emerging markets)国家的产品市场、资本市场、劳动力市场、政府管制、司法执行等方面均不完善,存在制度缺失(institutional void)。CEO决策过多依赖个人能力和判断。公司决策由于没有受到足够的制约和监管,CEO过度自信的行为更容易导致盲目的多元化扩张,不仅会使企业分散风险的能力递减而且会造成为此付出的代价递增,从而导致集团的资产收益率下降。鉴于此,我国上市公司不应该过分追求多元化而是要培养替代外部制度缺失的能力、完善内部监督机制并注重培养企业多元化的核心能力。

[1]Amihud,Y.,B.Lev,Risk Reduction as a Managerial Motive for Con⁃glomerate Mergers[J].The Rand Journal of Economics,1981,(12).

[2]Alchian.Corporate Management and Property Rights[R].American En⁃terprise Institute,Washington D.C,1969.

[3]Baldwin,Beckstead,Caves.Changes in the Diversification of Canadian Manufacturing Firms(1973~1999):A Move to Specialization[C].Working paper,Statistics Canada,2001.

[4]Comment,R.,Gregg A.J.Corporate Focus and Stock Returns[J].Jour⁃nal of Financial Economics,1995,(37).

[5]Chandler,R.The Visible Hand[M].Cambridge,MA:Belknap Press,1977.

[6]Denis,D.J.,Denis D.K.,Atulya S.Agency Problems,Equity Owner⁃ship,and Corporate Diversification[J].The Journal of Finance,1997,(52).

[7]Jensen,M.C.Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers[J].The American Economic Review,1986,(76).

[8]Khanna,T.,K.Palepu.Is Group Affiliation Profitable in Emerging markets?An Analysis of Diversified Indian Business Groups[J].Jour⁃nal of Finance,2000,(55).

[9]Lewellen,W.A Pure Financial Rationale for the Conglomerate Merger[J].Journal of Finance,1971,(26).

猜你喜欢

节能与环保(2022年3期)2022-11-24

中老年保健(2022年2期)2022-08-24

小学教学研究(2022年5期)2022-04-28

中老年保健(2021年12期)2021-11-30

基层中医药(2020年7期)2020-09-11

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

英语文摘(2019年2期)2019-03-30

消费导刊(2017年24期)2018-01-31