我国中小上市企业财务比率行业差异比较

2012-02-21 05:13范惠玲

统计与决策 2012年16期

范惠玲,孟 丁

(广东外语外贸大学a.财经学院,b.国际工商管理学院,广州510420)

1 中小上市企业财务比率选择与行业分类

全球金融危机的爆发对我国大部分中小企业产生了严重影响,为了应对金融危机国家出台了4万亿投资计划,为了分析在金融危机影响及投资计划扶持下我国中小企业的经营状况,本文立足于企业常用的多个财务比率,计算金融危机爆发3年来中小上市企业财务比率的行业均值并检验其是否具有显著差异,本文选取了反映中小上市企业盈利能力、运营能力、增长能力、偿债能力等的12个指标(见表 1)。

对财务比率的行业效应进行研究,先要划分中小上市企业的行业类别,Kahle and Walkling(1996)指出,选择科学的行业分类标准对于实证研究非常重要,对公司行业分类的方法不同必然导致实证研究结果不同。由于本文是对中小上市企业的研究,本文依据的是现行的上市公司行业分类官方标准《上市公司行业分类指引》对中小上市企业进行行业分类。

2 中小上市企业财务比率行业差异的实证

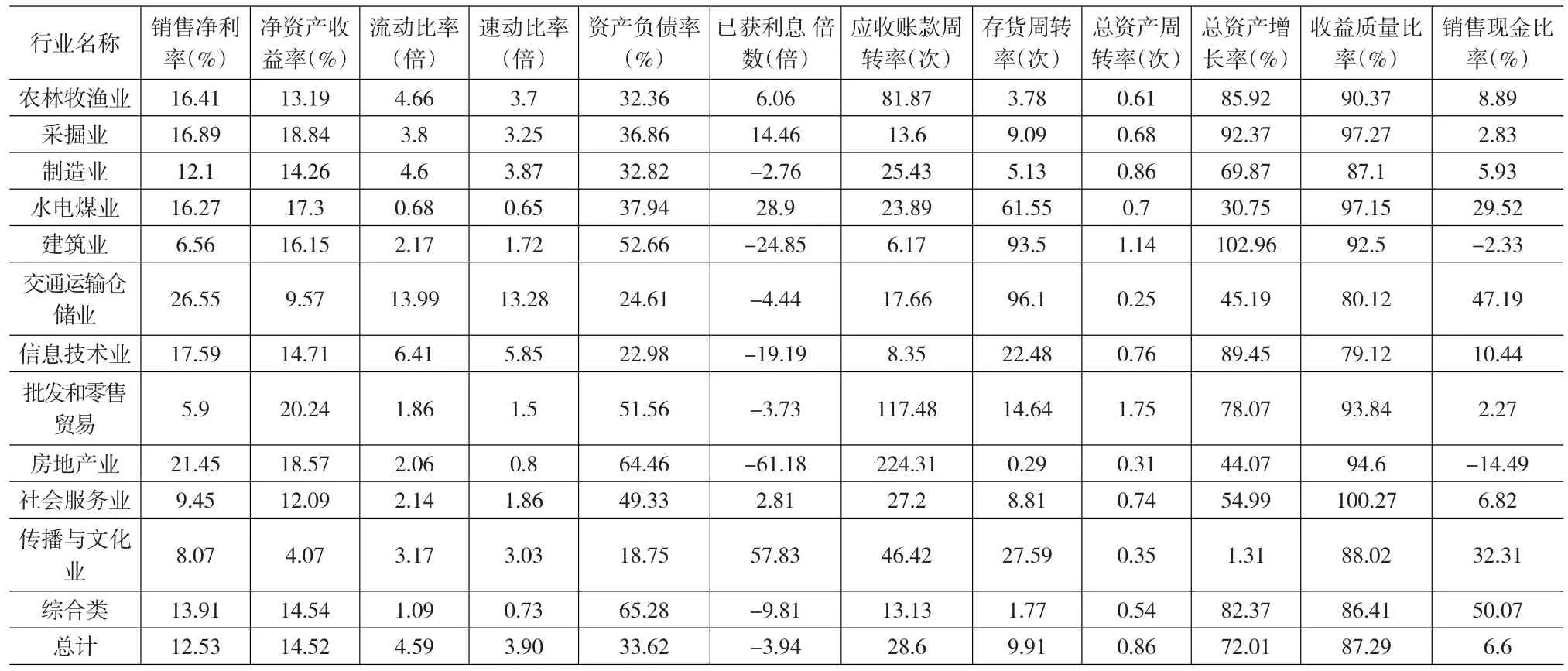

表1 选择的财务比率及其计算公式

2.1 研究方法、样本与数据说明

本文依据《上市公司行业分类指引》将我国中小上市企业划分为12个门类(金融保险业没有相应的企业),根据2008年~2010年各公司的财务数据资料计算各财务比率,并把符合下列条件的上市公司从各年度样本中剔除(排除异常值影响):ST和PT公司,各财务比率大于1000%和小于-1000%、大于1000倍和小于-1000倍、大于1000次的公司,以及不同时具备12个财务比率数据的公司,统计的各年度样本公司数为,2008年516家企业,2009年562家企业,2010年563家企业。

研究方法首先计算2008年~2010年分类后中小上市企业12个财务比率的行业均值,然后进行假设检验(H0:中小上市企业财务比率的行业均值没有显著差异),比较2008年~2010年中小上市企业行业间财务比率的差异是否具有显著性。检验方法可用参数方法和非参数方法,参数方法常用单因素方差分析,要求各总体满足正态分布和方差相等,且对于不等重复实验误差较大,等重复实验误差较小,而非参数方法kruskal-Wallis H没有这些要求,适用范围较广(Scott等,1975)。本文研究的对象是全部的中小上市企业,在样本公司数量上各行业会有较大差别,同时研究多个财务比率,偏度或者峰度难于避免,很难同时满足正态分布的假设(Lau等,1995),因此本文使用非参数方法kruskal-Wallis H来检验中小上市企业财务比率的行业效应,本文使用SPSS统计分析软件进行所有数据处理和统计分析。

2.2 各财务比率的行业均值统计

表2、表3和表4是中小上市企业各行业财务比率2008年~2010年的均值统计。从各表中得知财务比率行业间差异较大的譬如有销售现金比率2008年最大值为33.41%,最小值为-84.98%;应收账款周转率2008年最大值为152.82次,最小值为5.71次;而财务比率行业间差异不大的譬如有净资产收益率2008年最大值是26.99%,最小值是4.12%;但2008年~2010年各财务比率行业间差异的统计显著性,还需进行假设检验。

表2 2008年各行业中小上市企业财务比率均值

表3 2009年各行业中小上市企业财务比率均值

表4 2010年各行业中小上市企业财务比率均值

2.3 财务比率行业间差异的假设检验

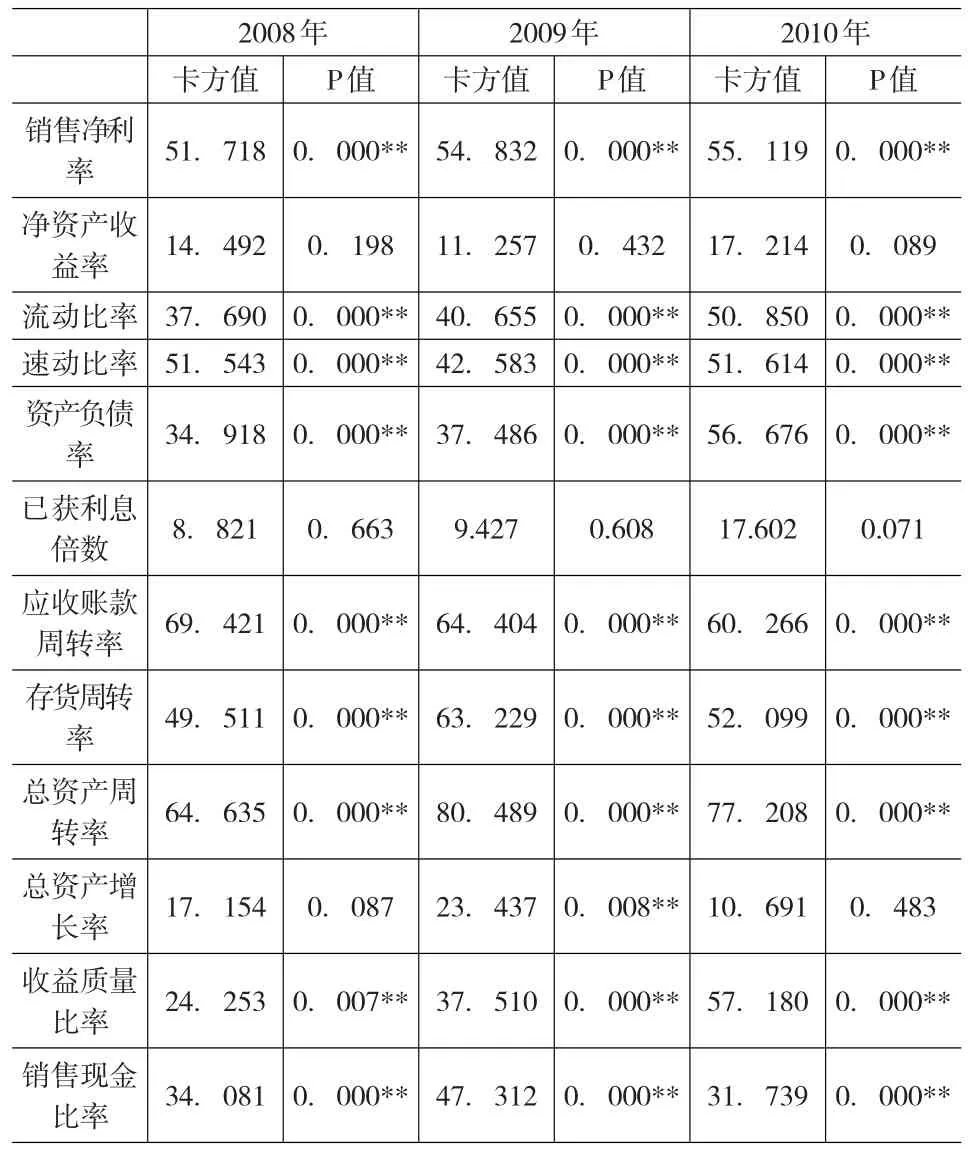

中小上市企业各财务比率行业间差异2008年~2010年的kruskal-Wallis H非参数检验结果见表5。由表5可知,2008年~2010年每年的净资产收益率和已获利息倍数的行业效应均为不显著;总资产增长率2009年在99%的置信水平下显著,但2008年和2010年均不显著。其它9个财务比率的2008年~2010年行业效应均在99%的置信水平下显著,这说明在金融危机影响下,中小上市企业财务比率大部分具有行业差异显著性,行业间存在很大差异程度。

3 结论

净资产收益率又称所有者权益回报率,它代表着权益资金投资取得收益水平的高低,表示公司股东投资公司可获得的回报率,以账面价值来表示,也直接代表着对上市公司进行投资的价值。郭鹏飞等对我国A股上市公司1999年~2001年各行业财务比率的统计研究表明,净资产收益率有相对较弱的行业显著性差异。而2008年~2010年我国中小上市企业的净资产收益率行业差异性不显著,说明金融危机影响下中小上市企业使用自有资金创造利润的能力行业间没有显著差别,金融危机对不同行业中小上市企业的的净资产收益率影响一致。

总资产增长率反映了企业总资产的扩张速度,通过总资产的增长来衡量企业的未来发展能力,表明着企业发展后劲的强弱,该比率越高企业发展后劲越强。总资产增长率2008年和2010年kruskal-Wallis H检验不显著,说明金融危机爆发当年和2010年中小上市企业的企业资产总量扩张方面没有差别,2009年在国家4万亿投资规模影响下行业的总资产增长率出现了行业差别,说明了国家投资计划的产业导向性作用。

表5 2008~2010年各财务比率行业间差异的kruskal-Wallis H检验结果

已获利息倍数反映息税前收益是债务利息的多少倍,体现着获利能力对债务偿付的保证程度,它反映着企业债务政策的风险大小,如果企业能按期付息,保持良好的按时付息的信誉,则长期负债偿还有保证可延续长期债务,举新债也比较容易。已获利息倍数越大,表明付息能力越强,越小利息支付就缺乏保障,归还本金的风险就更高,可能会发生本金无法收回。长期来看该比值应当大于1,如果过小,企业就会面临亏损和较大的偿还长期债务的风险。从以上各表可知,2008年已获利息倍数是负数的有建筑业、信息技术业、批发和零售贸易业、房地产业和社会服务业5个行业,占12个行业的42%;2009年已获利息倍数是负数的只有社会服务业;2010年已获利息倍数是负数的有建筑业、制造业、信息技术业、交通运输和仓储、批发和零售贸易业、房地产业和综合类7个行业,占12个行业的58%。这说明从年度来看,2008年金融危机爆发中小上市企业盈利状况不理想或举债增加,长期偿债能力风险大;2009年4万亿投资计划及各项刺激经济的政策出台,各中小上市企业偿债能力增强;但2010年各中小上市企业的长期偿债能力不但没继续2009年的大好形势反而大幅度下滑,说明后金融危机的影响在2010年强烈显现;而且已获利息倍数kruskal-Wallis H检验2008~2010年三年均不显著,说明中小上市企业金融危机爆发以来的长期偿还利息能力没有行业差别,从2010年占行业58%的7个行业比率值都是负数来看,各行业中小上市企业的长期偿息能力风险较大,未来的经营状况有待改进。已获利息倍数在2008年不理想,2009年转好,2010年又恶化,说明我国中小企业的应对危机能力不强,在危机面前不能掉以轻心,不应只看短期的应对能力,还要审视长期持续的应对危机能力。

本文通过年度研究,对金融危机爆发以来3年的中小上市企业财务比率行业均值计算及kruskal-Wallis H检验,以期对各上市与非上市中小企业分析自身经营管理水平、经营业绩的高低起到一个基本的评价依据,对行业水平的差距有一个认识,从而分析自身应对全球性危机的能力,进而加强管理,增强改进,促进自身未来长远的发展。

[1]郭鹏飞,杨朝军.中国上市公司财务比率行业差异的实证研究[J].管理评论,2003,(3).

[2]吕长江,赵岩.上市公司财务状况分类研究[J].会计研究,2004,(11).

[3]张润钢,卢俊,对深沪A股各行业财务指标的统计分析[J].系统工程理论与实践,1999,(10).

[4]Hon-Shiang Lau,Amy Hing-Ling Lau,Donald W.Gribbin.On Model⁃ing Gross Sectional Distributions of Financial Ratios[J].Journal of Business Finance&Accounting,1995,22(4).

猜你喜欢

数学物理学报(2022年1期)2022-03-16

大众投资指南(2021年23期)2021-12-06

汉语世界(The World of Chinese)(2021年2期)2021-04-22

现代经济信息(2020年34期)2020-06-08

现代经济信息(2020年34期)2020-06-08

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

消费导刊(2018年8期)2018-05-25

小学生·新读写(2016年6期)2016-05-14

数学大王·中高年级(2016年5期)2016-05-14