基于平衡计分卡的电网企业预算考核指标

2012-02-16 01:59姜远峰金玉花

当代经济 2012年9期

○ 姜远峰 金玉花

(1、福建省电力有限公司电力科学研究院 2、福建省电力有限公司)

预算考核是实现预算目标的重要手段。预算考核是指将预算指标的实际执行结果和目标值进行比较,找出问题,并以此对各预算执行部门以及个人进行考核和奖惩,这是实现预算目标的必要手段。预算考核在预算管理体系中具有承上启下的关键作用,具有调整预算和激励员工的双重作用。一方面,可以通过对执行结果和目标值的比较、分析,发现问题,及时修正企业战略目标,进而调整预算,使预算编制更为合理;另一方面,通过考核取得成绩,及时对员工进行奖励,使预算执行情况与部门及个人利益相挂钩,保持激励方向与企业战略目标和预算目标相一致,最终实现企业的战略目标。要考核就要有考核的标准,而预算考核指标就是企业战略目标实现的标准。随着企业管理环境的巨大变化,企业经营管理理念、组织结构形式、管理控制模式和绩效评价方法都需要变革,传统预算考核的有效性正受到企业内外部两方面的挑战,外部无规律变化使得传统预算考核很难瞄准变化节拍,而内部流程化管理和实时控制要求又使得预算考核无法有效适应。

一、传统预算考核指标的局限性

1、预算考核指标与公司发展战略的脱节

企业进行全面预算的目的是实现企业的战略目标,预算与企业战略的成功实施是一种相互依赖的关系。企业的经营活动要以战略为导向,战略的成功实施则需要预算的支持。但在实际运用中,预算管理和战略管理经常作为两个独立的流程来完成,不能形成有效的衔接,导致预算管理只重视短期行为而忽视企业的长期战略目标,企业战略很难得到深程度的贯彻和执行。

2、预算考核指标不能全面考虑企业的价值驱动因素

目前的预算考核指标基本就是财务预算考核指标,缺乏非财务预算指标。因为财务指标是滞后性指标,它报告的是过去行为引起的结果,传统的企业预算考核指标只关注企业耗费了多少资源,忽视了非财务因素的作用,无法全面考虑企业的价值驱动因素。企业的无形资产,如高素质的员工队伍、良好的信息管理平台、卓越的管理流程、著名的品牌、良好的企业文化等这些非财务资源都是创造价值的重要源泉,但是传统预算指标方法却无法反映这些资源。这主要是因为传统的预算管理方法关注的只是企业消耗了多少资源,而不是创造价值的作业流程,缺乏对企业价值驱动因素的全面肯定。

3、全面预算管理过程中缺乏有效的考核奖惩机制

由于电力行业特有的行业垄断性,外部竞争压力带来的业绩压力明显小于其他行业,因此预算考核与奖惩较松弛。现实中的考核就是年初给自己定一个目标或者计划(基本都是能够完成的),到年底考核时大家都能超额完成目标,皆大欢喜,而且超额的幅度不能过大,否则来年就会“鞭打快马”,由此难免造成少报瞒报指标的现象。这一切都是考核奖惩机制不到位的结果。

二、在预算考核指标中引入平衡计分卡的优势

1、平衡计分卡的介绍

平衡计分卡(Balanced Scorecard简称BSC)被认为是过去几十年中最具影响力的管理思想之一。1992年,美国人罗伯特·卡普兰教授和戴维·诺顿教授发表了《平衡计分卡——绩效驱动的衡量方法》一文,提出了一种“兼顾长短期目标、财务和非财务、滞后和先行指标,以及外部和内部绩效”的新型战略管理工具,命名为平衡计分卡。它的基本原理是:根据组织战略从财务、客户、内部业务流程、学习与成长四个维度定义组织绩效目标。2000年,卡普兰和诺顿在BSC的基础上,提出了“战略地图”这一战略执行的指导工具。战略地图将BSC上的不同项目纳入了一条因果链内,从而使组织希望达到的结果与这些结果的驱动因素联系起来,使员工能更好地理解企业战略,从而使战略能得到很好的实施。

2、基于平衡计分卡的企业预算考核优势

(1)以战略为导向,将战略转化为可执行的行动。虽然BSC最初创建是为了考核企业绩效,但随着时间的推移,它已经完全转化为一种战略管理工具。从本质上说,基于BSC的预算管理体系就是一个由因果联系环环相扣所形成的战略实施系统,它从战略的高度来合理配置资源,让战略得到切实的执行,从根本上消除了传统预算编制方法缺乏战略相关性、与绩效考核相脱节的弊端。

(2)全面考虑企业的价值驱动因素,是组织围绕战略协同化。以BSC为基础确立预算考核指标时,首先通过战略地图的制定,可以使企业战略目标与预算编制相联接,将抽象的战略目标具体化为预算目标,进而运用BSC将预算目标分解为四个层面上(财务、客户、内部业务流程、学习与成长)的预算指标和目标值。通过战略地图对战略的描述,以及BSC对预算目标的分解,可以确定企业的关键成功因素,发现内部业务流程和学习与成长层面的驱动战略因素,从而全面、准确地反映了企业的价值驱动因素。

三、构建基于平衡计分卡的电网企业预算考核指标体系

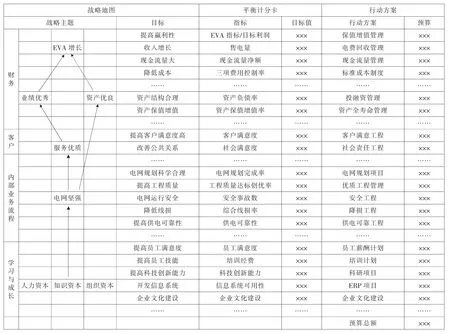

1、分解企业战略为战略主题

企业战略描述了它想如何为股东、客户和社会创造价值,战略一般都能分拆几个战略主题,其中每一个主题都是战略的一个“支柱”,包含其自身的战略设想。国家电网公司的企业战略是建设“一强三优”的现代公司。“一强三优”中就包含四个战略主题:电网坚强、资产优良、服务优质和业绩优秀。电网坚强即电网规划科学、结构合理,技术先进,安全可靠,运行灵活,标准统一,经济高效;资产优良即资产结构合理,赢利和偿债能力强,不良资产少,成本费用低,现金流量大,客户欠费少;服务优质即事故率低,可靠性高,流程规范,服务高效,社会满意度高,品牌形象好;业绩优秀即安全、质量、指标在同业中领先,经营效益稳健提高,企业健康发展。福建省电力有限公司作为国家电网公司系统的有机组成部分,战略管理必须与国家电网“一强三优”的战略保持高度一致,服从国家电网公司的战略要求;同时,也应努力提高企业人力资本、知识资本和组织资本的竞争力。

2、运用战略地图化战略主题为预算目标

企业的预算目标体系既要能够反映企业经营成果,也要能够描述企业的战略目标。在业绩优秀的战略主题下,建立提高赢利性、同业对标领先、收入增长、现金流量良好、成本费用低等预算目标;在资产优良的战略主题下,建立资产结构合理、资产保值增值等预算目标;在服务优质的战略主题下,建立客户满意度高、改善公共关系等预算目标;在电网坚强的战略主题下,建立电网规划科学合理、工程质量高、电网运行安全、降低线损、提高供电可靠性的预算目标;要构建企业的人力资本、知识资本和组织资本就是要提高员工满意度、技能,提高科技创新能力、开发信息系统和建设企业文化。

3、运用平衡计分卡化预算目标为预算考核指标和目标值

战略地图成功地将企业战略具体化为预算目标之后,需要再运用BSC将预算目标分解成为四个层面上的预算考核指标和目标值。预算目标的分解与企业的性质、组织形式、企业文化都有直接的关系,因此在分解预算目标时要考虑业务部门所处的发展阶段、行业特征及特定的战略需要,作为能使整个企业利益最大化的安排。卡普兰和诺顿提出,很多企业战略实施失败的原因不是战略本身,而是没有将战略实施所必需的人力资本、信息资本和组织资本及其他财物资源纳入到企业的预算中。将财务、客户、内部业务流程和学习与成长四个层面的关键绩效指标都纳入到预算指标体系中,实现了考核指标的多维化。

图1 基于平衡计分卡的电网企业预算考核指标示意图

4、制定战略行动方案,编制预算

预算目标被成功地分解为预算考核指标和目标值后,并不会因为他们被确定而以实现,企业必须推出一套战略行动方案,这套战略行动方案能使所有预算考核指标和目标值得以实现。对于BSC的每个指标,管理者都必须确定实现期目标值的战略行动方案。战略行动方案创造了结果,通过执行战略行动方案,预算得以落实,战略得以实施。如图1所示,为电网企业建立基于BSC的预算考核指标示意图。

四、建立基于平衡计分卡的企业预算考核指标应注意的问题

1、坚持全员参与原则

建立基于BSC的企业预算考核指标体系,不但需要企业高层管理者的重视,更需要企业全体员工的参与,必须坚持以人为本、全员参与的原则。一方面,坚持全员参与可以促进信息在最大范围内流动,使建立预算考核指标的沟通更为细致,减少信息不对称,增加考核指标设置的科学性和可操作性;另一方面,建立预算考核指标的最终目标是为了实现预算目标,保证战略实施的顺利进行,让员工参与预算目标和考核指标以及战略行动方案的制定,增强他们落实预算目标、执行战略行动方案的积极性。

2、预算考核指标体系设计要规范合理

预算考核指标是预算目标的分解和量化,是企业战略目标在预算期的具体体现,预算考核指标体系设计合理与否直接关系到企业预算的成败。因此,在运用BSC分解预算目标为预算考核指标和目标值时,四个层面上的各个指标必须遵循三个原则,即因果关系原则、业绩驱动力原则、以战略为导向制定指标体系的原则。基于BSC的企业预算考核指标是以战略为导向的,而战略又是一套基于因果关系的假设,所以一份设计良好的预算考核指标体系中的每个指标都应该是因果关系链中的一环,并能向企业传达业务单位战略的意义,而且应该能够把战略业务单位战略的产出指标(滞后指标)和绩效动因指标(领先指标)适当结合起来。

[1]罗伯特·卡普兰、戴维·诺顿著,刘俊勇、孙薇译:战略地图——化无形资产薇有形成果[M].广东经济出版社,2007.

[2]黎明:全面预算管理与平衡计分卡[J].中国电力企业管理,2006(3).

[3]陈珩:加强企业集团资金管理[J].科技信息,2006(10).

[4]乔晔、陈良华:基于战略地图的全面预算模式[J].理财,2005(6).

猜你喜欢

选煤技术(2022年1期)2022-04-19

小学生学习指导(高年级)(2021年6期)2021-06-19

电子产品世界(2021年5期)2021-02-09

在线学习(2021年12期)2021-01-03

颂雅风·艺术月刊(2019年11期)2019-03-15

中国市场(2016年45期)2016-05-17

中国劳动关系学院学报(2015年6期)2015-09-26

商业会计(2015年15期)2015-09-21

现代企业(2015年1期)2015-02-28

浙江中西医结合杂志(2013年4期)2013-11-08