江苏主要支柱行业税收负担研究——基于产业结构调整的视角

2012-02-16 01:59米月皎

当代经济 2012年9期

○ 米月皎

(南京财经大学财政与税务学院 江苏 南京 210046)

一、江苏三次产业税负结构

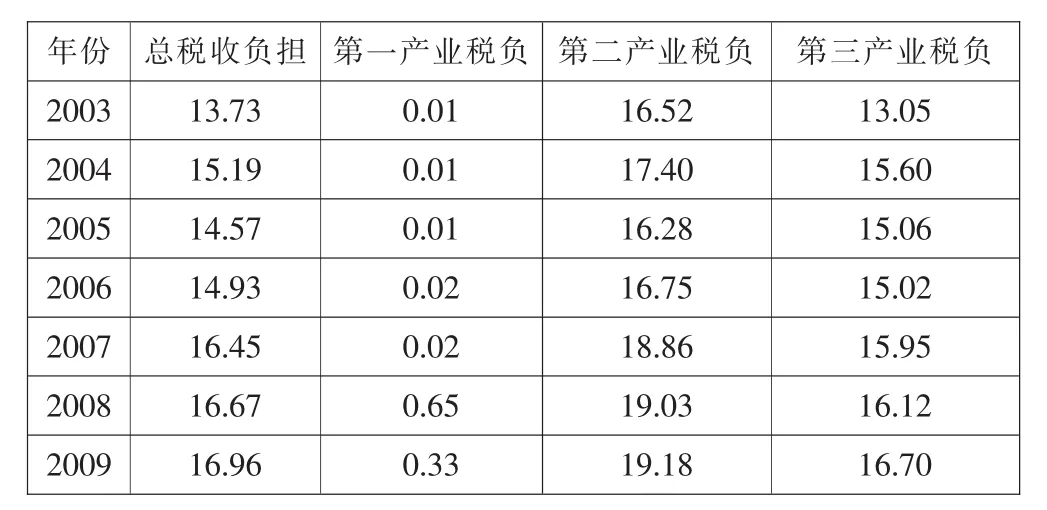

2010年,江苏省GDP达到40903.3亿元,比上年增长12.6%,同年实现税收收入6322.76亿元,比上年增长8.2%。从结构上看,第一产业和第二产业的产值比重从2003年的9.3%和54.5%下降到2009年的6.6%和53.9%,而第三产业则上升到39.6%。在税收贡献上,第二产业税收贡献有所下降,一产和三产有所上升,但第二产业贡献仍远多于三产,如表1所示。

表1 2003—2009年江苏三次产业和税收结构(单位:%)

就江苏的总税负来看,自2003年以来一直呈不断增加的趋势,已从最初的13.73%上升到2009年的16.96%。从三次产业的税负来看,除一产的税负略有增加之外,二产和三产的税负也呈现出明显的上升趋势,已分别从16.62%和13.05%上升到19.18%和16.70%,如表2所示。

表2 2003—2009年江苏三次产业税收负担(单位:%)

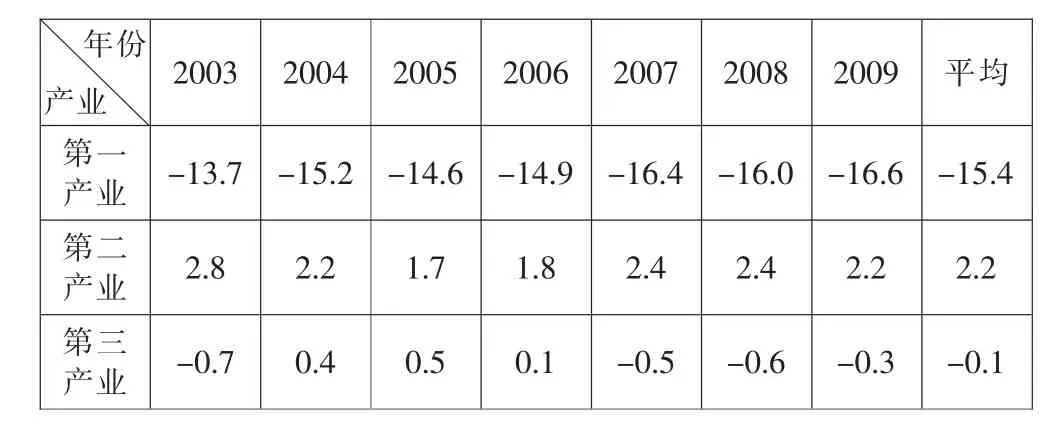

为了比较二产和三产的税负水平,得到如表3所示的三次产业税负与总税负的差异。可以看到,第二产业的税负平均高于总税负2.2个百分点,而第三产业的税负情况大致可分为两个阶段:2007年之前略高于平均税负,之后则略低于平均税负,平均值则与总税负相当。

表3 2003—2009年江苏省三次产业税负与总税负的差异情况(单位:%)

二、江苏主要支柱行业税负结构

通过对《江苏省2007年投入产出表》进行投入产出分析和相对产业规模分析,并结合行业的税收贡献,通过排序法,以总产出、产业规模、税收贡献都占前15位作为标准,并根据宏观调控、新兴产业发展等要求,本文一共选取14个行业作为分析对象,其各自情况如表4所示。

表4 江苏省14个主要支柱行业

表5 2007—2009年江苏省14个主要支柱行业的税负(单位:%)

图1 2007—2009年江苏省14个主要支柱行业税负情况

在这14个主要支柱行业中,有5个属于第三产业,分别是表中的第1、2、8、13和14项(在表中用*标出,下文同),其余9个属于第二产业。2007年江苏省这14个主要支柱行业总产出的贡献为71.09%,产业规模贡献达到66.15%,税收贡献达到58.71%,可见这14个行业具有代表性。

为了使税负从整体上具有可比性,并结合数据的可获得性,本文通过对14个主要支柱行业2007—2009年的行业税收和增加值计算出如表5所示的行业税负(根据数据获取和计税依据可比性等原因,这里选取的行业增值税负率作为行业税收负担的比较指标)。

由图1可以看出,2007—2009年的三年间,14个行业的税负情况基本比较稳定。税负最低的是信息传输、计算机服务和软件业(即软件行业),三年税负基本稳定在5.5%左右的水平;其次是通信设备、计算机及其他电子设备制造业(即电子行业),在2007年其税负为7.42%,到2009年上升到11.04%,但平均水平在8.95%。税负比较高的有电力、热力的生产和供应业(即电力行业)、房地产业,电力行业税负在2007年一度达到32.56%,后面有所下降,但平均水平达到28.2%;房地产业三年平均税负在29.31%,2007年最高为33.7%,2008年有所下降,但2009年再度上升。税负下降趋势最为明显的是交通运输及仓储业(即物流业),从2007年20.46%的税负下降到2009年的11.51%。而税负上升最为明显的是批发和零售贸易业及通用、专用设备制造业,而制造业普遍税负都有所上升。金融业税负波动则较大,2008年税负一度接近20%,但随后下降到15.98%。

表6 2007—2009年江苏省14个主要支柱行业税负与平均税负差异(单位:%)

三、江苏主要支柱行业税负差异的实证分析

1、行业税负与平均税负的差异分析

为了进一步看到各个行业税负水平情况,本文将2007—2009年14个行业税负与整体平均税负以及所属产业的税负进行比较,得到如表6所示的结果。

从表6可以看出,高出江苏全省各行业平均税负最多的为房地产业,3年分别高出17.5、10和12个百分点,而低于平均税负最多的则为信息传输、计算机和软件业,低于平均水平超过10个百分点;最为接近整体平均税负的是建筑业和交通运输设备制造业,低于平均水平不到1个百分点。很容易看到,主要支柱行业的税收负担都在向平均水平趋近,与平均水平的差异逐步变小。

回归到产业角度,14个行业同自己所属的产业当年平均税负进行比较得到的结果是,14个行业中属于第三产业的行业税负普遍高于三产平均税负水平,只有信息传输、计算机服务和软件业(即软件行业)远低于三产平均水平,而远高于三产平均税负水平的行业为房地产业;属于第二产业的各行业同二产平均税负水平差别各异,但都普遍低于二产平均税负,几乎只有通用、专用设备制造业与电力、热力的生产和供应业两个行业高于二产的平均税负。

2、行业间税负差异的聚类分析

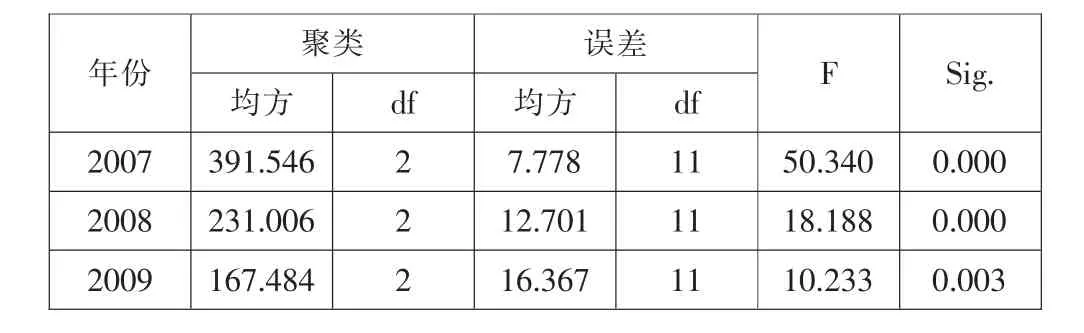

聚类分析是将物理或抽象对象的集合分组成为由类似的对象组成的多个类或簇的一种统计分析方法。根据上文分析,从直观上可以看到江苏14个行业税收负担颇有差异,各自同平均水平之间的差异也有所不同。为了进一步更科学地了解行业间税负差异的情况,本文对2007—2009年的14个行业税收负担采取K-均值聚类分析,采用SPSS 17.0软件得到表7所示的聚类划分结果。

表7 江苏省14个主要支柱行业的聚类划分

表7的结果表示,2007—2009年税收负担在三个聚类各自的聚类中心,14个行业在这三年中分别靠近这些中心得到的最终分类。本文把税收负担居中的作为第一个聚类,在2007—2009年的聚类中心分别为15.24%、16.36%、15.76%,在这一类行业的共有9个;第二个聚类的税收负担最高,三年的聚类中心分别为33.13%、28.13%、25.01%,在这一类的行业共有2个;第三个聚类的税收负担最低,三年的聚类中心分别为8%、8.5%、8.34%,在这一类行业共有3个。由此可以把江苏省14个主要支柱行业划分为三个聚类。为了验证这种行业间的税负差异是否显著,对聚类分析结果进行显著性检验,通过SPSS17.0得到表8所示的方差分析。

表8 聚类差异显著性检验方差分析(ANOVA)

通过F检验值可以看到,三年间14个行业的税负之间差异显著性检验值分别是50.34、18.18和10.23,都在1%的水平上显著。因此可以得到的结论是,江苏主要支柱行业税收负担具有显著的差异,且可以划分为三个聚类,这个三个聚类分别聚集了高、中、低三个税负水平的行业,如表9所示。

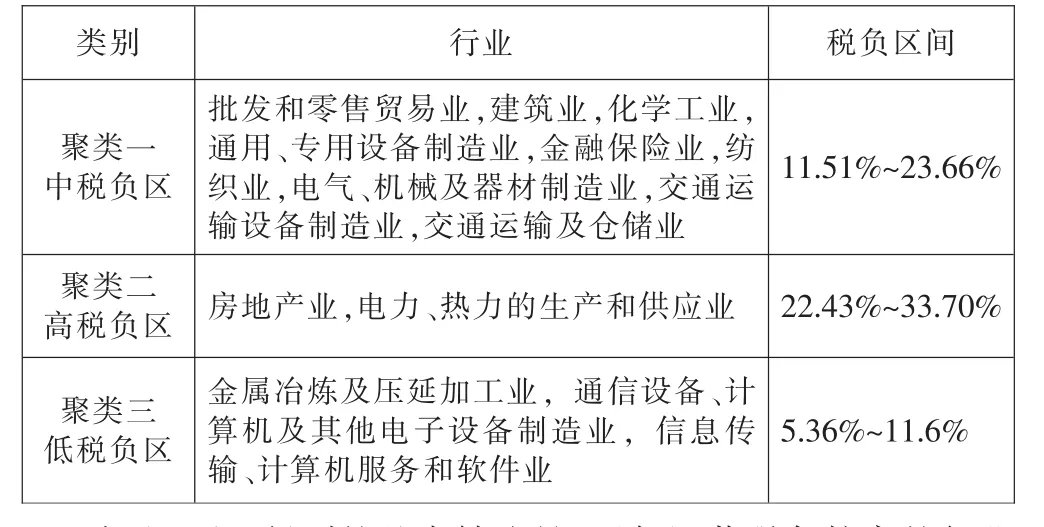

表9 江苏省14个主要支柱行业的税负分类

由此,可以得到的基本结论是,近年江苏税负较高的行业有2个,分别是房地产业,电力、热力的生产和供应业,最高税负达到33.7%,二、三产业分别1个;税负较低的行业有3个,分别是金属冶炼及压延加工业,通信设备、计算机及其他电子设备制造业,信息传输、计算机服务和软件业,最低税负为5.36%,其中1个属于第三产业;税负居中的行业有9个,其中3个属于第三产业,其税负分布在11.51%~23.66%之间。由此可见,江苏的电子信息产业的低税负体现了国家宏观调控导向,税收优惠政策在江苏得到较好落实。

四、结论和建议

1、促进第一产业发展的税收政策

虽然江苏的产业税负从高到低基本呈“二三一”的态势,但自2006年取消农业税后,江苏的第一产业税负却是不降反升,究其原因主要是随着城乡一体化的发展,近年来农村中的车辆购置税(远多于其他税)、企业所得税和营业税等非农业税收逐渐增加。因此除江苏可以对“三农”增加补贴之外,国家可以降低或取消小汽车之外的农民所购机动车的车辆购置税税率、降低微利企业的企业所得税税率、大幅度提高营业税的起征点,减少农村服务业的税负、降低生活必备品和低档消费品的增值税税率和消费税税率,继续降低涉农税负。

2、促进第二产业的税收政策

(1)适度降低电子产品和纺织品的退税率。纺织品和电子产品都是江苏出口的龙头行业,但所出口的电子产品和纺织品往往是靠国家的政策支持以低价占领市场,其技术含量低,还存在着过度竞争和较多贸易纠纷。为减少国际贸易纠纷和提高出口商品的科技含量,可适度逐渐降低这些产品的出口退税率,提高产品出口价格,引导企业减少过度竞争而增加研发投入以提高产品的附加值。

(2)增加增值税的抵扣范围。第二产业特别是电力行业、设备制造业在产业链中处于上游地位,其兴旺是国民经济发展的重要保障。而江苏电力行业在2007年的税负高达33%,后有所下降,但依然偏高。设备制造业平均税负则接近20%。因此在税收政策上,首当其冲应将增值税的抵扣范围扩大到占规定资产投资60%的厂房等建筑安装工程上,最大限度地减少重复征税,以平衡税负。同时,对电力行业中提供清洁能源产品的水电行业这部分新型能源产业,应给予增值税方面的优惠政策,如对水电企业按小规模纳税人税率6%实施简易征收增值税。

(3)增加企业所得税的间接优惠,鼓励研发投入,加强对高新技术产业发展的税收政策支持。江苏在通信设备、计算机及其他电子设备制造业具有无可比拟的优势,可以为高新技术产业提供产业链的坚固后盾。虽然同其他行业相比,其税负偏低,但根据高新技术企业的特点,应进一步巩固和加强对此类行业的税收优惠力度,尤其是对R&D的优惠力度。因此在税收上可以通过在企业所得税上采用加速折旧、投资抵免、税前列支、提取风险准备金等间接优惠方式鼓励企业增加研发投入,增加产品的科技含量,尤其加强中小高新技术企业的认证,增加投资额抵扣力度。在征管方面,应加大对国家和省已出台税费减免优惠政策的落实力度,引导企业用好国家鼓励进口设备的减免税政策,同时加强对高技术企业税收优惠的管理与评效。

3、第三产业结构调整的税收政策

(1)发挥税收在房地产行业的杠杆作用。房地产行业虽不是江苏主导产业和重点发展行业,却由于高房价对经济和社会产生巨大影响,成为亟需引导和调整的行业。行业单一的转移环节高税负的现状,并不是引导房地产市场走向健康的最佳方式。首先在制度上应完善房地产业的纳税环节,完善房产保有环节的税收政策,实现优化税负水平与优化地方政府行为、降低房价的双重目标。同时征管上加强对房地产企业的税收辅导,重点对定价明显超过周边房价水平的房地产开发项目进行土地增值税的清算和稽查,完善房地产价格评估手段,以实现房地产行业健康发展。

(2)适当降低增值税税率。批发和零售贸易业处于市场经济中最活跃的环节,是引导实体经济成长的主导产业和基础产业,对制造业具有很强的制约作用。作为江苏税收贡献和产业规模位居第一的产业,批发和零售贸易业较高的税负水平,将严重制约经济的发展。江苏的经验表明,当前我国批发和零售贸易业的税负已经很高,有必要进一步降低。批发和零售贸易业主要缴纳增值税,故可以通过适当降低增值税率的方式减轻其税负水平。

(3)扩大增值税的征收范围并适当调整营业税税率。三产各行业以缴纳营业税为主,进项税额不能抵扣产生重复征税问题,在一定程度上加重了三产中与增值税产品联系较紧密并且链条比较长的行业税负,如房地产业、交通运输业及仓储业、信息传输、计算机服务和软件业等行业,因此建议将其纳入增值税的纳税范围。而对金融保险业这一现代服务业的代表行业,应适当降低其营业税税率。

(4)调整现代服务业的税收优惠导向。金融保险业与物流业是现代服务业的核心产业,江苏这两个产业的税负三年平均分别为16.42%和15.84%,虽然总体处于居中税负区,但仍高于纺织业等二产行业。因此,应对金融保险业中最符合现代服务业“三高”(高人力资本含量、高技术含量、高附加价值)特点的金融服务外包项目制定合理的税收优惠政策,给予差额优惠税率支持。同时对信息传输、计算机服务和软件业,完善科研费用扣除等方面的优惠政策,尤其完善物联网的税收政策支持,如对该行业高新技术人才进行所得税优惠,加强在税收征管和纳税服务等方面的支持,着实减轻其纳税成本,降低这类现代服务业实际税负,以实现产业的优化升级。

[1]安体富、刘翔:优化产业结构促进经济发展方式转变的税收政策研究[J].税收经济研究,2011(1).

[2]郭庆旺、吕冰洋:中国税收负担的综合分析[J].财经问题研究,2010(12).

[3]孙玉栋:我国主体税种税收负担的实证分析[J].税务研究,2006(11).

[4]李波:宏观税负、产业税负与结构性减税政策[J].税务研究,2010(1).

[5]崔俊慧:以促进经济社会科学发展为目标为加快转变经济发展方式建言献策[J].税务研究,2011(2).

[6]张培森、付广军:我国经济税源的产业与行业税负结构分析[J].数量经济技术经济研究,2003(5).

猜你喜欢

华人时刊(2021年15期)2021-11-27

华人时刊(2020年15期)2020-12-14

华人时刊(2020年23期)2020-04-13

建材发展导向(2019年5期)2019-09-09

华人时刊(2019年21期)2019-05-21

税收征纳(2019年9期)2019-02-19

辽宁经济(2017年6期)2017-07-12

中国工程咨询(2016年6期)2016-01-31

环球市场信息导报(2015年39期)2015-12-26

无锡商业职业技术学院学报(2015年1期)2015-12-22