供需博弈下 玉米一波三折—上半年玉米市场行情分析

2012-02-03 02:06李怡中国饲料在线

中国畜牧业 2012年14期

文┃李怡(中国饲料在线)

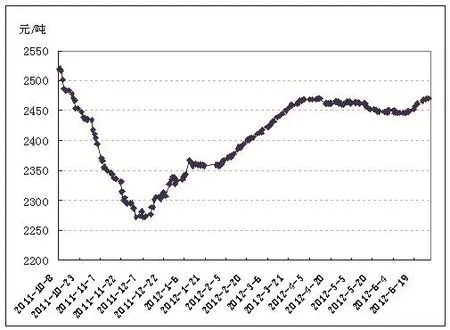

2012年自然年度已经过去一半,但是对玉米市场年度来说,已经过去2/3,玉米价格整体处于震荡上行的走势(图1)。是什么状况让玉米走出这一走势?目前的状况又将对剩下1/3的玉米市场年度以及半个自然年度有什么样的影响?我们依然从最基本的供需面分析。

图1 2011/12年度玉米价格走势

一、玉米供应充足

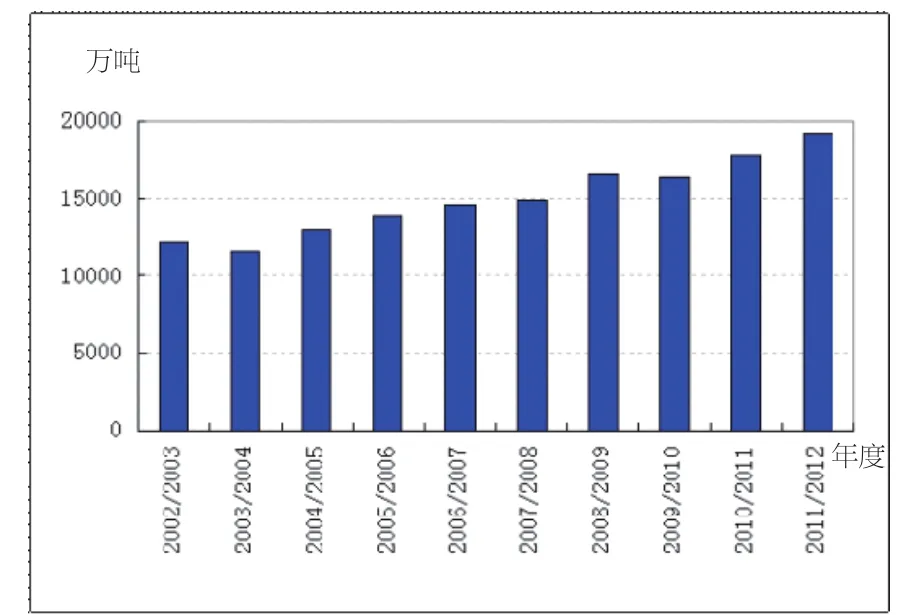

2011/12年度玉米产量的官方数据超出预期,国家粮油信息中心的预估数据为1.9175亿吨,达到历史最高值(图2)。另一方面,玉米进口量大增,据笔者统计,2012年进口总量达到700万吨以上,1~5月进口玉米总量已经超过去年全年的量,接近180万吨。

玉米产量增加以及进口玉米冲击,导致新玉米上市后悲观氛围浓厚,大型贸易商集体看空后市,以观望为主,没有进入市场采购,导致价格迅速走低。多年价格上涨导致农民做好全年卖粮准备,价格下跌后卖粮积极性也不高,玉米在一段时间内集中在农民、农村经纪人、烘干塔及小贸易商手中,截至目前,东北农户手中依然存有10%左右的余粮。这一部分群体由于掌控市场能力偏弱,为日后玉米价格波动埋下伏笔。

为了控制成本,小麦产区及销区市场饲料企业大多用小麦替代一部分玉米,目前这种技术非常成熟,小麦替代已经成为主流。虽然今年小麦出现赤霉病,部分地区有减产可能,但小麦库存非常充足,价格迅速攀升甚至超过玉米可能性不大,只要两者之间有差价,小麦替代就会持续下去。

图2 历年中国玉米产量

二、市场需求疲弱

2012年养殖业需求同比增加,但是环比逐月下降,养殖利润低迷导致补栏积极性下降。据国家发改委7月3日发布公告称,在6月20日至6月27日一周期间,全国大中城市生猪出场价格连续第3周反弹,主要批发市场玉米价格持稳,令期内猪粮比价基本持稳于5.71,仍连续第12周低于生猪养殖盈亏平衡点6.00下方。

深加工产业同样低迷。深加工产业历年来发展迅速,玉米需求增长速度较快,按照国家粮油信息中心数据显示,玉米深加工年增长速度在8%以上。不过今年国内深加工企业整体亏损明显,每吨淀粉亏损在100~200元,每吨酒精亏损在300元左右。据笔者调查,上半年国内深加工企业开机率仅在60%左右。

国内市场需求面在前三个月没有显现出对供应的影响,但是随后三个月随着需求疲态显现,玉米价格缺乏支撑因素,迅速走低。

三、政策引导

新玉米上市伊始,没有出现往年抢粮的状况,价格迅速走低。但是随着国储临储政策出台,且本次收储不限量收购,市场看涨心理迅速被抬升,价格上涨。2011年12月14日,国家粮食局会同国家发展改革委、财政部、中国农业发展银行联合下发《关于2011年国家临时存储玉米收购等有关问题的通知》(国粮调〔2011〕207号),安排部署国家临时存储玉米收储工作。

3月以前由于需求面没有显现出疲弱状态,深加工企业集中进入市场抢购,一段时间内东北深加工企业不断上调收购价,而有实力的饲料企业也大多做好了6月以后的合同,贸易商收购积极性较高。深加工企业库存也做到了四个月以上,部分企业库存可以做到全年,玉米市场再次降温,在5月以后低迷。

四、下半年市场预测

目前国内玉米市场整体表现为供应依然充足,需求整体疲弱,成本推动下的玉米市场涨跌两难。下半年进入季节性供应淡季,理论上玉米价格呈上行趋势,而今年的情况恐怕不能用经验来谈。国家进口的玉米陆续到港,加上收储的临储玉米,下半年对市场调控力度比较大。

国内北方港口玉米库存巨大,目前接近250万吨,比去年同期高出50万吨左右。另一方面,南方港口走货量下降,1~6月广东港口走货量在460万吨,且呈逐月下降趋势。

从目前看,新季玉米整体生长比较好,6月国内天气炒作已经告一段落,国内产区普遍降雨,华北黄淮地区干旱对玉米基本没有影响,未来在没有恶劣天气的情况下,玉米丰产可期。

与供应相比,需求上表现不容乐观。政策上对深加工产业依然抑制为主,据悉“十二五”期间深加工玉米消耗量要控制在玉米产量的26%以内。目前对养殖业有一定扶植,比如收储生猪等,但是恢复恐怕会比较缓慢,生猪存栏量依然巨大。据国家农业部公布数据显示,5月全国生猪存栏量为4.61亿头,环比减少0.4%,同比增加4.2%;全国能繁母猪存栏量为4949万头,同比减少0.1%,环比增加5.9%。母猪存栏量环比减幅小于生猪,同比增幅高于生猪。目前生猪存栏结构中,育肥猪比例减少,而母猪比例增加。2012年以来能繁母猪占生猪存栏的比例一直在10.8%左右,高于2011年的10.3%。如果不出现严重的生猪疫病,2012年下半年和2013年上半年中国生猪供应将比较充足。

综上所述,上半年在供需双方的博弈下国内玉米市场经历了过山车一样的行情,而随着需求的疲弱,玉米价格将难以重现昨日辉煌。下半年国内玉米市场在成本推动下价格有上涨可能,但是幅度有限,局部地区受交通、天气以及玉米品质等因素影响,有一定波动,但出现大涨的可能性不大。

猜你喜欢

北方牧业(2022年11期)2022-11-21

今日农业(2022年4期)2022-11-16

今日农业(2021年21期)2021-11-26

保鲜与加工(2021年1期)2021-02-06

今日农业(2020年20期)2020-12-15

今日农业(2020年16期)2020-12-14

今日农业(2020年18期)2020-10-27

今日农业(2019年10期)2019-06-26

今日农业(2019年14期)2019-01-04

中国果菜(2015年2期)2015-03-11