开放经济视角下国际金融危机对中国经济的影响:来自1994-2010年省级面板数据的实证证据

2012-01-23 03:30:10陈福中

当代经济科学 2012年4期

陈福中,陈 诚

(中国人民大学商学院,北京100872)

一、问题的提出

肇始于1978年的改革开放,加快了中国融入世界经济体系的步伐,特别是中国加入WTO以及全球经济一体化时代的到来,中国经济与世界经济的联系变得更加密切。自2001年中国加入WTO以来,中国的对外贸易依存度逐步提高,由2001年的不到40%上升至2004年的接近60%,并在随后3年均超过60%的水平(见图1)①如无特别说明,本文数据均来自于深圳国泰安研究服务中心提供的中国区域经济研究数据库以及中经网统计数据库。。对应地,出口依存度与进口依存度也分别由2001年的20.09%和18.38%迅速提高至超过30%左右的水平,并分别于2006年达到35.87%和29.30%。然而,由于受到发端于美国的国际金融危机的冲击,中国的出口、进口以及对外贸易依存度都表现出“V”型波动特征,分别于2009 年下降至24.06%,20.13%和44.19%水平,净出口所占GDP比重也下降到3%左右。因此,基于中国进出口对中国经济影响的角度,随着中国越来越多地融入到世界经济活动中,外部冲击对于中国开放经济的作用变得越来越显著。从制度变迁视角来看,改革开放逐步引领中国由长期的计划经济向市场经济过渡,特别是历次汇率制度的改革以及中国加入WTO,金融经济对中国经济的影响更加显著[1],并推动中国经济更广泛地融入到世界金融与贸易体系中去。

随着中国经济与世界经济的联系越来越密切,外部冲击,特别是国际金融危机的冲击,将为中国经济带来远大于计划经济体制时期的影响[2]。中国经济的逐步开放,为中国经济的发展腾飞带来了契机,但也使外部冲击对国内经济发展产生更为深刻的影响。开放经济视角下的国民经济增长体系,需全面考虑就业、资本以及进出口等因素,简单的经济指标分析并不能准确地反映外部冲击对经济系统内部各主要变量的作用。本文主要目的在于通过向封闭经济系统中引入外部冲击变量,构建开放经济条件下国际金融危机对中国经济的影响模型。本文主要结构如下:第二部分,分析经济增长的影响因素,讨论开放经济条件下,进出口以及FDI对经济增长的影响;第三部分,模型设定、数据来源以及计量方法改进;第四部分,构建及检验基准分析模型,进一步讨论本轮国际金融危机对中国总体及时期异质性的影响;第五部分,结论与政策涵义。

二、文献回顾

在封闭经济条件下,经济的增长主要取决于国民的消费与投资,以及政府部门的支出,而基于开放经济语境的研究框架则需将原有的三部门经济向四部门经济扩展[3]。特别地,外部经济冲击对国内经济的影响常需经由开放经济部门的传导效应作用于国民经济的其他各部门[4]。贸易体制(Trade Regime)的变革,由相对封闭向相对开放过渡,或者由相对开放转向相对封闭和管制,并再转向开放(如斯里兰卡),经济体内部的资源配置和经济增长方式都将发生深刻的变化[5]。自1978年以来,中国正经历着长期的计划经济体制向市场经济体制转型,经济开放程度逐步提高,贸易部门和外资部门影响经济增长的模式和机制也处于转变过程中。

对外贸易(特别是出口贸易)对经济的影响,常表现为通过物质和人力资本(Physical and Human Capital)的积累,以及既定资本水平下的增加产出等方式增加国民收入[6]。因此,相对于封闭经济,对外贸易改变了原有的自给自足经济结构以及国内市场供需结构,专业化于具有比较优势部门的生产和出口,在保持国内市场供给不变的情况下,增加了该部门的产出与利得。事实也得以证明,外向型贸易体制(Outward Oriented Trade Regime)为东亚经济的快速崛起提供了强劲的内在动力[7]。特别对于中国来说,在过去较长时期内,贸易部门的出口导向型增长(Export-led Growth)战略对其经济发展起到了明显的拉动作用[8]。进口作为对外贸易的另外一个方面,按照重商主义的观点,会对国内市场同类商品的市场份额造成威胁,因此主张商品的出口而非进口。然而,大量采用贸易保护政策的国家或地区,其经济增长的速度却慢于其他采用自由贸易政策的国家或地区,开放经济体(Open Economies)之间更可能通过技术扩散(Technical Diffusion)而减少经济增长的差异,从而实现经济体间的收敛效应(Convergence Effects)[9]。因此,进口对经济的影响需衡量进口商品对国内市场产品的“挤出”以及由于进口引致的“技术扩散”二者效应的大小。除进出口外,在开放经济条件下,外资部门的国际资本(特别是投资于生产领域的资本)流动,对于经济增长的影响尤为显著。外商直接投资在经济开放的初级阶段对内资部门生产的促进作用较为明显,但随着开放程度的提高,相应的外溢效应可能变小甚至消失[10-11]。同时,由于开放程度的地域差异,外商直接投资也可能藉由对国内投资的“挤入”或“挤出”而影响本国经济发展[12]。经济开放程度的高低,成为衡量外商直接投资对本国经济的正向或负向作用的重要标准。

在经济开放过程中,中国逐步形成近似于独立于其他生产部门的贸易部门,加之过去长期出口导向型增长战略,外部经济冲击经由贸易部门和外资部门对中国经济的影响机制变得尤为复杂。此外,外商直接投资对经济的作用由于中国明显的地区开放程度差异,可能在国际金融危机中有不同表现。因此,受国际金融危机冲击而引致的经济增长速度下滑[13],可能潜藏更深层次作用机制。尽管国际金融危机导致中国的大多数贸易伙伴国的实体经济恶化,会对出口产生负面影响[14-15],但影响的强度以及随时间变化的程度仍需作进一步探讨。此外,已有研究中多关注国际金融危机对中国出口的影响[14-15],极少就国际金融危机对中国进口以及外商直接投资的影响进行探讨。鉴于上述原因,本文基于开放经济角度构建本轮国际金融危机对中国经济影响的分析框架,对中国经济受到的总体及时期异质性影响进行实证研究。

三、模型、数据及方法

(一)计量模型

基于技术的Hicks中性条件,将具有时期效应特征的来自经济体外部的冲击纳入到Cobb-Douglas生产函数中,从而构建国际金融危机对经济增长影响新古典主义分析框架,即

其中,Y,L和K分别代表经济体的产出,以及所具备的劳动力和资本,而Frisk为对经济具有时期效应影响的外部冲击变量。然而,在开放经济视角下,如(1)所示的自给自足(Autarky)分析框架并不能反映对外经济活动(F_economy)对经济增长的作用,而F_economy通常可由经济体所参与的对外贸易活动(进口和出口)以及外商的投资活动(如FDI等)所反映。因此,(1)可扩展改写为

其中,EXPT(t),IMPT(t)以及 FRINV(t)分别表示经济体对外经济活动中的出口、进口以及外商对经济体的直接投资活动。一般地,经济体的产出(Y)由其国生产总值(Regional GDP,RGDP)所反映。进一步地,考虑经济增长过程中劳动力要素(L)的作用,其主要体现实际供给的劳动力要素对经济增长的贡献,因此选取实际的就业人员数量(EMPT)反映历年劳动力要素对经济增长的影响。此外,鉴于支出法进行核算的资本形成额(CAPT)对经济体投资活动的重要反映,选取其作为本文构建分析框架中的资本(K)的代理变量。基于此,若同时考虑经济体内不同区域之间的情况(暂不考虑外部冲击对经济体的影响),那么将(2)式写成直接函数形式,并对其两边分别取自然对数,可表示为

在此基础上对时间和地区进行固定,可将(3)式写成计量分析模型的形式,即可构建本研究之基准分析模型。

其中,αi和εit表示经济体内不同区域的常数项和特质性扰动项(Idiosyncratic Disturbance)。在基准分析模型基础上,考察金融危机对中国开放经济的冲击,将对应变量(DFrisk包括金融危机对中国出口,进口和FDI及危机后各年经济所受冲击等与时期效应相关的变量)加入到模型中,即

(二)数据来源及描述

研究数据来源于深圳国泰安研究服务中心(CSMAR)提供的中国区域经济研究数据库及中经网中国经济统计数据库。基于数据可获性及研究的需要,各省份对应的变量数据选取区间为1994-2010年②数据库中提供的非人民币表示的其他变量,主要采用的计价货币为美元,包括的变量有进口、出口以及外商投资总额等。,共可得样本510个。为消除物价水平波动对中国经济度量的影响,采用居民消费价格指数(CPI)对各地区国内生产总值(GDP)进行处理,即GDP/CPI。同时,变量数据均采用人民币(亿元)表示,不同货币计价单位对应的变量③由于面板单位根Breitung检验需考虑变量序列的截面个体的线性趋势(Trend),为保持各检验的一致可比性,此处不进行此检验。采用人民币对美元年平均汇价(中间价)进行货币换算。根据模型设定的需要,对各变量进行取自然对数处理(见表1)。

(三)计量结果修正方法

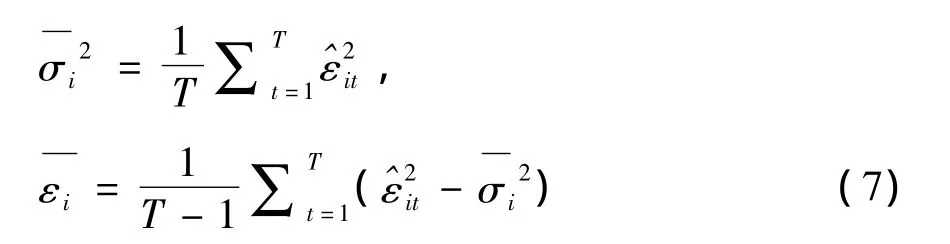

采用面板数据模型对方程(5)所示计量模型进行估计,分析开放经济视角下本轮国际金融危机对中国经济的总体及时期异质性影响。根据研究数据的特征,所构建分析系统可采用面板数据模型进行估计。然而,由于截面个体成员之间的异质性,特别是对于中国经济的发展存在明显的地理分布差异,因此在采用面板数据模型进行回归估计时,常出现显著组间(Between Group)异方差(Heteroskedasticity)的情形,影响模型系数的估计结果显著性水平[16]。尽管采用截面固定效应(Fixed Effects)可在一定程度上降低组间异方差对估计结果的影响,但在分析本轮国际金融危机对中国经济的时期异质性影响时还需进一步采用其他估计方法,尽可能消除由于组内(Within Group)异方差而引致的估计误差。基于上述原因,运用Wald组内异方差检验对所构建计量模型进行检验,并使用面板稳健性估计(Panel Robust Estimation)修正相应估计结果。Wald组内异方差检验假设如下[17]:

表1 变量说明及描述统计

零假设:组内的误差项为同方差,亦即H0:vari=var;

备择假设:组内的误差项为异方差,亦即H1:vari≠var。

其中,i表示截面成员个体,本研究中表示各个省(市或自治区)。给定面板数据模型误差项的方差和协方差结构

进一步地,可得出Wald检验的卡方统计量

四、实证分析

(一)模型检验及构建

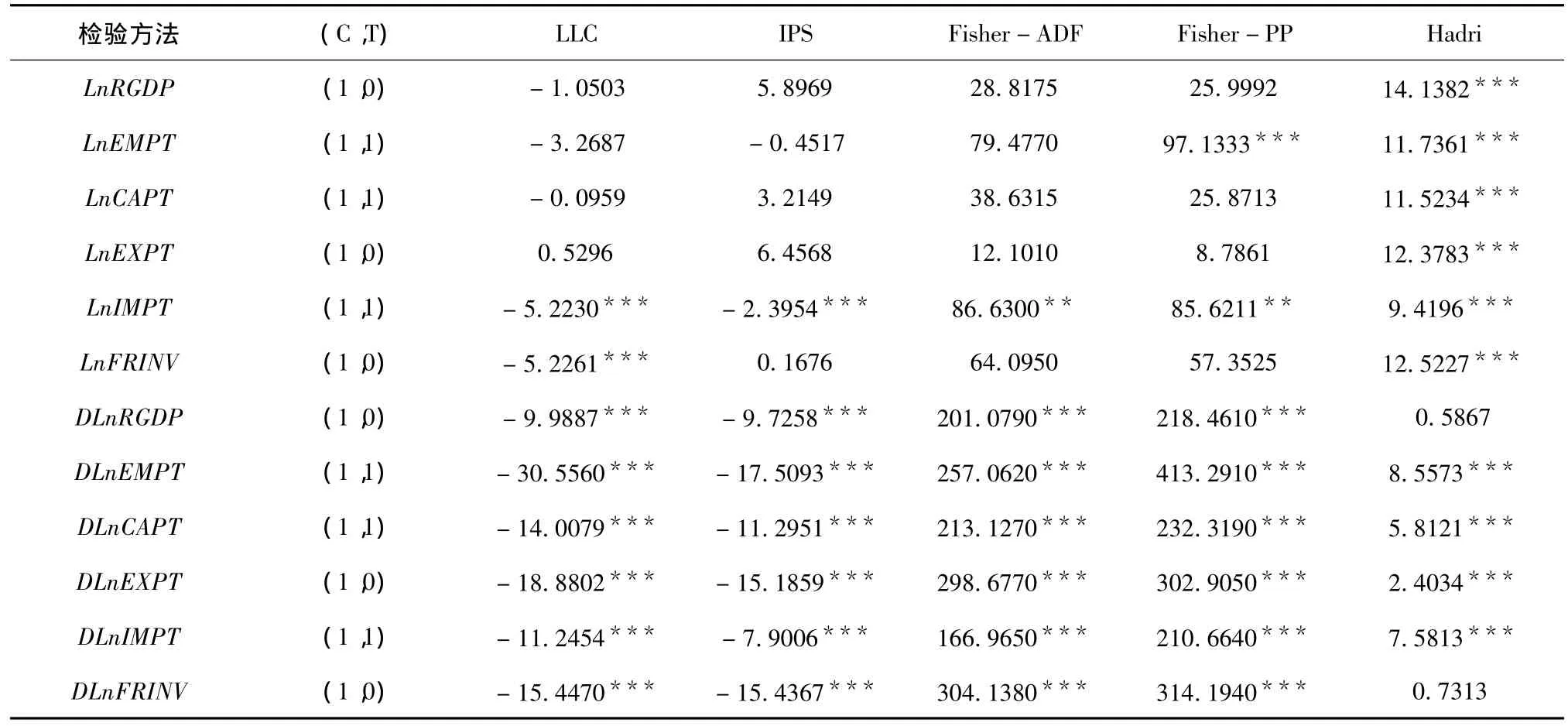

在对所选取的中国各省份数据构建面板数据进行回归估计之前,采用面板数据单位根检验对模型各变量进行平稳性检验,以避免由于“伪回归”而引致估计结果谬误。本文对各变量序列进行平稳性检验的方法分为共同单位根(Common Unit Root)检验(Levin,Lin and Chu Test,LLC),以及包括 Im,Pesaran,Shin检验(IPS)、Fisher-ADF 检验、Fisher-PP检验及Hadri检验等在内的个体单位根(Individual Unit Root)检验方法。根据样本水平(Level)和一阶差分处理后的面板数据单位根检验结果(见表2),水平变量序列除进口(LnIMPT)外,都接受序列存在单位根的零假设。尽管进口变量序列在使用LLC,IPS,Fisher-ADF及 Fisher-PP方法进行单位根检验时,拒绝存在单位根的零假设,但Hadri检验也拒绝不存在单位根的零假设。进一步地,对各变量序列进行一阶差分后重复上述检验,发现各序列在LLC,IPS,Fisher-ADF及Fisher-PP方法下均拒绝存在单位根的零假设。尽管就业(LnEMPT)、资本形成总额(LnCAPT)、出口(LnEXPT)及进口(LnIMPT)四个变量的一阶差分序列在使用Hadri方法进行单位根检验时,拒绝不存在单位根的零假设,但综合考虑上述对水平和一阶差分变量序列单位根检验之结果,可得出各变量为一阶单整I(1)过程的结论。

表2 面板数据模型单位根检验

由于模型各变量原始(水平)序列不平稳,故若直接使用原始序列进行回归估计,须对所构建之面板数据模型残差进行协整检验。本文采用Engle-Granger两步法的 Pedroni[18-19]及 Kao[20]两种检验方法对面板数据模型各变量间是否存在协整关系进行验证。根据检验结果(见表3),Pedroni检验所提供之7个检验统计量中,组间协整检验的Panel PP-统计量及 Panel ADF-统计量和组内检验的Group PP-统计量及Group ADF-统计量,其各自显著性水平都显示面板数据各变量间存在明显的协整关系。根据 Pedroni[18-19]的研究,组间和组内ADF-统计量检验结果最佳,而组间及组内rho-统计量检验结果最差,故而结合Kao检验之结果,可认为本文所构建之面板数据模型各变量间存在较为显著的协整关系。

本文基于开放经济视角分析本轮国际金融危机对中国经济的影响,研究过程中使用了中国各省份面板数据,从经济分析逻辑上应采用固定效应对所构建模型进行回归估计,但仍需进一步验证。根据Wooldridge的分析框架,面板数据模型构建过程中,将面临混合面板数据(Pooled Panel Data)、固定效应(Fixed Effects)及随机效应(Random Effects)模型的选择[21]。为此,本文分别使用F检验和Hausman检验对混合面板数据与固定效应模型,及固定与随机效应模型进行判定选择。首先,假定基准模型具有固定效应并进行回归,可得到判定截面个体差异显著性的 F-统计量,即F(29,459)=47.27,接受零假设①截面个体差异显著性F检验的零假设为:截面个体间(组间)不存在差异(王志刚,2008)。的概率为0.0000。其次,使用Hausman检验对固定或随机效应进行判定,可得卡方统计量,即chi2(21)=61.12,拒绝模型系数存在非系统性差异的零假设。因此,应选择固定效应进行面板回归估计,与前文提及之经济分析逻辑一致。综上所述,本研究基于开放经济视角构建固定效应面板数据模型,分别讨论本轮金融危机对中国进出口、FDI及对中国经济的时期异质性影响(见表4)。根据计量分析结果,出口对中国经济的影响显著为正,中国长期坚持出口导向型经济增长模式,经济增长有赖于出口的拉动;而进口变量对应系数不显著,并非说明进口对中国经济的影响不显著,可能由于进口的“技术扩散”效应及对中国国内市场需求的“挤出”效应二者间刚好达到一个均衡点;在不考虑地区差异情况下,FDI对中国经济的影响显著为正值,说明外商直接投资对开放条件下的中国经济增长具有重要作用。

表3 面板数据模型残差协整检验

(二)本轮国际金融危机对中国经济总体影响

肇始于2007年美国次贷危机,其影响逐步蔓延至世界其他国家,并最终于2008年形成全球性质的国际金融危机,因此本文选取2008年作为度量本轮国际金融危机对中国经济影响的分水岭,并据此分析本轮国际金融危机对中国出口、进口及FDI的影响(见表4)。根据表4所示结果,尽管本轮金融危机对中国经济的影响的系数显著性水平较低,但从变量系数符号可确定其对中国经济的负向作用,且从其数值来看,对中国经济的负面影响为3.11%,在以2007年为基期计算的2008-2010年实际GDP平均增长率-2.30%与名义GDP平均增长率-4.47%之间。实际上,从出口、进口以及FDI所受冲击的表现来看,本轮国际金融危机对中国经济的影响并非如总体表现那样不显著,而是分散化经由贸易部门和外资部门显著作用于中国经济增长。本轮金融危机借助于出口和FDI对中国经济造成了较为严重的负面冲击,对应变量系数分别为-7.24%和-4.45%。国际金融危机对全球经济的冲击,减少了国际商品市场对中国产品的需求以及国际资本市场对中国的资本供给,引致中国出口和FDI减少。此外,国际金融危机期间,原材料价格上涨使中国出口成本加速上扬。除人民币相对升值外,国际金融危机为企业在金融市场投融资带来巨大困难,成为中国FDI剧减的另一个重要原因。相对于出口及FDI对中国的显著负面影响,本轮金融危机经由进口对中国经济增长具有显著的促进作用,单位进口对经济增长的贡献为12.41%。同样以2007年为基期,计算2008-2010年的中国进口增长率,分别为8.49%,-5.89%和31.19%,呈“V”型波动。本轮国际金融危机在致使企业外部融资环境恶化的同时,也对企业的持续生产经营造成严重影响,从而形成国内产品市场产品供给与需求结构的错配。恰逢此时,国际商品市场需求锐减,产品价格下降,中国国内市场可经由进口以更低成本弥补国内市场供给缺口,形成对经济增 长的推动作用。

表4 国际金融危机对中国经济影响的面板数据模型估计

(三)本轮国际金融危机对中国经济的时期异质性影响

基于本轮国际金融危机对中国经济总体影响的视角,出口及FDI对中国经济有负面作用,而进口则可拉动经济增长。进一步地,将本轮国际金融危机的冲击按年分解,从而考察其对中国经济的时期异质性影响。在前文提到,使用Wald组内异方差检验对中国各省份可能存在的截面个体异方差情形进行检验,结果显示,模型(4)和(5)对应的卡方统计量(接受零假设概率)分别为 474.48(0.00)和 224.91(0.00)。因此,本文使用面板稳健性估计对模型(4)和(5)结果进行修正(见表4)。根据估计结果,本轮金融危机对中国经济的影响系数由原来的不显著变为在2008年的-6.80%,而其后两年的影响系数又变为不显著。这说明国际金融危机的影响可能随着政府对应经济政策的制定及经济系统的内在稳定机制的调整减小。本轮金融危机经由出口及FDI对中国经济的冲击随国际商品及资本市场环境的持续恶化而都表现为持续加强的趋势。在国际金融危机爆发之后,出口在2008年对经济增长的负面影响不显著,但在随后逐年由6.14%上升至7.17%;而FDI对经济增长的负面作用尽管在2009年表现为不显著,但在2008和2010年分别为5.04%和8.04%。进口对中国经济增长的拉动作用逐年增加,说明进口在国际金融危机爆发之后一段时间内对于调整国内市场供求结构以及促进经济增长的作用仍较为明显。

五、结论与政策涵义

基于开放经济视角下,本文以1994-2010年中国的省级数据为例考察了本轮国际金融危机对中国经济的总体及时期异质性影响。通过构建实证分析模型及对估计结果进行修正,研究发现:本轮国际金融危机对中国经济的负面影响在危机爆发之初较为显著,而之后随着相关政策调节以及经济系统的内在调整而降低;借助于出口和FDI的方式,此次国际金融危机对中国经济的冲击非常显著,且这种负面作用在危机爆发后一段时间仍将持续加强;尽管受中国长期出口导向型增长模式的影响,进口贸易对中国经济的影响不显著,但在国际金融危机期间,其对于调整国内市场供求结构,拉动经济增长具有显著作用。

自2008年国际金融危机爆发以来,中国所处的国际贸易和投资环境发生着深刻的变化,并面临着快速恢复并保持经济平稳发展的重要任务。随着中国开放经济程度的逐步提高,如何应对并减少包括国际金融危机在内的外部冲击对中国经济的影响,将成为今后较长时期内亟需解决的问题。结合本研究结论,本文认为可对中国今后的开放经济发展策略进行如下定位:一是逐步改变过去长期的出口导向型增长模式,调节在长期对外贸易过程中所积累的大量顺差,缓解中国在“全球平衡增长”框架所面临的来自于发达国家的压力;二是充分认识进口对于经济增长的作用,特别是在国际金融危机期间对国内市场供求结构的调节作用,进一步发挥进口对于“技术扩散”的促进作用;三是加强国内投融资环境的建设,降低外部经济冲击对国内投资和生产的影响。

[1]谷克鉴.后危机时代中国外贸宏观管理的战略调整:金融经济语境的实证描述[J].国际贸易问题,2009(12):3-8.

[2]谷克鉴,陈福中.外部因素对中国商品流通影响的长期性分析——以需求为例[J].中国流通经济,2012(2):100-105.

[3]Keynes J M.The general theory of employment,Interest and money[M].Cambridge:Harcourt,Brace and Company,1935.

[4]Feder G.On export and economic growth[J].Journal of Development Economics,1982,12:59-73.

[5]Markusen J R,Venables A J.Foreign direct investment as a catalyst for industrial development[J].European E-conomic Review,1999,43:335-356.

[6]Frankel J A,Does D.Trade cause growth?[J].The A-merican Economic Review,1999,89(3):379-399.

[7]Kokko A.Export-led growth in East Asia:Lessons for Europe's transition economies[R].Stockholm School of Economics Working Paper No.142,2002.

[8]赵陵,宋少华,宋泓明.中国出口导向型经济增长的经验分析[J].世界经济,2001(8):14-20.

[9]Barro R J,Sala-i-Martin X.Convergence[J].Journal of Political Economy,1992,100(2):223-251.

[10]何洁.外国直接投资对中国工业部门外溢效应的进一步精确量化[J].世界经济,2000(12):29-36.

[11]潘文卿.外商投资对中国工业部门的外溢效应:基于面板数据的分析[J].世界经济,2003(6):3-7.

[12]雷辉.我国东、中、西部外商直接投资(FDI)对国内投资的挤入挤出效应——基于Panel Data模型的分析[J].中国软科学,2006(2):111-117.

[13]许宪春.国际金融危机爆发以来我国的经济增长表现[J].经济学动态,2011(3):21-25.

[14]裴平,张倩,胡志锋,等.国际金融危机对我国出口贸易的影响——基于2007-2008年月度数据的实证研究[J].金融研究,2009(8):103-113.

[15]金洪飞,万兰兰,张翅,等.国际金融危机对中国出口贸易的影响[J].国际金融研究,2011(9):58-68.

[16]Hsiao Cheng.Analysis of panel data(Second Edition)[M].New York:Cambridge University Press,2003.

[17]王志刚.面板数据模型及其在经济分析中的应用[M].北京:经济科学出版社,2008.

[18]Pedroni P.Critical values for cointegration tests in heterogeneous panels with multiple regressors[J].Oxford Bulletin of Economics and Statistics,1999,61:653–670.

[19]Pedroni P.Panel cointegration;asymptotic and finite sample properties of pooled time series tests with an application to the PPP Hypothesis[J].Econometric Theory,2004,20:597–625.

[20]Kao C.Spurious regression and residual-based tests for cointegration in panel data [J].Journal of Econometrics,1999,90:1 -44.

[21]Wooldridge J M.Econometric analysis of cross section and panel data[M].Cambridge,Massachusetts:The MIT Press,2002.

猜你喜欢

机械工业标准化与质量(2021年10期)2021-11-19 09:17:52

模具制造(2019年4期)2019-06-24 03:36:50

统计与决策(2017年23期)2018-01-06 05:10:23

摄影之友(影像视觉)(2017年1期)2017-07-18 11:12:16

学术论坛(2016年5期)2016-05-17 05:44:42

湖南大学学报·自然科学版(2015年1期)2015-04-20 22:19:03

统计与决策(2015年11期)2015-02-18 04:57:12

对外经贸(2014年5期)2014-02-27 13:55:57

中国工程咨询(2014年1期)2014-02-16 06:21:22

统计与决策(2012年6期)2012-10-20 08:52:04